抵当権付き不動産の売却方法|3つの選択肢と具体的ステップを知りたい方へ。結論から言うと、抵当権が付いたままでも売却は可能です。ただし、登記上の抵当権は原則として抹消が必要で、ローン完済の条件や金融機関の同意、優先弁済の仕組みを押さえないと話が進みません。ここを曖昧にすると、決済直前で止まることもあります。まずは全体像から整理していきましょう。

まず押さえよう:抵当権の基本

抵当権付き不動産の売却方法とは? 3つの選択肢と具体的なステップを先に押さえるなら、要点はシンプルです。抵当権はローン返済の担保、根抵当権は継続借入向けの担保。売却時は抹消が必要です。

抵当権の基本を短く整理すると、次の3点に尽きます。

・住宅ローンの担保として金融機関が設定する権利

・完済しても自動では消えず、抹消登記が必要

・根抵当権は複数の債権をまとめて担保する仕組み

似ているようで、売却時の動きはかなり違います。ここを取り違えると段取りが崩れる。実務では、ローン残高の把握が最初の分岐点です。

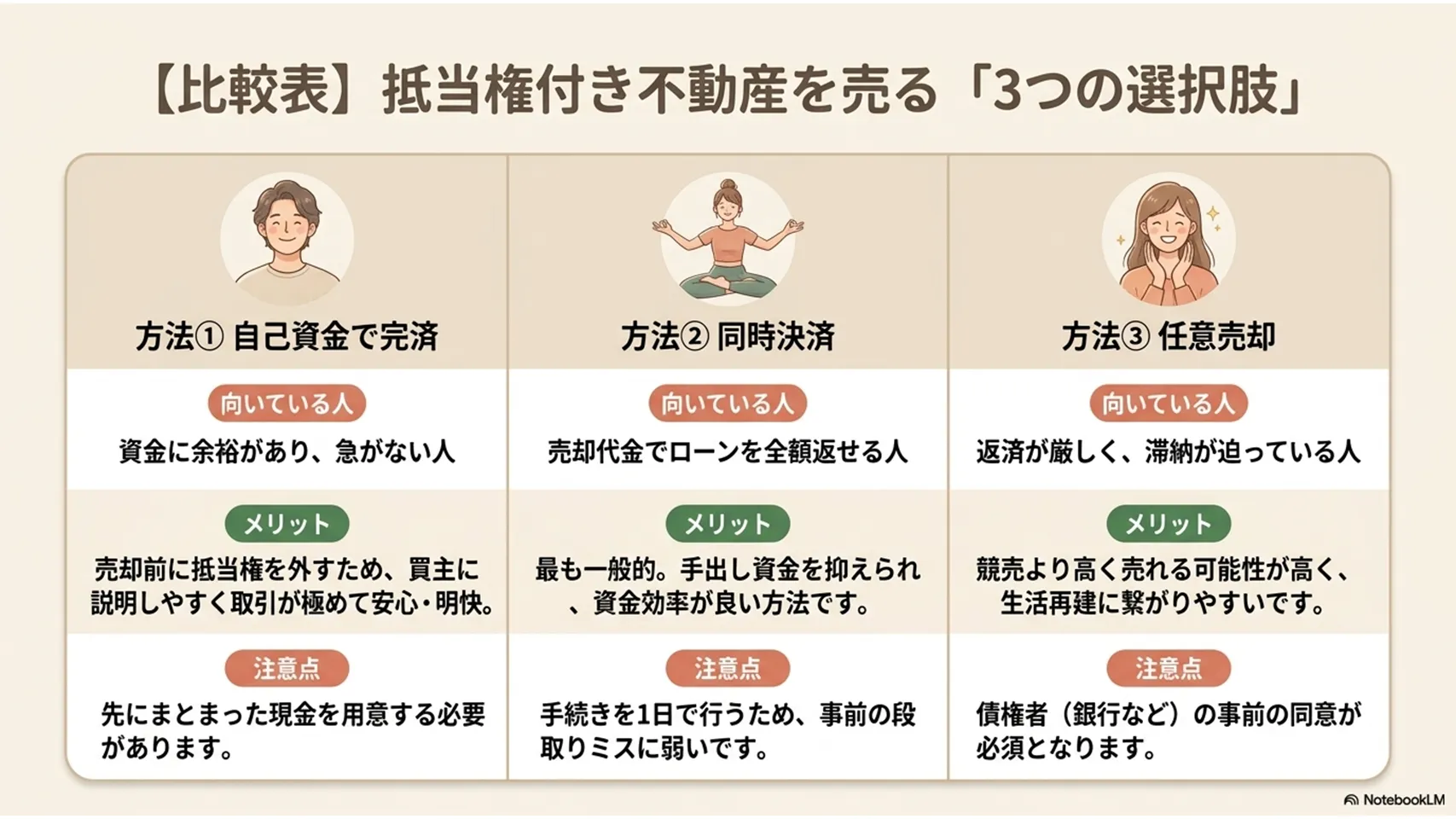

抵当権付き不動産を売る3つの方法と比較

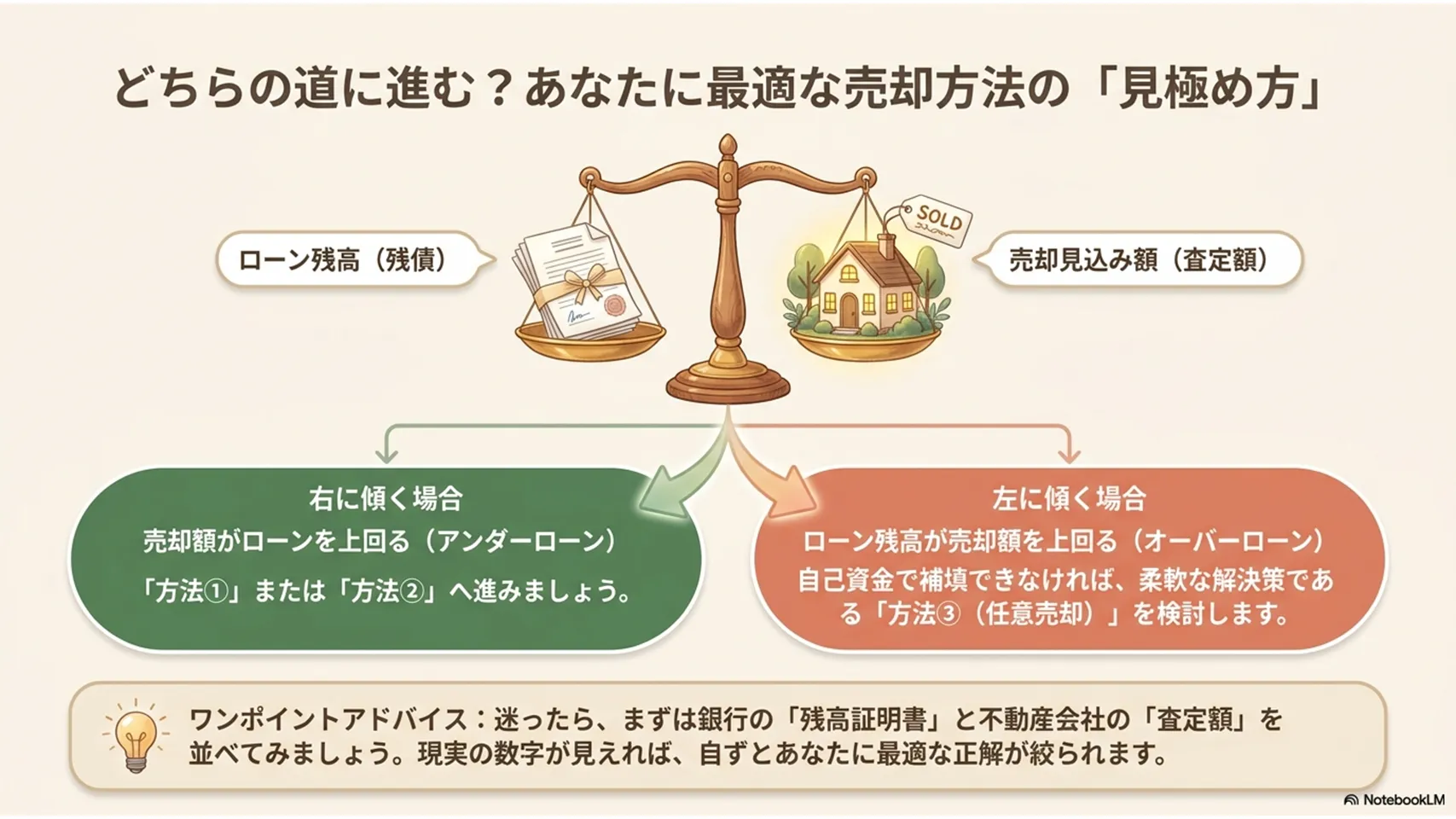

抵当権付き不動産を売る方法は、大きく3つに分かれます。自己資金で先に完済するか、売却代金で同時に完済するか、返済が厳しいなら任意売却に進むか。どれが正解かは、残債と売却見込み額、そして時間の余裕で決まります。

| 方法 | 向いているケース | メリット | デメリット | 主なステップ |

|---|---|---|---|---|

| 方法① 自己資金で完済 | 手元資金に余裕がある、急がない | 買主説明がしやすい、取引が明快 | 先に現金が必要 | 残高確認→一括返済→抹消→売却 |

| 方法② 同時決済 | 売却代金で残債を返せる | 最も一般的、資金効率がよい | 段取りミスに弱い | 契約→決済準備→同時抹消→引渡し |

| 方法③ 任意売却 | 残債が重い、滞納が迫る | 競売より柔軟、生活再建しやすい | 債権者同意が必要 | 交渉→条件合意→販売→配分調整 |

私は、残債と査定額が近いなら同時決済を最優先で検討するのが現実的だと思います。迷ったら、まず残高証明書と査定額を並べてください。話が一気に見えます。

方法① 自己資金で完済してから売却する手順と注意点

向いているのは、手元資金が厚く、売却を急がないケースです。先にローンを完済し、抵当権を外してから売るため、買主に説明しやすく、交渉も落ち着きます。安心感は一番でしょう。

デメリットは、まとまった現金が先に出ていくこと。金融機関へ残高照会し、一括返済額を確認したら、完済予定日を決めます。完済後は解除証書や弁済証書を受け取り、司法書士に抹消登記を依頼。登録免許税は不動産1個につき1,000円、司法書士報酬は1万5,000円前後が目安です。私見ですが、手続きが苦手な人ほど、この方法は心理的に楽です。

方法② 売却代金で完済して同時に抵当権を抹消する流れ

もっとも一般的なのが同時決済です。買主から受け取る売却代金でローンを完済し、その場で抵当権抹消と所有権移転を進めます。資金繰りを圧迫しにくく、実務も比較的スムーズです。

流れは、売買契約後に決済日を確定し、買主・仲介・司法書士・金融機関で段取りを合わせます。決済当日は、買主の融資実行資金が一度決済口座へ入り、そこから返済へ充当する形が一般的です。エスクロー的な管理を入れると安全性が高まります。買主には「残代金支払いと同時に所有権が移る」点を明確に説明し、遅延や金額差異が出ないよう事前確認を徹底します。オーバーローンなら不足分の持ち出しが必要です。

方法③ 任意売却で残債調整を行うときの具体的手順

ローン滞納が続きそう、もしくは既に返済が厳しいなら任意売却が現実的です。金融機関の同意を得て市場価格に近い条件で売り、売却代金を返済に充てます。競売より高く売れる可能性があり、精神的な消耗も抑えやすい方法です。

開始条件は、通常の返済継続が難しいこと、そして債権者の同意を取れる見込みがあること。まず残債と延滞状況を整理し、仲介会社が金融機関へ相談します。必要に応じて債務整理の専門家とも連携し、売却後の残債は分割返済や和解交渉に進みます。価格は「早く売れる現実的な水準」で決めるのが基本です。買主には事情を隠さず、決済条件と引渡し時期が通常売買と少し違うことを丁寧に伝える必要があります。

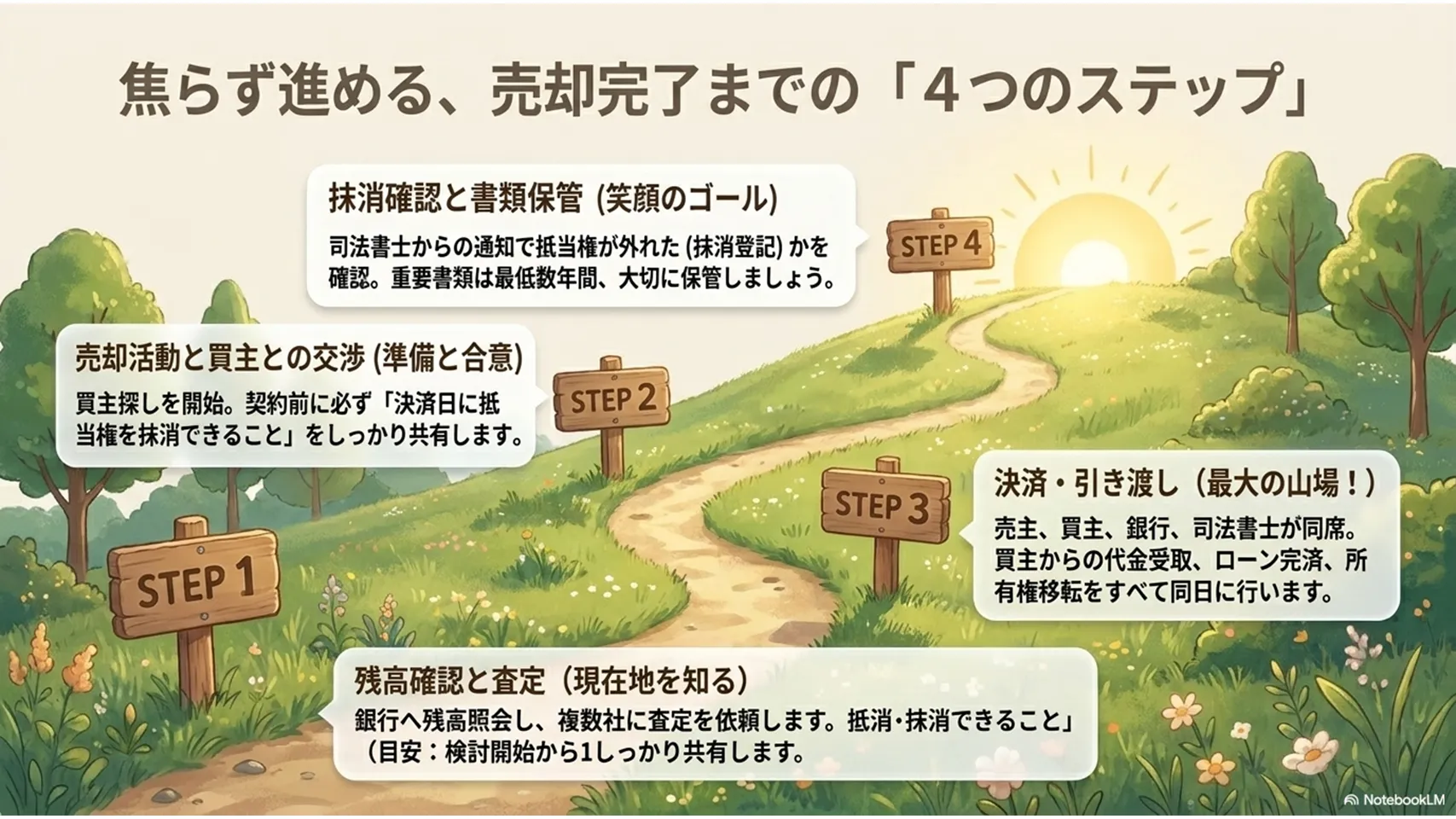

売却の流れを4ステップで解説(ローン残高確認〜抹消確認)

売却の流れは、急ぐほどシンプルに見えて、実際は細かい確認の連続です。売主だけで進めると抜けが出やすいので、仲介会社と司法書士を早めに入れるのが正解です。段取り勝負、そこに尽きます。

STEP1 ローン残高確認と査定依頼(誰にいつ連絡するか)

最初にやるのは、金融機関へ残高照会です。売主が窓口、電話、ネットバンキングで確認し、残債と一括返済額を把握します。同時に不動産会社へ査定を依頼し、売却見込み額と残債の差を見ます。

この段階で必要な書類は、返済予定表、残高証明書、登記事項証明書が中心です。期限は早いほど有利で、理想は売却検討開始から1週間以内。査定は1社で決めず、複数比較が基本です。価格の根拠が弱い会社は、その後の資金計画も雑になりがちです。

STEP2 売却活動と買主との交渉(契約前に合意すべきこと)

媒介契約を結んだら、販売活動が始まります。仲介会社が広告、内覧、問い合わせ対応を担当し、売主は価格や条件の判断をします。買主候補が現れたら、引渡し時期、手付金、住宅ローン特約の有無を先に詰めておくことが大切です。

抵当権付き物件では、契約前に「決済日に抹消できること」を共有しておく必要があります。買主の了承が曖昧だと、後で決済が流れることもある。ここは遠慮せず確認したいところです。買主のローン承認が必要な場合は、仮審査の進捗も見ながら契約日を組みます。

STEP3 決済・引き渡し(抵当権抹消の同時手続きの実務)

決済日は、金融機関・買主・売主・司法書士が同席することが多いです。買主の融資実行、売買代金の着金、ローン完済、抵当権抹消登記、所有権移転登記を同日に進めます。司法書士は登記の要、金融機関は完済確認の要です。

売主が準備するのは、本人確認書類、実印、印鑑証明書、登記識別情報、金融機関書類など。買主側は融資実行に必要な契約書類を整えます。遅延が出ると全体が止まるため、前日までに書類の不足がないか確認するのが鉄則です。実務では、1枚の不足が数時間の遅れに化けます。

STEP4 抹消確認とその後の書類保存(司法書士の関わり)

決済後は、登記がきちんと完了したかを確認します。司法書士から登記完了通知や登記事項証明書が届いたら、抵当権が外れていることを見ます。ここでの確認漏れは怖い。見落としがあると、後の手続きに響きます。

保存すべき書類は、売買契約書、決済精算書、登記完了書類、残債完済の証明です。税務申告や将来の問い合わせに備え、最低でも数年間は保管したいところ。売却は決済で終わりではなく、書類が揃って本当に完了です。

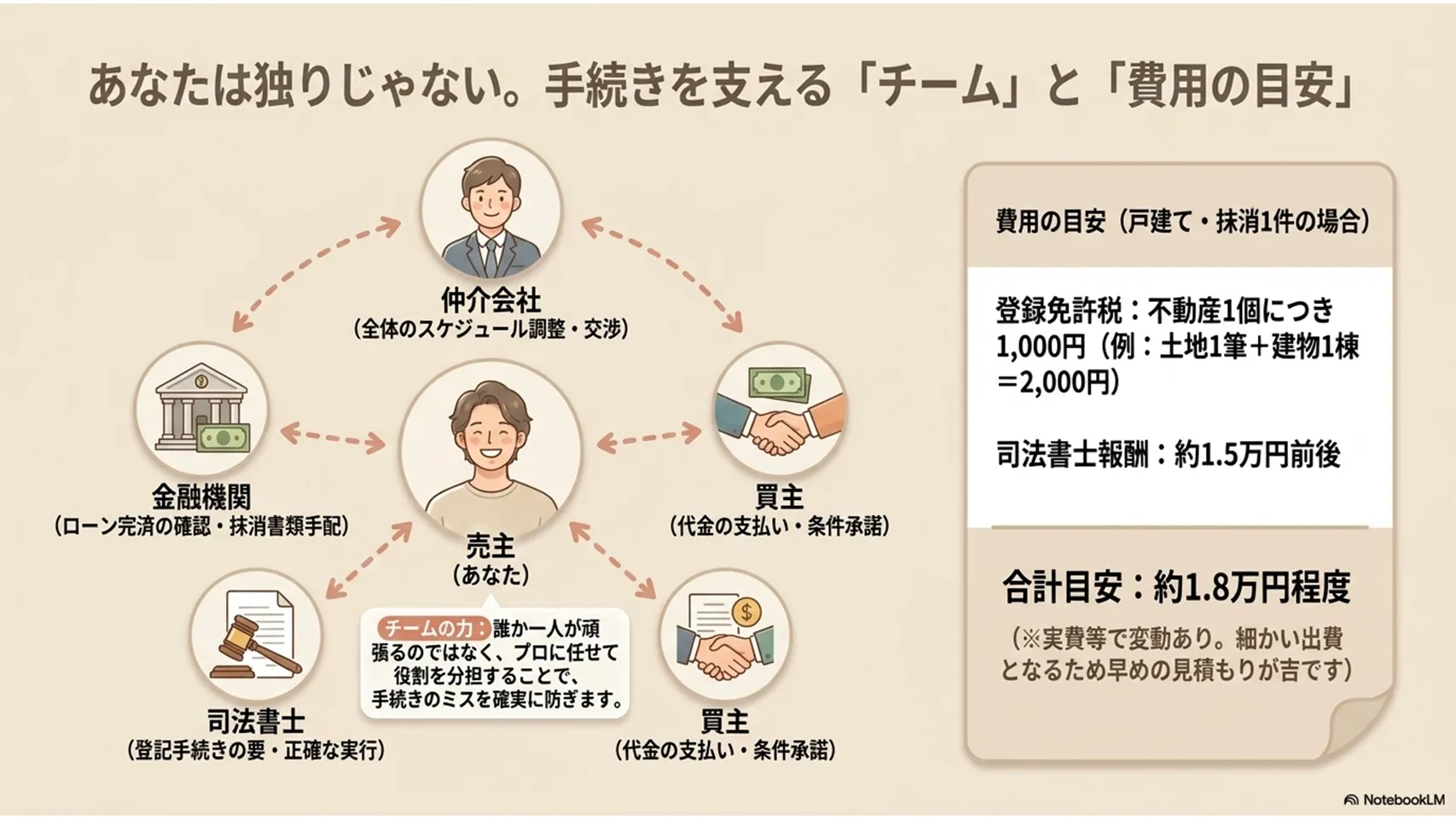

抵当権抹消にかかる費用・必要書類(登録免許税・報酬の目安)

費用は大きく、登録免許税、司法書士報酬、実費に分かれます。高額ではありませんが、書類不足や不動産の数で増減するため、見積もりは早めに取るのが得策です。細かい出費ほど後で効いてきます。

登録免許税は不動産1個につき1,000円です。たとえば土地1筆と建物1棟なら2,000円。マンションで専有部分1つ、敷地権2筆なら3,000円が目安です。司法書士報酬は1万~2万円前後、実費として郵送料や証明書取得費用が数百円から数千円かかることがあります。見積もり例として、戸建てで抹消1件なら「登録免許税2,000円+司法書士報酬15,000円+実費1,000円前後」で合計約1万8,000円程度。必要書類は、金融機関からの解除証書、弁済証書、委任状、登記関係書類です。

金融機関・司法書士・買主との役割分担と交渉のコツ

この手続きは、誰か一人が頑張れば終わるものではありません。金融機関は完済確認、司法書士は登記、買主は代金支払いと条件承諾、仲介会社は全体調整。役割を分けるほど、事故は減ります。

金融機関へは「売却予定があり、完済額と抹消書類の手配を確認したい」と率直に伝えるのが早いです。任意売却なら、延滞見込み、売却査定書、返済計画案を添えると話が進みやすい。司法書士には、決済予定日、物件情報、ローン残高、関係者の連絡先をまとめて依頼するのが実務的です。依頼文例は「抵当権抹消と所有権移転の同時申請をお願いしたい。決済日は〇月〇日予定」です。短くて十分、むしろそれがいい。

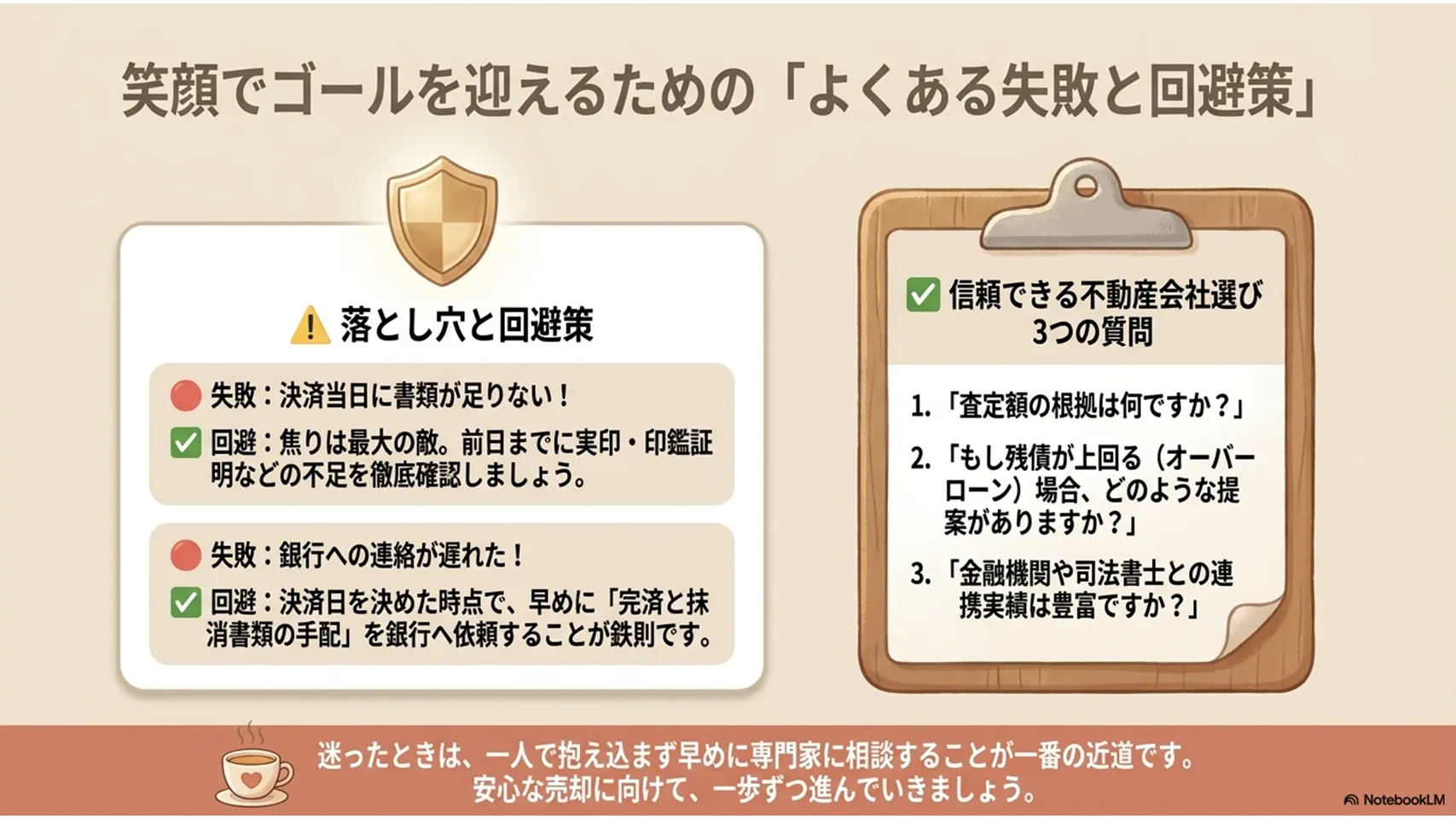

抵当権付き物件を売るときのよくある失敗パターンと回避策

失敗で多いのは、決済日の前に必要書類が揃わないこと、買主の住宅ローン承認が遅れること、抹消登記の準備不足です。どれも防げますが、ギリギリになってから動くと難しい。正直、焦りは最大の敵です。

決済遅延は、金融機関への事前連絡不足で起こりやすいです。回避策は、完済額の確定期限を先に決めること。抹消手続き漏れは、司法書士への依頼が遅い場合に起きやすく、決済日を決めた時点で依頼するのが安全です。買主のローン不承認は、仮審査前の条件設定が甘いと発生します。発生時は、仲介会社が再スケジュールを提案するか、別買主へ切り替える判断が必要です。

不動産会社選びのチェックリスト(査定から決済まで)

会社選びは、単に高く査定するかでは決まりません。査定の根拠、金融機関との交渉力、任意売却の経験、司法書士との連携。この4つが弱いと、売却の途中でつまずきます。私はここをかなり重視します。

確認したい質問は、まず「査定額の根拠は何ですか」。次に「ローン残債が査定額を上回る場合の提案はありますか」。さらに「金融機関との調整実績はありますか」「司法書士の手配は誰がしますか」。返答が曖昧な会社は避けたほうが無難です。加えて、任意売却の経験件数や、決済日までのスケジュール管理方法も聞いておくと安心です。

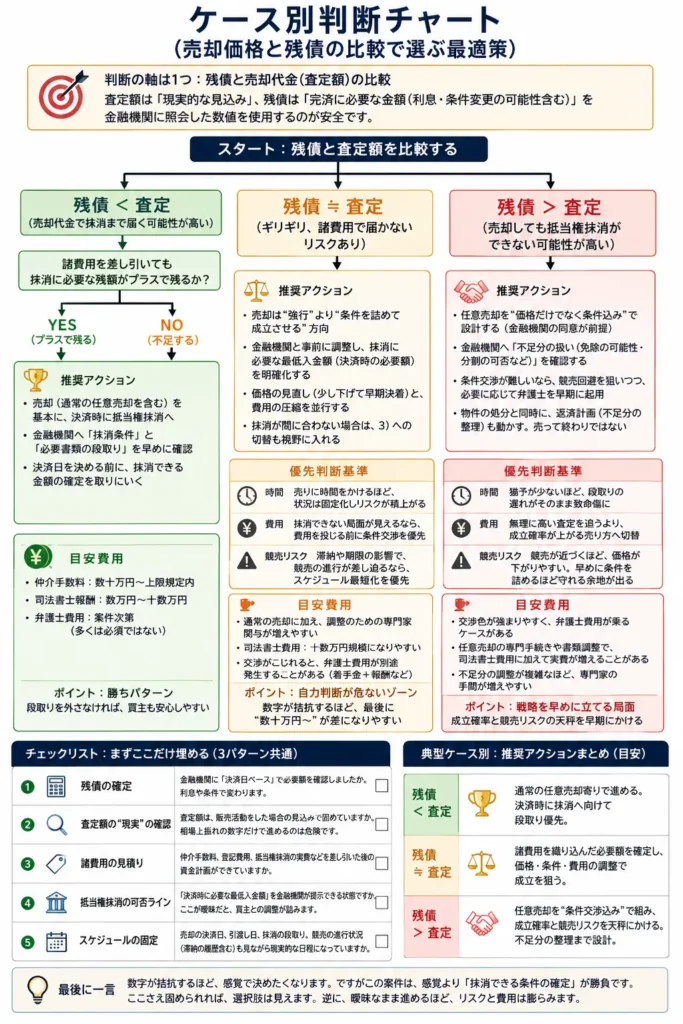

ケース別判断チャート(売却価格と残債の比較で選ぶ最適策)

ケース別判断チャート(売却価格と残債の比較で選ぶ最適策)

「まず何から決めるべきか」。抵当権付きの売却で迷う時、判断の軸はほぼ一つです。残債がどれくらい残っていて、売却代金の見込みがそこを上回るのか、下回るのか。ここが噛み合えば、選択肢は自然と絞れます。

監修者/著者情報(信頼性担保)

本記事の執筆は、不動産売却実務に精通した編集担当が行い、内容の確認は宅地建物取引士の監修のもとで実施しています。抵当権抹消や登記に関する部分は、司法書士との連携を前提に記載しています。

画像・図表のaltとFAQ(即時参照できるQ&A)

画像や図表を入れる場合は、内容が一目で伝わるaltを付けます。たとえば「抵当権付き不動産の売却方法3パターン比較図」「同時決済の流れを示した時系列図」「抵当権抹消に必要な書類一覧」などが適切です。画像の装飾ではなく、読み手の理解補助として機能させるのが大事です。

FAQは即答性が命です。

Q. 抵当権があっても売却できますか。

A. できます。完済または同時決済、任意売却のいずれかで対応します。

Q. 抵当権は自動で消えますか。

A. 消えません。抹消登記が必要です。

Q. ローン残高より高く売れない場合はどうしますか。

A. 自己資金の補填か任意売却を検討します。

Q. 司法書士は必須ですか。

A. 実務上、同時決済ではほぼ必須です。

Q. 任意売却は誰に相談すべきですか。

A. 任意売却の実績がある不動産会社と、必要に応じて弁護士や司法書士です。

まとめ(売却方法の選び方目安)

抵当権付き不動産の売却方法とは? 3つの選択肢と具体的なステップを見てきましたが、選び方はシンプルです。自己資金に余裕があり急がないなら方法①、売却益で返せるなら方法②、滞納が迫り時間がないなら方法③です。

簡単な流れで言えば、資金力が十分なら自己資金完済、残債比率が低く売却見込みが高いなら同時決済、ローン返済が厳しく滞納リスクがあるなら任意売却が候補になります。判断に迷うときは、残高証明書と査定額を並べて見ること。そこから現実が見えます。ひとりで抱え込まず、早めに不動産会社へ相談するのがいちばんの近道です。