結論:離婚だけで連帯保証人から外れることはできない

住宅ローンの連帯保証をしている場合、離婚を理由に連帯保証人から外れることができるのか? 結論は、離婚だけでは外れません。連帯保証契約は金融機関との契約なので、夫婦関係が終わっても効力は残ります。外れるには債権者の同意が必要です。まずはこの前提を押さえてください。詳しい外し方は後半で解説します。

連帯保証人とは何か(用語整理)

連帯保証人は、主債務者が返済できないときに、借主とほぼ同じ責任を負う立場です。通常の保証人よりも重く、金融機関は先に主債務者へ請求しなくても連帯保証人へ直接請求できます。これ、かなり厳しい仕組みです。似た言葉に連帯債務者がありますが、こちらは最初から複数人が同じ借入債務を負う形です。たとえば夫が借主で妻が連帯保証人なら、妻は「借りた人」ではなくても返済義務を負います。共同名義で夫婦がともに返済責任を持つなら、連帯債務に近い構成になることもあります。

離婚後に連帯保証債務がどう残るか(仕組みと注意点)

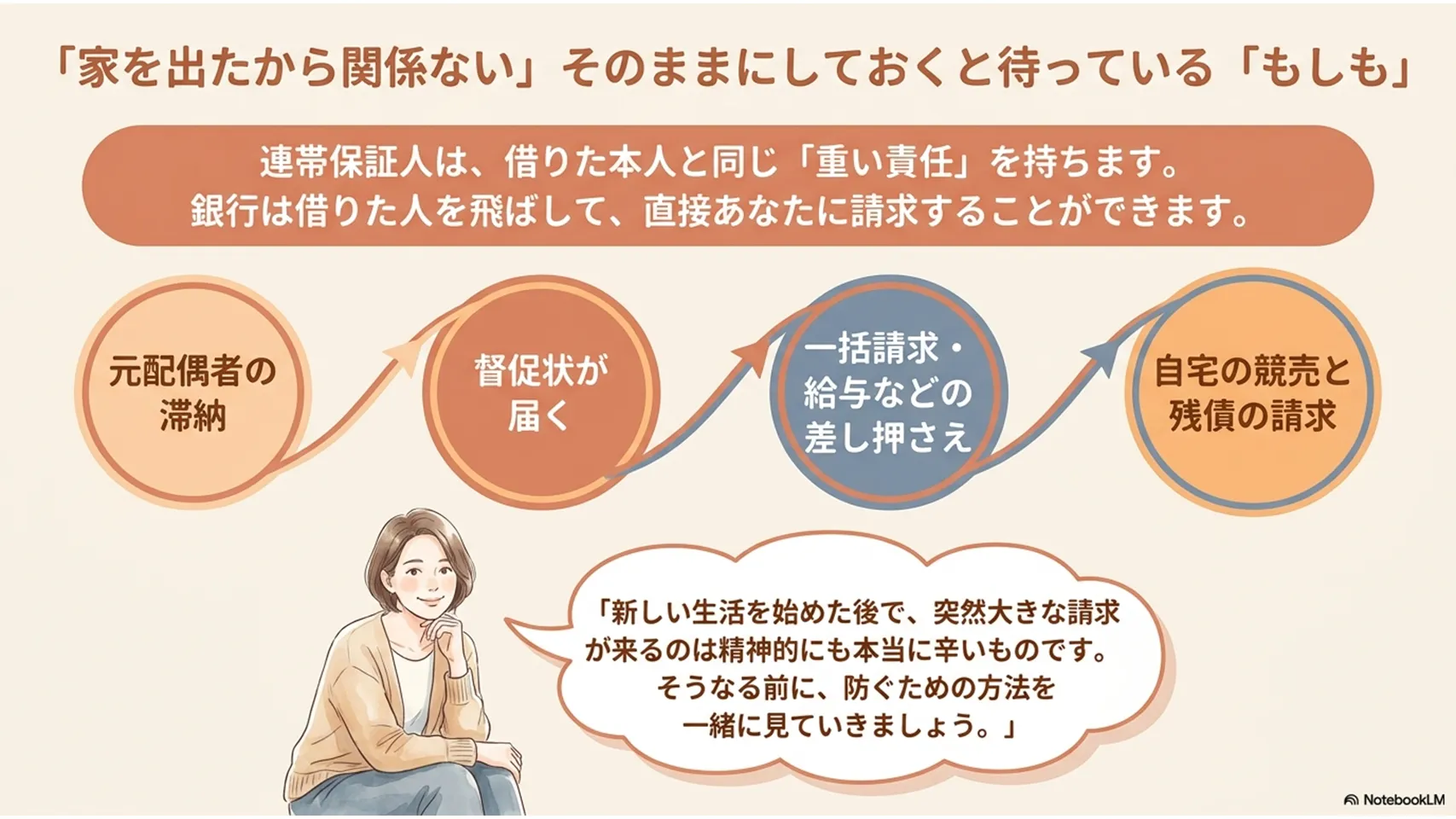

離婚で変わるのは夫婦関係であって、ローン契約そのものではありません。だからこそ、連帯保証債務は離婚後も残ります。ここは誤解が多いところです。死亡した場合は相続の問題になりますが、離婚は契約を消しません。財産分与で家をどちらが持つかを決めても、金融機関との契約変更が済んでいなければ責任はそのままです。感覚としては「家を出たから終わり」ではない、ということ。むしろ出てからのほうが見えにくく、後で重くのしかかる印象があります。

連帯保証人のままだと起こりうるリスク(滞納・競売・請求)

元配偶者が返済を滞納すると、まず督促が届きます。放置されると期限の利益を失い、一括請求へ進むことがあります。そこまで行くと、もはや静かな問題ではありません。連帯保証人にも直接請求が来て、給与差押えや預金差押えのリスクが出ます。支払えなければ、住宅は競売に進みやすく、市場売却より安く落ちるのが普通です。残った不足分は、主債務者だけでなく連帯保証人にも請求されます。離婚後に急に督促が来るケースは珍しくなく、精神的な負担もかなり大きいです。

連帯保証人から外れるための現実的な方法

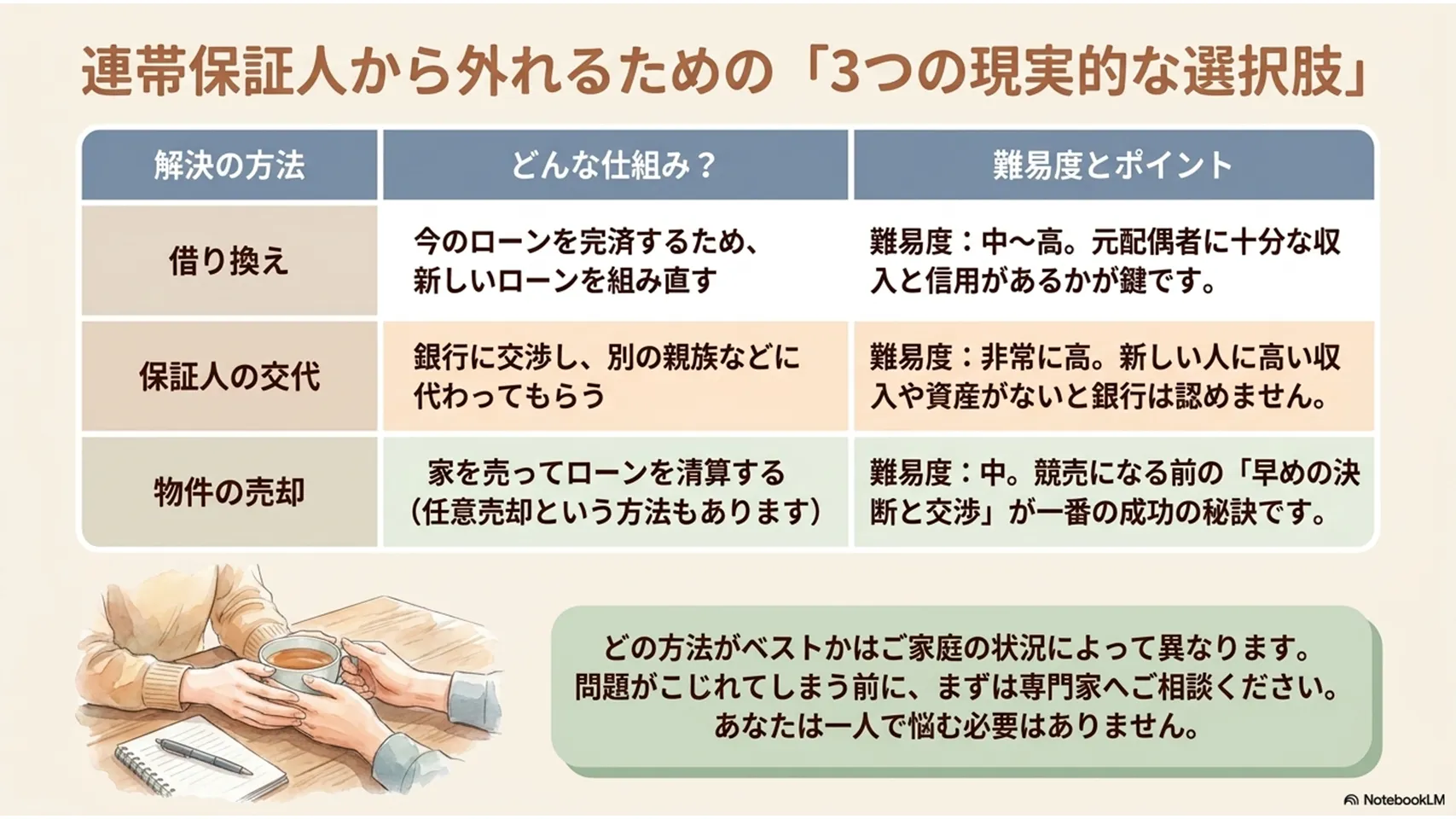

連帯保証人を外す方法はありますが、どれも簡単ではありません。現実性が高い順で見ると、借り換え、債権者の同意、売却の流れです。ポイントは、離婚届では何も変わらないこと。ここを勘違いすると危険です。必要になるのは、収入資料、返済予定表、登記情報、本人確認書類など。金融機関が安心できる材料がないと進みません。外れるための方法は「契約の組み替え」か「借入そのものを整理する」かの二択に近いです。

借り換え(新たなローン契約で保証人を外す)

借り換えは、今のローンを完済するために新しいローンを組み直す方法です。申込、審査、既存ローンの完済、抵当権の設定変更、返済開始という流れになります。借主の信用情報がきれいで、物件価値が残債に見合っていると進みやすいです。共同名義や共有持分があると少し複雑になります。成功の鍵は、年収だけでなく返済負担率、勤続年数、他の借入の少なさ。費用もかかるので、金利が下がるから得、と単純には言えません。私はここを軽く見ないほうがいいと思います。意外とコストが積み上がります。

債権者の同意による保証人交代(手続きと現実性)

金融機関が認めれば、別の保証人を立てて交代できることがあります。ただ、現実にはかなりハードルが高いです。借主の返済能力が十分に上がっている、安定収入がある、別保証人の資力が高い、といった条件が必要になります。提出書類は、収入証明、納税証明、住民票、本人確認書類、場合によっては新保証人の資産資料です。交渉の窓口は金融機関のローン担当です。離婚したので外してください、では通りません。保証人交代は例外対応に近く、通れば幸運というくらいの感覚です。実務ではかなり厳しい、これが本音です。

物件売却(任意売却・通常売却)で債務整理する方法

家を売ってローンを整理する方法もあります。通常売却は、売却代金でローンを完済できる場合に向いています。残債が残るなら、任意売却が候補です。任意売却は金融機関の同意を得て売却し、売却後の残債を分割返済する交渉につなげます。メリットは競売より高く売れやすく、退去時期も調整しやすいこと。デメリットは、同意取得が必要で時間もかかることです。売却価格、タイミング、交渉力で結果がかなり変わります。離婚前後で動きが遅れると選択肢が狭まるので、早めの判断が大事です。

保証会社や担保の構成と、それでも保証が不足する場合の扱い

住宅ローンでは保証会社が入ることがありますが、それだけで連帯保証の問題が消えるわけではありません。保証会社は、借主が払えなくなったときに金融機関へ代位弁済する役割です。その後は保証会社が借主や連帯保証人へ回収します。つまり、請求先が金融機関から保証会社へ移るだけ、という場面があるのです。担保の評価が残債に届かないと、売却後の不足分はなお残ります。その差額は債務として追いかけられます。保証が二重三重に見えても、安心材料としては弱いことが多いです。

連帯保証人が自己破産した場合の影響(追加請求リスク等)

連帯保証人が自己破産しても、すべてが消えるとは限りません。破産手続きで免責が認められれば、原則としてその債務の支払い義務は免れます。ただし、手続き前後の差し押さえや、保証会社による代位弁済後の回収は別問題です。住宅ローン側では、主債務者への請求が続くこともあります。保証人だけ破産しても、家族や物件に残る問題が終わるわけではない、ここが厄介です。免責不許可事由がある場合は難しくなるので、専門家の判断が欠かせません。

税務・控除面での注意(連帯保証人が受けられない控除等)

住宅ローン控除は、原則として実際に住宅に居住し、かつ借入の債務者であることが前提です。連帯保証人であるだけでは、控除を受けられないのが通常です。離婚後に家を出ているなら、なおさら対象外になりやすいです。名義だけ残っていても税務上は別扱いになるので、ここは勘違いしやすい部分でしょう。固定資産税や贈与税の論点が出るケースもあります。離婚協議で家の扱いを決めるときは、税金まで見ておかないと後で面倒です。税務は地味ですが、軽く見ると痛い目を見る分野です。

離婚をきっかけに任意売却した事例と成功・失敗の分かれ目

成功例としては、離婚前に早めに相談し、査定と金融機関交渉を同時進行したケースがあります。売却価格が残債に近く、任意売却で競売回避に成功しました。退去時期も調整でき、残債は分割返済へ。対して失敗例は、離婚後に滞納が進み、督促を放置したまま時間が経ったケースです。競売に流れてしまい、売却額が低く、残債も大きく残りました。分かれ目は、タイミング、価格、交渉の早さ。この三つです。正直、後手に回るほど不利になります。

専門家に相談するときに準備すべき資料と相談の流れ

相談前にあるとよい資料は、ローン契約書、返済予定表、登記簿謄本、固定資産税の通知書、収入証明、離婚協議書、督促状です。全部そろっていなくても構いませんが、あるほど話が早いです。相談時は、誰が借主か、誰が連帯保証人か、残債はいくらか、家に住み続けたいのか売りたいのかを整理して伝えましょう。相談先は、法的整理は弁護士、登記や契約の確認は司法書士、不動産売却は任意売却の相談窓口が向いています。役割を分けると、話が噛み合いやすいです。

よくあるQ&A(簡潔な回答)

Q. 離婚だけで連帯保証人から外れますか。

A. 外れません。金融機関の同意が必要です。

Q. 離婚協議書に「保証を外す」と書けば有効ですか。

A. 当事者間では意味があっても、金融機関を縛れません。

Q. 債権者の同意は取りやすいですか。

A. かなり難しいです。借主の信用力と代替案が重要です。

Q. 元配偶者が払えば安心ですか。

A. 安心とは言えません。滞納リスクは残ります。

Q. 連帯保証人だけ自己破産できますか。

A. できますが、免責や影響は個別判断です。

ご相談は全国から無料で受付中

離婚と住宅ローンの問題は、早い段階で動くほど選択肢が残ります。まずは無料診断で状況を整理し、必要書類をご提出いただいたうえで面談へ進みます。複雑な契約でも、一つずつ見れば道はあります。電話やメール、LINEでのご相談も可能です。個人情報の取り扱いは[こちら]をご確認ください。悩みを抱えたままにせず、今のうちにご相談ください。