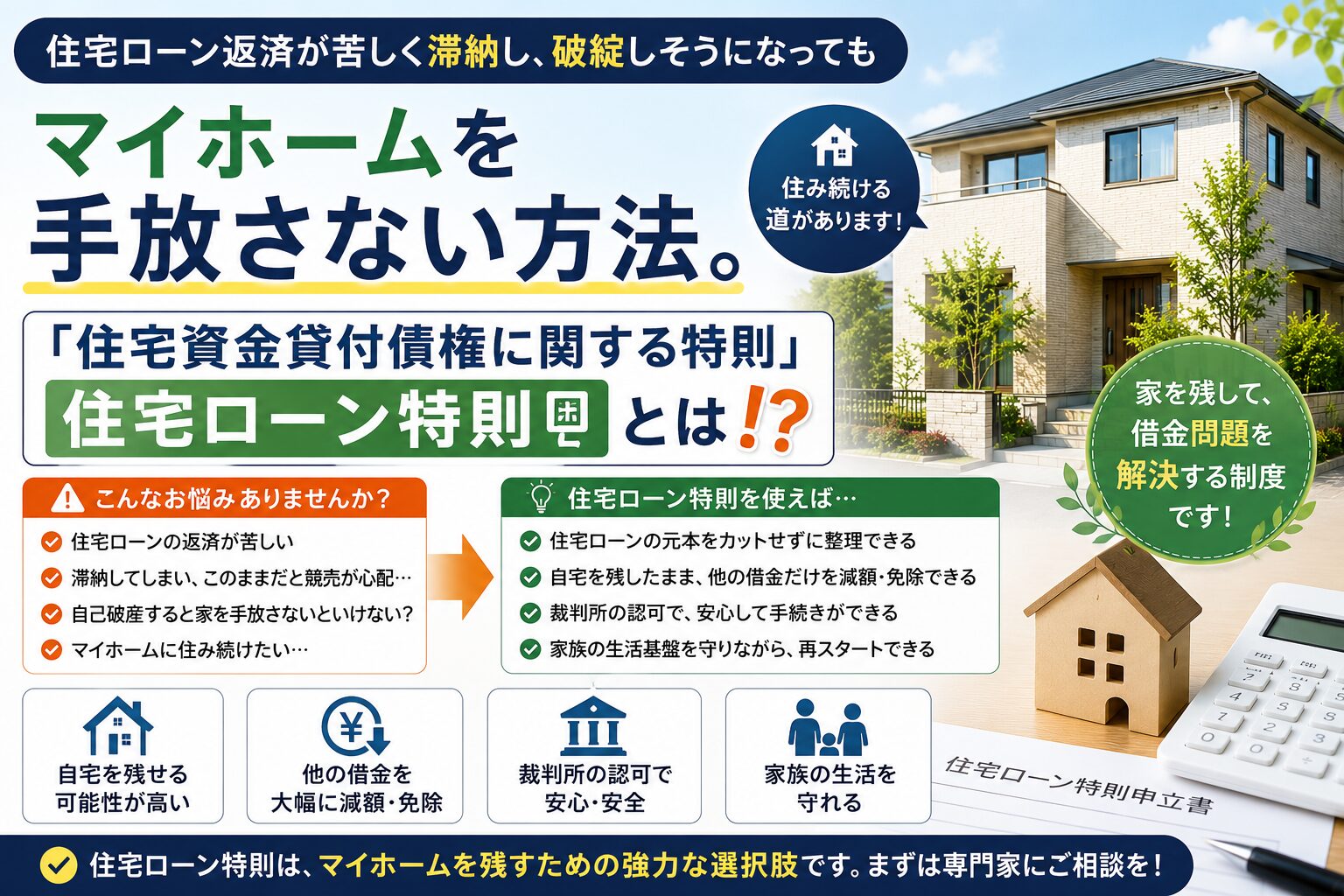

個人再生の住宅資金特別条項(住宅ローン特則)とは?要件と手続のポイント

個人再生の住宅資金特別条項(住宅ローン特則)とは?と気になっている方がまず知りたいのは、「家を残せるのか」という一点だと思います。結論からいえば、一定の条件を満たせば、住宅ローンは払い続けながら、それ以外の借金だけを個人再生で減額できる制度です。自宅を守りたい人にとって、かなり使い勝手のよい仕組みです。もっとも、誰でも使えるわけではなく、要件はかなり細かい。そこが実務の肝になります。

住宅ローンと債務整理の基本関係

住宅ローンには通常、購入した自宅に抵当権が付いています。返済が滞ると、金融機関はその不動産を競売にかけて回収を図れます。債務整理を考えるとき、この住宅ローンが一番の壁になりやすい。自己破産なら借金の支払いは止まりますが、自宅は手放すのが原則です。任意整理では住宅ローン自体の調整が難しいことも多く、現実には「家を残しながら借金を整理する方法」が求められます。そこで出てくるのが個人再生です。

住宅資金特別条項(住宅ローン特則)とは

住宅資金特別条項とは、住宅ローンなどの住宅資金貸付債権について、従来どおり、あるいは返済条件を調整しながら返済を継続することで、自宅の競売や処分を回避できる制度です。たとえば、カードローンが300万円、住宅ローン残高が2,000万円ある人が個人再生を使う場合、カードローンは大きく圧縮しつつ、住宅ローンだけは守る、という形が可能になります。家を残したい人には本当に大きい制度です。

住宅資金特別条項が認められる理由(公平性の観点)

住宅ローンだけを例外扱いするのは不公平に見えますが、裁判所はそこに合理性があると考えます。第一に、住宅は生活の基盤であり、住居の確保は経済的更生に直結します。第二に、自宅ローンの返済は、実質的には家賃の支払いに近い面がある。第三に、抵当権付きの住宅は、そもそもその担保価値が債権者に押さえられているため、他の債権者との不公平が大きいとはいえない。要するに、生活再建のための例外として説明できる、ということです。

住宅資金特別条項の利用条件(要件)

住宅資金特別条項は便利ですが、条件はかなり厳格です。まず、個人再生の利用自体が可能であることが前提です。そのうえで、対象不動産が債務者本人の所有する住宅であり、床面積の2分の1以上が居住用であること。住宅ローン以外の担保権が付いていないことも重要です。たとえば事業用の根抵当権が残っていると難しくなることがあります。対象債権は、住宅の建設・購入・改良のための貸付でなければなりません。住宅ローンの借換え資金が含まれるか、事業資金が混じっていないかも見られます。

期限要件も見逃せません。住宅ローン債権者以外の者が代位弁済をした場合、その代位弁済から6か月以内に個人再生を申し立てる必要があります。この6か月ルールを過ぎると、住宅資金特別条項が使えない可能性が高くなります。実務ではここでつまずく人が少なくない。思った以上にシビアです。

住宅資金特別条項で定められる支払内容(認可後の扱い)

認可後の支払方法は、いくつかの類型に分かれます。もっとも基本なのは、住宅ローン契約をそのまま維持する「そのまま型」です。住宅ローン契約をほぼそのまま維持し、毎月の返済を続ける形です。遅れがある場合には、期限の利益回復型が使われることがあります。滞納分を再生計画の期間内で立て直し、期限の利益を取り戻す考え方です。

支払額が重すぎる場合は、リスケジュール型で返済期間を延ばし、月々の負担を軽くします。元本猶予期間併用型では、一定期間、元本返済を止めて利息中心にすることも可能です。債権者の同意があるなら、同意型で柔軟な条件設定もできます。どの型が現実的かは、収入の安定性でかなり変わります。無理のない計画かどうか、そこが勝負どころです。

利用できない場合・不認可事由と代替策

使えない典型例は、対象住宅に住宅ローン以外の担保権が付いている場合、住宅の大半が居住用でない場合、住宅資金貸付債権に該当しない借入れしかない場合です。代位弁済後6か月を超えているケースも要注意です。ほかに、再生計画の履行可能性が低い、書類の不備が大きいといった理由で不認可になることもあります。

代替策としては、別除権協定で担保権者と個別に調整する方法があります。もっとも、相手方の同意が必要なので万能ではありません。任意整理なら柔軟ですが、自宅を守るのは難しくなる場面がある。自己破産は借金整理の効果が強い反面、家は原則として手放します。家を優先するか、返済負担の軽さを優先するか。ここはかなり割り切りが必要です。

申立てに必要な書類と期限(実務チェックリスト)

申立て前にそろえる書類は多めです。代表的なものとして、債権者一覧表、各債権の残高証明書、住宅ローン契約書、返済予定表、登記事項証明書、固定資産評価証明書、給与明細や確定申告書などの収入資料が挙げられます。代位弁済があった場合は、その証明書や求償権に関する資料も重要です。住宅資金特別条項を使うなら、対象住宅やローンの内容が分かる資料を早めに集めておくべきです。

期限は特に大切です。代位弁済後6か月以内の申立てが必要な場面があるため、迷っている間に時間だけ過ぎる、というのは避けたいところです。弁済許可申立てや再生計画案の提出時期も、裁判所の運用に合わせて管理する必要があります。書類集めは面倒ですが、ここを雑にすると後でかなり苦しい。

よくあるQ&A(短答式)

自宅は必ず残せますか?

いいえ。要件を満たし、再生計画が認可されて初めて残せます。自動的に守られるわけではありません。

住宅ローン残額は減額されますか?

原則として減額されません。返済条件を維持し、住宅を守る制度です。

住宅ローン控除への影響はありますか?

個別事情によります。税務上の扱いは別問題なので、控除を受けている人は確認が必要です。

家族がそのまま住み続けることはできますか?

原則として自宅を維持したまま手続きを進める制度のため、家族もそのまま住み続けられるケースが一般的です。

滞納があると使えませんか?

滞納があっても使える場合はあります。期限の利益回復型など、立て直しの方法を取れることがあります。

住宅ローン以外の借金はどうなりますか?

個人再生の対象になります。大幅に圧縮され、分割返済になることがあります。

代位弁済後は何を急ぐべきですか?

6か月の期限管理です。ここを逃すと選択肢が一気に狭まります。実務上かなり重要です。