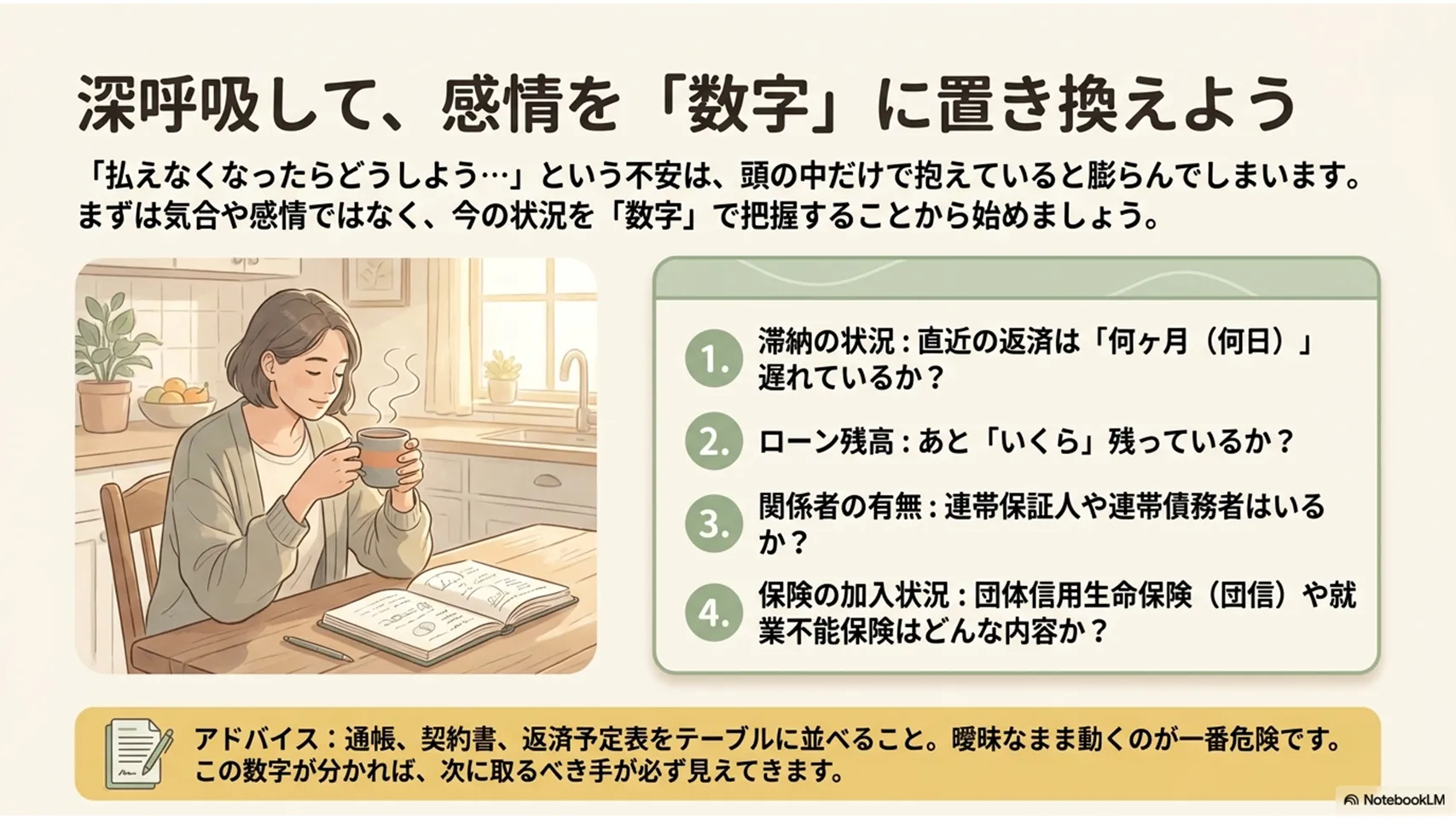

まず確認すること:今の自分の状況を正確に把握する

「住宅ローンが払えなくなったらどうしたらいい?払えなくなったときの対処法を解説」と考えたら、最初にやるべきことは、気合ではなく現状把握です。感情より数字。ここを外すと、対処が遅れます。

- 直近の返済は何日遅れているか

- ローン残高はいくらか

- 返済猶予や条件変更の有無

- 連帯保証人や連帯債務者の有無

- 団体信用生命保険の加入内容

- 住宅を売った場合に残債がいくら残りそうか

この6つだけでも、次に取るべき手がかなり見えます。通帳、契約書、返済予定表を並べること。曖昧なまま動くのは危険です。

住宅ローンが払えなくなる主な原因とケース別の切り分け方

住宅ローンが払えなくなる理由は、だいたい次の3つに分かれます。収入が減る、支出が増える、そもそもの計画に無理がある。どれか一つとは限らず、重なることも多いです。そこがやっかいなところ。

収入が減ってしまった

病気、ケガ、失業、転職で収入が落ちるケースです。優先すべきは、雇用保険、傷病手当金、就業不能保険の確認。失業なら就職支援も同時に進めます。

収入減 → 使える給付を確認 → 返済額の一時圧縮を相談、という流れが基本です。

支出が増加してしまった

教育費、医療費、修繕費、車の買い替え。地味ですが、家計を削ります。ここでは固定費の見直しが先です。保険、通信費、サブスク、車の維持費。削れる場所は意外とあります。

支出増 → 家計の固定費圧縮 → 返済原資の確保、が順番です。

返済計画に無理があったり、そもそも立てていなかった

借入当初は払えても、金利上昇や退職で詰むことがあります。変動金利ならなおさらです。私は、返済比率が高すぎる住宅ローンはかなり危ないと思います。

計画不足 → 返済額の見直し → 借換えや売却の検討、で立て直します。

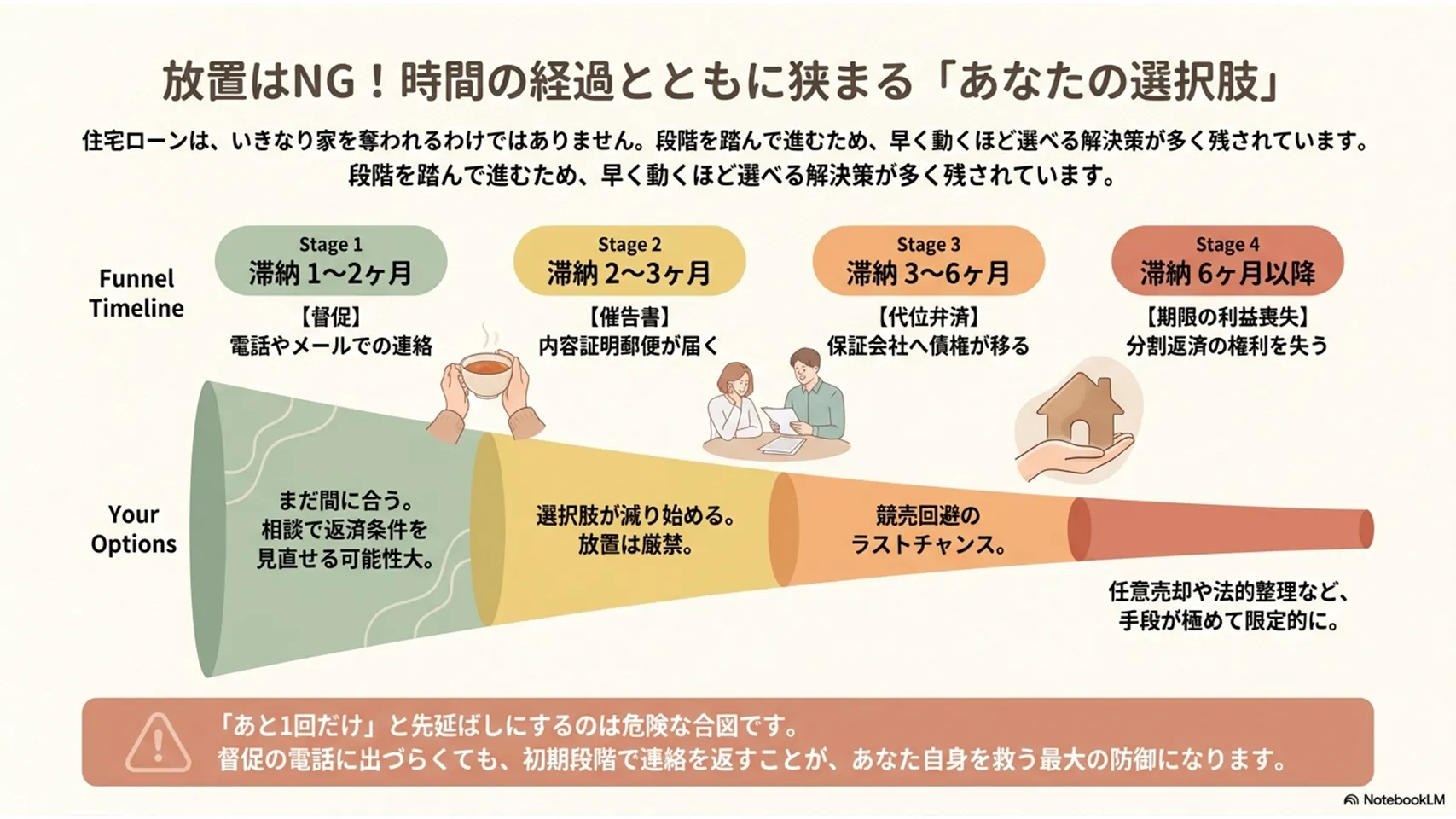

滞納から差し押さえ・競売までの時系列と各段階の意味

住宅ローンは、いきなり競売にはなりません。段階を踏みます。逆に言えば、途中で止められる時期があるということです。ここはかなり重要です。

滞納1〜2カ月

金融機関から電話やメールで督促。まだ間に合います。連絡を返し、事情説明をする段階です。

滞納2〜3カ月

督促状や催告書が届きます。内容証明で来ることもあり、かなり重いサインです。ここで放置はまずい。

滞納3〜6カ月

保証会社が代位弁済することがあります。ローンの相手が金融機関から保証会社へ移るイメージです。以後は一括返済請求が現実味を帯びます。

滞納6カ月以降

期限の利益喪失通知が届き、分割返済の権利を失います。残債の一括請求へ。競売回避の最後の分岐点になりやすいです。

9カ月〜1年半

裁判所手続きが進み、競売開始決定通知が届きます。ここまで来ると選択肢はかなり絞られます。できる対処は、任意売却や法的整理の検討です。

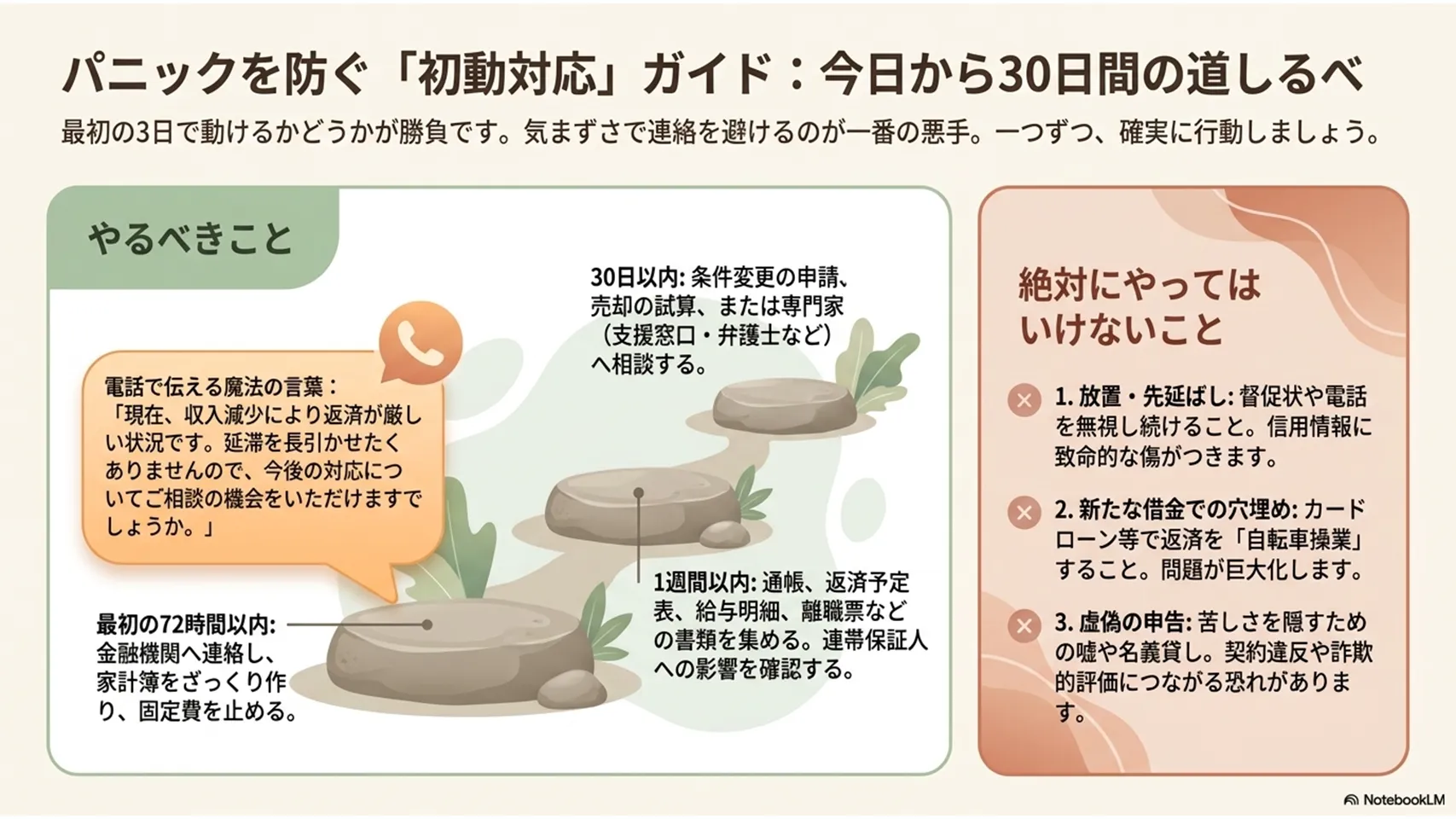

初動でやるべきこと(72時間〜30日以内に行う手順)

最初の3日で動けるかどうかが勝負です。気まずさで電話を先延ばしにする人が多いのですが、正直、それが一番悪手です。

72時間以内

まず金融機関に連絡。延滞の理由、今払える額、回復見込みを短く伝えます。同時に、家計簿をざっくり作り、固定費を止めます。家族にも共有しておくと話が早いです。

1週間以内

通帳、返済予定表、給与明細、離職票、診断書などを集めます。相談時に話がぶれなくなります。連帯保証人がいるなら、その影響も確認しておきます。

30日以内

条件変更の申請、売却の試算、弁護士や司法書士への相談まで進めたいところです。

金融機関への連絡文例

「住宅ローンの返済についてご相談したくご連絡しました。現在、収入減少により返済が難しい状況です。延滞を長引かせたくありませんので、返済条件の変更や今後の対応についてご相談の機会をいただけますでしょうか。」

金融機関への相談でできること:返済方法の変更と交渉の流れ

金融機関への相談で狙うのは、支払い不能ではなく「支払い継続可能な形」への修正です。ここ、遠慮はいりません。

主なメニューは、返済期間の延長、一定期間の返済額減額、元金据置、ボーナス返済の見直し、借換えです。金利の見直しが通ることもあります。特に一時的な収入減なら、据置や期間延長が現実的です。

相談の流れは、事情説明、家計資料の提出、審査、条件提示という順番です。必要書類は、本人確認書類、返済予定表、給与明細、源泉徴収票、預金通帳、離職票、診断書、家計収支表あたり。

注意点は、回復見込みの説明です。単に「苦しい」だけでは弱い。いつまでにどう戻るか、そこまで話せると印象が変わります。

売却による解決策:市場売却・任意売却・リースバックの違い

家を手放すのはつらいです。ただ、競売まで引っ張るより傷が浅いことは多いです。ここは感情論だけで決めない方がいい。

| 方法 | 進め方 | 競売回避 | 費用感 | 注意点 |

|---|---|---|---|---|

| 通常売却 | 市場で買主を探す | できる | 仲介手数料など | ローン残債を完済できるなら最もきれい |

| 任意売却 | 債権者の同意を得て売る | できる | 仲介手数料、諸費用 | 債権者同意が必須。放置後だと難しくなる |

| リースバック | 売却後も賃貸で住み続ける | できる | 家賃が発生 | 家賃負担が重いと続かない |

任意売却は、残債があっても進められるのが強みです。ただし、債権者の同意が前提。仲介手数料も通常発生します。私は、競売に流れる前に間に合うなら、任意売却はかなり現実的な選択だと思います。

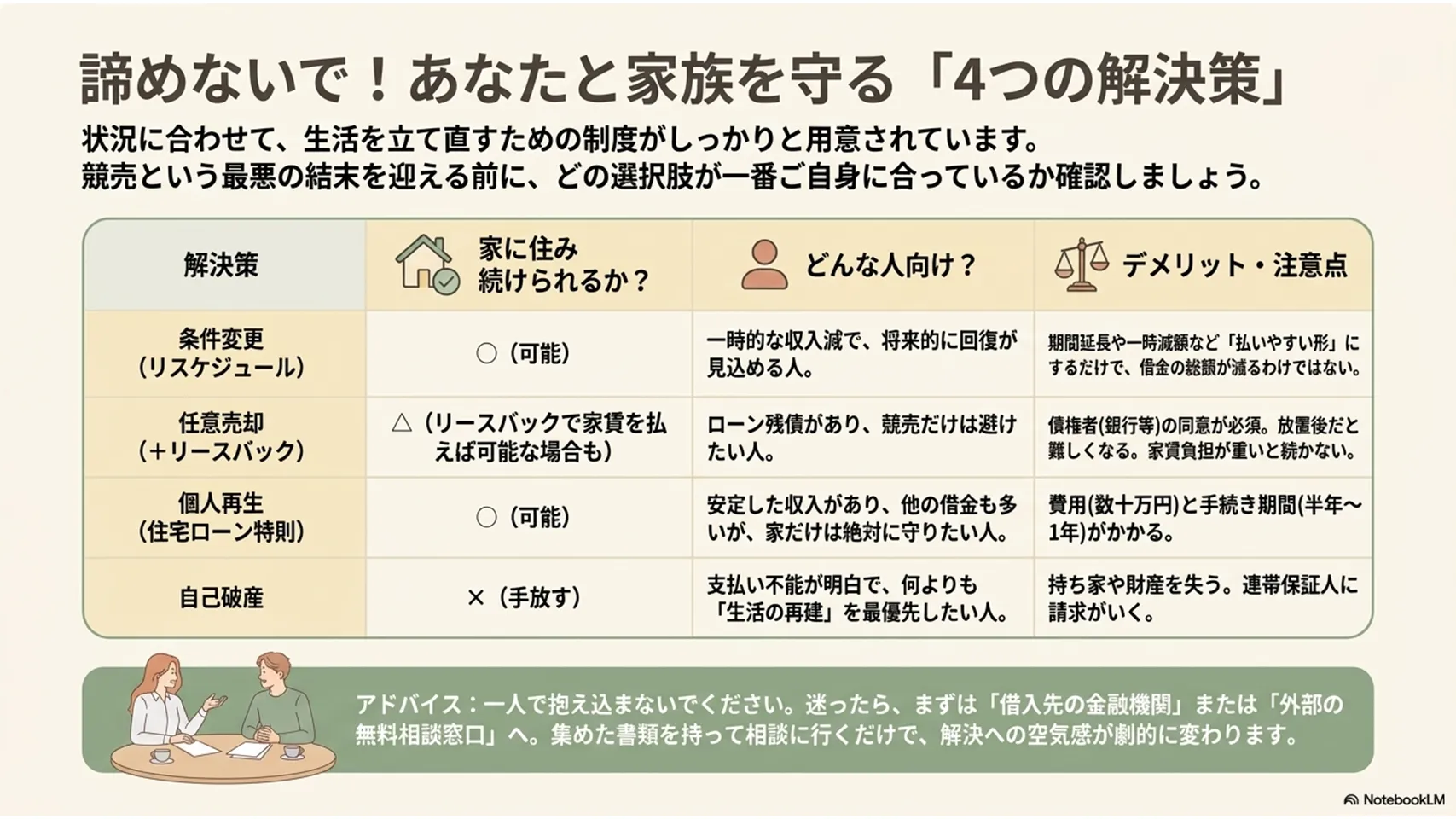

その他の法的救済措置:個人再生・自己破産・債務整理の影響

住宅ローン以外の借金も重いなら、法的整理を視野に入れます。住宅を残したいか、残せなくても生活再建を優先するかで選び方が変わります。

個人再生

住宅資金特別条項を使えれば、家を残せる可能性があります。借金を大きく減額できる一方、安定収入が必要です。向いているのは、収入があり住宅だけを守りたい人。費用は数十万円程度、手続き期間はおおむね半年〜1年程度が目安です。

自己破産

住宅は原則手放します。連帯保証人にも請求が及ぶ点は重いです。支払い不能が明白で、生活再建を最優先する人向き。費用は同じく数十万円程度が多く、期間は3カ月〜1年ほど。

任意整理

住宅ローンそのものの整理には向きにくいです。ほかの借金を軽くして家計を整える使い方が中心。住宅ローン以外の返済が圧迫しているなら候補になります。

やってはいけないことと注意点(同意なく借り換え・放置など)

やってはいけないのは、放置、先延ばし、無理な自転車操業です。新たなカードローンで埋めるのも危険。苦しさを隠すための虚偽申告、返済計画のない借り換え、名義貸しも避けるべきです。

理由は単純で、問題が大きくなるからです。信用情報に傷がつき、条件変更も通りにくくなります。虚偽の申告内容によっては、契約違反や詐欺的評価につながるおそれもあります。かなりまずいです。

「あと1回だけ」は、だいたい危ない合図。そこは止まるべきです。

ケース別チェックリスト(失業・収入減・病気・離婚別の優先対応)

失業したとき

まず雇用保険の受給手続きを行います。離職票を確認し、就職支援も並行。返済猶予の相談は早めに。

失業給付 → 金融機関へ連絡 → 家計の固定費削減、の順です。

収入が減ったとき

減収幅を把握し、足りない分を補う方法を探します。副業、配偶者収入、支出削減、借換えの検討。

減収額の確認 → 返済額調整相談 → 資産売却の要否判断。

病気やケガのとき

診断書を取り、傷病手当金や保険を確認します。団信の対象なら、残債が消えることもあります。

診断内容確認 → 保険請求 → 返済方法変更の相談。

離婚したとき

住宅の名義、ローン名義、財産分与を先に整理します。住み続ける人と返済する人が一致しないと、後で揉めやすいです。

名義確認 → 住み続け方針決定 → 売却か継続かを決める、が基本です。

再発防止策と今後の返済設計(借入時の注意と保険の活用)

再発防止は、借りる前の設計でほぼ決まります。毎月の返済額は、今の家賃を上限目安にする考え方が分かりやすいです。そこに管理費や修繕積立金、一戸建てなら将来の修繕費を乗せて考えます。

目安として、返済予備資金は生活費の6カ月分あるとかなり安心です。教育費、車の買い替え、修繕費のピークも見込んで、イベント表を作るのが有効です。

保険は団信だけでなく、就業不能保険や収入保障保険も検討余地があります。私は、住宅ローンは「今払えるか」より「10年後も払えるか」で見るべきだと思います。

相談窓口一覧と利用時の準備書類

住宅ローンが苦しいときは、金融機関だけが窓口ではありません。早い段階で外部に相談した方が、選択肢が増えます。

相談先としては、借入先金融機関、住宅金融支援機構(旧住宅金融公庫)、自治体の無料法律相談、法テラス、弁護士、司法書士、消費生活センターがあります。任意売却を扱う不動産会社に相談する方法もあります。

持っていくものは、本人確認書類、住宅ローン契約書、返済予定表、給与明細、源泉徴収票、預金通帳、離職票、診断書、家計収支表、固定資産税通知書。

書類が揃っているだけで相談の質が上がります。空気感が変わる、というのが実感です。

よくある質問(連帯保証人・ブラックリスト・家族への影響)

Q1. 連帯保証人にはすぐ請求がいきますか?

主債務者が滞納を続けると、連帯保証人にも請求が及ぶ可能性があります。金融機関の動き次第ですが、放置は危険です。

Q2. ブラックリストにのるとどうなりますか?

正式なブラックリストはありませんが、信用情報に延滞などが記録されると、新規借入やカード作成が難しくなります。

Q3. 家族のクレジットカードも使えなくなりますか?

基本的には家族個人の信用情報は別です。ただし、同居家計が苦しくなれば生活への影響は出ます。

Q4. 家を売ったらすぐに引っ越しですか?

通常売却は引渡し時期を調整できます。任意売却やリースバックなら、住み続けられる余地もあります。

Q5. 住宅ローンより先に他の借金を返すべきですか?

状況次第です。住宅ローンの延滞は担保や競売に直結するので、優先度は高いです。

Q6. 相談が遅れると何が一番まずいですか?

選べる手段が減ることです。任意売却や条件変更は、早いほど通りやすい。ここは本当に大きいです。

Q7. まず誰に連絡すればいいですか?

借入先の金融機関です。迷ったら、そこから始めてください。早いほど、まだ話し合いになります。