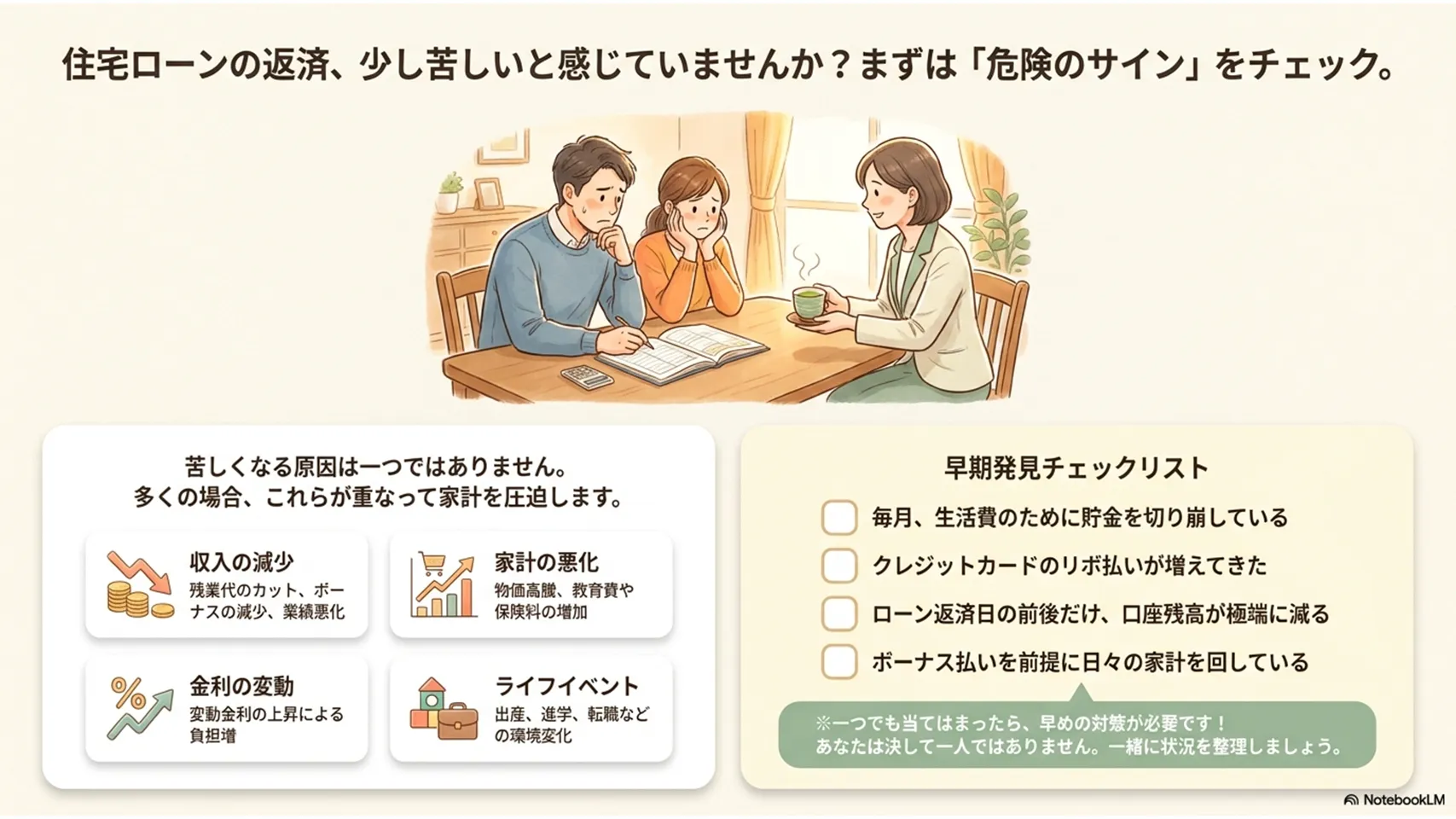

住宅ローン返済がきつくなる主な原因と早期発見のポイント

住宅ローンの返済がきつい、返済が苦しくなってしまったときの対処法を考える前に、まずは何が家計を圧迫しているのかを見極めることが先決です。原因はひとつとは限りません。収入減、金利上昇、家計の悪化、出産や進学などのライフイベントが重なって、じわじわ苦しくなるケースが多いものです。

早期発見の目安としては、毎月の返済を「何となく」払えている段階で止まらず、手元資金の減り方まで確認すること。ボーナス払いに頼っている、貯金を崩し始めた、固定費の見直しを先延ばしにしているなら要注意です。感覚より数字。ここ、かなり大事です。

収入減・金利変動・家計悪化・ライフイベントの4つを確認する

返済が苦しくなる入口は、たいていこの4つに集約されます。勤務先の業績悪化で給与や残業代が減る、ボーナスが消える、固定金利でないローンの金利が上がる、保険料や教育費が増える。どれも珍しくありません。むしろ「うちは大丈夫」と思っていた家庭ほど、変化に弱い印象があります。

特に怖いのは、原因が単独ではなく複合していることです。収入が少し減り、同時に車の維持費や子どもの習い事費が増える。これだけで月々の資金繰りは一気に重くなります。返済が苦しいと感じた時点が、実はかなり早い警告。放置は損です。

早期発見のチェックリストを持っておく

次のような状態があれば、かなり黄色信号です。生活費を補うために預貯金を毎月取り崩している、クレジットカードのリボ払いが増えている、車検や修繕費に備えられない、ローン返済日の前後だけ残高が極端に減る。地味ですが、こういう兆候は見逃せません。

「今月だけなら何とかなる」が数か月続くと危ない。私はこの手の相談で、もっと早く動いていれば選択肢が広かったのに、と思う場面を何度も見てきました。気づいた時点で動くこと。これが一番の防御です。

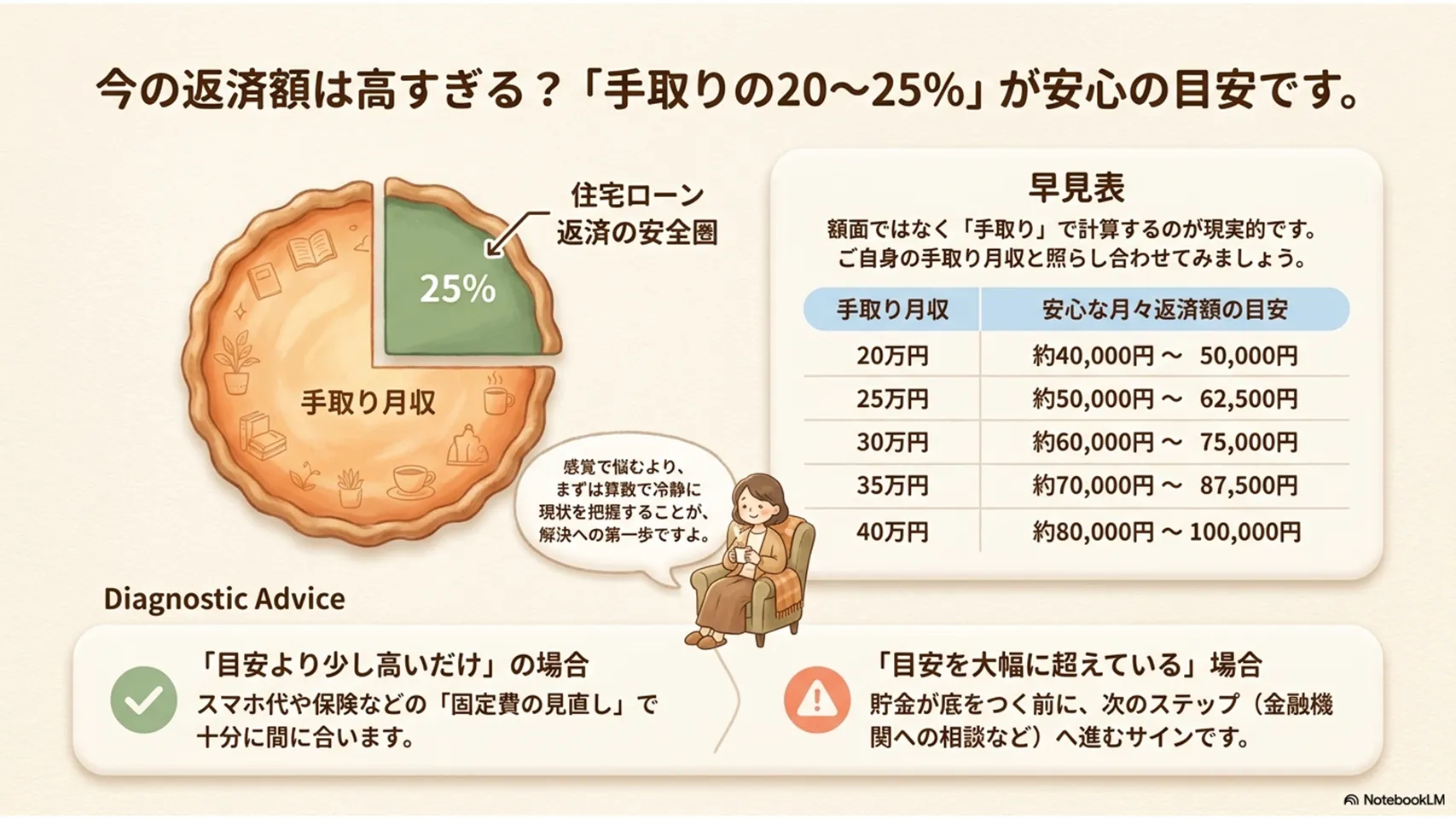

無理のない返済額の基準と現状把握の方法

住宅ローン返済がきつい…返済が苦しくなってしまったときの対処法を選ぶには、今の返済額が高すぎるのかをまず確かめましょう。目安になるのは返済負担率です。これは年収に占める年間返済額の割合で、無理のない水準は、一般的に手取り年収ベースで20〜25%程度と考えると分かりやすいです。

たとえば手取り年収が500万円なら、年間返済額は100万〜125万円程度がひとつの目安。月あたりでは約8万3,000円〜10万4,000円です。実際には固定資産税や修繕費もかかるため、少し余裕を持たせるくらいがちょうどいい。ギリギリの設定は、正直かなり危ういです。

返済負担率は手取りで見ると実態に近い

金融機関の審査では年収ベースで30〜40%程度を見られることがありますが、日々の家計で見るなら手取りベースが現実的です。手取り年収400万円なら、無理のない年間返済額は80万〜100万円前後。月々なら約6万7,000円〜8万3,000円ほどです。

計算は難しくありません。年間返済額を手取り年収で割るだけ。ボーナス払いを入れているなら、その分も年間返済額に含めます。家計簿アプリや通帳の履歴を見れば、いまの負担感が数字で見えてくるはずです。感覚より、まず算数です。

返済額が少し高いだけなら、まだ調整余地がある

返済負担率が目安より少し高い程度なら、即アウトではありません。固定費の削減や借り換え、返済条件の見直しで持ち直す余地があります。逆に、貯蓄を切り崩して返済している状態なら危険域。ここはかなりはっきりしています。

現状把握で大切なのは、残高、金利、残り返済期間、ボーナス払いの有無、家計の毎月赤字額を並べることです。紙に書くだけでもいい。見える化すると、次に何を優先すべきかが決まります。曖昧なままでは、対策も曖昧なままです。

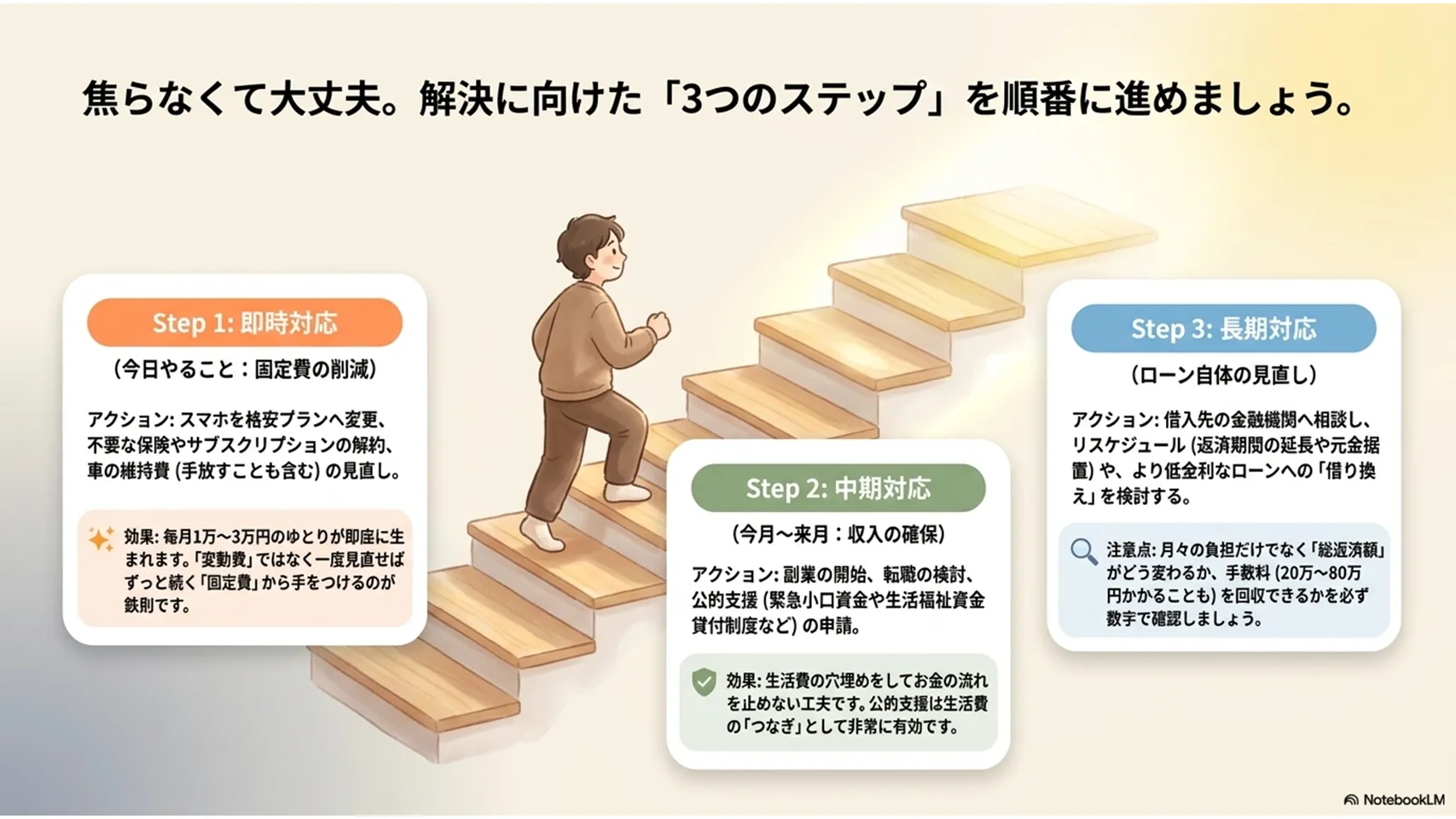

早めにできる対処法(家計改善・収入確保・借入の見直し)

返済が苦しくなり始めた段階では、対応は「即時対応→中期対応→長期対応」で考えると整理しやすいです。まずは今日中に固定費を洗い出し、次に収入の穴をどう埋めるかを決め、最後にローン条件そのものを見直します。順番が大切。焦って借金で穴埋めするのは危険です。

短期では通信費や保険料の見直し、車の手放し、サブスク解約が効きます。中期では副業や転職、失業給付などの制度活用。長期では借り換えや条件変更を検討する流れが現実的です。小手先だけで終わらせないこと。そこが分かれ目です。

即時対応は固定費の圧縮から始める

最初に触るべきは固定費です。スマホを格安プランへ変える、不要な保険を解約する、使っていない車を手放す、電気・ガスの契約を見直す。ひとつずつは小さく見えても、合計すると月1万〜3万円くらい変わることは珍しくありません。

変動費の節約は気力を使いますが、固定費は一度見直せば効果が続きます。ここはかなり実利的です。とくに車は維持費が重い。ローン返済が苦しい局面では、所有し続ける意味をもう一度考える価値があります。

中期対応は収入を増やす動きに切り替える

支出を削るだけでは限界があります。副業が可能なら、週末の単発仕事や在宅ワークで補う方法があります。転職も選択肢です。年収が上がらなくても、残業代の安定や賞与制度の違いで家計が楽になることは多いです。

失業や休業で収入が落ちた人は、雇用保険の失業給付や各種支援制度を早めに確認してください。申請が遅れると受給開始も遅れます。ここはのんびりしている場合ではありません。お金の流れを止めない工夫が必要です。

長期対応はローン条件そのものを見直す

家計改善だけで足りないなら、返済期間の延長や借り換えで月額を下げる方向に進みます。金利が高いローンを抱えたまま耐えるより、条件を変えて息継ぎを作る方が現実的なこともあります。いったんラクにする判断、悪くありません。

ただし、目先の月額だけ下げても総返済額が増える場合があります。そこを見落とすと後で苦しくなる。長期戦になるなら、数字を丁寧に追うことが大事です。

金融機関に相談する際の準備とよくある手続き(リスケ・条件変更・借り換え)

融資を受けている金融機関への相談は、返済が遅れる前が理想です。相談窓口は、借入先の支店、住宅ローンセンター、コールセンターなどが一般的です。持っていくものは、ローン契約書、返済予定表、収入減が分かる資料、家計の収支表。これだけでも話が早くなります。

相談で聞くべきなのは、毎月返済額をどこまで下げられるか、返済期間を延ばせるか、元金据置は可能か、ボーナス払いの変更可否です。リスケは一時的な資金繰り改善に向きますが、利息負担が増える面もあります。万能ではない、でも強い味方です。

相談前に準備したい書類と伝える内容

まず、直近の収入が分かる給与明細や源泉徴収票、失業中なら離職票、事業収入なら確定申告書を用意します。次に、毎月の支出をざっくりでも一覧化しておくと、金融機関は返済可能額を判断しやすくなります。口頭だけだと伝わりにくいものです。

伝える内容は「なぜ苦しいのか」「いつまで苦しい見込みか」「毎月いくらなら払えるか」の3点で十分です。感情より事実。事情が具体的なほど、条件変更の提案も受けやすくなります。

よく使われる制度はリスケ、返済期間延長、元金据置

リスケは返済条件の見直し全般を指します。代表的なのは返済期間延長です。たとえば残り20年の返済を25年に延ばせば、月々の負担は下がりやすくなります。元金据置は、一定期間は利息だけ払う方法。急場しのぎとして有効です。

メリットは、延滞や競売を避けやすいこと。デメリットは、返済総額が増えたり、据置期間後の負担が戻ったりする点です。ここは綺麗ごと抜き。先送りではなく、立て直しのための時間稼ぎだと理解して使うのが正解です。

借り換えは数字で損得を確認する

借り換えは、金利が下がるなら有力です。たとえば残債2,000万円、金利2.0%から1.0%へ下がれば、月々返済はかなり軽くなる可能性があります。ただし手数料、保証料、登記費用、事務手数料がかかります。ここを無視すると失敗します。

費用対効果の目安としては、金利差が1%程度あり、残債が1,000万円以上、返済期間が10年以上残っている場合は検討しやすいです。諸費用が20万〜80万円かかることもあるため、その回収に何年必要かを必ず確認してください。数字で勝つ。これが借り換えの基本です。

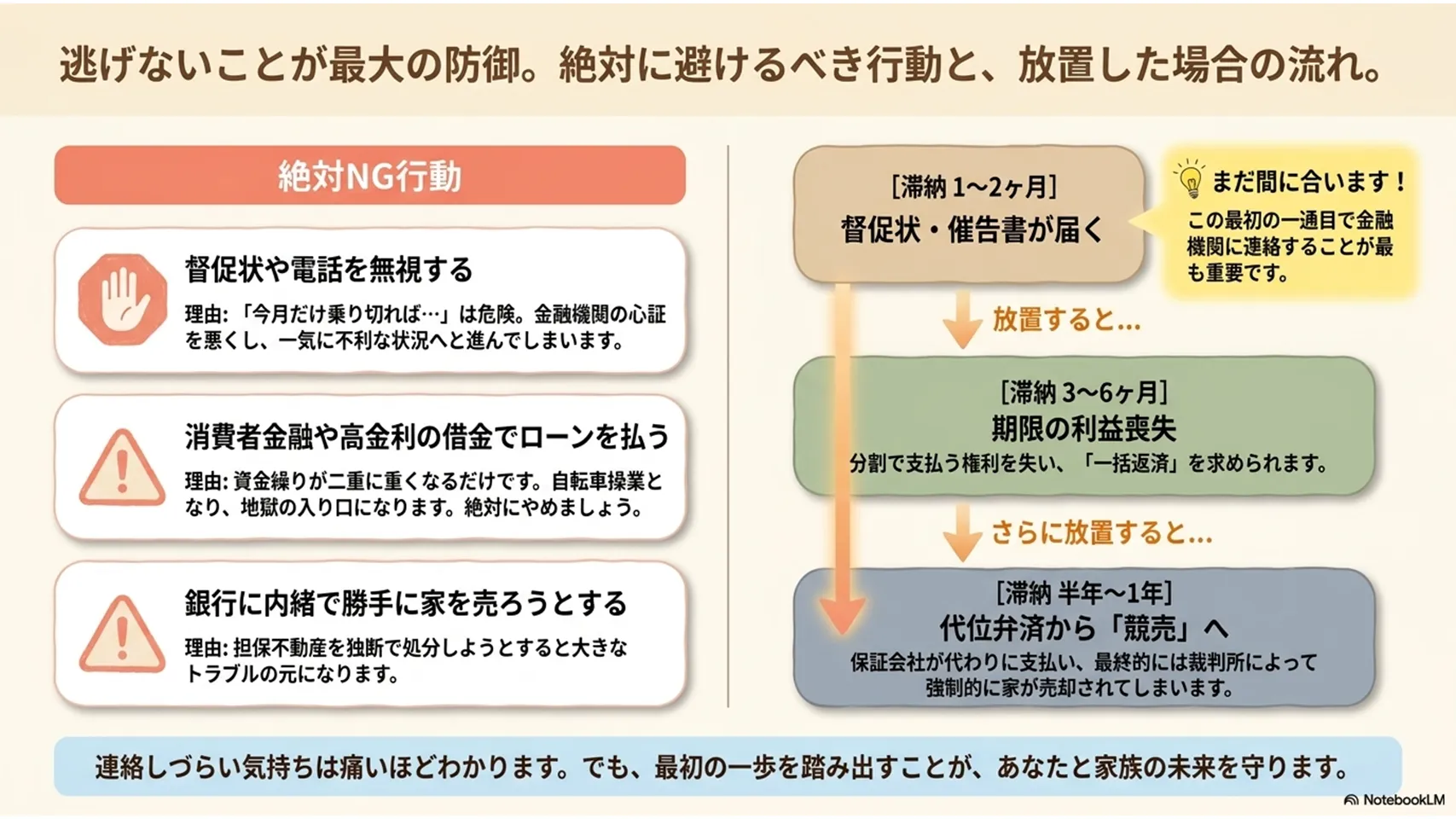

やってはいけないNG行為と避けるべき判断

返済が苦しいときほど、判断を急ぎがちです。けれど、そこでやってはいけない行動があります。

・督促を無視する

・消費者金融でつなぐ

・高金利の借入で穴埋めする

・新たな借入で住宅ローンを返済する

・担保不動産を金融機関へ相談せず処分しようとする

どれも一時しのぎに見えて、実際は悪化の入口です。

特に危ないのは「今月だけ乗り切れば何とかなる」という考え方。住宅ローンは後回しにしていい借金ではありません。信用、担保、生活基盤が一度に揺れます。ここ、甘く見ない方がいいです。

督促を無視すると一気に不利になる

督促状や電話を無視すると、金融機関は返済意思がないと判断しやすくなります。結果として条件変更の相談余地が狭まり、期限の利益喪失へ進む速度も速まります。怖いのは、放置しても解決しないことです。

連絡しづらい気持ちは分かります。けれど、黙っていて状況が良くなることはほぼありません。むしろ悪化します。最初の一通目で動く。これが本当に大事です。

消費者金融や高利の借入でつなぐのは危険

住宅ローンの返済を別の高金利借入で補うと、資金繰りが二重に重くなります。毎月の負担は減ったように見えても、実際には返済先が増えるだけ。金利差が大きいので、長く持ちません。

一時的に借りるとしても、返済原資が明確でないなら危険です。借りてしのぐ発想は、かなり危ない。私なら基本的に勧めません。

勝手な売却や家財処分も要注意

住宅や家財を独断で処分すると、あとで資産状況の整理が複雑になります。特に担保に関係する物件は、金融機関の承諾なく動くとトラブルの元です。自分で何とかしたい気持ちは分かるものの、手順を飛ばすと逆効果です。

迷ったら、まず金融機関か専門家へ。順番を守るだけで、無駄な損失はかなり減らせます。

すでに滞納してしまったときの影響と具体的対応(督促〜競売)

住宅ローンを滞納すると、流れはおおむね決まっています。まず督促、次に催告、返済が続かなければ期限の利益喪失、そして担保権の実行として競売へ進みます。つまり、放置すれば自動的に不利になる仕組みです。時間との勝負、ここははっきりしています。

大事なのは、滞納した瞬間に終わりではないこと。まだ打てる手はあります。すぐに金融機関へ連絡し、任意売却の可能性を探り、必要なら弁護士や司法書士へつなぐ。優先順位を間違えないことが肝心です。

滞納後の流れを時系列で把握する

最初は電話や書面での督促です。ここで連絡を取れば、猶予や条件変更の相談余地が残ることがあります。延滞が続くと催告書が届き、さらに返済が止まると期限の利益を失います。この時点で一括返済を求められるのが一般的です。

その後は保証会社が代位弁済を行い、最終的には競売手続きへ進みます。半年〜1年程度がひとつの目安とされますが、実際はケース次第です。だからこそ早い連絡が効く。止まってから考えるのでは遅いのです。

現実的な対応策は「連絡→交渉→専門家相談」

まず金融機関へ連絡し、現状を正直に伝えます。次に返済条件変更や一時的な猶予が可能か確認します。それでも厳しいなら任意売却を検討し、並行して弁護士や不動産会社に相談します。この順番が基本です。

競売に進むと価格が下がりやすく、話し合いの余地も小さくなります。早く動けば動くほど、選択肢は残ります。ここでの一歩の差は大きいです。本当に。

専門家へ急ぐべきケース

債務整理が必要かもしれない、督促状が複数届いている、保証会社から代位弁済の通知が来た、離婚や相続で名義が複雑になっている。こうした場合は、個人で抱え込まない方がいいです。弁護士や司法書士の出番です。

「まだ相談するほどではない」と先送りしていると、手続きが進んでしまいます。相談は早いほど安い、という感覚でよいと思います。

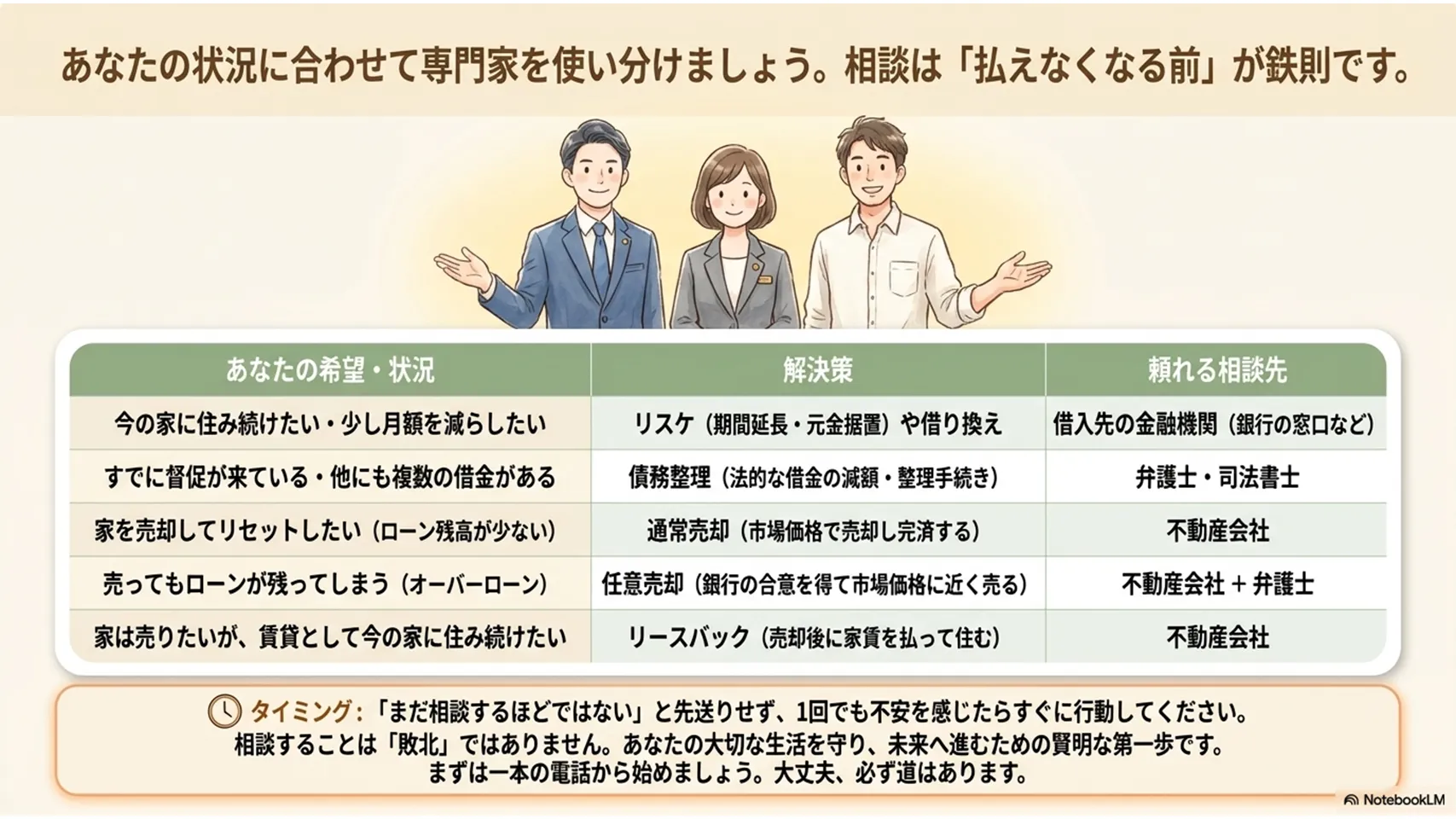

売却や住み替えの選択肢(通常売却・任意売却・賃貸へ)

返済が難しいなら、売却して家計を立て直す選択もあります。市場で通常売却できるなら最もシンプルです。オーバーローンで売却額が残債に届かない場合は、任意売却を検討します。住み替え先を賃貸にするかどうかも、生活再建の重要な判断です。

どれが正解かは、残債、売却価格、家族構成、今後の収入見込みで変わります。家を守ることだけが正解ではありません。生活を守ることが先です。

通常売却で整理できるケース

相場で売れて、売却代金でローン完済が見込めるなら、通常売却が最も分かりやすい方法です。手続きも比較的シンプルで、信用へのダメージも抑えやすいのが利点です。住み替え先を見つけやすいのも実務上は助かります。

ただし、売れるまでに時間がかかることもあります。返済がすでに苦しいなら、早めに動くほど有利です。迷っている間に選択肢が減る、これはありがちな流れです。

任意売却は残債があっても現実的に進めやすい

任意売却は、金融機関の同意を得て市場に近い形で売る方法です。競売より高く売れる可能性があり、周囲に事情が知られにくいのもメリットです。残債が残っても、無理のない分割返済の相談につながることがあります。

一方で、売却価格の交渉や買い手探しは不動産会社の力量が重要です。ここはかなり差が出ます。任意売却を考えるなら、経験のある会社を選ぶべきです。

賃貸へ移るときの注意点

売却後に賃貸へ移る場合、家賃が今の返済額より高くならないかを必ず確認してください。引っ越し費用、敷金礼金、仲介手数料も見落としがちです。住み替えたのに家計が楽にならない、これでは意味がありません。

オーバーローンの状態では、売却後も残債が残ることがあります。その場合の返済方法まで決めておく必要があります。勢いで引っ越すのではなく、出口まで見ておくことです。

公的支援・融資制度と専門家に相談するタイミング

一時的に資金が足りないなら、公的支援も確認しましょう。生活福祉資金貸付制度や緊急小口資金など、状況によって使える制度があります。住宅ローンの直接的な救済ではないものの、当面の生活費をつなげれば返済原資を確保できることがあります。

相談先は、自治体の窓口、社会福祉協議会、金融機関、法テラス、弁護士や司法書士、不動産会社です。どこに何を聞くかで、動き方はかなり変わります。最初の一手、意外と重要です。

公的制度は生活費のつなぎとして使う

緊急小口資金や生活福祉資金貸付制度は、失業や収入減で生活が厳しいときの支えになります。住宅ローンそのものを直接減らす制度ではありませんが、食費や光熱費をしのげれば、ローン返済に回せる余力が生まれます。

制度には審査や条件があります。だからこそ、早めの確認が必要です。困ってから探すより、困り始めた段階で見る方がはるかに現実的です。

司法書士・弁護士・不動産会社の使い分け

督促や代位弁済が進んでいる、債務整理を視野に入れたいなら弁護士や司法書士へ。任意売却や売却価格の見立てを知りたいなら不動産会社へ。両方必要なことも多いです。分業で考えると分かりやすい。

個人で全部抱えるのは、正直かなりしんどいです。私は早めに専門家へつなぐ方が、結果的に損が少ないと思います。遠慮は不要です。

相談すべきタイミングは「払えなくなる前」

理想は、1回でも返済に不安を感じた時点です。延滞後でも遅くはありませんが、早いほど選べる手段が増えます。特に、複数の借入がある、離婚や失業が絡む、相続物件で揉めている場合は早めが鉄則です。

相談は敗北ではありません。むしろ、損失を抑えるための普通の行動です。そこをためらわないでほしいです。

最悪の事態を避けるための早期対応まとめ

住宅ローン返済がきついと感じたら、やることはシンプルです。確認して、相談して、実行する。順番を守れば、打てる手はまだ残ります。焦って高金利借入に走るより、冷静に立て直す方がずっと有利です。

まずは返済負担率と家計の赤字を確認。次に金融機関へ連絡。必要なら借り換え、条件変更、任意売却、公的支援へ進みます。先送りは最大の敵。これは間違いありません。

まず確認すること

返済額、残債、金利、返済期間、ボーナス払いの有無、毎月の赤字額。この6つを洗い出します。数字が見えれば、次の判断がしやすくなります。

次に相談すること

金融機関、必要に応じて弁護士や司法書士、不動産会社へ相談します。1人で抱え込まないこと。ここでの相談は早いほど有効です。

最後に実行すること

家計改善、収入確保、返済条件の変更、売却や住み替えの検討。どれか1つでは足りないこともあります。現実的な組み合わせで進めるのが正解です。

よくある質問(Q&A)

Q1. 住宅ローンの返済が苦しくなったら、まず何をすればいいですか?

A. まずは金融機関へ連絡してください。黙って待つのが一番よくありません。次に家計の赤字額と返済負担率を確認し、条件変更や借り換えの可能性を見ます。

Q2. 滞納するとどうなりますか?

A. 督促が続き、返済が止まると期限の利益を失い、一括返済を求められることがあります。放置すれば競売に進む可能性が高まります。

Q3. 任意売却の費用はかかりますか?

A. 売却に関わる諸費用は基本的にありますが、売却代金から精算するケースが多いです。費用の扱いは物件や債権者との調整で変わるため、事前確認が必要です。

Q4. 返済が少しきつい程度なら、借り換えで解決できますか?

A. 可能なことはあります。ただし金利差、残債、残期間、諸費用の回収年数を見ないと判断できません。月額だけで決めるのは危険です。

Q5. ボーナス払いが厳しくなった場合はどうすればいいですか?

A. まず金融機関に相談し、ボーナス払いの減額や中止ができるか確認します。放置せず、早めに動くのが重要です。

Q6. 住み続けながら家を売る方法はありますか?

A. リースバックを利用する方法があります。所有権は手放しても、賃貸として住み続けられる可能性があります。ただし条件は慎重に見てください。

Q7. どの段階で専門家に相談すべきですか?

A. 督促が来た時点、収入減が長引く時点、離婚や失業で家計が大きく変わった時点が目安です。早い相談ほど選択肢が残ります。