離婚時の不動産処理の全体像(手順と選択肢)

離婚時のマイホーム処理は、思っている以上に選択肢があります。

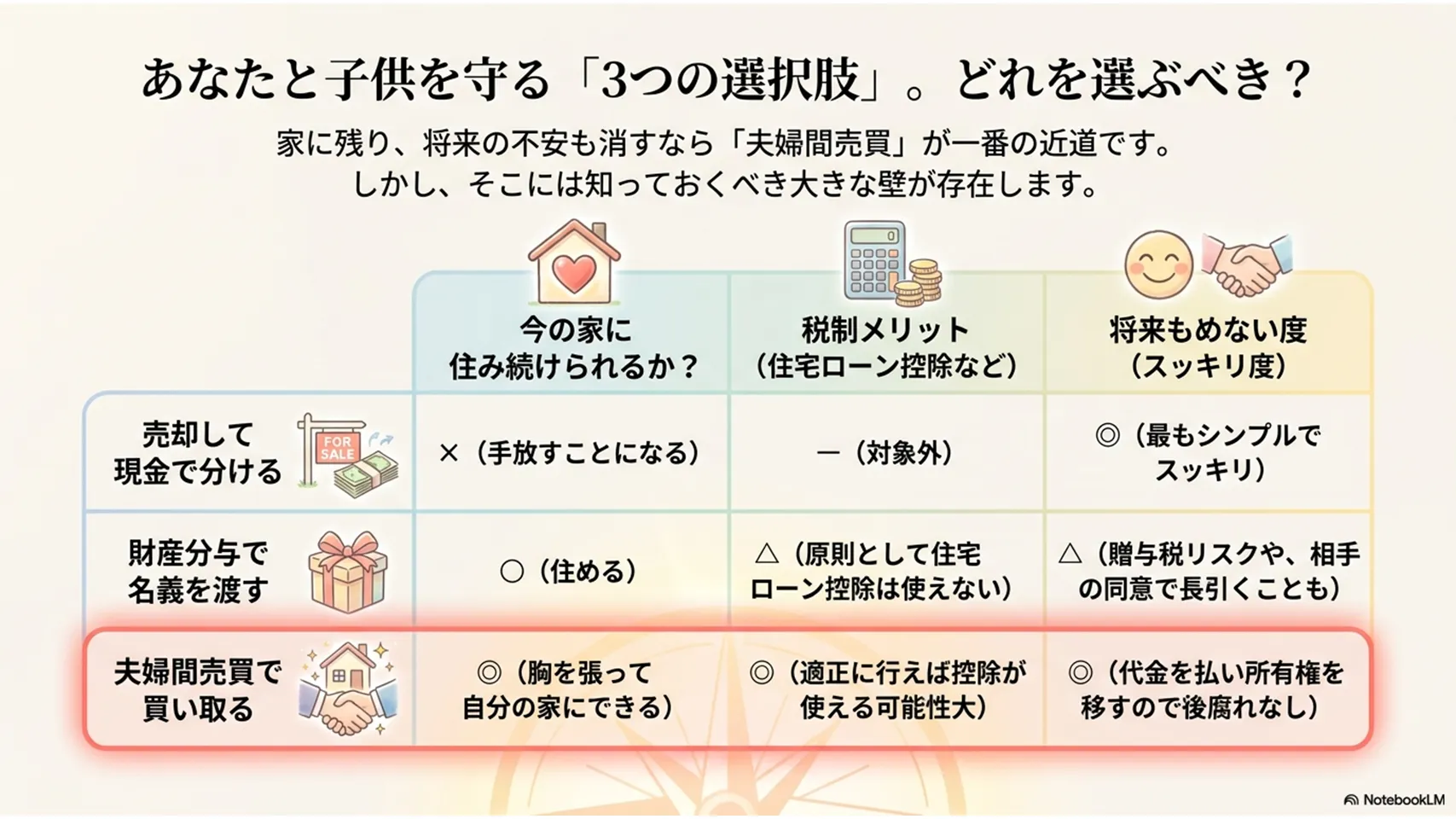

売却して現金で分ける、夫婦間売買でどちらかが買い取る、財産分与として名義を移す、共有のまましばらく維持する。どれを選ぶかで、税金も手間も将来の揉めやすさも変わります。正直、ここを曖昧にしたまま進めると後で苦しくなります。

・売却は最もシンプルです。家を第三者に売って、残ったお金を分ける流れ。

・夫婦間売買は、元配偶者の一方がもう一方の持分を買い取る形です。

・財産分与は清算の意味合いが強い。

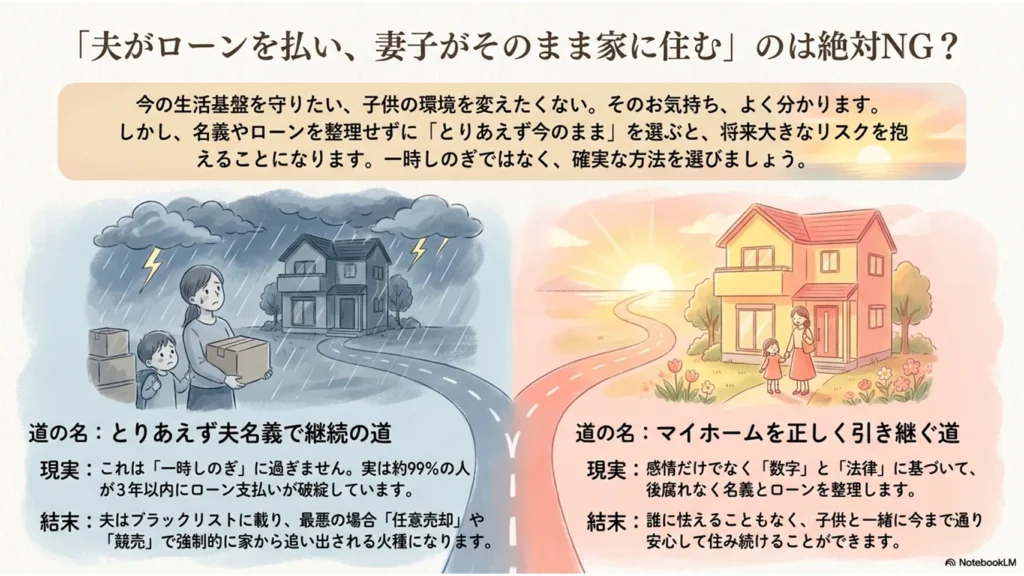

なお、多くの方が住宅ローン利用者の夫が家は出てもそのまま返済を続け、子供と生活基盤を守りたい妻はそのまま家に住まい続けるという選択をされますが、実はこの継続は一時しのぎになり、だいたい99%の方が3年以内にローン支払いが破綻し、夫はブラックリストに掲載され、また任意売却か競売で妻が家から追い出されるという最終的な火種を残しやすいのやめたほうがいいですね。だからこそそれを事前に防ぐ方法をここで解説していきます。

だからこそ、まずはローン残高、持分、住み続けたい人の有無を整理するところから始めるのが現実的です。

主要な選択肢と流れ

売却なら、不動産会社に査定を取り、残債を確認し、売却代金でローンを完済できるか見ます。夫婦間売買なら、価格の妥当性を固め、契約書を作り、銀行審査と登記手続きへ進みます。財産分与は合意内容を離婚協議書に落とし込み、登記原因を整理します。共有継続は簡単に見えて、実務ではかなり長引きがちです。私は基本的に、将来の不安を残す共有継続は最後の手段だと思います。

タイミング別の判断基準:離婚前・調停中・離婚後で何をすべきか

離婚前は、感情より先に数字を見ます。住宅ローン残高、査定額、名義、誰が住み続けるか。この4つが揃うだけで、方針はかなり見えます。離婚前に勝手に名義変更を進めると、後で無効や争いの原因になりやすいので注意が必要です。まずは売るのか、残すのか、買い取るのかを仮決めする段階です。

協議中や調停中は、合意形成が最優先です。住宅ローン控除を使いたいなら、離婚成立の前後関係が重要になります。夫婦のまま売買契約を結ぶと、親族間取引と見られる可能性が高い。ここ、かなり大事です。離婚後に売買へ切り替えるなら、契約日、融資実行日、登記日を逆算して組み立てます。

離婚成立後は、手続きの実行フェーズです。名義変更、売買契約、ローン申込、登記、確定申告まで一気に進めます。時間を空けすぎると、住民票や収入状況が変わり、銀行審査に影響することもあります。段取り勝負、という印象です。

いつ何を判断するか

離婚前は「売るか残すか」を決める時期です。協議中は「誰が買うか」「いくらで買うか」を詰める時期。離婚後は「実際に契約する」時期です。住宅ローン控除を狙うなら、離婚成立前に契約しない判断が無難です。名義変更だけ先に済ませたい気持ちは分かりますが、順番を誤ると税務上のメリットが消えます。

名義と拠出状況別に見る権利と優先順位(夫単独名義・共有等)

夫単独名義だからといって、妻に何の権利もないわけではありません。婚姻中に築いた財産なら、名義よりも実質が見られます。つまり、誰のお金で買ったか、誰がローンを返したか、結婚後にどれだけ価値を増やしたかが重要です。ここを勘違いしている人は多いです。名義だけ見て判断すると外します。

共有名義なら、登記上の持分が出発点です。持分割合に応じて売却や売買の話を進めますが、実際の財産分与では返済負担や家計負担も考慮されます。たとえば夫が頭金を多く出し、妻が育児や生活費を主に負担していたケースでは、単純な2分の1では片づかないことがあります。家庭ごとに事情は違う、そこが面倒であり、面白いところでもあります。

結婚前の自己資金や相続財産が混ざっている場合は、特有財産として切り分けられる可能性があります。住宅ローンの返済割合が一方に偏っていても、すぐに名義や権利がその通りになるとは限りません。証拠がものを言います。通帳、振込履歴、契約書、これらが地味に効きます。

代表的なパターン

夫単独名義でも、婚姻後に家計から返済していれば妻側に清算対象が生じることがあります。共有名義なら、売却も買い取りも相手の同意がほぼ必須です。結婚前資産が入っている場合は、その分をどう評価するかが争点になります。ローン負担割合が違うなら、金融機関への返済義務と財産分与の話を分けて考えるのがコツです。

夫婦間売買と財産分与の違い/選択基準

夫婦間売買は「売買」です。代金を払い、所有権を移し、必要ならローンを組みます。一方、財産分与は婚姻中に形成した財産を清算する行為で、厳密には購入ではありません。この違いが、税金と住宅ローン控除に直結します。見た目は似ていても、実務の扱いはかなり違います。

財産分与は、贈与税がかかりにくく、税負担が軽く見える場面があります。反面、住宅ローン控除は使えません。夫婦間売買は、適正価格で行えば中古住宅の購入として扱われる余地があり、住宅ローン控除を狙えるのが強みです。ただし安くしすぎると贈与と見られるリスクが出ます。ここは怖いところです。安さだけで選ぶと失敗します。

選び方の基準は、ローン残高、住み続けたい人の返済能力、税制メリットの大きさです。ローンがほぼ無いなら財産分与が素直です。借り換えや新規ローンを組み、控除を取りにいくなら夫婦間売買が有力です。私は、家を残したい側に十分な支払い能力があるなら、売買のほうが将来の説明がしやすいと考えます。

判断の目安

税金を抑えたいだけなら財産分与が向くことがあります。控除や融資を使って実質負担を下げたいなら夫婦間売買が有力です。登記をきれいに切り替えたい、後から権利関係で揉めたくない、という場合も売買向きです。逆に、価格の合意がつかないなら、無理に売買へ寄せないほうがいいです。

買い手(例:子供と残る妻)が住宅ローンを利用したい

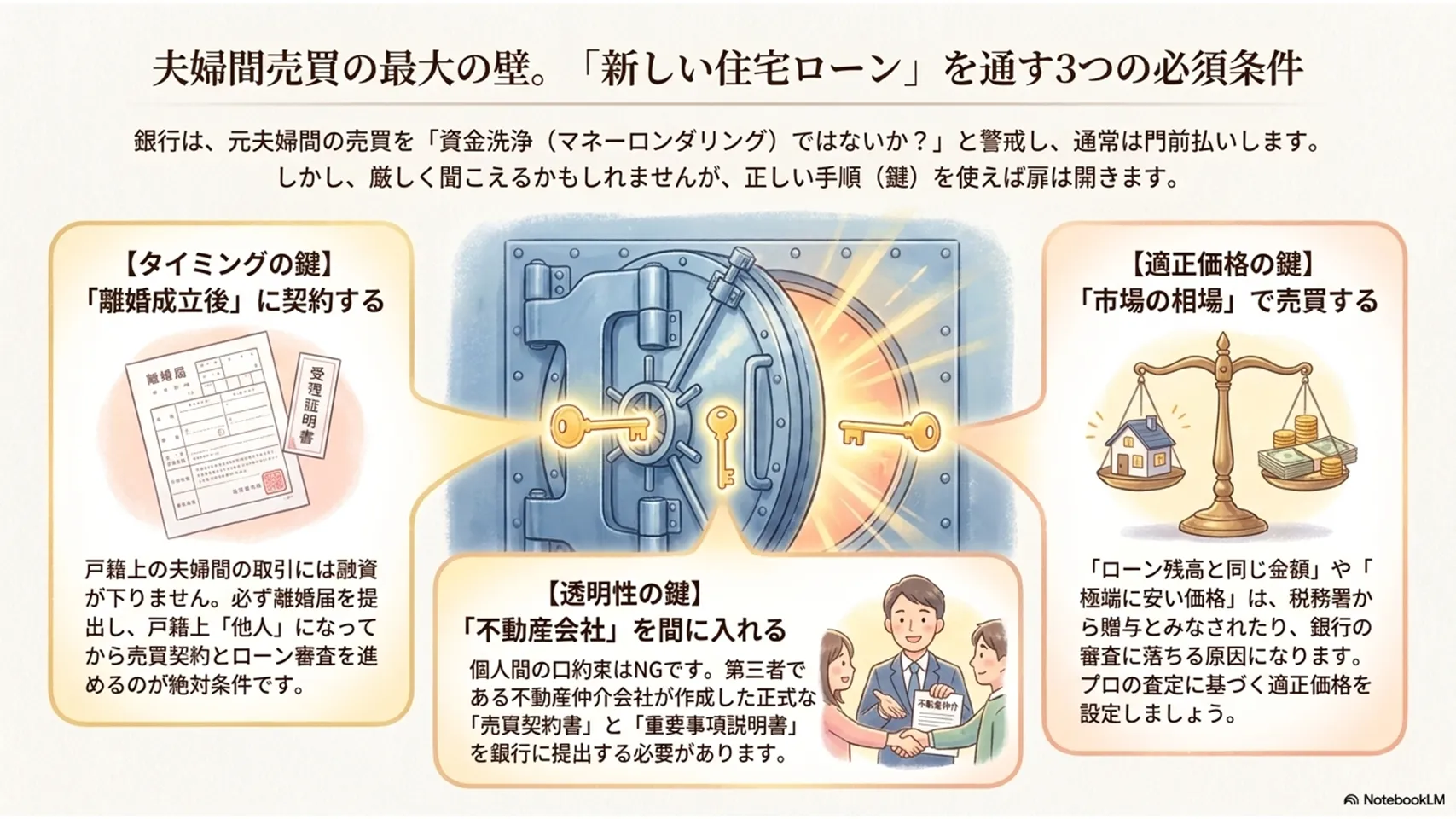

離婚時の夫婦間でのマイホーム売買における住宅ローン利用は、一般的な住宅ローンに比べて審査が非常に厳しく、門前払いになるケースが多いのが実情です。

銀行は「元夫婦」や「親族間」の取引に対し、マネーロンダリング(資金洗浄)の懸念や、売買価格の妥当性の判断が難しいことから、融資を敬遠するためです。

しかし、適切な手順を踏めば融資を受けられる可能性は十分にあります。買い手が住宅ローンを利用するための重要な条件と手順を解説します。

1. 住宅ローンを利用するための「3つの必須条件」

① 離婚成立後に売買を行う。

戸籍上の夫婦である間の取引は、完全な「親族間売買」とみなされ融資されません。また離婚を後押ししてるような背景も考えられるため金融機関は融資をためらいます。必ず離婚届を提出し、戸籍上「他人」になってから売買契約・ローン審査を通す必要があります。

② 不動産仲介会社を間に入れる。

個人間の直接売買では銀行は融資しません。第三者である不動産仲介会社が作成した「売買契約書」および「重要事項説明書」の提出が必須です。

③ 適正な市場価格(時価)で売買する 。

「残ローン額と同じ金額」や「極端に安い価格」での売買は、贈与とみなされたり審査落ちの原因になります。不動産会社の査定をもとに、市場相場に見合った価格を設定してください。

2. 親族間・元夫婦間売買に対応している主な金融機関

通常のネット銀行や一部のメガバンクでは門前払いされるケースが多いですが、以下の金融機関は相談を受け付けてくれる実績があります。

- 三井住友銀行・みずほ銀行:大手の中では、不動産会社を介した元夫婦間の売買に対し、個別の事情を考慮して柔軟に審査を行うケースがあります。

- 地方銀行・信用金庫:地域密着型の地銀や信金は、事情を説明することで個別に相談に乗ってくれる可能性が比較的高いです。

- フラット35(住宅金融支援機構):一定の要件(売買原因の登記など)を満たせば、親族間売買でも融資対象になる場合があります。

- セゾンファンデックスなどのノンバンク:銀行で断られた場合の選択肢です。親族間売買専用のローンがありますが、金利は通常の住宅ローンより高めになります。

住宅ローンが利用できない方へ

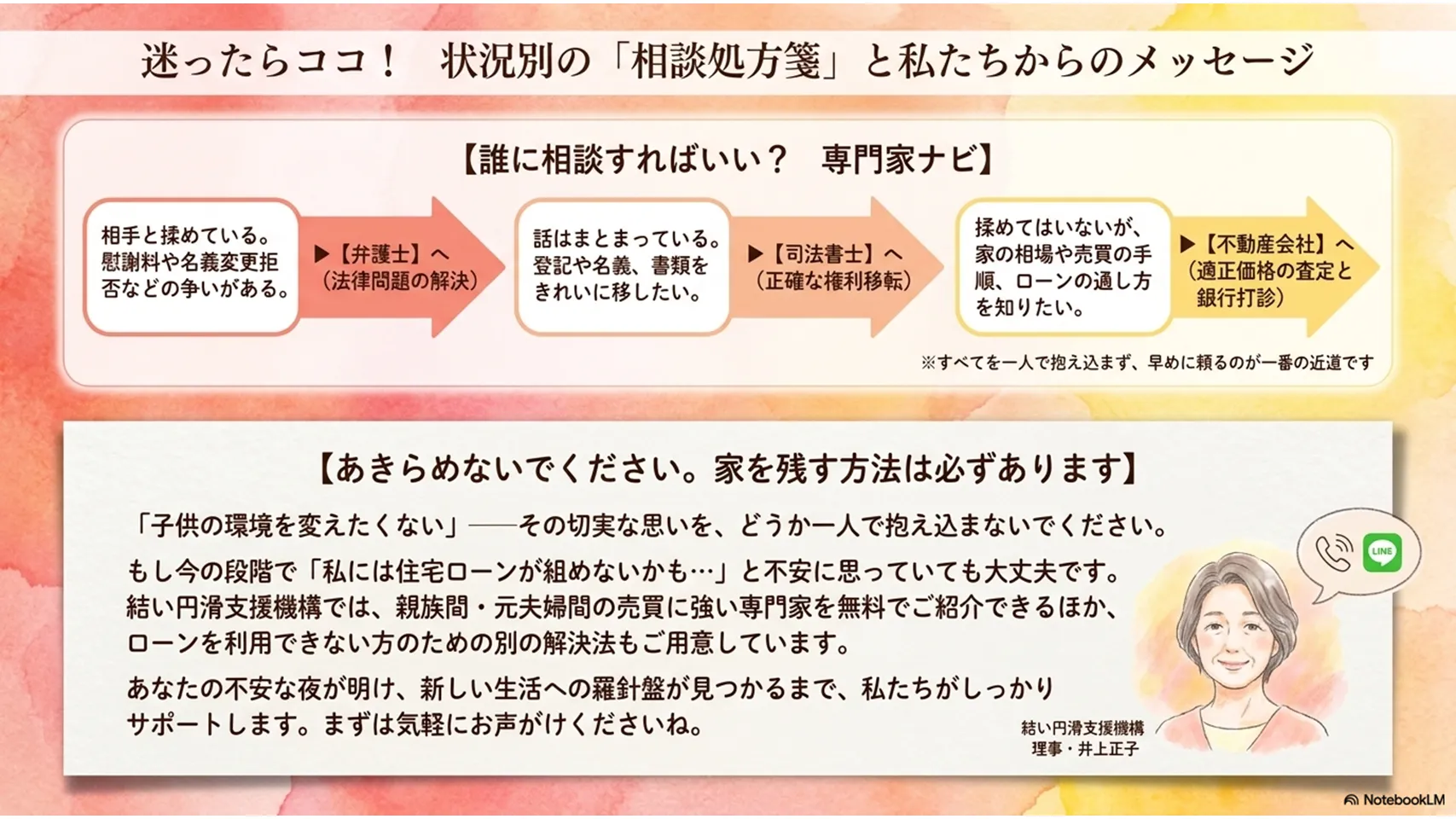

住宅ローンの利用ができそうにない方にも結い円滑支援機構は、マイホームに住み続けたい人の思いをかなえたいと考えております。あきらめないで下さい。その他の解決法をご用意しております。

まずはご相談ください。

離婚する妻を応援したい理事 井上正子

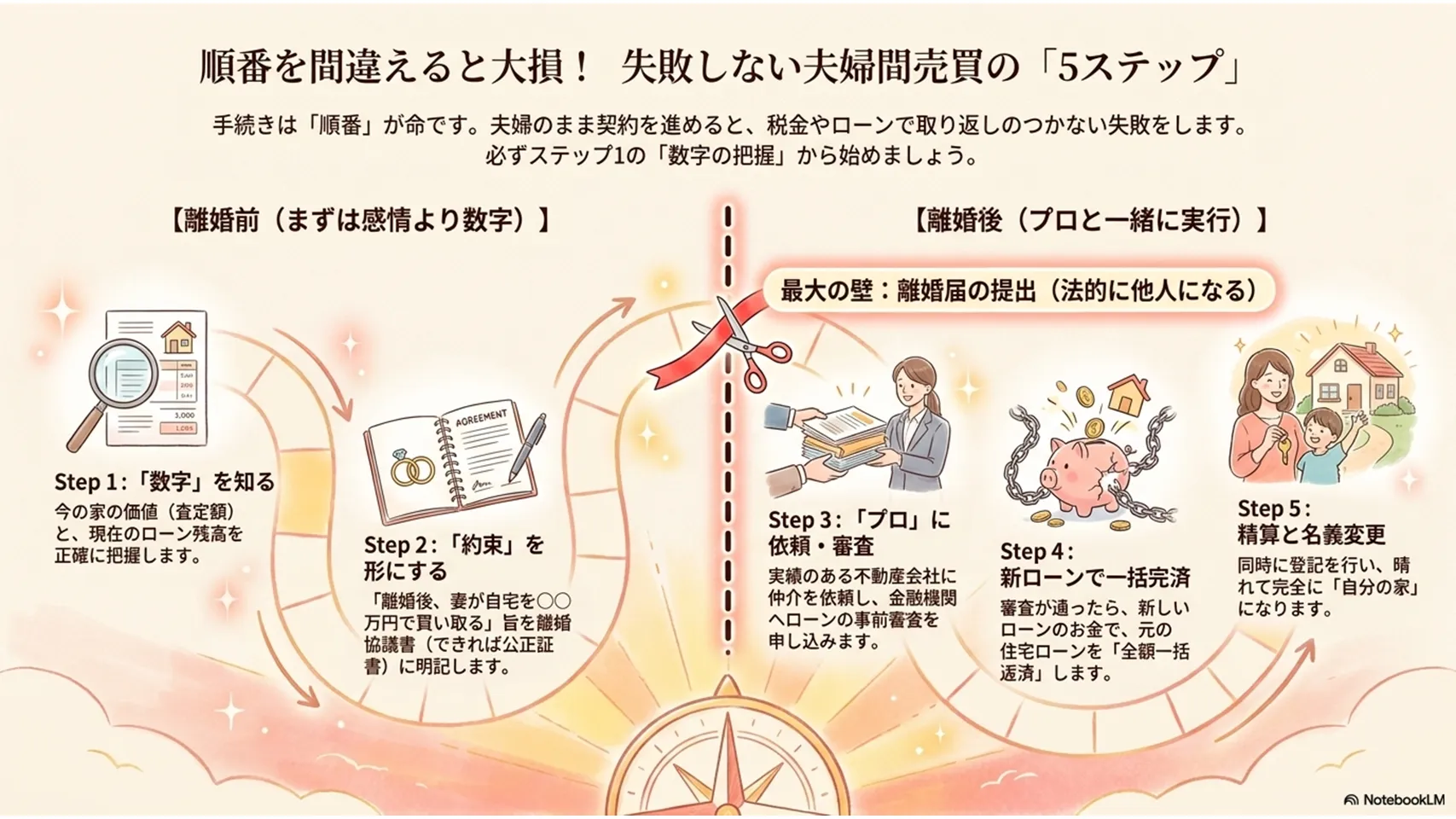

3. 進める際の流れ(5ステップ)

- 不動産の価格査定とローン残高の確認

- 現在の家の価値(査定額)と、現在の住宅ローン残高を正確に把握します。

- 離婚条件の合意(離婚協議書の作成)

- 「離婚後、妻(または夫)が自宅を〇〇万円で買い取る」旨を離婚協議書(できれば公正証書)に明記します。

- 離婚届の提出

- 戸籍を分け、他人同士になります。

- 不動産会社を介した売買契約とローン事前審査

- 元夫婦間売買の実績がある不動産会社に仲介を依頼し、金融機関にローンの事前審査を申し込みます。

- 決済・名義変更(所有権移転)

- 買い手の住宅ローンが実行されたら、その資金で元の住宅ローンを一括完済(抵当権抹消)し、同時に名義を変更します。

注意すべき盲点

- 現在のローン一括返済が前提:買い手が新しく借りるローンで、既存のローンを完全に全額返済できる必要があります(アンダーローンの状態)。もし売却額よりローン残高の方が多い(オーバーローン)場合は、差額を自己資金で補填しなければ売買ができません。

- 住宅ローン控除が使えない可能性:原則として、元夫婦や親族からの購入には「住宅ローン控除(減税)」が適用されません。事前の確認が必要です。

- 仲介手数料などの諸費用:不動産会社を通すため、物件価格に応じた仲介手数料や、登記費用(司法書士への報酬)が別途かかります。

まずは、親族間・元夫婦間の売買仲介に強い不動産会社を見つけ、融資可能な銀行の打診を含めて相談を進めるのが最も確実な近道です。結い円滑支援機構では親族間・元夫婦間の売買仲介に強い不動産会社を完全無料でご紹介しております。

住宅ローン控除や税金・費用の全体像(夫婦間売買での注意点)

離婚 夫婦間 マイホーム売買で気になるのは、結局どれだけ手元に残るかです。住宅ローン控除は、条件を満たせば年末残高の0.7%が所得税・住民税から戻る仕組みです。中古住宅でも使えますが、離婚前の夫婦のままでは親族間取引と見られやすく、原則として控除は難しくなります。離婚後の契約が基本線です。

費用は想像より多いです。譲渡所得税は売る側に利益が出たときの課税。不動産取得税は買う側に発生することがあります。登録免許税は登記で必要。司法書士報酬、仲介手数料、ローン事務手数料、印紙税も見ておきたいところです。財産分与なら贈与税は原則かかりにくいものの、内容次第では否認リスクがあります。税務は雑にやると痛いです。

特に気をつけたいのは、価格を下げすぎた夫婦間売買です。時価より極端に安いと、差額が贈与扱いになるおそれがあります。銀行も見ますし、税務署も見ます。控除だけ見て進めると危ない。費用全体を並べて比較すると、売買が本当に得かどうか見えます。

費用項目の見方

売却なら仲介手数料、抵当権抹消費用、譲渡益課税が中心です。夫婦間売買なら、売買代金に応じた登記費用、不動産取得税、ローン関連費用が乗ります。財産分与は比較的シンプルに見えますが、登記や専門家費用は発生します。控除で戻る額と初期費用を同じテーブルで見ること。これが判断のコツです。

実務フロー:夫婦間売買/売却の手続きと必要書類チェックリスト

実務は順番が命です。最初にやるのは、ローン残高証明、登記事項証明書、固定資産税評価証明書、物件査定の取得です。その後、離婚協議書や合意書で、誰が家を持つか、誰がローンを払うかを固めます。口約束は危険です。後で言った言わないになるだけです。

夫婦間売買では、売買契約書、重要事項説明書、住民票、印鑑証明書、本人確認書類、住宅ローン申込書類が必要になります。登記では、原因証明情報や委任状、必要に応じて離婚の成立が分かる資料も求められます。銀行は契約の実在性を重視します。適正価格、実体ある取引、ここが通らないと止まります。

売却なら、媒介契約、買主との契約、残債完済、抵当権抹消、引渡しが流れです。夫婦間売買なら、離婚成立後に価格決定、契約、融資審査、決済、登記、確定申告まで進めます。途中で一つでも抜けると詰まるので、時系列で管理するのが安全です。

書類の確認ポイント

離婚協議書には、財産分与の範囲や家の扱いを明記します。住民票や印鑑証明は期限切れに注意。住宅ローンの審査では収入証明、返済予定表、残債証明が必須です。登記所に出す書類は、名前の表記ゆれでも差し戻されることがあります。地味ですが、ここでよく止まります。

揉めやすいケースと対処法(価格・名義・ローン負担の争い)

一番多いのは価格で揉めるケースです。売買価格を高く見れば買う側が苦しい、低く見れば売る側が不満を持つ。解決策は、複数社査定と近隣成約事例を使って第三者基準を置くことです。感情で決めると長引きます。正直、ここで冷静になれないとかなり厳しいです。

次に多いのが名義変更拒否です。共有名義なのに一方が印鑑を押さない、必要書類を出さない。こうなると、調停や訴訟を視野に入れざるを得ません。先に離婚協議書で合意し、必要なら仮処分や弁護士介入で圧力をかけることもあります。穏便に済ませたい気持ちは分かりますが、期限があるなら強めの対応も必要です。

ローン残債の負担分配でももめます。住んでいない側が払いたくない、住み続ける側も払えない。ここは、オーバーローンなら売却優先、アンダーローンなら売買や分与を検討、という整理が有効です。支払不能を放置すると延滞が先に来ます。遅れるほど選択肢は狭くなる、これは現場の実感です。

対処の基本

価格争いは査定、名義争いは合意書、ローン争いは返済計画で整理します。話し合いが止まったら、調停や専門家仲介に切り替えるのが早いです。感情だけで押し切るより、手続きで前へ進めたほうが結局は早いです。

専門家に相談すべきタイミングと依頼先(弁護士/司法書士/不動産)

権利争いが出たら、まず弁護士です。財産分与の割合、居住権、名義変更拒否、ローン負担の争いは法律問題そのものです。契約書を整えたい、登記を移したい、書類を法的にきれいにしたいなら司法書士が向いています。売却価格の相場を知りたい、買い手を探したいなら不動産会社です。役割ははっきり分けたほうがいいです。

相談のタイミングは、揉め始めてからでは少し遅いことが多いです。離婚前の段階で一度相談しておくと、使える制度や避けるべき順番が見えます。特に夫婦間売買は、銀行、税務、登記が絡むので、1人の判断で走るのは危険です。専門家を使うのは大げさではありません。むしろ安全策です。

依頼時は、登記事項証明書、ローン返済予定表、固定資産税通知書、源泉徴収票、離婚協議のメモ、家計の入出金記録を用意すると話が早いです。資料が揃うほど、提案も具体的になります。

相談先の使い分け

争いがあるなら弁護士、登記と名義変更なら司法書士、価格査定と売却戦略は不動産会社。控除や課税の読み違いが怖ければ、税理士も候補です。全部を一人で抱え込まないこと。これが一番の近道です。

まとめ:状況別優先基準と次に取るべきアクション(チェックリスト)

離婚時の不動産は、感情とお金が同時に動きます。だからこそ、順番が大切です。離婚前は方針決定、調停中は合意形成、離婚後は実行。夫婦のままの契約は住宅ローン控除の面で不利になりやすく、離婚後の夫婦間売買なら検討余地があります。財産分与か売買かは、税金だけで決めないほうがいいです。

状況別に見ると、ローン残高が多いなら売却優先、家を残したいなら夫婦間売買を検討、ローンが少なく争いも少ないなら財産分与が素直です。共有名義や拠出差が大きい場合は、権利整理を先に進めます。ここを飛ばすと、あとで高くつきます。かなり高く。

次の一手としては、査定を取る、ローン残高を確認する、登記情報を集める、離婚協議書の案を作る。この4つから始めてください。迷ったら、まずは弁護士か不動産会社、登記が絡むなら司法書士です。早めに動いた人ほど、選択肢を残せます。

状況別チェックリスト

ローンあり・住み続けたいなら、離婚後の夫婦間売買を検討します。共有名義なら、持分と返済負担を整理します。離婚前なら、売買契約は急がず、タイミングを整えます。揉めているなら、先に弁護士へ。登記を進める段階なら司法書士へ。売却か買い取りか決めきれないなら、不動産会社で査定を取り、数字から判断するのが近道です。