結論:自己破産時の持ち家の扱い(原則と例外)

自己破産すると持ち家はどうなる?解決策も解説、という疑問への答えはまずここです。原則として、持ち家は破産財団に組み込まれ、売却や競売の対象になります。家を失う可能性が高い、これが基本線です。

ただし、例外的に住み続けられる道もあります。条件がそろえば、すぐ退去とは限りません。全体像は次のとおりです。

- 住宅ローン返済中で、任意売却や売却の交渉が進む場合

- 親族が買い取って、家賃を払って住み続ける場合

- リースバックを使って、売却後も賃貸として居住する場合

- 共有持分や名義関係によって、処分方法が変わる場合

このあと、競売の流れ、任意売却、退去時期、ローン残債、家を残す方法まで順に整理します。先に結論だけ知りたい人も、ここから読めば迷いにくいはずです。

競売・処分の流れと注意点(開始決定〜売却まで)

自己破産の手続きが進むと、持ち家は競売や任意売却へ向かいます。住宅ローンの滞納が続くと、債権者が競売を申し立て、裁判所が競売開始決定を出します。ここで所有者の自由に売る余地はかなり狭くなります。

次に現況調査が入ります。執行官や評価人が家の状態、占有状況、近隣環境を確認し、売却基準価格が定まります。写真撮影も行われるため、想像以上に事務的です。感情論は通りません。

その後、公告を経て入札に進み、最高価買受申出人が決まれば売却許可決定へ移ります。代金納付後、所有権は落札者へ移り、引渡し・明け渡しの段階です。途中で時間があるように見えても油断は禁物で、書類対応や残置物の整理を早めに進める必要があります。

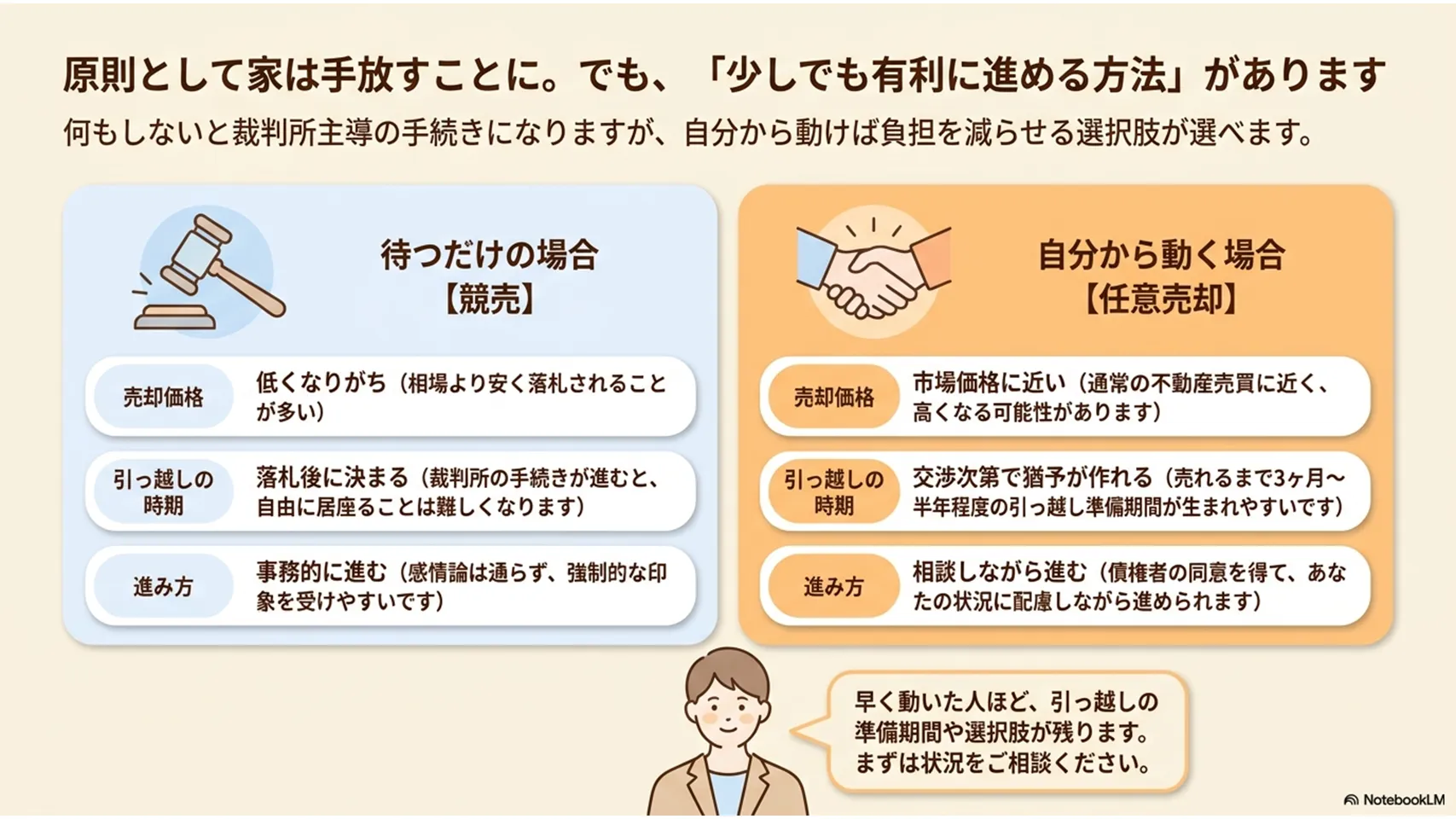

任意売却と競売の違い・メリット・デメリット

任意売却は、債権者の同意を得て市場で売る方法です。競売よりも柔らかい処理で、価格面でも有利になりやすい。家を手放すならまず検討したい現実的な選択肢だと考えます。

競売は裁判所主導で進み、価格は低くなりがちです。任意売却は通常の不動産売買に近く、売却額が高くなる可能性があります。売れるまでの期間も比較的コントロールしやすく、引っ越し準備の余裕が生まれます。

一方で、任意売却には債権者調整が欠かせません。全員の合意が必要な場面もあり、手間はかかります。競売は交渉不要ですが、住み替えの選択肢は狭い。価格、期間、居住継続のしやすさ、どこを優先するかで結論が変わります。

「いつまで住めるのか」退去時期の目安と留意点

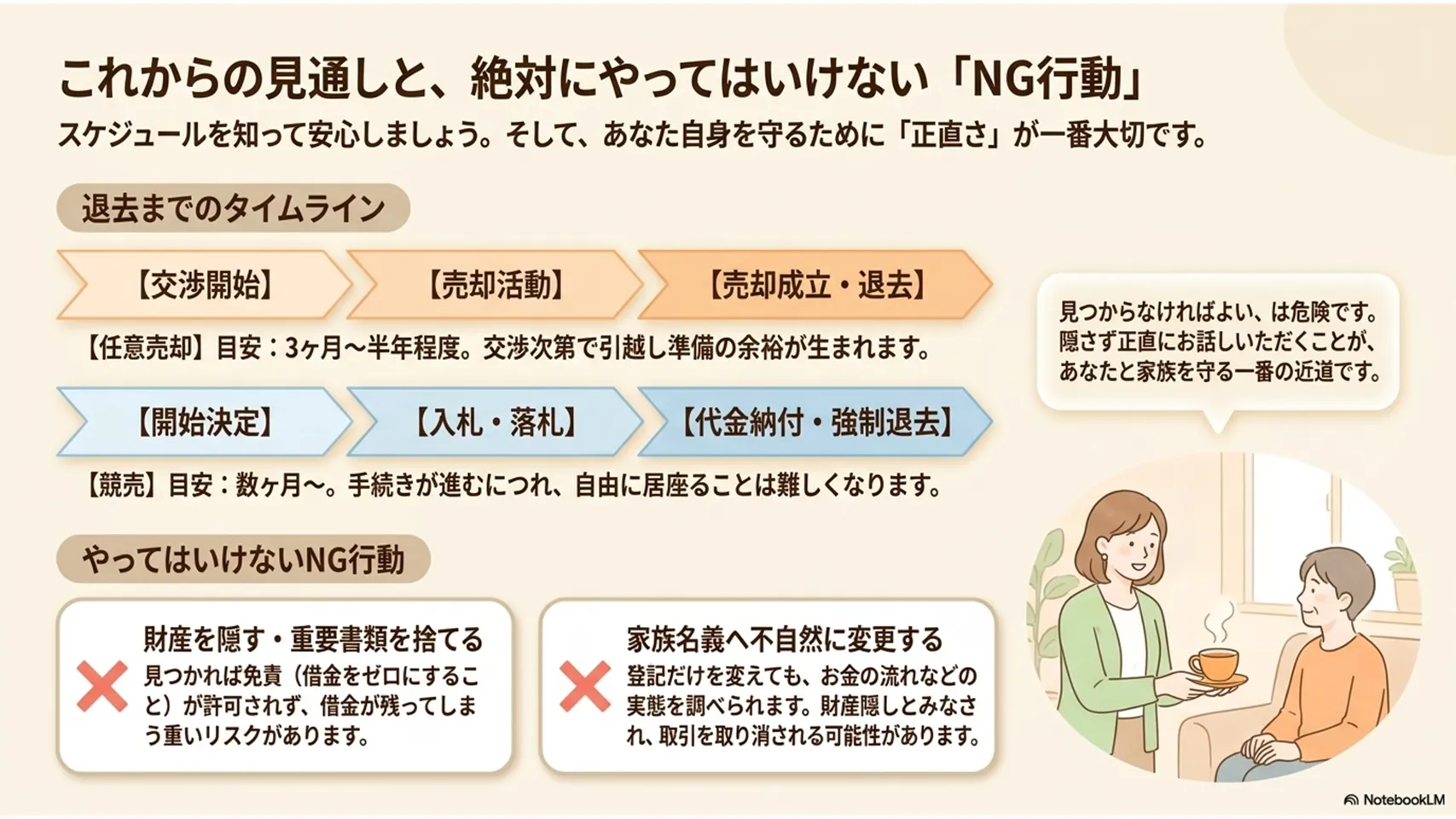

いつまで住めるかは、多くの人が一番気にするところです。任意売却なら、売却成立まで住めるケースが少なくありません。交渉次第では数カ月単位で猶予が生まれます。短いようで、引っ越し準備には大きい差です。

競売の場合、明け渡しの時期は落札後に決まります。代金納付から引渡しまでの流れに入り、退去を求められるのが一般的です。裁判所の手続きが進むほど、自由に居座るのは難しくなります。

目安としては、任意売却で3カ月から半年程度、競売では開始決定後から売却完了まで数カ月、その後の明け渡しでさらに時間がかかることもあります。ただし、これはあくまで目安です。早く動いた人ほど選択肢が残る、そこはかなり重要です。

住宅ローンが残っている場合のポイント(抵当権・債権者対応)

住宅ローンが残っている家には、通常、抵当権が設定されています。債権者は返済を回収するため、売却代金から優先的に弁済を受ける立場です。ローン完済が先、という仕組みを押さえておくと整理しやすいでしょう。

アンダーローンなら、売却額で残債をほぼ払える可能性があります。オーバーローンだと売却しても借金が残ります。この差は大きく、実務上の分岐点です。残債が出ると、債権者との交渉が本格化します。

対応策としては、まず残高証明書、返済予定表、登記簿謄本をそろえること。家の査定も複数取っておくと話が進みやすいです。感覚で動くより、数字を並べたほうが交渉は通ります。これはかなり実感として大きい点です。

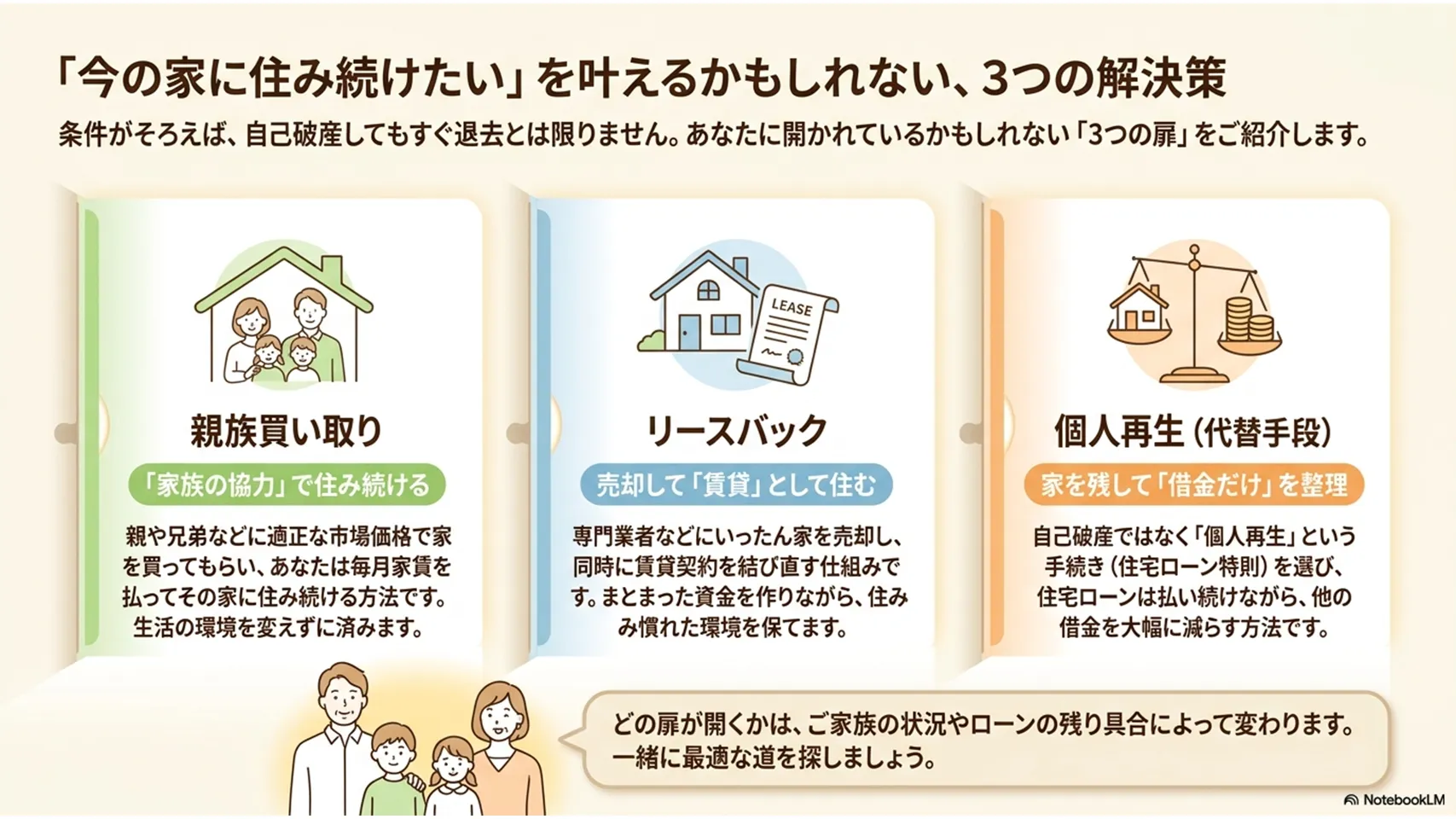

持ち家を残す具体的な解決策(親族買い取り・リースバック等)

持ち家を残す方法はゼロではありません。親族買い取りはその代表例で、親や兄弟が市場価格に近い額で購入し、あなたが賃料を払って住み続ける形です。家を完全に守れるわけではないものの、生活の継続性は高いです。

リースバックもよく使われます。いったん売却し、同じ家を賃貸として借りる仕組みです。資金化しながら住み慣れた環境を保てるのが魅力です。ただし、家賃が相場より高くなることもあり、長期居住が保証されるわけではありません。

共有持分の活用や、自由財産の拡張申請が検討されることもあります。特に自由財産の拡張は、生活維持に必要な範囲を裁判所が認める制度です。手続きは地味ですが、効く場面では効きます。弁護士と早めに詰める価値があります。

名義別の扱い(共有名義・家族名義・第三者名義)

名義が誰かで結論は変わります。共有名義なら、破産者の持分部分は処分対象になりやすいです。家全体が一気に動くとは限らず、持分の評価や売却方法が論点になります。ここ、意外と誤解が多いところです。

家族名義でも安心とは言い切れません。実質的に破産者の資金で購入した、名義だけ家族に変えた、そんな事情があれば、財産隠しや否認の対象になり得ます。第三者名義でも同じで、実質所有者が誰かを見られます。

名義変更をしたから安全、ではありません。むしろ不自然な動きは目立ちます。登記だけを見て安心するのは危険です。債権者や破産管財人は、資金の流れまで確認します。表面より実体、そこが評価の中心です。

やってはいけないこと:財産隠し・不適切な名義変更のリスク

やってはいけないのは、財産を隠すこと、不自然な名義変更、売却代金の隠匿です。たとえば、家族へ贈与したように見せかける行為、重要書類を捨てる行為、管財人の調査に協力しない態度は、かなり危ないです。

発覚すれば、免責不許可のリスクがあります。借金の支払義務が残る可能性があり、結果は重い。加えて、否認権で取引を覆されたり、回収・追及が行われたりします。軽い気持ちで動くと、かえって傷が深くなるのが怖いところです。

正直、見つからなければよいという発想はおすすめしません。破産手続きは、最後に自分を守るための制度でもあります。隠すより、開示して整理したほうがずっと早い。これは断言していいです。

自己破産前後に検討すべき代替手段(個人再生・任意整理)

自己破産前に、ほかの債務整理が合うこともあります。個人再生は、住宅ローン特則を使えば家を残しながら他の借金を圧縮できる可能性があります。持ち家を守りたい人には、かなり有力です。

任意整理は、対象の借金を選んで返済条件を整える方法です。家を残す直接の制度ではありませんが、毎月返済を軽くできるなら破産を避けられることがあります。借入先が少ない、収入が安定している、そんなケースでは相性がいいです。

判断基準は、住宅ローン以外の負債額、毎月返済できる金額、家の評価額です。家を守りたいなら個人再生、借金だけを整理したいなら任意整理、という見方がわかりやすいでしょう。

自己破産後の住まい探しと生活再建のポイント

自己破産後は賃貸に住めるのか、不安になります。結論として、借りられる物件はあります。ただし、保証会社の審査で確認が厳しくなることがあるため、収入証明や連帯保証人の有無を早めに整理したいところです。

初期費用も侮れません。敷金・礼金・仲介手数料、引越し代が重なると資金が不足しやすいです。自治体の相談窓口、生活福祉資金、社会福祉協議会の貸付制度など、使える支援は先に当たるべきです。ここを後回しにすると、住まい探しが一気に苦しくなります。

生活再建は、住む場所を決めて終わりではありません。家計の見直し、携帯料金の整理、口座管理の再構築まで含めて進めると安定します。焦らず、でも先延ばしにしない。地味ですが、この積み重ねが効きます。

よくある質問(FAQ)

自己破産で家族は住めなくなる?

家族が住み続けられるケースもありますが、所有権の移転や買受人の意向によって異なります。ただし、名義や所有権、退去の時期次第です。詳しくは「名義別の扱い」を確認してください。

住宅ローンだけを残せる?

自己破産では原則として全体を整理します。住宅ローン特則を使える個人再生なら、残せる可能性があります。詳しくは「自己破産前後に検討すべき代替手段」をご覧ください。

名義変更は有効か?

形式上は変わっても、実質が破産者の財産なら否認や追及の対象になり得ます。不自然な変更は危険です。「やってはいけないこと」も参照してください。

いつまで住める?

任意売却なら交渉次第で数カ月、競売では手続きの進行に合わせて退去を求められるのが一般的です。目安は「いつまで住めるのか」の項目で解説しています。