自己破産が会社にばれる仕組み(発覚ルート)

自己破産はばれる?仕事に与える影響は?具体例と対策を知りたい方が、まず気にするのは「会社に伝わる経路」でしょう。結論からいえば、何もしなくても自動的に勤務先へ通知される仕組みではありません。とはいえ、発覚ルートがゼロという意味ではないのが現実です。

代表的なのは官報です。破産手続きが進むと氏名や住所が掲載されますが、一般の会社が日常的に確認するケースは多くありません。むしろ、会社からの借入や給与差押え、総務・人事が関わる社内手続で表面化することが多いです。社内ローンの返済遅延、団体保険に関する手続き、退職金に関する確認の場面なども注意が必要です。時系列で見ると、借金の滞納→債権者対応→裁判所手続→差押え通知、という流れで会社に届くことがあります。

会社にばれた場合に起こり得る影響と法的ポイント

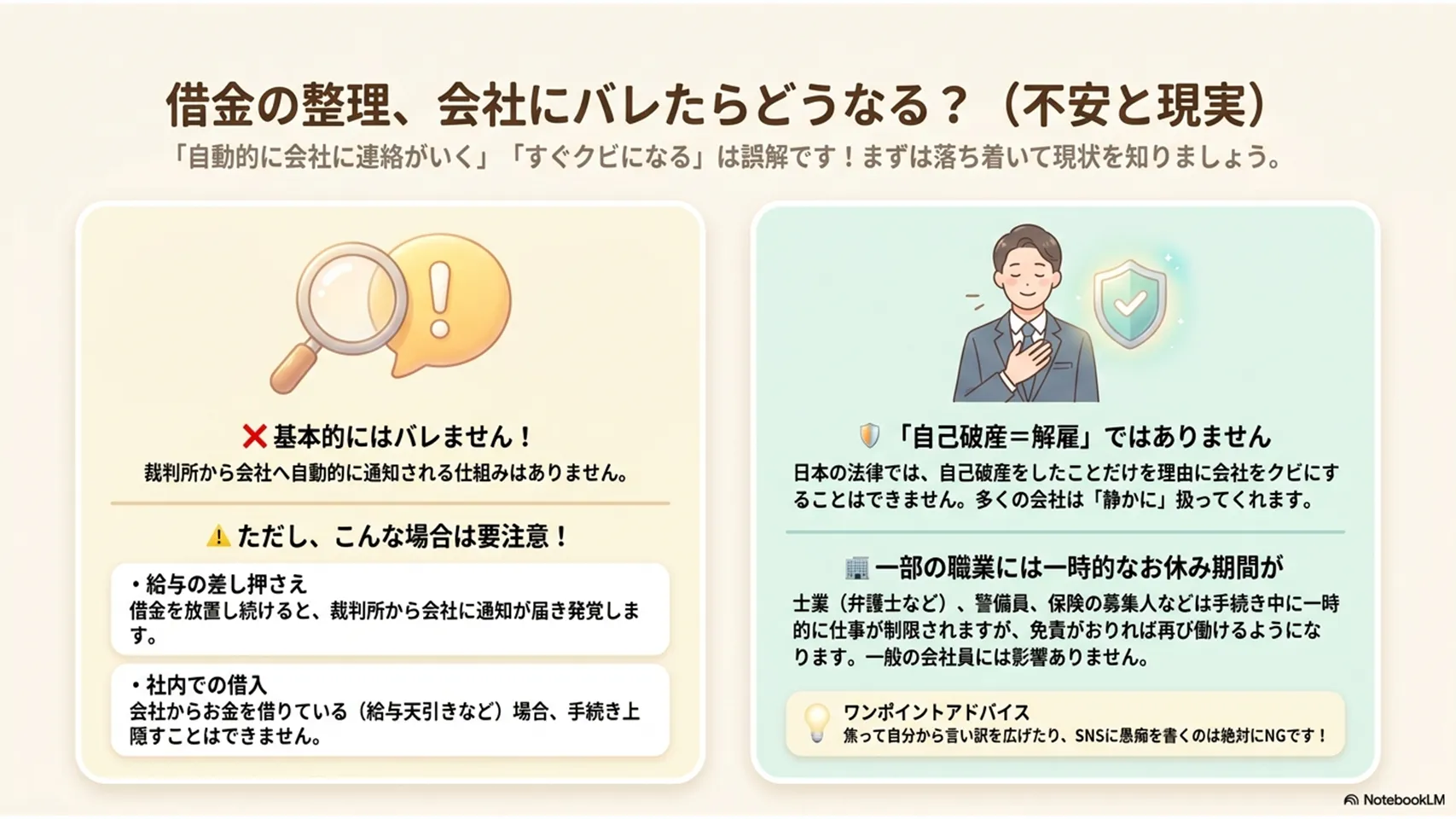

会社にばれたからといって、直ちに解雇されるわけではありません。ここはかなり大事です。自己破産を理由に一律で不利益を与えるのは、労働法上かなり無理があります。解雇には客観的で合理的な理由が必要で、就業規則に書いてあるだけでも足りない場面が多いからです。

実務では、懲戒よりも「静かに扱う」会社が多い印象です。配置転換も、業務上の必要性があればあり得ますが、破産した事実だけで露骨に左遷するのは危ういです。評価面も同様で、借金の事実そのものを人事考課に直結させるのは慎重であるべきです。本人が取るべき初動は、慌てて説明を広げないこと、通知書やメールを保存すること、早めに弁護士へ相談すること。この3つで十分です。

バレやすい状況別のケースと注意点(給与差押え・社内借入など)

一番バレやすいのは給与差押えです。債権者が裁判所を通じて勤務先へ送るため、人事や総務が受け取れば隠しようがありません。しかも給与計算担当に話が通るので、情報が広がる余地も出ます。発覚する可能性は高いと考えられます。

社内借入や社内融資も危険です。給与天引きの返済が止まると、総務が異変に気づきやすいからです。生命保険の解約返戻金や団体保険に会社が関与している場合も、照会の過程で発覚することがあります。会社貸付があるなら、申立て前に弁護士へ必ず共有したいところです。私はここを甘く見るのは危険だと思います。ひとつの小さな手続が、思った以上に人事へ波及します。早めに返済口座、社内書類、天引きの有無を確認しておくのが現実的です。

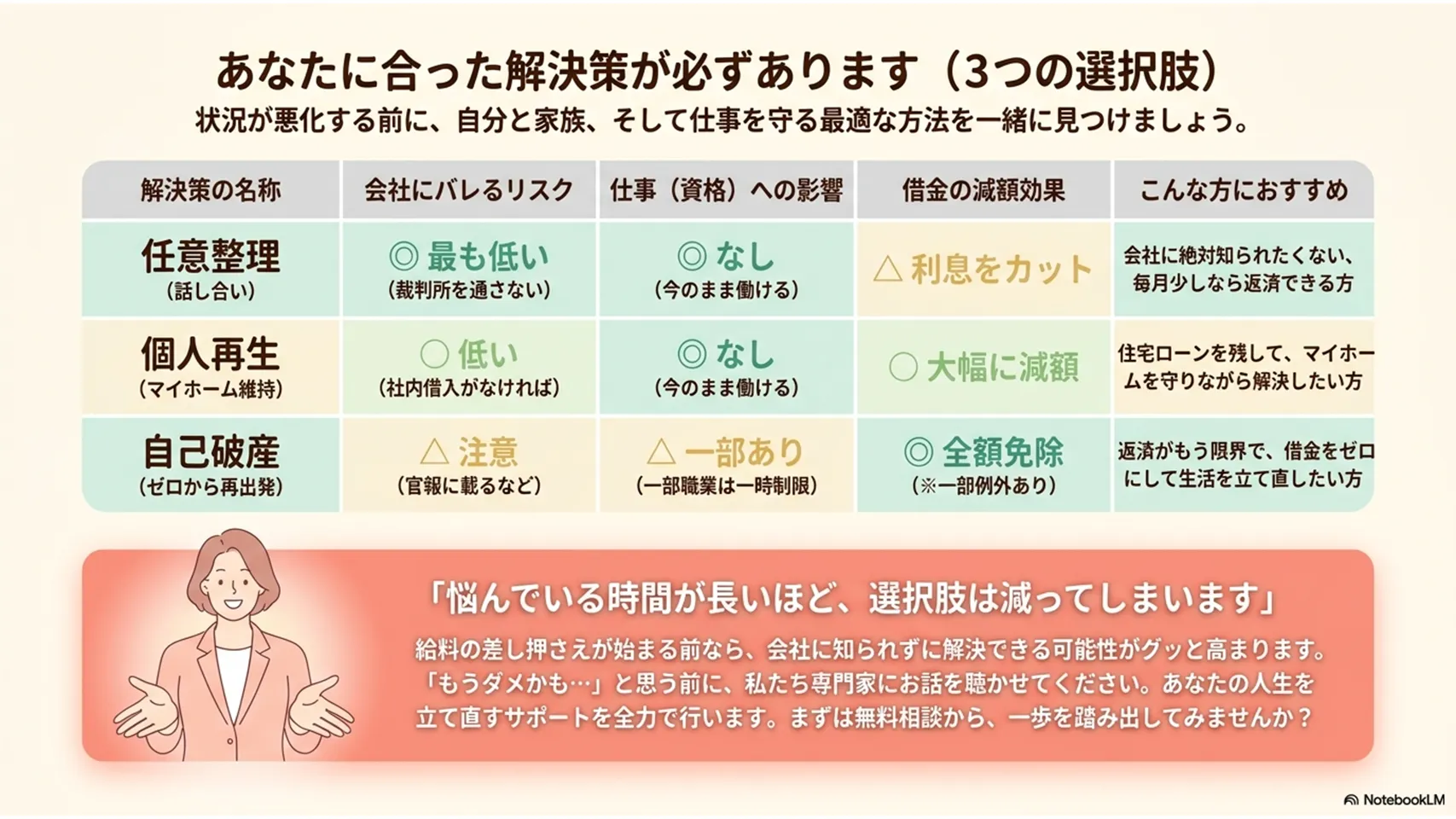

現実的な『ばれない・リスク低減』対策と手続きの選び方

完全に「ばれない」ことを保証するのはできません。ただ、リスク低減は十分に可能です。最初の一手は、できるだけ早く債務整理に強い専門家へ相談すること。滞納が進むほど、督促や差押えで会社に触れる可能性が上がります。

次に、手続きの選び方です。任意整理で足りるなら、破産より職場への波及は抑えやすいです。借金総額、収入、家族構成、社内借入の有無を見て、個人再生が向くこともあります。自己破産を選ぶ場合でも、会社への連絡先を勝手に使わない、社内で借金の話をしない、SNSに愚痴を書かないのは鉄則です。意外ですが、ここで自分から露出する人がいます。かなりもったいないです。人に見られる導線を減らす。それだけで発覚率は下がります。

自己破産と他の債務整理(任意整理・個人再生)との比較

仕事への影響を軸に見るなら、任意整理は比較的軽く、自己破産は強い整理、個人再生はその中間です。任意整理は裁判所を使わないため、会社に知られる経路が少なめです。職業制限もありません。反面、元本カットの幅は小さく、返済を続けられることが前提です。

個人再生は裁判所手続ですが、自己破産のような資格制限は原則ありません。住宅を守りたい人には選択肢になりやすいです。自己破産は借金を大きく整理できる反面、官報掲載や一時的な資格制限がある点が重い。会社への発覚リスクだけで決めるのは早計ですが、返済能力があるなら任意整理、家を残したいなら個人再生、返済がもう無理なら自己破産、という考え方が実務的です。きれいごと抜きで言えば、背伸びして続けるより、合う手続を選ぶ方が結果は良くなります。

職業制限・公的記録・復権までの期間(転職や就職時の注意)

自己破産で制限されるのは、すべての仕事ではありません。弁護士、司法書士、税理士、公認会計士などの士業、警備員、保険募集人、旅行業務取扱管理者など、一部の職種に限られます。公務員そのものが資格制限の対象になるわけではありませんが、一部の委員や法律上の資格が必要な役職では制限が生じる場合があります。ここを混同している人は多いですね。

制限は永久ではありません。免責が許可されれば通常は復権し、働ける状態に戻ります。手続き開始から数カ月で進むのが一般的ですが、案件次第で前後します。転職や就職の場面では、履歴書に自己破産を書く義務は通常ありません。採用時の身辺調査も、一般企業ではかなり限定的です。ただし、金融機関や士業などは話が別。内部審査で見られる前提で準備した方がよいでしょう。復権の時期だけは、必ず自分の職種に合わせて確認してください。

自己破産による給料・ボーナス・退職金への影響

既に受け取った給料やボーナスは、現金や預貯金として扱われます。手元に残せる範囲を超えると回収対象になることがありますが、生活に必要な最低限は残せます。ここは「給料だから全部持っていかれる」という話ではありません。そこまで単純ではないのです。

未払いの給料や、これから支払われる分は別です。給与債権として財産評価の対象になったり、別途差押え手続が行われている場合には差押えの対象となることがあります。手取りの全部が消えるわけではありません。退職金も、支給見込みがあるなら財産として見られることがあります。会社への連絡が必要になる場面では、人事や総務が窓口です。通知が来たら放置せず、支給日、差押え額、実際の処理方法を確認してください。見慣れない書類でも、落ち着いて内容を追えば対応できます。慌てた返信は避けたいところです。

具体例:職種別・状況別の対応フロー(事例で見る判断基準)

たとえば会社員で、借金滞納が進み給与差押えに至ったケース。発覚経路は裁判所からの通知です。会社は総務で把握し、本人へは事務的に処理されます。想定される対応は、給与計算上の差押え処理。初動は、差押え通知の写しを保存し、弁護士へすぐ相談することです。

営業職で社内ローンがある人は、返済遅延や天引き停止から気づかれやすいです。会社対応は、貸付条件の確認、返済方法の再整理。まず社内書類を整理し、申立て前に影響範囲を洗い出します。士業なら資格停止の有無が最優先。手続き中に業務を続けられるかを確認し、復権時期も見ておく必要があります。自営業や小規模事業主は、取引先への波及が強いので、支払いサイトの調整が先です。ケースごとに、発覚経路→会社対応→初動を分けて考えるのが近道です。

よくあるQ&Aと専門家に相談すべきタイミング

Q. 自己破産は会社にばれる?

A. 自動で通知されることはありませんが、差押えや社内借入があるとばれやすいです。

Q. 転職で不利になりますか?

A. 一般企業では通常は大きな問題になりません。金融や士業は別です。

Q. 会社から連絡が来たらどうする?

A. その場で言い訳を広げず、通知内容を確認して記録を残してください。

Q. SNSで書いても大丈夫?

A. やめた方がいいです。想像以上に広がります。

今すぐ相談すべきなのは、給与差押えが始まった人、社内借入がある人、士業や警備など制限職に就いている人、会社へ知られる前に整理方針を決めたい人です。悩んでいる時間が長いほど、選択肢は減ります。早い相談がいちばん効きます。