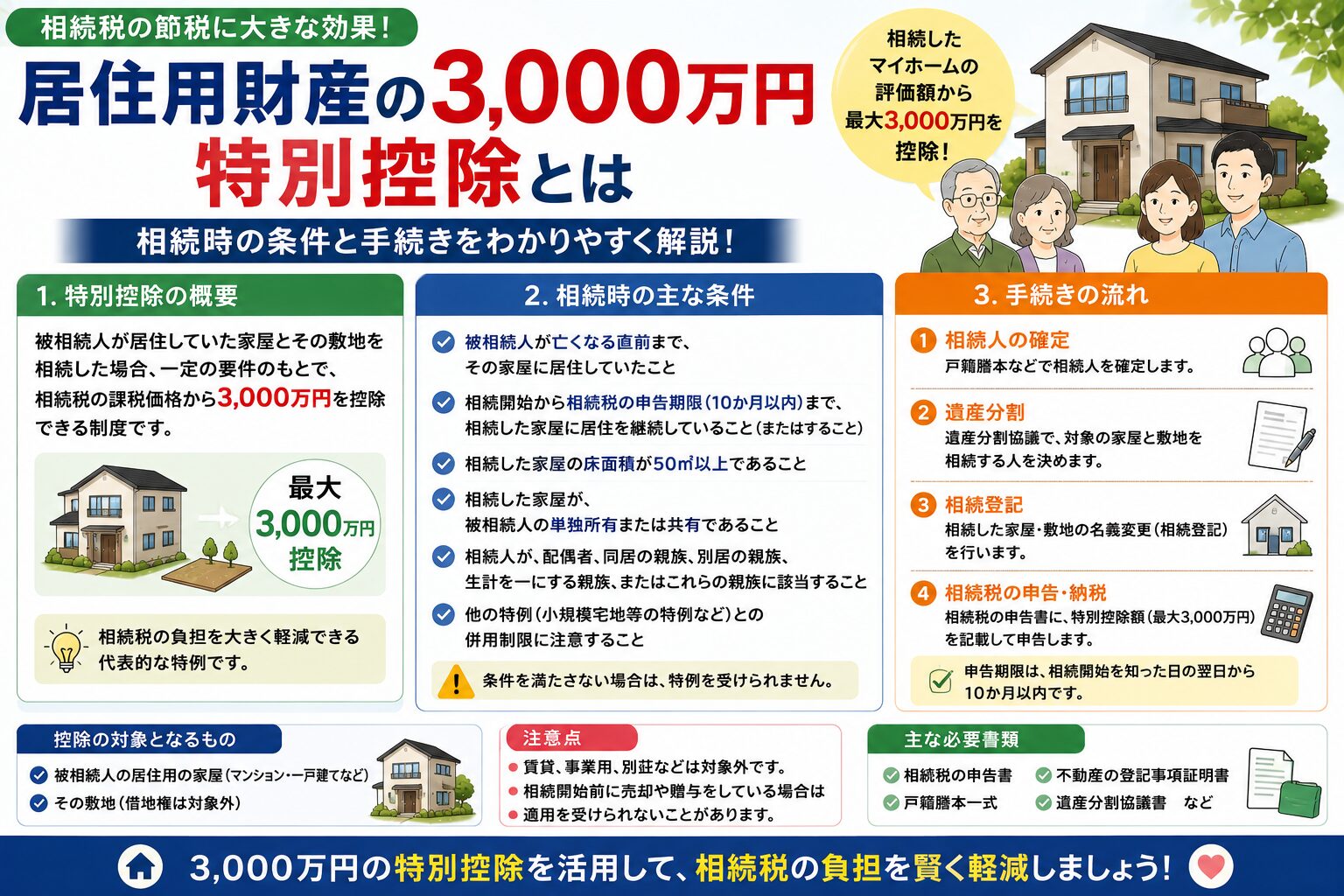

親の家や自分が住んでいた家を売ると、利益の部分に譲渡所得税がかかります。ここで使えるのが「居住用財産の3,000万円特別控除」です。名前は堅いですが、要するに自宅を売ったときの利益から最大3,000万円を差し引ける制度です。譲渡所得が0円に近づけば、税負担もぐっと軽くなります。

相続が絡むと話は少し複雑になります。生前に親が売るケースと、相続後に空き家を売るケースでは、使える特例が異なる場合があるからです。まずは「誰が住んでいた家を、いつ、どのように売るのか」を切り分けること。ここを外すと、制度の選び方を間違えやすい。かなり大事な入口です。

譲渡所得は、おおまかにいえば「売却額 − 取得費 − 譲渡費用 − 特別控除額」で決まります。図にすると、売却で得たお金から必要経費と控除を引いた残りに課税される、という流れです。控除が入るだけで税額は大きく変わるため、相続時の売却ではまずこの仕組みを押さえておきましょう。

2.相続時に控除を受けるための要件(チェックリスト)

相続時に3,000万円特別控除を使うには、思いつきで売るだけでは足りません。要件の確認が先です。以下のチェックにひとつずつ目を通してください。

・売るのは自分が住んでいた家、または相続した空き家か

この区別が出発点です。制度の種類そのものが変わるため、最初に確認する必要があります。

・前年、前々年に同じ特例を使っていないか

短期間に何度も使える制度ではありません。濫用を防ぐための制限です。

・買換え特例や譲渡損失の特例と重複しないか

控除の組み合わせには制約があります。併用できると思い込むと、申告でつまずきます。

・親族間売買になっていないか

配偶者や子どもなど特別な関係者への売却は対象外です。形式だけ売買でも、税務上は厳しく見られます。

・相続後の売却なら期限内か

空き家特例では売却時期が重要です。相続開始から3年経過年の末日という要件と、制度自体の適用期限の両方を確認します。

・必要書類を集められるか

要件を満たしていても、証明できなければ控除は受けられません。ここが落とし穴です。

3.空き家特例と居住用財産の3,000万円特別控除の違い

2つの制度は似ていますが、同じではありません。ざっくり整理すると、通常の3,000万円特別控除は「自分が住んでいた家を売る場合」の制度、空き家特例は「相続した被相続人居住用家屋を売る場合」の制度です。対象物件が違う、入口が違う、そこをまず押さえるべきです。

通常の3,000万円特別控除は、所有期間の長さを問いません。現在または以前に住んでいた家を売るときに使います。一方、空き家特例は1981年5月31日以前建築などの条件があり、耐震改修や取り壊しが必要になることもあります。制度設計がかなり違います。

売却時期にも差があります。通常の3,000万円特別控除はマイホーム売却の一般制度なので、相続後の空き家売却そのものには直接使えません。空き家特例は相続開始から3年経過年の12月31日までという期限があるうえ、2027年12月31日までの制度期限も意識する必要があります。

判断基準はシンプルです。売る家に自分が住んでいたなら通常の3,000万円特別控除を検討し、相続した実家を空き家のまま売るなら空き家特例を検討する。この切り分けがいちばん実務的です。混同すると、申告ミスになりやすい。

4.確定申告での手続きと必要書類(相続後の売却時)

相続した家を売って控除を受けるなら、確定申告は避けられません。売却した翌年の2月16日から3月15日までに、税務署へ申告します。e-Taxでも紙でも提出可能ですが、書類の不備があると処理が止まりがちです。早めに準備するのが現実的です。

手続きの流れは、まず売買契約書と登記関係書類をそろえ、次に特例の確認書を取得し、最後に譲渡所得の内訳書を作成する、という順番です。空き家特例では市区町村で「被相続人居住用家屋等確認書」を取る必要があります。発行に数週間かかることもあるため、後回しにしない方がいいでしょう。

添付書類の中心は、譲渡所得の内訳書、登記事項証明書、売買契約書の写し、被相続人居住用家屋等確認書です。耐震改修をしたなら耐震基準適合証明書や建設住宅性能評価書も必要になります。敷地だけを売る場合は閉鎖事項証明書や取り壊しを示す書類が加わります。

記入のポイントは、売却代金、取得費、譲渡費用、控除額を正確に分けることです。数字のズレはそのまま税額のズレになります。地味ですが、ここで雑に済ませると後で面倒になる。私はこの工程、かなり神経を使う場面だと思っています。

5.売却時の実務ポイント:売却時期・取得費・共有名義の扱い

実務でつまずきやすいのは、売却時期、取得費、共有名義の3点です。特に取得費が不明なまま進めると、税額が想定より重くなることがあります。契約書、領収書、建築資料、ローン明細、固定資産台帳。残っているものは全部拾う姿勢が必要です。

取得費がわからない場合は、売却価格の5%を概算取得費とします。たとえば2,000万円で売却し、資料が何もないなら取得費は100万円です。かなり不利に見えます。だからこそ、古い契約書でも探す価値があるわけです。立証できれば、税負担はかなり変わります。

共有名義の実家では、誰がどの持分を売るのかを先に決めましょう。共有者全員で売るのか、1人が買い取るのか、換価分割にするのか。ここを曖昧にすると話し合いが長引きます。相続人同士で感情が絡むと、税金より厄介です。私は、早い段階で売却方針を書面化しておくのが一番だと感じます。

売却時期にも注意が必要です。空き家特例は期限が厳しく、相続からの経過年数と制度期限の両方を見なければいけません。迷ったら、先に税理士と不動産会社へ同時相談する方が早いことも多いです。手戻りを減らせます。

6.住宅ローン控除など他制度との併用・影響

住宅ローン控除は、マイホームを買った人向けの制度です。売却時の3,000万円控除とは場面が違います。買うときの税負担を軽くする制度と、売るときの利益課税を軽くする制度。役割が別なので、同じ年に両方が出てくることもありますが、対象となる取引が一致しなければ問題になりません。

気をつけたいのは、同じ不動産について売却特例と買換え系の特例を重ねようとする場面です。空き家特例、通常の3,000万円控除、買換え特例、譲渡損失の損益通算は、組み合わせに制限があります。制度をまたぐと、どれを優先するかで結果が変わる。ここは素直に複雑です。

相続税との関係も重要です。生前に実家を売って現預金化すると、譲渡所得税は抑えやすい一方、相続税評価では現金の方が高く出やすい面があります。不動産は路線価や固定資産税評価額で評価されるため、現金より有利に見えることが多いのです。売却して得するか、相続で持つ方が得かは、税目ごとに分けて考える必要があります。

私は、住宅ローン控除は「購入の話」、3,000万円控除は「売却の話」、相続税は「財産を持っている話」と整理すると迷いにくいと思います。制度を一つの箱に入れないこと。これが実務のコツです。

7.計算例:譲渡所得の算出と控除適用のイメージ

まず基本形です。売却価格3,000万円、取得費1,200万円、譲渡費用200万円の場合、譲渡所得は1,600万円です。ここから3,000万円特別控除を使うと、課税対象は0円になります。利益があっても、控除で消える典型例です。わかりやすいですね。

次に、取得費が不明なケースです。売却価格2,500万円、取得費は概算で125万円、譲渡費用150万円だと、譲渡所得は2,225万円になります。ここでも3,000万円控除を使えば税額は発生しません。ただし、実際の取得費がもっと大きかった可能性を考えると、資料を探す価値は十分あります。

控除が足りない例も見ておきましょう。売却価格5,000万円、取得費1,500万円、譲渡費用300万円なら譲渡所得は3,200万円です。3,000万円控除後の課税所得は200万円になります。ここで初めて課税されるわけです。控除の威力が見えますし、売却価格が上がるほど効果の差も目立ちます。

計算は単純に見えて、実際は減価償却費や相続時の取得経緯が絡むことがあります。建物部分はとくにブレやすい。数字だけを見るのではなく、根拠書類とセットで確認するのが安全です。

8.よくあるケース別の可否(同居・別居・共有・老人ホーム等)

親と同居していたケースは、相続後にその家へ住み続けるか、売るかで分かれます。住み続けるなら通常の3,000万円控除ではなく、売却時に自宅として扱えるかを見ます。売却前に自分が居住していれば対象になりやすいです。ここは素直なケースです。

別居していた実家は、相続後の空き家売却として空き家特例を検討します。親が一人暮らしだったか、被相続人居住用家屋に該当するかが分岐点です。同居家族がいた家は対象外になることもあるので、見た目だけでは判断できません。

共有名義は、各共有者ごとの持分に応じて判断します。相続人それぞれが控除を受けられる可能性はありますが、売却先や持分の整理が必要です。ひとつ間違うと、手続きがかなり面倒になります。正直、共有は便利そうに見えて後で苦労しやすい形です。

老人ホーム入所のケースは要注意です。入所前まで住んでいた家でも、条件によっては空き家特例の対象外になることがあります。長期入院や施設入所、二世帯同居なども判定が分かれるため、個別確認が必要です。似たような状況でも結論が違う。ここが厄介です。

9.法改正・最新の取り扱い(更新情報)

最新の重要点として、空き家特例の適用期限は2027年12月31日まで延長されています。制度を使いたいなら、まずこの期限を見落とさないことです。相続から3年経過年の末日と制度期限、両方のチェックが必要になります。実務ではこの二重管理が肝心です。

2024年1月1日以後の取扱いでは、耐震基準を満たさない家屋でも、売却後に翌年2月15日までに耐震改修または取り壊しを行う場合に控除を受けられるケースが加わりました。以前より使いやすくなった印象です。とはいえ、書類確認はむしろ丁寧さが求められます。

もう一つ、3人以上の相続人で共有していた空き家を売る場合、2024年1月1日以後は各人の控除額が最大2,000万円になる点にも注意が必要です。以前の感覚で3,000万円と覚えているとズレます。制度は少しずつ変わるので、古い情報のまま進めない方が安心です。

国税庁の情報や自治体の確認書式も更新されることがあります。売却前に最新の案内を見ておくこと、これだけで申告ミスをかなり減らせます。

10.FAQ:よくある質問と注意点

Q1. 相続した家を売れば必ず3,000万円控除を使えますか。

A. いいえ。通常の3,000万円控除と空き家特例は別制度です。相続した家の状況で使える特例が変わります。

Q2. 取得費が不明でも申告できますか。

A. できます。売却価格の5%を概算取得費にします。ただし不利になりやすいので、資料探しは先にやるべきです。

Q3. 住宅ローン控除と3,000万円控除は同時に使えますか。

A. 取引が別なら問題ありません。同じ売却・購入で重なる場面は注意が必要です。

Q4. 空き家特例はマンションでも使えますか。

A. 原則として対象外です。戸建ての空き家を前提に考える方が安全です。

Q5. 配偶者や子どもに売った場合はどうなりますか。

A. 特別な関係者への売却は対象外です。親族間売買は税務上かなり厳しく見られます。

Q6. 申告を忘れたらどうなりますか。

A. 控除は受けられません。期限後でも対応できる場合はありますが、早めの修正が基本です。

Q7. 空き家を取り壊してから売る必要がありますか。

A. ケースによります。耐震改修で足りる場合もあります。2024年以後は売却後の工事でも可となる場面があります。

Q8. 共有名義だと控除額は一人分だけですか。

A. いいえ。持分ごとに判断します。ただし相続人の人数や条件で上限が変わります。

Q9. いつまでに売ればいいですか。

A. 相続開始から3年経過年の12月31日までが一つの目安です。制度期限の2027年12月31日も必ず確認してください。

Q10. 何を証拠として残せばよいですか。

A. 売買契約書、登記事項証明書、取得費の資料、確認書類です。あとで慌てないための保険になります。

相続税申告は相続専門の実績あるチェスターで安心。

相続した不動産の売却は、税金の論点が多く、判断を誤ると損をしやすい分野です。税理士法人チェスターは相続税申告の実績が豊富で、相談窓口から手続きまで一連で案内できます。初回相談の流れも比較的わかりやすく、空き家特例や取得費の確認で迷ったときに頼りやすいでしょう。

本文やFAQを読んでも不安が残るなら、早めの無料相談が無難です。売却前の相談、申告前の確認、書類の整理まで、段階ごとに進めると失敗が減ります。気になる方は、まず相談窓口を確認してみてください。手続きの重さをひとりで抱える必要はありません。