相続税の税務調査の全体像(目的・対象・方法)

相続税の税務調査は、申告内容に誤りや申告漏れがないかを確認するために行われます。目的はシンプルですが、見られるポイントはかなり細かいものです。預金の動き、不動産の評価、贈与の有無、名義の実態まで確認されます。対象になりやすいのは、申告財産が多いケースや、預金移動が目立つケース、財産の分け方に不自然さがあるケースです。

調査には大きく書面調査と実地調査があります。

書面による確認は税務署内で資料を照合する方法で、実地調査は自宅などへ調査官が訪問する方法です。実地調査のほうが大掛かりに見えますが、実際には書面での確認が先に走っていることも少なくありません。

「相続税の税務調査で何を聞かれるのか」「当日はどのように進むのか」という観点で見るなら、まず調査の狙いを押さえることが近道です。

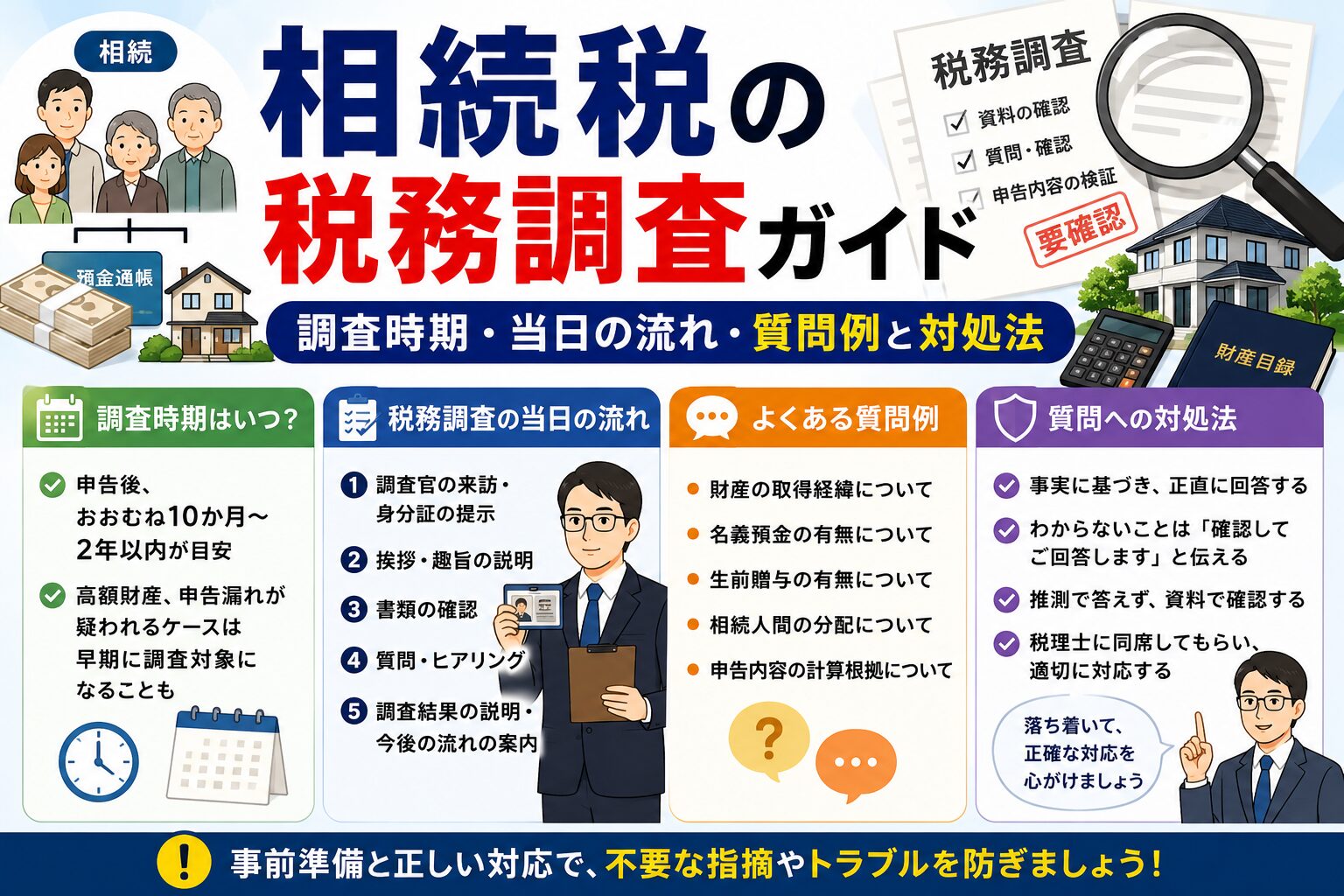

調査が入りやすい時期と受けやすいケース

相続税の税務調査は、申告後すぐよりも、半年から2年程度、特に申告後1~2年以内に行われることが多い傾向があります。春なら4~5月、秋なら9~12月に動くことが多く、この時期は税務署側の人員配置とも関係しています。もちろん例外はありますが、忘れたころに連絡が来る、そんな印象を持っておくと現実に近いでしょう。

調査対象になりやすいのは、財産規模が大きい申告だけではありません。生前の預金移動が多い、名義預金が疑われる、土地評価が大きく下がっている、贈与歴が曖昧、こうした申告は目をつけられやすいです。私はここがかなり重要だと思っています。申告書そのものより、周辺の生活実態が見られるからです。

税務調査の方法と所要期間(実地調査・書面調査の違い)

書面調査は、申告書や通帳、登記情報などをもとに税務署内で整合性を確認する方法です。まずここで疑問点が洗い出され、必要なら実地調査に進みます。実地調査は、調査官が自宅などを訪れて聞き取りや書類確認を行う形式で、個人の相続税調査では1日で終わることが多いです。朝から始まり、昼休憩を挟んで夕方まで続く流れが多く見られます。

調査全体の期間は、事前連絡から終了までで数週間から1か月程度かかることもあります。書面調査だけで終わる場合もありますが、実地調査になると準備の密度が一気に上がります。何を見られるのかを先回りしておくことが肝心です。通帳の動き、生活費の負担者、生命保険金の受取人、不動産の評価資料、このあたりはほぼ定番と考えてよいでしょう。

税務調査にあたっての心がまえ(権利と義務、初動対応)

税務調査には、税務署側の質問検査権と、納税者には適法な調査に協力する義務があります。ですから、理由なく拒む姿勢は得策ではありません。ただし、必要以上に焦って答える必要もないのです。聞かれたことに絞って、事実ベースで落ち着いて話す。この基本がいちばん強い対応です。

初動で大切なのは、身分証の確認、質問内容の把握、回答者の一本化です。家族がそれぞれ勝手に答えると、話のズレが生まれます。これは本当に危ない。知らないことは「確認してから答えます」でよいのです。曖昧な推測で埋めるより、事実を整理して返すほうが信頼されます。

調査前に通帳、契約書、評価資料を整理しておくと、心の余裕がまるで違います。

相続税の税務調査の流れ(前日〜当日〜終了後の手続き)

前日までにしておきたいのは、資料の置き場所を確認し、相続人同士で説明をそろえることです。誰が何を管理していたか、どの口座を使っていたか、贈与の有無はどうか。そこが曖昧だと当日に話が崩れます。調査官は、そのあたりを静かに見ています。

当日は、玄関での挨拶から始まり、身分確認、家族構成や財産管理の聞き取りへ進みます。午前は雑談を交えながら全体像をつかみ、午後に通帳や証券、不動産関係の書類を確認する流れが一般的です。終了後は、指摘事項の整理、必要に応じた修正申告へ移ります。問題がなければ、そのまま終了連絡で終わることもあります。前日から終了後までを一本の流れとして考えるのが実務的です。

よく聞かれる質問内容集とその意図(論点別)

質問の多くは、資金移動と財産の実質的な持ち主を探るためのものです。たとえば「亡くなる前に大きな出金はありましたか」「そのお金は誰が管理していましたか」「生活費は誰が負担していましたか」といった確認です。こうした質問は、名義だけを見ていても分からない部分を埋めるために行われます。

贈与歴についてもよく聞かれます。毎年の振込が本当に贈与だったのか、贈与税申告はしていたのか、口座は誰が管理していたのか。ここはかなり見られます。不動産が絡む場合は、土地の利用状況や特例の適用根拠まで踏み込まれることもあります。答え方のポイントは、事実を時系列で整理すること。自信のない部分を無理に飾る必要はありません。むしろそこが疑われます。

押さえておきたい実務ポイント(不動産・贈与・資金移動等)

不動産は、相続税調査で特に論点になりやすい分野です。土地評価が適正か、小規模宅地等の特例を満たすか、貸家や空き地の扱いはどうか。少しの見落としで税額が変わります。評価が高すぎれば払い過ぎ、低すぎれば否認リスク。どちらも避けたいところです。

贈与と資金移動は、時系列で並べると見えやすくなります。いつ、誰が、どの口座から、何の目的で動かしたのか。銀行の入出金だけでなく、現金の引き出しや定期解約も確認対象です。特に家族名義の口座は要注意です。名義預金と見なされることがあるため、管理実態を説明できる資料が必要になります。ここを曖昧にしたまま調査を受けるのは、正直かなり危ういです。

修正申告・指摘後の対応とペナルティ(延滞税・加算税)

調査で申告漏れが見つかると、修正申告を求められることがあります。まずは指摘内容を整理し、納得できる部分と争う部分を分けて考えます。修正申告を出せば終わり、ではありません。追加で税額が出れば、本税に加えて延滞税や加算税が発生する可能性があります。

過少申告加算税は、単純な申告ミスに対して課されることがあり、重加算税は仮装や隠蔽があると重くなります。延滞税は納付が遅れた期間に応じて増える仕組みです。争点があるなら、その場で感情的に反論するより、証拠をそろえて確認するほうが賢いです。再調査の請求や審査請求、更正の請求といった手続きもあります。が、使いどころは慎重に見極める必要があります。

税務調査に向けた具体的チェックリストと専門家の活用法

調査前にそろえたいのは、申告書の控え、通帳、保険証券、登記資料、贈与関係の記録、借入契約書です。できれば資金移動のメモも作っておきたいところです。誰が何を説明するか、連絡窓口を一人に決めるだけでも当日の混乱はかなり減ります。準備の差が、そのまま安心感の差になります。

税理士への相談は、調査連絡が来てからでも遅くはありませんが、早いほど有利です。弁護士が必要になるのは、意見の対立が強い場合や、事実認定で争う場面です。費用は事案の難易度で変わりますが、立会いや修正申告まで含めて検討する価値は十分あります。私は、相続税の税務調査は「知っているかどうか」で結果が変わる場面が多いと感じます。備えた人から落ち着いていける、そんな調査です。