結論:任意売却で親子間売買は可能?(できるケースとできないケース)

結論から言うと、任意売却で親子間売買は原則として可能です。とはいえ、何でも通るわけではありません。抵当権者の同意が取れること、売買価格に客観性があること、関係者の合意がそろうこと。この3つがそろって初めて前に進みます。親子の信頼だけで押し切るのは危険です。そこは現実的ではありません。

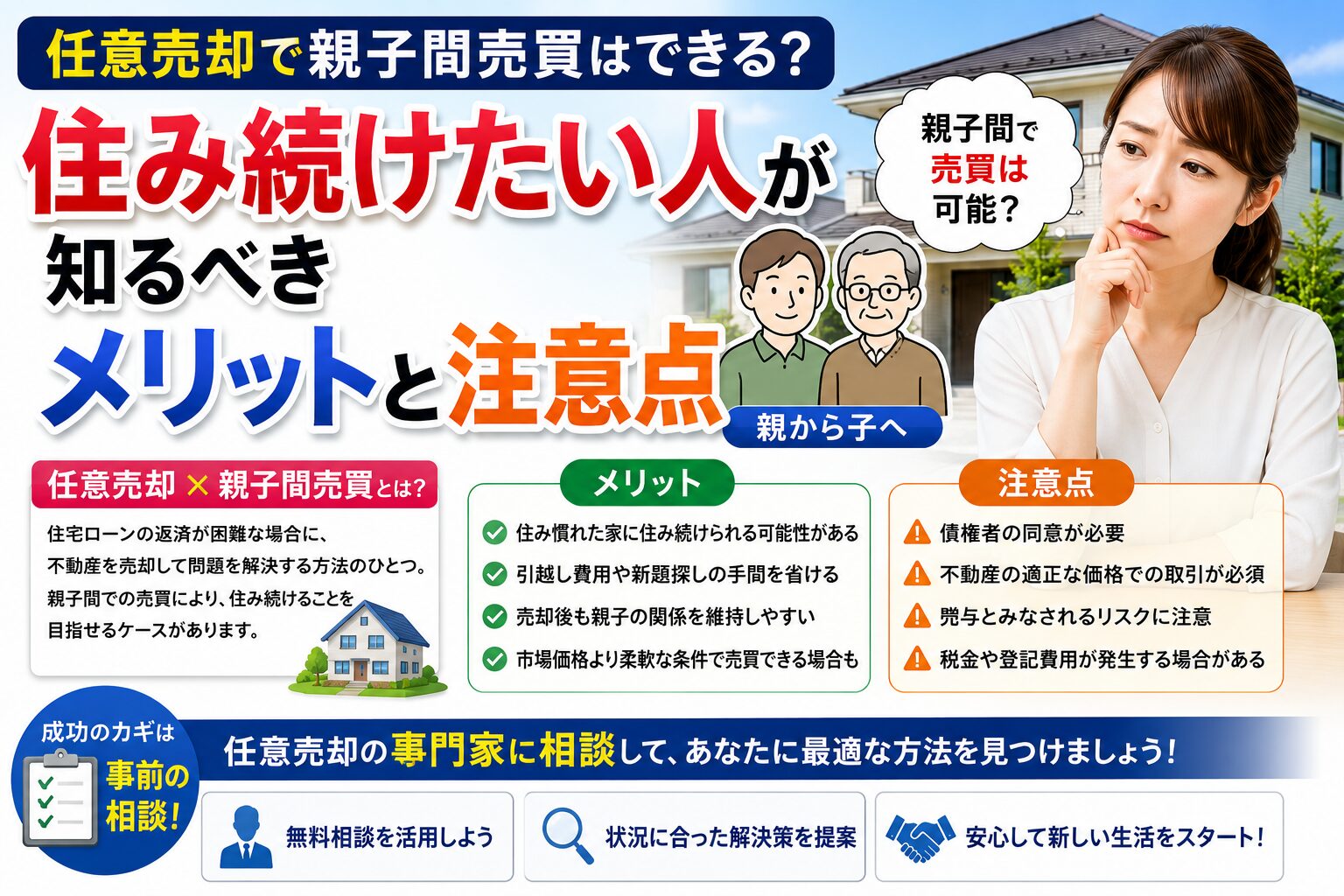

できるケースは、相場に近い価格で売買し、任意売却の枠組みの中で債権者が条件を認める場合です。

ただし、金融機関によっては親族間売買そのものに慎重な姿勢を取っており、通常の任意売却より厳しく審査されることがあります。

反対に、極端な値引きで差額が実質的な贈与と見られる場合、抵当権者が回収を優先して同意しない場合は難しくなります。親族間売買は自由度が高いぶん、手続きの重さもある。そこが肝です。

住み続けるメリットと期待できる効果(親子間売買×任意売却)

引っ越しを避けられる

親子間売買の大きな魅力は、家を手放しても住み慣れた場所にいられる点です。子どもがいれば転校を避けやすく、通勤経路もそのまま。引っ越し費用や新生活の準備も抑えられます。実際、引っ越し代だけで数十万円かかることも珍しくありません。そうした負担が消えるのは大きいです。

精神的な負担が軽い

競売の不安に追われると、日常が落ち着きません。親子間で話がまとまれば、住まいを失う恐怖がかなり和らぎます。これは想像以上に効きます。毎日眠れるかどうかが変わる人もいるでしょう。家族の事情を外に広げずに済む点も、地味ですが強いメリットです。

支払い条件を柔軟にしやすい

親族同士だからこそ、支払いの段取りを相談しやすいのも特徴です。たとえば、買主が親なら、月々の負担を抑えた形で調整することもあります。第三者相手ならまず通らない条件でも、現実的な着地点を探しやすい。人間関係が良い方向に働く場面です。ただし、曖昧な約束は禁物です。

親子間売買で特に注意すべきポイント(名義・契約・税務)

名義変更は登記まで完了させる

口約束だけでは足りません。売買契約を結び、所有権移転登記まで終えて初めて名義が変わります。登記が中途半端だと、後から「本当に売買だったのか」と疑われる余地が残ります。任意売却では時間との勝負になりやすいので、司法書士を早めに入れるのが安全です。

売買価格は相場を意識する

親子間で極端に安く売ると、贈与と判断されるおそれがあります。ここはかなりシビアです。不動産会社の査定書、近隣成約事例、必要なら不動産鑑定など、根拠を揃えておきましょう。感覚で決めると危ない。私なら、価格の説明資料を残さない取引はおすすめしません。

税務は事前相談が必須

住宅ローン控除は使えない可能性があります。生計同一と見なされると対象外になりやすく、住民票だけでは判断されません。贈与税、譲渡所得税、固定資産税の精算も論点です。税理士に一度見てもらうだけで、後の手戻りがかなり減ります。ここを甘く見ると痛いです。

住宅ローン・抵当権者との調整と実務上の制約

任意売却では、抵当権者の同意が実務の中心です。売主と親族の間で話がまとまっても、金融機関が認めなければ進みません。

特に親子間売買は、金融機関から「実質的に身内へ資産を移すための取引ではないか」「市場価格とかけ離れた価格ではないか」と慎重に見られる傾向があります。そのため、通常の任意売却よりも売買価格の妥当性や資金計画について詳しい説明を求められることがあります。

回収見込み、売却額、残債の扱い、引渡し時期。このあたりを丁寧に詰める必要があります。相手は感情では動きません。数字と資料です。

「親族だから話が早い」と考えがちですが、任意売却ではむしろ第三者への売却より慎重な審査になるケースもあります。早い段階から不動産会社や金融機関と相談し、客観的な資料をそろえて進めることが重要です。

交渉では、売却代金の配分、諸費用の控除、引渡し日程の現実性が見られます。債務整理の方向性も絡むため、返済計画の再設計が必要になることもあります。遅延が続くほど交渉は硬くなる傾向があり、早い相談ほど有利です。任意売却はスピード勝負、これは本当にそうです。

親子間売買の具体的な手続きと流れ(段取り・必要書類・関係者)

まず、売主・買主・不動産会社・司法書士・必要に応じて税理士で方針を固めます。次に、物件の査定を取り、抵当権者へ任意売却の相談を入れます。ここで価格の妥当性と売却条件を確認する流れです。いきなり契約書を書くのではなく、先に調整あり。順番が大切です。

合意後は、売買契約書を作成し、本人確認書類、登記事項証明書(登記簿謄本)、固定資産税納税通知書、印鑑証明書などを準備します。決済日には代金の授受、所有権移転登記、抵当権抹消の手続きを同時に進めます。引渡しはその後です。司法書士が一連の処理を担う場面が多く、ここでの手際が成否を分けます。

費用・税金の整理(売主・買主それぞれの負担と贈与税回避の目安)

売買では、登録免許税、司法書士報酬、必要に応じた仲介手数料、固定資産税や管理費の精算が発生します。買主側は住宅ローンを組むなら事務手数料や保証料も見込む必要があります。売主側は、抵当権抹消費用や関連する登記費用を負担するケースが多いです。細かい出費が積み上がります。

税金面では、売買価格が不自然に低いと贈与税のリスクが出ます。目安は「相場から大きく外さないこと」。極端な値引きは避けるべきです。譲渡所得税は、売主の取得費や売却益によって変わります。ここは個別差が大きいので、税理士への確認が安全です。税金は後から痛くなる、ほんとうに。

親族の範囲・相続人への配慮とトラブル回避の実務的対策

親族間売買は、親子だけでなく兄弟姉妹、配偶者、祖父母と孫なども論点になります。形式上は親族でも、実際には利害がずれることがあります。相続人が複数いる場合は特に要注意です。ひとりで決めると、後から「聞いていない」と揉めやすい。ここは現場でよく見ます。

実務では、他の相続人へ事前説明をしておく、合意内容を書面に残す、専門家同席で進める。この3点が効きます。口頭の了解は弱いです。あとで解釈がぶれるからです。親族同士ほど感情が先に立つので、冷たいくらい丁寧に記録を残すのが正解です。面倒でも、これが一番穏当です。

親子間売買が難しいときの代替案:リースバックや第三者売却

親子間売買がまとまらないなら、リースバックという選択肢があります。自宅を第三者に売却し、その後は賃貸として住み続ける仕組みです。親子間売買よりも契約条件が明確になりやすく、資金化しやすい反面、家賃が高めになりやすいのが難点です。長期間住み続けられるかどうかも契約内容によります。

第三者売却を選ぶ場合でも、退去せずに住みたい意向は交渉できます。短期の賃貸借契約を結ぶ、引渡し猶予を設ける、買主に事情を説明するなどの方法があります。親子間にこだわりすぎるより、結果として暮らしが守れる道を選ぶほうが賢いこともある。そこは冷静な判断です。

まとめ:実行前に確認すべきチェックリスト

親子間売買は、任意売却の中でも住み続けたい人に向いた方法です。ただし、抵当権者の同意、適正価格、税務対応がそろっていないと進みません。感情だけで動くと失敗しやすいので、最初の確認が肝心です。進める前に、次の点を押さえてください。

- 抵当権者の同意が取れるか

- 売買価格の根拠があるか

- 住宅ローン控除や贈与税の確認をしたか

- 司法書士・税理士に相談したか

- 相続人や関係者へ説明したか

この5点が固まれば、かなり前に進めます。逆に、ひとつでも曖昧なら立ち止まるべきです。焦らず、でも先延ばしにしない。そこが勝負どころです。

補足:任意売却に関するよくある質問(FAQ)

Q1. 親子間売買で住宅ローン控除は使えますか?

使えない場合があります。生計を一にする親族との売買と判断されると対象外となる可能性があります。

個別確認が必要です。

Q2. 贈与税がかかる基準はありますか?

相場より著しく安い価格で売買すると、差額が贈与と見なされることがあります。査定資料を残しましょう。

Q3. 任意売却で親子間売買をするには誰の同意が必要ですか?

売主・買主の合意に加え、抵当権者(金融機関や保証会社など)の同意が重要です。

ここが最も大きな関門です。

Q4. 親族なら契約書がなくても大丈夫ですか?

大丈夫ではありません。契約書は必須です。口約束は後で不利になりやすいです。

Q5. 住み続けたいだけならリースバックのほうが簡単ですか?

ケースによります。親子間売買より進めやすいこともありますが、家賃負担や契約期間の制約があります。