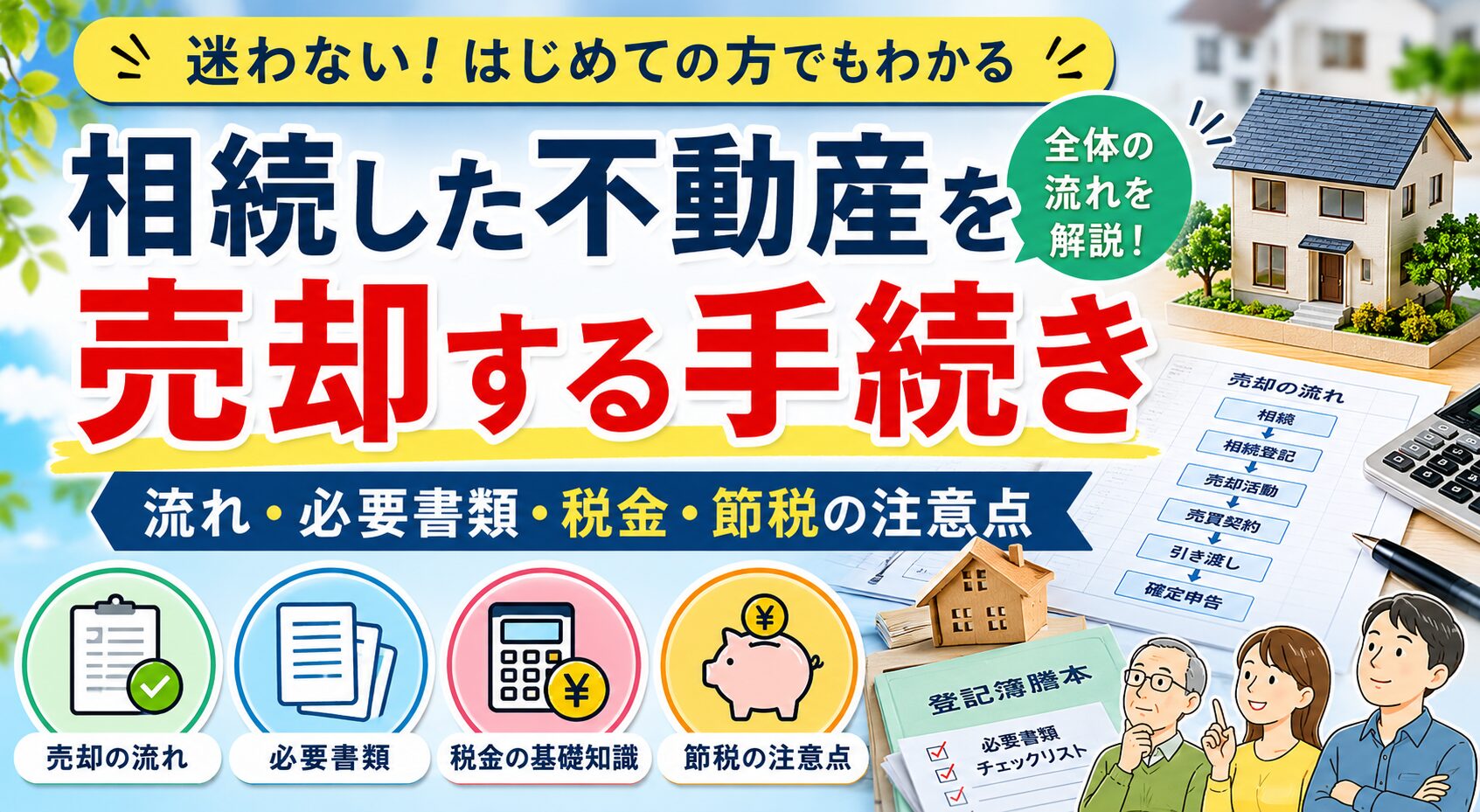

1. 売却までの全体フロー(時系列)

相続した不動産を売却する手続きは、思った以上に順番が大事です。相続が発生したら、まず死亡届や葬儀の手続きを進め、同時に遺言書の有無を確認します。次に相続人を確定し、遺産分割協議で誰が不動産を取得するか決める流れです。その後に相続登記を済ませ、売却準備へ入ります。

売却準備では、必要書類の収集、境界や設備状況の確認、査定依頼を行います。依頼先が決まったら媒介契約を結び、買主が見つかれば売買契約、決済、引渡しへ進みます。各段階で窓口が変わるのも厄介なところです。役所、法務局、税務署、不動産会社、司法書士。正直、最初は面倒です。ただ、流れを時系列で押さえると一気に整理できます。

1-1. 相続発生直後に確認すること

最初にやるべきなのは、遺言書の有無と不動産の権利関係の確認です。自筆証書遺言なら家庭裁判所での検認が必要になることがありますし、公正証書遺言なら原本の確認が中心になります。不動産の登記事項証明書も早めに取得して、所有者名義、抵当権、共有の有無を見ておくと後が楽です。窓口は法務局と市区町村役場が中心になります。

1-2. 相続人確定から売却開始まで

相続人の確定には被相続人の出生から死亡までの戸籍謄本が必要です。ここは地味ですが、かなり重要です。相続人が1人でも抜けると、遺産分割協議がやり直しになります。協議がまとまったら遺産分割協議書を作成し、相続登記へ進みます。登記完了後にようやく売却活動が本格化する、そんな順番です。焦って売り出すと、後で名義の壁にぶつかります。

1-3. 売却準備から引渡しまで

売却準備では、固定資産評価証明書、登記識別情報、測量図や建築確認書類がそろっているか確認します。査定後は媒介契約を結び、内覧対応や価格調整へ進みます。買主が決まれば売買契約書を交わし、残代金決済と同時に引渡しです。司法書士が立ち会う場面も多く、ここで所有権移転登記を行います。最後まで気を抜けない工程です。

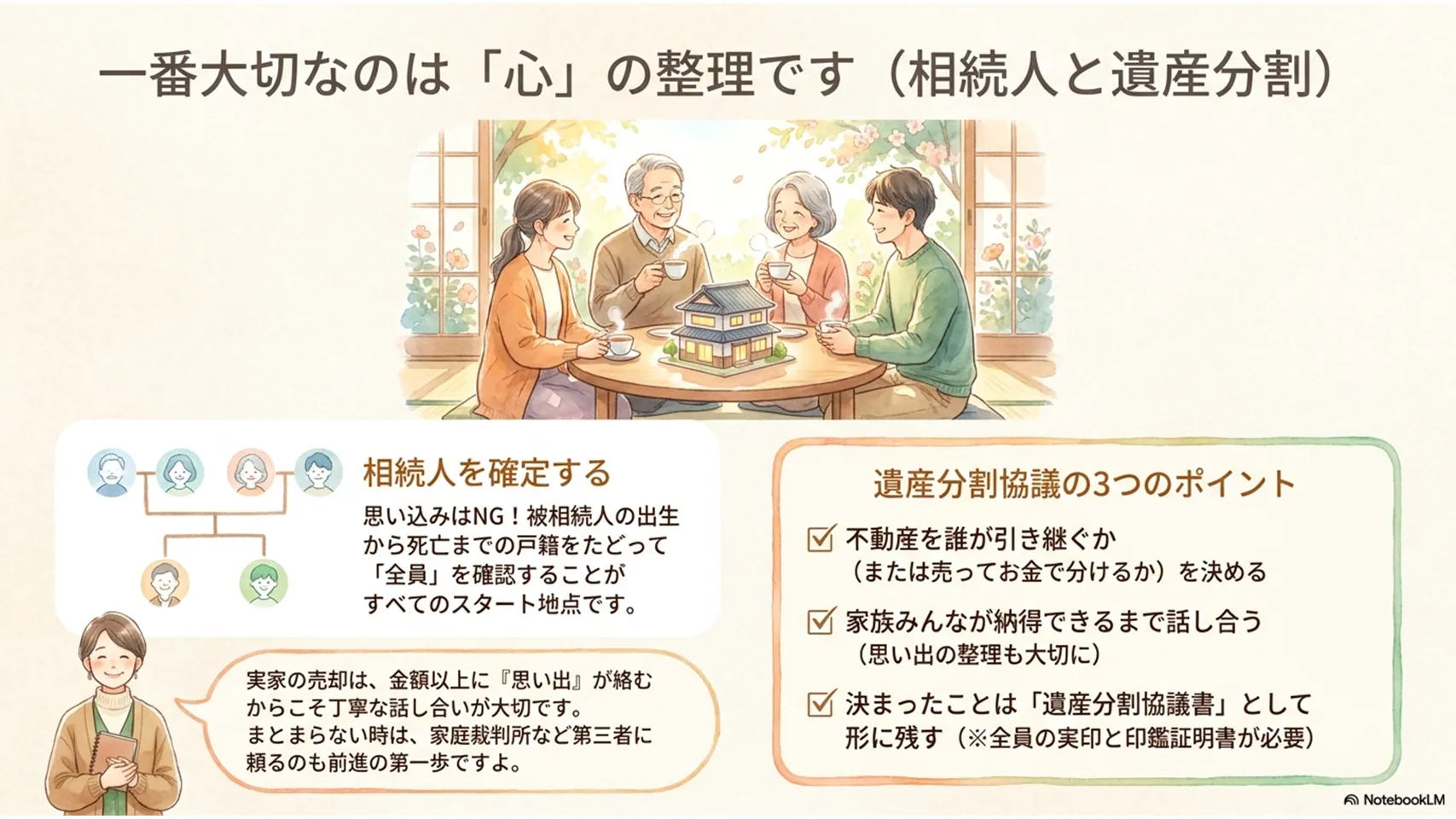

2. 相続人の確認と遺産分割の実務

相続人の確認は、思い込みで進めないことが肝心です。配偶者は常に相続人になり、子がいれば第一順位、子がいなければ父母、さらにいなければ兄弟姉妹へと進みます。戸籍をたどって全員を洗い出す作業は、地味でも欠かせません。ひとりでも欠ければ、売却の前提が崩れます。

遺産分割協議は、相続人全員の合意が必要です。不動産を誰が取得するのか、売って現金で分けるのかを決め、内容を協議書に落とし込みます。実務では、感情のこじれが一番の敵です。金額の問題というより、思い出が絡むから厄介なんですよね。まとまらないときは、家庭裁判所の調停、調停でも折り合わなければ審判に進みます。

2-1. 相続人の確定方法

相続人の確定は、被相続人の出生から死亡までの連続した戸籍を取り寄せるところから始まります。転籍や婚姻、養子縁組があると、複数の役所に請求することになります。相続関係説明図を作ると、全体像が見えやすくなります。窓口は市区町村役場です。相続人が遠方にいる場合でも、郵送請求を使えば対応できます。

2-2. 遺産分割協議の進め方

協議では、不動産の評価額、売却するか保有するか、代償金をどうするかを先に決めると話が進みやすいです。口約束で済ませるのは危険で、必ず遺産分割協議書にまとめます。印鑑証明書も必要です。相続人全員の実印がそろわないと、登記申請で止まります。ここを雑に扱うと、あとでかなり揉めます。

2-3. 協議がまとまらない場合

相続人同士で合意できない場合は、家庭裁判所に遺産分割調停を申し立てます。第三者が入ることで、感情だけではなく法的な整理がしやすくなります。調停不成立なら審判へ進み、裁判官が分割方法を判断します。時間はかかりますが、行き詰まったまま放置するより前進です。売却したいのに動かせない、という状態を避けるための現実的な手段です。

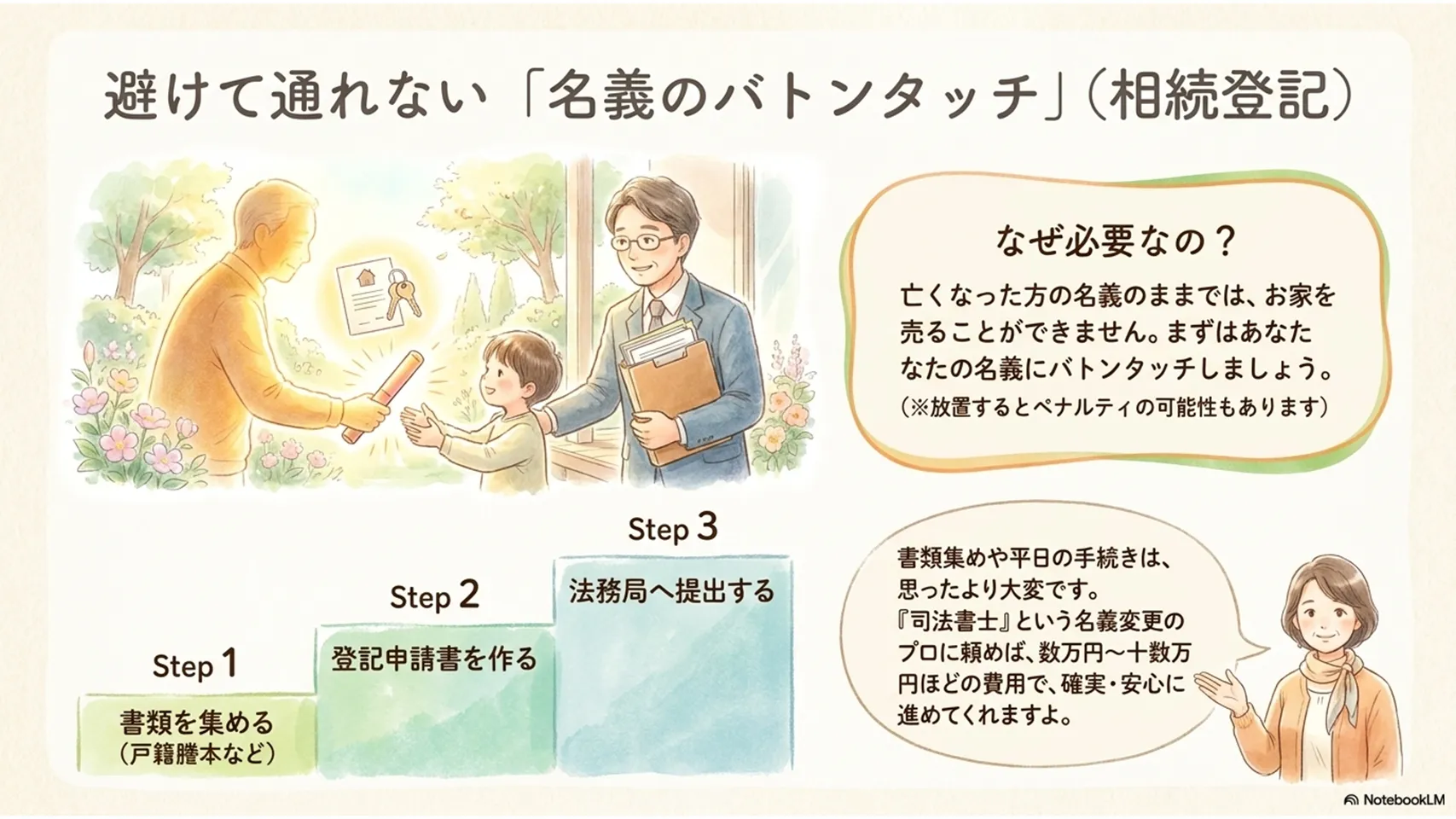

3. 相続登記(名義変更)の手続きと必要書類

相続した不動産を売却するには、相続登記が必須です。2024年4月から義務化され、放置すると過料の対象になる可能性があります。何より、名義が亡くなった方のままでは売却契約が進めにくい。ここは曖昧にしてはいけません。名義変更は法務局で行います。

必要書類は、被相続人の戸籍謄本一式、住民票の除票、相続人全員の戸籍謄本、住民票、印鑑証明書、固定資産評価証明書、遺産分割協議書、登記申請書などです。自分でやることもできますが、平日対応や書類の整合性を考えると、司法書士へ依頼する人が多い印象です。費用は物件や地域で差がありますが、数万円から十数万円が目安になります。

3-1. 相続登記の手順

まず必要書類を集め、相続人の持分や取得者を決めます。次に登記申請書を作成し、法務局へ提出します。法務局は不動産所在地を管轄する窓口です。書類に不備があると補正が入り、売却スケジュールがずれます。登記完了後に登記識別情報が発行されるため、保管も重要です。

3-2. 登録免許税の計算例

登録免許税は、固定資産税評価額に税率をかけて計算します。相続登記の税率は原則0.4%です。たとえば評価額2,000万円の土地と建物なら、登録免許税は8万円になります。評価額が高い物件ほど負担も増えますが、売却前に避けて通れません。地味な費用ですが、見落とすと資金計画が崩れます。

3-3. 司法書士に依頼する費用目安

司法書士報酬は案件の複雑さで変わりますが、相続登記だけなら5万円前後から10万円台後半が目安です。戸籍収集まで含めると上振れします。共有相続や代襲相続が入ると、さらに手間が増えます。安さだけで選ぶより、説明が丁寧で、見積もりの内訳が明確な事務所の方が安心です。私はここ、かなり重要だと思います。

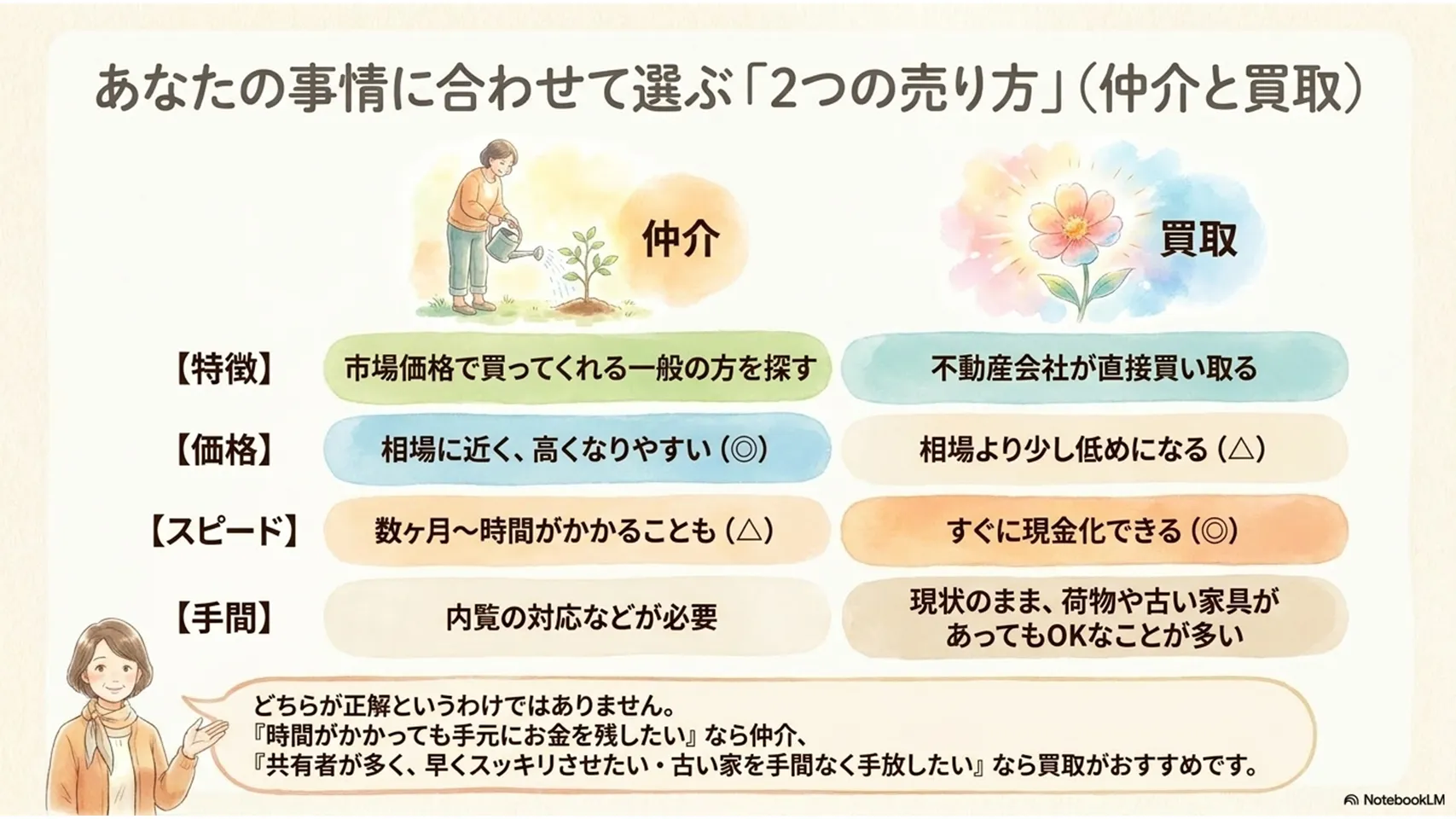

4. 売却方法の比較:仲介 vs 買取と依頼先の選び方

相続した不動産の売却では、仲介と買取のどちらを選ぶかで結果が変わります。仲介は市場価格に近い金額を狙いやすく、時間をかけて買主を探す方法です。買取は不動産会社が直接買うため、早い反面、価格は低めになりやすい。どちらが正解というより、何を優先するかで選び方が変わります。

急いで現金化したい、共有者が多く話し合いが長引きそう、老朽化が激しい。そんなケースは買取が向くことがあります。反対に、立地が良く、少し待てるなら仲介の方が手残りは増えやすいです。依頼先は、免許の有無、査定根拠の説明、過去の売却実績を見て判断します。査定額が高いだけで飛びつくのは危険です。高すぎる査定は、正直あまり信用しません。

4-1. 仲介の特徴

仲介は不動産会社が買主を探し、成約までをサポートします。売却価格を相場に近づけやすい一方、売れるまでの期間は読みにくいです。広告、内覧、値下げ交渉も発生します。時間に余裕がある人向きです。手数料はかかりますが、総合的に見ると最も一般的な方法でしょう。

4-2. 買取の特徴

買取はスピード重視です。現状のまま売れることも多く、片付けや修繕の負担が軽いのが魅力です。空き家、事故物件、老朽化物件では特に相性がいいです。ただし価格は仲介より下がりやすい。すぐ売りたい事情がはっきりしているなら、選ぶ価値があります。早さを買う、と考えるとわかりやすいです。

4-3. 依頼先を選ぶチェックポイント

不動産会社を選ぶときは、宅地建物取引業の免許番号、査定の根拠、地域での販売実績を確認します。査定書に周辺成約事例や価格調整の理由が書かれているかも大事です。担当者が税金や登記の流れを理解しているかも見どころです。説明が曖昧な会社は避けた方が無難です。結局、最後は人です。

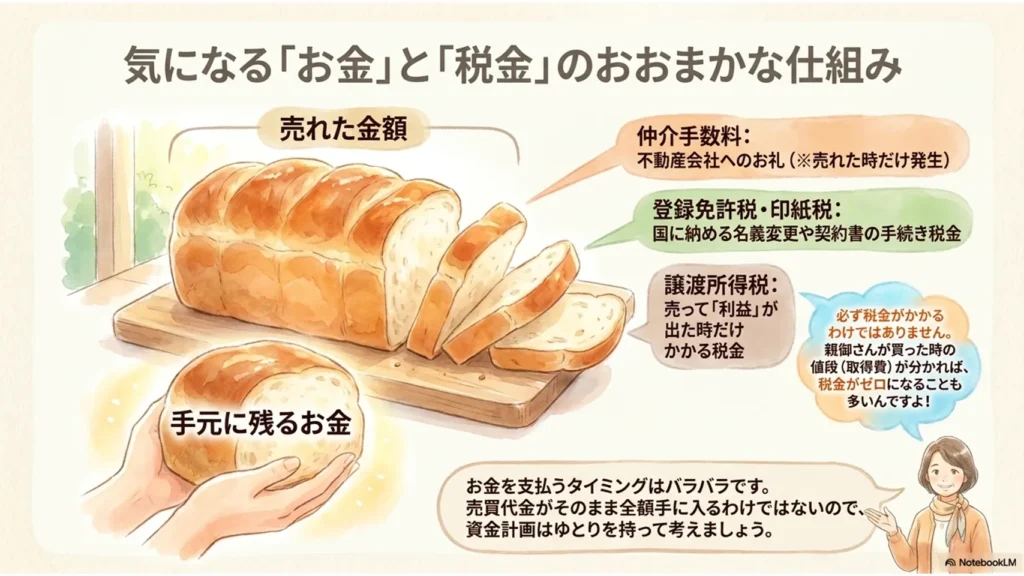

5. 売却にかかる費用と税金(相続税・譲渡所得税など)

相続した不動産の売却では、税金と費用がいくつも重なります。相続登記の登録免許税、売買契約書の印紙税、仲介を使うなら仲介手数料、売却益が出れば譲渡所得税も発生します。ここを見落とすと、売れたのに手元に残らない、という残念な事態になります。

たとえば3,000万円で売却し、仲介手数料が約105万円、印紙税が1万円前後、登録免許税が数万円、さらに譲渡所得税がかかることもあります。支払いタイミングもばらばらです。仲介手数料は契約時と決済時、印紙税は契約時、登録免許税は登記時、譲渡所得税は確定申告後です。資金繰りまで含めて考えるのが実務です。

5-1. 仲介手数料の目安

仲介手数料は売買価格に応じて上限が決まっています。たとえば4,000万円の物件なら、上限はおおむね138万6,000円ほどです。消費税もかかります。売買成立時に発生する費用なので、あらかじめ見積もりで確認しておくと安心です。仲介を使うなら、ここはほぼ必ず発生します。

5-2. 印紙税と登録免許税

売買契約書には印紙税がかかり、契約金額に応じて税額が変わります。1,000万円超5,000万円以下なら、軽減措置適用時で1万円が目安です。登録免許税は前述のとおり、固定資産税評価額に0.4%です。契約時と登記時で支払い先も違うため、まとめて一度に払えるわけではありません。地味に分かりづらい部分です。

5-3. 譲渡所得税の概算

売却して譲渡所得(利益)が出た場合、所得税・復興特別所得税・住民税が課税されます。計算は、売却価格から取得費と譲渡費用を差し引き、さらに特例を反映して求めます。取得費が不明だと税額が増えやすいです。相続した物件では、被相続人が購入したときの資料が効いてきます。ここが税負担の分かれ目です。

6. 相続後に使える主な特例・優遇措置(要件と注意点)

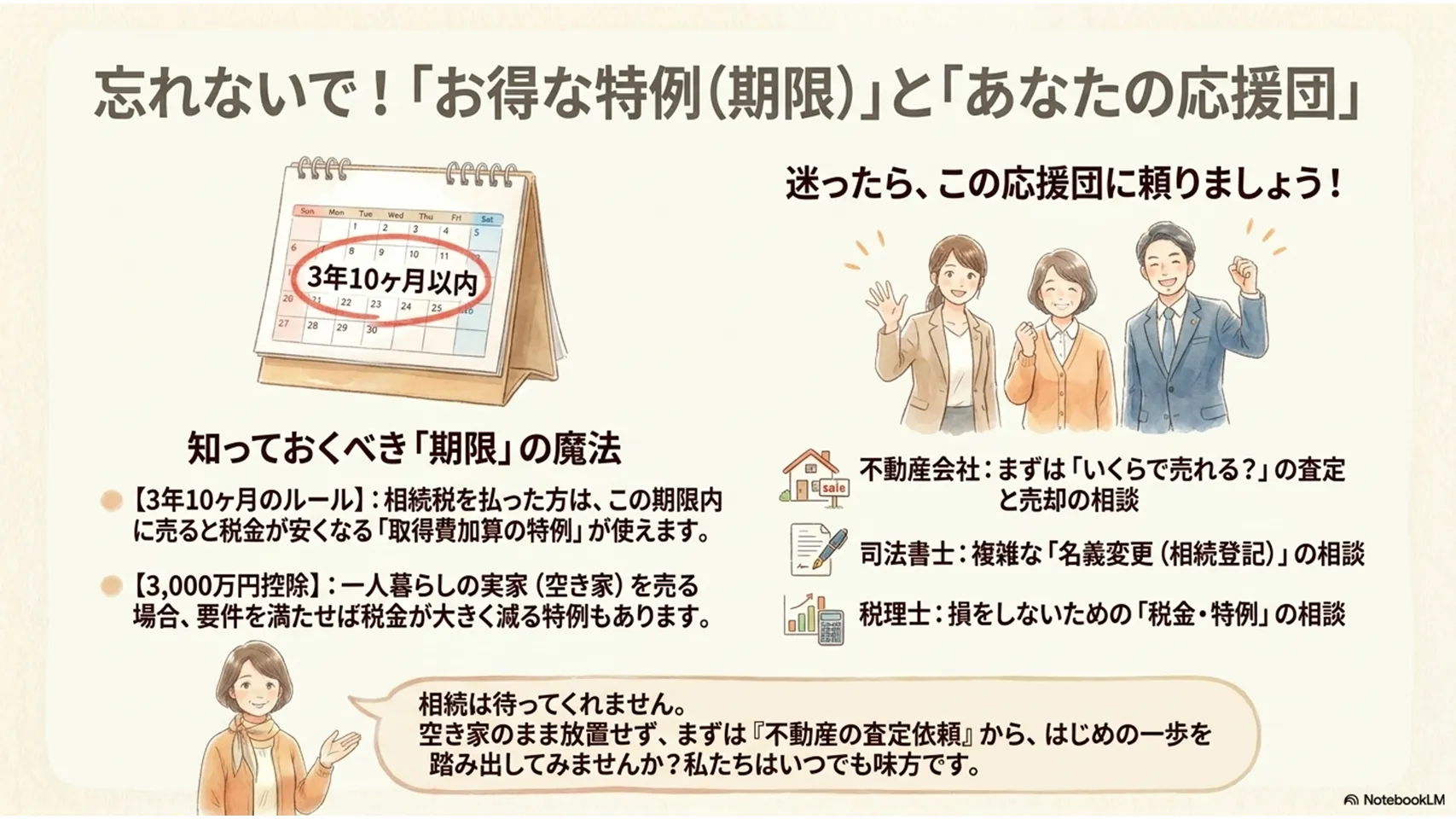

相続した不動産を売却するなら、使える特例を知っているかどうかで手残りが変わります。代表的なのは、相続財産を譲渡した場合の取得費加算の特例、居住用財産の3,000万円特別控除、相続空き家の3,000万円特別控除です。制度は便利ですが、要件が細かい。名前だけで判断すると危ないです。

取得費加算は、相続税を払った人が相続開始から一定期間内に売却する場合に有利です。居住用3,000万円控除は、自宅として使っていた家屋の売却で使う制度です。相続空き家特例は、被相続人が一人で住んでいた家など、条件を満たした空き家の売却で使えます。名義変更のタイミングや売却時期が絡むため、先に確認しておくべきです。

6-1. 取得費加算の特例

相続税を納めた人が、相続開始から3年10か月以内に相続財産を売却すると、支払った相続税の一部を取得費に加算できます。結果として譲渡所得が圧縮されます。売却を急ぐ理由が税務上あるなら、この期限はかなり重要です。期限を1日でも過ぎると使えません。ここはシビアです。

6-2. 居住用3,000万円控除

自分が住んでいた家を売る場合、譲渡所得から3,000万円を差し引ける可能性があります。ただし、別の制度との併用制限や、住んでいた実態があるかどうかの確認が必要です。相続した家をそのまま使ってから売るケースでは適用可否が分かれます。税理士に見てもらう価値は十分あります。

6-3. 相続空き家特例

被相続人が一人暮らしをしていた家を相続し、一定の耐震要件や解体条件を満たして売却すると、最大3,000万円の特別控除が使える場合があります。古い実家の売却でよく話題になる制度です。けれど、要件は意外と細かい。相続人が住んでいた、賃貸に出した、リフォームした、こうした事情で外れることもあります。

7. 確定申告と相続税申告の分岐(いつ何を申告するか)

相続した不動産を売却すると、相続税の申告と譲渡所得の確定申告が別々に発生することがあります。まず相続税申告が必要かどうかは、遺産総額が基礎控除を超えるかで判断します。基礎控除は3,000万円に法定相続人の人数×600万円を足した額です。超えなければ相続税申告は不要です。

相続税の申告期限は、被相続人の死亡を知った翌日から10カ月以内です。一方、売却後の譲渡所得の確定申告は、売却した翌年の2月16日から3月15日まで。期限が違うので混同しやすいです。税理士へ依頼した方がいいのは、遺産が多い、特例を使いたい、共有相続で分け方が複雑、こうした場合です。無理に自力で抱え込むと、かえって高くつくことがあります。

7-1. 相続税申告が必要かの判断

遺産総額から債務、葬儀費用、非課税財産を差し引き、基礎控除を超えるかを見ます。超えたら原則として申告が必要です。配偶者の税額軽減など、申告しないと使えない制度もあるため、ギリギリなら特に注意です。判断に迷うなら税理士へ相談した方が早いです。

7-2. 税理士へ依頼する目安

不動産の評価が複数ある、相続人が多い、賃貸物件や土地が混在している、こうしたケースは税理士を入れた方が安全です。相続税は評価の組み立てで結果が大きく変わります。自信がある人でも、節税の余地を見落とすことはあります。税額の差が大きい世界です。

7-3. 節税策の注意点

節税を急ぐあまり、無理な評価減や不自然な名義変更をすると、税務署に否認されることがあります。相続直前の駆け込み対策も、内容によっては思ったように効きません。制度を使う順番も大切です。まず相続関係を固め、その後に売却・申告の設計を考える。これが安全です。

8. 売れない・売却困難な場合の選択肢と目安時期・期限

相続した不動産がすぐ売れないことは珍しくありません。借地権付き、老朽化が激しい、立地が悪い、共有持分だけ、こうした物件は買い手が付きにくいです。無理に高値を狙うと長期化しがちです。価格見直し、買取への切り替え、解体、寄付、共有持分の買い取り交渉など、現実的な選択肢を並行して考えます。

売却タイミングの目安としては、税制上は相続開始から3年10か月以内に適用できる取得費加算の特例を意識したいところです。実務面でも、空き家を放置するほど劣化し、固定資産税の負担だけが残ります。半年、1年と動かないなら、戦略を変えるべきです。待てば高く売れるとは限りません。むしろ逆も多いです。

8-1. 老朽化物件の対応

建物が古いなら、軽い修繕で印象を上げるか、現状のまま買取へ回すかの判断になります。大規模リフォームをしても回収できないことがあります。感情ではなく、費用対効果です。私はこの手の案件では、無理なリフォームはおすすめしません。売却前にお金をかけすぎると、利益が削れます。

8-2. 借地・共有持分・孤立物件の選択肢

借地権付きや共有持分のみの物件は、通常の仲介では売りづらいです。共有者全員の同意が得られないなら、持分買取業者に相談する方法もあります。孤立物件は、再建築不可の有無も確認が必要です。条件が悪いほど、一般市場ではなく専門業者の方が早いです。見栄えのいい机上査定だけでは判断しない方がいいでしょう。

8-3. 期限を意識した動き方

相続税の取得費加算特例を狙うなら、相続開始から3年10カ月以内の売却が目安です。相続税申告は10カ月以内。空き家特例も期限条件があります。税制は待ってくれません。売却の意思があるなら、相続直後から逆算して動くのが正解です。

9. トラブル事例と権利関係での注意点(共有名義・勝手売却等)

相続不動産のトラブルは、権利関係の確認不足から起きることが多いです。共有名義なのに一人で売ろうとする、抵当権が残ったまま放置する、名義人が過去の所有者のままになっている。名義人がさらに前の相続人名義のままになっている。こうしたズレは、売却直前に発覚するとかなり厄介です。

共有物件では、原則として全員の同意が必要です。勝手に売却できるのは自分の持分だけですが、実際には買主が付きにくいです。借地権や底地権が絡む場合も、地主との確認が欠かせません。登記簿、固定資産税通知、契約書類を一つずつ照合する地味な作業が、結局いちばん効きます。面倒でも省かない方がいいです。

9-1. 共有名義の注意点

共有名義の不動産は、一部の相続人が反対すると売却が止まります。持分だけ売る方法はありますが、価格は下がりやすいです。相続人全員で売る前提なら、早い段階で意思統一が必要です。誰かが不在、連絡不能、海外在住というだけで手続きが重くなります。最初に把握するのが大切です。

9-2. 抵当権や借地権が残る場合

住宅ローンが残っていたり、抵当権が抹消されていなかったりする場合は、売却前に解除が必要です。借地権付き土地では、地主の承諾料が関わることもあります。権利関係を無視して進めると、契約後に揉めます。登記事項証明書と契約書を確認し、必要なら金融機関や地主へ連絡します。

9-3. 名義不明・登記漏れの確認フロー

登記名義人が古いまま、住所変更登記がされていない、こうしたケースも珍しくありません。まず登記事項証明書を取り、現在の名義を確認します。次に戸籍や住民票の附票でつながりを追います。必要に応じて司法書士へ依頼します。名義の調査は地味ですが、後戻りを防ぐ最重要工程です。

10. よくあるQ&A(実務上よくある疑問と回答)

相続した不動産の売却では、似た疑問が何度も出てきます。ここで先に押さえておくと、迷いが減ります。実務でよくあるものを、短くまとめます。

10-1. 名義変更をしなくても売れますか

原則できません。相続登記をして、売主の名義を相続人へ移してから売却するのが基本です。

10-2. 相続税申告後すぐ売っても問題ないですか

問題はありません。むしろ取得費加算の特例を狙うなら、売却時期の確認が重要です。

10-3. 共有者の一人が不在です。どうしますか

連絡手段を探し、協議が難しければ家庭裁判所の手続きを検討します。勝手には進められません。

10-4. 相続した家を空き家のまま放置してよいですか

おすすめしません。老朽化と税負担が進みます。売却か活用を早めに考えるべきです。

10-5. 売却前にリフォームした方が高く売れますか

一概に言えません。費用を回収できないことも多いです。まず査定で需要を見ます。

10-6. 譲渡所得税は必ずかかりますか

いいえ。取得費や特例で利益が出なければ、課税されないこともあります。

10-7. 相続人全員で税金を払うのですか

相続税は各人の負担です。譲渡所得税も各相続人が申告します。

10-8. どこに相談すればいいですか

登記は司法書士、税金は税理士、争いは弁護士、不動産の売却は不動産会社です。役割を分けると早いです。

10-9. いつ売るのが有利ですか

税制の期限を意識するなら早めです。特に取得費加算の特例を利用するなら、相続開始から3年10か月以内の売却が重要です。

10-10. まず何から始めればいいですか

登記事項証明書と戸籍の確認です。そこから相続人、遺産分割、登記へ進めます。

まとめ

相続した不動産を売却する手続きは、順番を間違えなければ整理できます。

・相続発生後は、相続人確定と遺産分割協議を先に進める

・売却前に相続登記を済ませる

・仲介と買取は、価格とスピードのどちらを優先するかで選ぶ

・税金は、相続税、登録免許税、印紙税、譲渡所得税まで見ておく

・取得費加算、3,000万円控除、相続空き家特例は要件確認が必須

・共有名義、抵当権、名義不明は早めに調査する

迷ったら、まずは査定依頼で相場を知り、次に司法書士や税理士へ相談してください。登記、税務、売却の順に整えると、ずっと進めやすくなります。相続は待ってくれません。早めの一手が、結局いちばんの節税対策です。