はじめに:多くの母子が直面する「住まい」と「お金」のデッドロック

離婚に際して、母親が「子供のために転校させたくない、今の家に住み続けたい」と願うのは当然の心理です。しかし、現実は「夫名義の住宅ローン」と「不透明な将来の養育費」という二つの巨大な壁に阻まれ、多くの母子が住み慣れた家を追われています。

一般的に提案される「夫がローンを払い続け、妻と子が住む」という解決策は、実は砂上の楼閣に過ぎません。これまでは「家を売る」か「無理な約束に縋る」かの二択しかないと思われてきましたが、ここには**「親族間売買上級アドバイザー」**だけが知る、第3の道が存在します。

離婚後も今の家に住み続ける新常識、夫婦間売買で住宅ローンと養育費の不安を一掃します。デッドロックをほどくなら、この選択肢が有力です。

住まいの問題は、ただの「住む・住まない」では終わりません。住宅ローンの支払い名義、毎月の出費と養育費のバランス、さらに財産分与や相殺の考え方まで絡みます。ここで詰まると、母子の生活設計が先送りになり、精神的コストも膨らむ。私は、現場で見える“詰みポイント”を避けるには、夫婦間売買の設計が強いと感じています。

この先で読者が得られる具体的成果は、次のとおりです。

・離婚後も「今の家に住み続ける」現実的な道筋を整理し、住み替えなしの着地を目指せる

・住宅ローンの残債と名義の扱いをどう組み替えるか、金融機関対応の勘所まで把握できる

・養育費との関係を整理し、支払いの二重負担や取りこぼしを減らす考え方が分かる

・財産分与・相殺の論点を踏まえ、損しやすいケースと代替手段の使い分けを理解できる

・夫婦間売買で起きがちな実務リスク(手続ミス、滞納・滞留、トラブル)を事前に潰す準備ができる

夫婦間売買は、うまく組めば「住める」「返せる」「揉めない」を同時に取りに行けます。条件と進め方を間違えなければ、あなたの生活を止めずに前へ進める確率が上がります。

ここでは、弁護士や一般の不動産業者では踏み込めない、法的に検証済みの「夫婦間売買スキーム」の全貌を公開します。

「夫名義のローン」に依存するスキームが抱える致命的リスク

「夫が払い続けるから大丈夫」という口約束が、なぜ数年以内に破綻するのか。そこには心理的・経済的な必然性があります。

離婚後も「今の家に住み続ける」ために、まず浮かびやすいのが単純な形です。夫が住宅ローンを払い続けて、妻子がそのまま居住する。たしかに見た目は簡単で、手続も少ない。けれど、実務ではこの案ほど“後から揉める温床”になりがちです。

住宅ローンの滞納時の扱い

いちばん最初に壁になるのは、住宅ローンの滞納時の扱いです。夫が支払いを担う前提でも、収入が下がる、転職する、養育費の支払いが増えるなどの事情で、支払いが止まる場面は起こり得ます。ここで怖いのは、滞納したという事実が「夫婦間の合意」ではどうにもならない点です。金融機関は基本的に契約当事者としての返済を見ます。もし返済が滞れば、延滞情報が蓄積し、保証会社や債権者側の対応が動きます。最終的に競売まで進むことだってあります。家を出たくない側にとって、競売は寝耳に水になりやすい。合意書を交わしていても、競売を止める力は別の話です。

実際の失敗パターンは、次のような形で現れます。離婚時に「夫が払うので妻は住み続けていい」という趣旨の取り決めをしていたのに、数年後に夫が離職し、返済が一時停止。数か月で遅延が積み上がり、保証会社の督促が始まる。妻は「生活があるから続けたい」と思うが、名義と契約関係は金融機関側のルールに沿って処理され、最悪、住み続けること自体が維持不能になります。生活の現実と、債務処理の現実がズレる。このズレが、単純な“夫が払う”案の落とし穴です。

さらに厄介なのは、名義と負債の不一致、そして心理的リスクです。住宅ローンの名義が誰か、債務者が誰か、そして住んでいる人が誰か。この三者がきれいに揃っていないまま運用すると、将来の局面で判断ができなくなります。たとえば、住宅の名義が夫のまま、ローンも夫名義、居住だけ妻という状態。ここに新しい合意が必要になったとき、妻側は「口約束なら止まる」と思ってしまう。夫側も「住む権利は合意で担保できているはず」と考え、支払いと権利の線引きが曖昧になります。結果、少しの誤解で交渉が崩れやすい。離婚後の緊張が長期化するのは、法的な話以前に精神的負担としても重いです。

合意破棄

合意破棄のケースもあります。たとえば、離婚時に「一定期間は妻が住み続け、夫がローンを支払う」としていても、養育費の変更協議で揉めると、その支払い関係が“交渉カード”として扱われることがあります。夫が「養育費を増やすならローン負担は見直す」と主張し、妻が「住み続ける権利の基礎が崩れる」と感じる。話し合いの土俌が薄いほど、途中で合意が崩れ、住居の継続性だけが残って、生活不安だけが増えます。これも、単純な夫負担スキームに内在しやすいリスクです。

住宅維持費の負担

長期的なリスクは、住宅ローンだけにとどまりません。住宅維持費の負担です。固定資産税、火災保険、修繕費、場合によっては管理費や駐車場代。夫がローンだけ払って、維持費は妻負担という運用になっている例が多いのですが、ここは生活者に直撃します。雨漏り、給湯器の故障、屋根や外壁の劣化。離婚後に発生する修繕は、だいたい“計画外”です。妻が負担しても、名義や契約の整理が甘いと、「いつまで負担するのか」「負担した分は回収できるのか」が曖昧になります。家庭の家計に、知らないうちに“ずっと続く支出”が増える。養育費とのバランスを考えると、これは想像以上に効いてきます。

養育費算出との不整合

そして、養育費算出との不整合も見逃せません。養育費は収入や生活状況を前提に設計されることが多く、住宅ローンの負担の実態が契約や運用で読めないと、相手が見ている数字と、実際の生活コストがズレます。夫が「ローンを払っているから養育費は抑えたい」と言い出す。妻が「ローン以外の維持費も持っているのに、養育費が足りない」と言い出す。ここで起きるのは、感情のぶつかり合いだけではありません。算定の前提が揺れて、将来の再算定や強制執行など、事務コストが膨らむ方向に進みやすいのです。

結局のところ、「夫が払うから妻は住み続けられる」という設計は、一見すると最短ルートです。ですが、滞納・競売のような金融機関主導のリスク、名義と負債の関係が作る権利の曖昧さ、合意が揺らぐ心理的リスク。この三つが同時に積み上がると、長期的に生活の安定が守れなくなります。離婚後の住み続け問題は、気合いで耐えるものではなく、契約と運用を噛み合わせる作業です。だからこそ、次は“夫が払う案では足りない理由”を踏まえたうえで、住宅ローンと名義をどう整理し、養育費との整合をどう取るか。その設計図を、夫婦間売買の解決スキームへつなげていきます。

- 返済滞納の必然性(8〜9割の破綻率): 統計上、離婚から1〜3年で返済不能に陥るケースは8割から9割にのぼります。理由は明白です。別居した夫には新たな家賃が発生し、「元妻が住む家のローン」よりも「自分の今の生活」を優先せざるを得なくなるからです。

- 「競売」という突然の強制退去: 滞納が始まれば、銀行から督促状が届きます。所有権が夫にある以上、妻は交渉のテーブルにすら着けません。ある日突然、競売開始の通知が届き、子供の生活環境は暴力的に奪われます。

- 銀行への契約違反(期限の利益の喪失): そもそも住宅ローンは「契約者本人の居住」が条件です。夫が退去した事実を銀行が知れば、契約違反として残債の一括返済を求められます。

このリスクを抱えたままでは、いつ平穏が壊されるか分からず、まさに**「枕を高くして寝られない」**日々を過ごすことになります。

離婚後も今の家に住み続けたい。その気持ちはすごく現実的です。問題は「名義はどうするのか」「住宅ローンは誰が払い続けるのか」「財産分与や養育費との関係で揉めないか」。そこで出てくるのが、住宅ローンを“うまく受け皿に乗せる”考え方としての夫婦間売買です。

夫婦間売買とは、ざっくり言えば離婚前後の当事者同士で、不動産の所有権を売買という形で移転する仕組みです。離婚協議の中で「この家は子のために残す」「一方が住み続けるので、所有者もその人に寄せる」という整理を、売買契約・代金の授受・名義変更(登記)まで落として行います。ポイントは、単なる名義変更ではなく“売買としての筋”を作ること。ここを曖昧にすると、後から税務や金融機関で止まりやすいです。

夫婦間売買の手続きの流れ(最低限の全体像)

次の順番で進むことが多いです。実務では前後することもありますが、全体の骨格は同じです。

- 価格決定:売買価格をどう決めるか。相場・評価額・住宅ローン残高・譲渡の目的(居住継続)を踏まえて、売買代金の妥当性を固めます

- 売買条件の整理:支払方法(現金か、分割か、相殺をどう扱うか)と引渡し時期を決めます

- 住宅ローンの扱いの確認:現在のローンを「名義人の変更(借り換え含む)」「完済までの支払い継続の可否」「金融機関が求める条件」を事前に確認

- 売買契約書の作成:当事者間でも契約書は必須。売買代金、所有権移転日、瑕疵や引渡し条件などを明確にします

- 登記(所有権移転):法務局で名義を移します。抵当権が残る場合は、金融機関との調整が前提になります

- 代金の精算:実際の振込履歴や精算方法を残す。財産分与や養育費の扱いと混ぜないことが重要です

- 諸手続きのフォロー:固定資産税の負担区分、住所変更、保険・管理費の整理など

この流れを見るだけでも分かる通り、「価格」より「住宅ローンと登記の段取り」が現場では勝負になりがちです。そこを先に潰しておくと、離婚後の生活設計が安定します。

夫婦間売買の必要条件(ここが通らないと詰みやすい)

必要条件は複数あります。特に住宅ローン絡みは、家庭の事情より金融機関のルールが強いです。

- 金融機関の承認が見込める:名義人変更や借り換えができるか。ローン契約上、当事者だけで完結しないケースがあります

- 売買価格の合理性:あまりに低い/高い金額だと、税務上の指摘余地が出ます。少なくとも「相場観」と「その根拠」を説明できる形が必要です

- 債務の整理ができる:売主側に残債があるのに買主側が支払えない、または逆に支払い意思があっても返済能力が足りない。ここが詰まると前に進みません

- 財産分与・養育費との混線を避ける:売買代金と、財産分与や養育費を“同じ財布”のように扱うと、後でトラブルになりやすいです

- 契約と履行の証拠が残る:口約束は危険。振込、覚書、契約書、登記、精算書類まで揃って初めて「実体のある取引」になります

また、離婚協議書や公正証書と整合させる必要があります。協議書は“方向性”を示す文書、契約書と登記は“実務の証拠”。どちらかだけが先行すると、後で説明がつきません。

主な利点(このスキームがハマる理由)

夫婦間売買の強みは、住み続けたい人に所有権を移しやすい点にあります。感想ですが、私は「住居の不安が減る」効果はかなり大きいと思っています。

- 名義と居住のズレを減らせる:実際に住む人が所有者になるため、将来の計画(子の環境、住み替えのタイミング)を立てやすい

- 住宅ローンの整理が現実的になる:借り換えや名義変更の交渉材料になり、支払い主体を明確化できる場合があります

- 財産分与の“着地点”を作れる:売買代金を軸に清算設計ができることがあり、現金や分割の受け渡しで収束しやすい

- 養育費との関係を設計できる:養育費とは別の枠で住宅の話を整理し、支払いの混乱を抑える方向で組めます

- 同居の継続に伴う心理的負担が軽くなる:手続きが整うと、元配偶者との“毎月の揉めごと”が減ります

ただし、利点が出るかどうかは住宅ローンの条件次第です。ここを読み違えると、利点が一気に消えます。

主な欠点(税務・金融機関・手間の現実)

欠点もはっきりあります。特に「税務」と「金融機関の承認」は無視できません。

- 税務リスクがゼロではない:夫婦間でも売買は課税関係が発生し得ます。譲渡所得や評価の扱い、特例の適用など確認が必要です

- 金融機関が簡単にGOを出さない:名義人変更や借り換えに審査があり、拒否されることがあります。代替案が必要になる場合も多い

- 手続きの手間とコスト:契約書作成、登記、司法書士や税理士の関与、場合によっては費用が発生します

- 代金の精算設計が難しい:相殺で済ませられるか、現金で動かすべきか。設計を誤ると証拠が残らず揉めます

- トラブルの火種になりやすい:支払いが滞ったとき、所有権だけ移っていて回収が難しい構造になり得ます

- 住宅ローン残高との整合が必要:残債と売買代金の関係を整理しないと、実務が止まります

率直に言うと、手続きに強い人(司法書士・税理士・弁護士)と連携できないと、失敗率が上がります。ここは“頑張れば何とかなる”領域ではないです。

どんなケースで有効か(向いている条件)

夫婦間売買が特に有効になりやすいのは、次のような条件が揃うときです。

まず、離婚後に一方が引き続き同じ家に住む必要があるケース。子どもの学校区、通勤動線、生活の継続性が理由になる場面です。次に、居住希望者の返済能力が一定程度見込めること。借り換えや名義変更の審査が通る可能性があると話が早いです。

さらに、財産分与や養育費の設計が比較的スムーズにまとめられる場合。たとえば「養育費は養育費、住居の精算は売買代金」というように、枠を分けて整理できる状況です。売買価格の根拠も説明できるなら、実体のある取引として整いやすい。

逆に、金融機関の承認が厳しい、支払い能力が読めない、代金精算の方法が曖昧――このあたりが強いと、夫婦間売買は“有効な道具”というより“詰め物が必要な計画”になります。その場合は、借り換えが前提なのか、名義の別解が必要なのか、最初に方針を決め直す方が安全です。

結論:夫婦間売買は「住み続けるための器」だが、条件勝負

夫婦間売買は、離婚後も今の家に住み続ける現実的な選択肢の一つです。名義と居住を揃えやすく、住宅ローンの不安を“手続きの設計”で減らせる可能性があります。

ただ、税務と金融機関の承認、代金の精算設計。この3つが噛み合わないと、計画はすぐに崩れます。だからこそ次の章では、「住宅ローンが残ったまま住み続ける場合に、何をどう整理するか(借り換え・名義変更・支払い関係)」を軸に、具体的な判断基準と落とし穴を整理していきます。

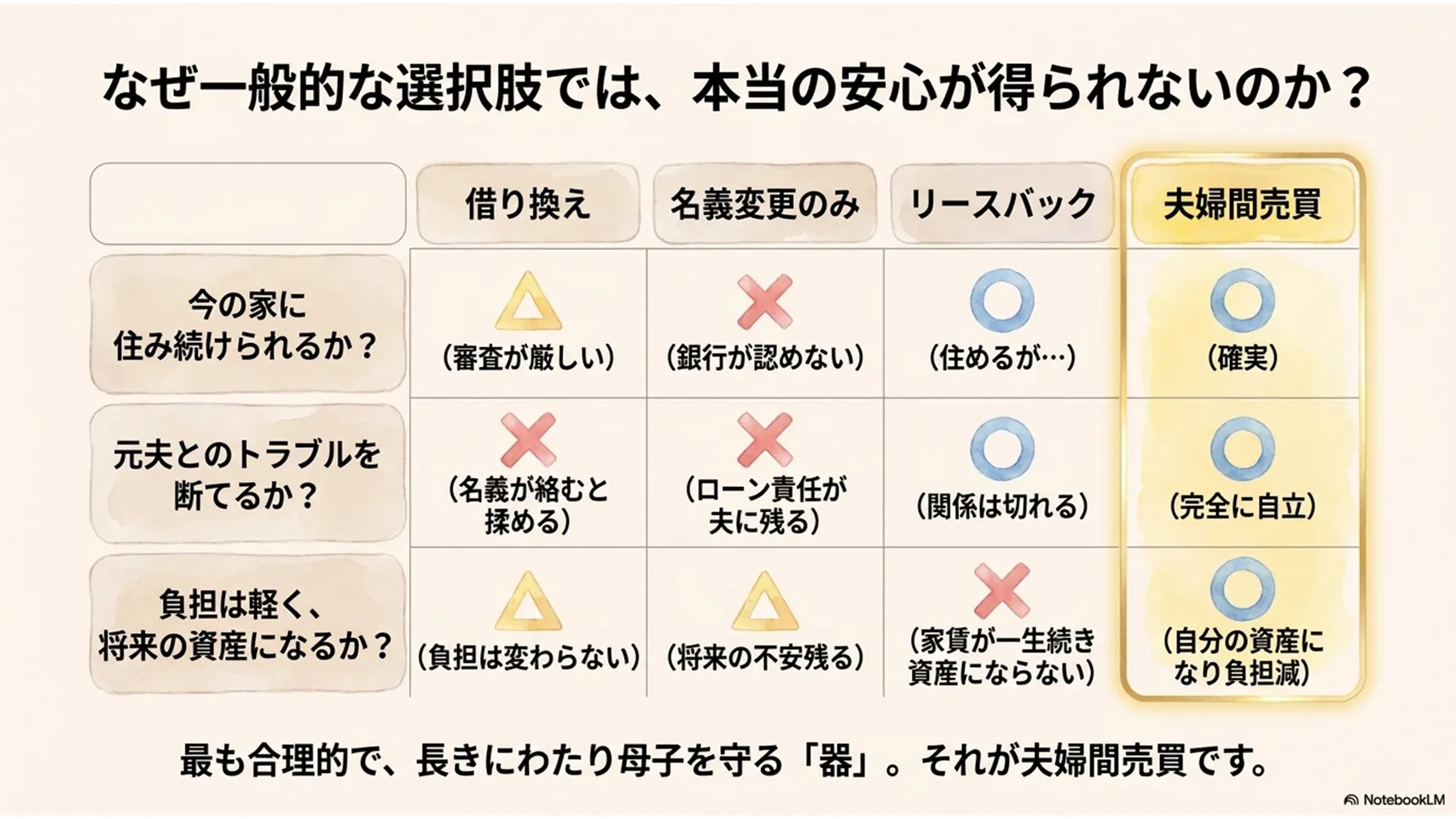

離婚後も「今の家に住み続けたい」。この希望は、感情の話だけでは終わりません。住宅ローン、名義、養育費、財産分与の関係が絡んでくるので、選択肢を“性格の違う道”として整理する必要があります。ここでは、借り換え・名義変更・リースバック・任意売却・そして夫婦間売買を軸に、実務上の差分を条件、コスト、リスク、推奨ケースで比較します。最後に、あなたの状況で何を選ぶべきか判断できるチェックリストも付けます。

まず全体像:居住継続の条件は「名義」と「返済原資」と「合意の強さ」

居住継続は、ざっくり言うと3点セットです。

一つ目は家の名義。名義が誰かで、住宅ローンの契約関係と、売買・賃貸の組み立てが変わります。

二つ目は返済原資。誰が、どの口座から、どの条件で払えるか。滞納が出ると一気に破綻します。

三つ目は合意の強さ。離婚協議書や公正証書の整備次第で、養育費との相殺が難しくなったり、逆に守れる場合が決まる。私はここが曖昧だと、後で必ず揉めると見ています。

この前提を踏まえ、以下の選択肢を見ていきます。

選択肢比較(条件・コスト・リスク・推奨ケース)

【A】借り換え(住宅ローンの借換え)

適用条件は明確です。現状の返済比率に余裕がなくても、新しい借入審査に通る収入や信用が必要になります。離婚後の名義や収入状況で、連帯債務者・連帯保証人の有無も論点です。金融機関は、離婚自体よりも“返済可能性”を見ます。つまり、支払者の収入が安定しているか、支払いが滞りそうでないかが決め手になります。

コストは主に手数料、登記費用、抵当権の設定変更などです。リスクは「審査落ち」と「条件変更のタイミング」です。借り換えのために動いている間に返済が苦しくなると、スケジュールが崩れます。短期で家計を整える目的なら有力ですが、審査が不利な場合は効きにくい。

推奨ケースは「離婚後も実効的に返済できる見通しがある」「名義は変えなくても運用できる」「養育費とは別に住宅ローン原資を確保できる」です。

【B】名義変更(離婚に伴う名義整理)

名義変更は、できることとできないことがはっきり分かれます。抵当権付きのまま名義だけを変える場合、金融機関の承諾が必須になりやすい。ここを軽く見ると、後で“登記はしたが住宅ローン契約上の制約で詰む”ケースが出ます。

コストは登記関連、司法書士費用、場合によっては譲渡益や税務の検討が必要です。リスクは手続ミスと、金融機関が求める要件に合わないこと。さらに、名義変更だけしてもローンの支払い主体が変わらないなら、結果として不安が残ります。名義は“出口”の設計に近いです。だから返済とセットで考えるのが筋だと思います。

推奨ケースは「家の実質使用者を明確にしたい」「ローンの支払責任を整理できる」「金融機関の対応が現実的」です。単独で完結させようとせず、次の選択肢(夫婦間売買や賃貸化)と組み合わせると成功率が上がります。

【C】リースバック(家を売って、そのまま賃貸で住む)

リースバックは、“住み続ける権利”を賃貸借で確保する発想です。住宅ローンが残っていても、売買を成立させることで抵当権の扱いが設計されます。金融機関対応は、売却資金の使い道と残債精算の段取りが中心。ここは夫婦間売買にも共通する実務です。

コストは売買の諸費用、賃料、場合によっては税務面。リスクは賃料負担が継続することと、契約条件が長期で縛られる可能性がある点です。さらに、賃料が養育費と競合して家計が苦しくなると、結果的に再び詰みます。私は「家計の固定費が増える構造」を見落とさないことが重要だと感じています。

推奨ケースは「今の家に短期〜中期で住みたい」「当面の生活防衛が最優先」「住宅ローンの名義や支払関係を揉めさせずに整理したい」です。

【D】任意売却(債務整理の手前で売って精算)

任意売却は、条件が整えば有力ですが、前提として“売らざるを得ない状態に近づいている”ことが多いです。銀行や保証会社の同意、抵当権者の調整が必須になります。金融機関対応のポイントは、競売に行く前に手続きを進めるための交渉と、売却可能性を示すこと。

コストは売却活動費や手続費用。ただし、必ずしも手取りが増えるとは限りません。リスクは居住の継続が難しくなること、そしてタイミングを逃すと競売寄りになること。ここで冷たい現実を言うと、任意売却は“住み続け戦略”として最適化しにくい選択肢です。

推奨ケースは「住み続けは理想だが、滞納リスクが現実化している」「競売回避が目的」「新生活の段階移行を前提に組み立てられる」です。

【E】夫婦間売買(軸:住み続けのまま、返済・養育費・名義不安を切り分ける)

夫婦間売買は、離婚後の居住継続に対して“設計の自由度”が高いのが強みです。ポイントは、単なる売買ではなく「住宅ローンの支払関係」と「養育費・財産分与の整理」を同じテーブルで再構成する点にあります。

適用条件としては、売買が可能な価格設定、必要書類、そして何より相手方が合意できること。金融機関対応は、名義変更・抵当権・残債精算(またはスキーム内での整理)に関する扱いが中心になります。ここを丁寧にやるほど、後日の揉め方が減ります。加えて、公正証書や離婚協議書の文言設計も重要。私は、合意書が弱い夫婦間売買は成功しても“後から地獄”になりやすいと思っています。

コストは売買に伴う諸費用、税務の検討、場合によっては精算に関わる費用。リスクは、価格や資金の流れが不自然だと税務・名義・実務の三方面で突かれうること、また支払いが滞ると交渉が崩れることです。ここは手続ミスが命取りになりやすいので、プロのチェックが価値になります。

推奨ケースははっきりしています。

短期的負担軽減なら「住宅ローンを誰が払うかを整理しつつ、居住権を守りたい」「養育費とローンの混線を避けたい」です。

長期的自立なら「将来の住み替えや売却の出口まで見据え、名義と契約関係を一本化したい」「相手方との支払い争いを“制度”で減らしたい」です。

比較まとめ(選び方の軸)

結局のところ、判断軸は「返済を誰が背負うか」「名義と契約をどう整えるか」「養育費と衝突しない設計か」に集約されます。借り換えは家計の返済余力がある人に刺さる。名義変更は単独だと詰むことがある。リースバックは住み続けを賃貸化で確保できるが固定費の増加に注意。任意売却は生活防衛とセットで“次へ移る設計”が要る。夫婦間売買は、住み続け希望と不安の根っこを同時に切れるので、条件が合えば最も合理的になりやすい、というのが私の結論です。

チェックリスト:あなたの状況で選ぶべきはどれ?

以下の質問に「はい」が多い選択肢ほど、優先度が高いです。迷ったら、夫婦間売買か借り換えを軸に、名義と養育費の設計を同時に見直す方向が安全です。

【返済と名義の現実チェック】

1) 離婚後も、住宅ローンの返済原資は毎月確保できる見込みがある(収入・支出の再計算済み)

2) ローンの名義変更や契約変更について、金融機関が“協力できる余地”があると言われている

3) 離婚協議書・公正証書に、住宅ローンと養育費の取り扱いが具体的に書けそうだ

4) 相手方が支払い・合意に一定の誠実さを見せている(連絡が取れる、条件に納得できる)

はいが多いなら、まずは借り換えや名義整理、次点で夫婦間売買が検討しやすいです。逆に、返済余力が薄いならリースバックか夫婦間売買の“住み続け設計”側に寄せた方が現実的になりがちです。

【状況別の当てはまりチェック】

5) 今すぐ家計を軽くしたい。短期の負担軽減が最優先

6) 長期的に、名義と支払い関係を揉めない形で固定したい

7) 養育費の支払いとの混線(相殺・代替・実質の支援)が起きると揉めると思う

8) 将来的に売却・住み替えを視野に入れている

「5と6が強い」なら、夫婦間売買を中心に組み立てる適合度が高めです。「7が強い」なら、相殺の安易な期待よりも“支払いの実務導線を分離する”設計が向きます。

【リスク許容度チェック】

9) 賃料が発生しても、とにかく住み続ける方が心理的に安定する

10) 滞納は起こしたくない。期限や条件を守り切れる自信がある

11) 価格や精算の整合性(資金の流れ)をプロに確認してもらえる体制がある

9が強いならリースバック寄り。10が強いなら借り換え・夫婦間売買寄り。11が強いなら夫婦間売買の成功確率が上がります。

相談先と相談のタイミング(いつ・どこで詰めるべきか)

おすすめの流れは、段取りの順番を間違えないことです。最初に金融機関へ直談判して“名義や契約変更の可否”を当てに行くのが効きます。並行して、離婚の条件(養育費、財産分与、住む人)をどの形で固めるか、弁護士または司法書士に当初の叩き台を見せておくと早いです。夫婦間売買は税務も絡むので、税理士に資金と取引の整合性を一度見てもらうと安心材料が増えます。ここは面倒でも、後から直すコストが跳ねる領域です。したがって“最初の精度”が勝ち筋になります。

次のセクション予告(この先読むと理解が進む)

次は、夫婦間売買の「手続ミスが起きやすいポイント」と「短期負担軽減ケース/長期自立ケース」での具体的な進め方(必要書類、合意文言の考え方、相手方との交渉の順番)を、実務の観点で整理します。あなたの状況に近いケースから見ていくと判断が一気に楽になります。

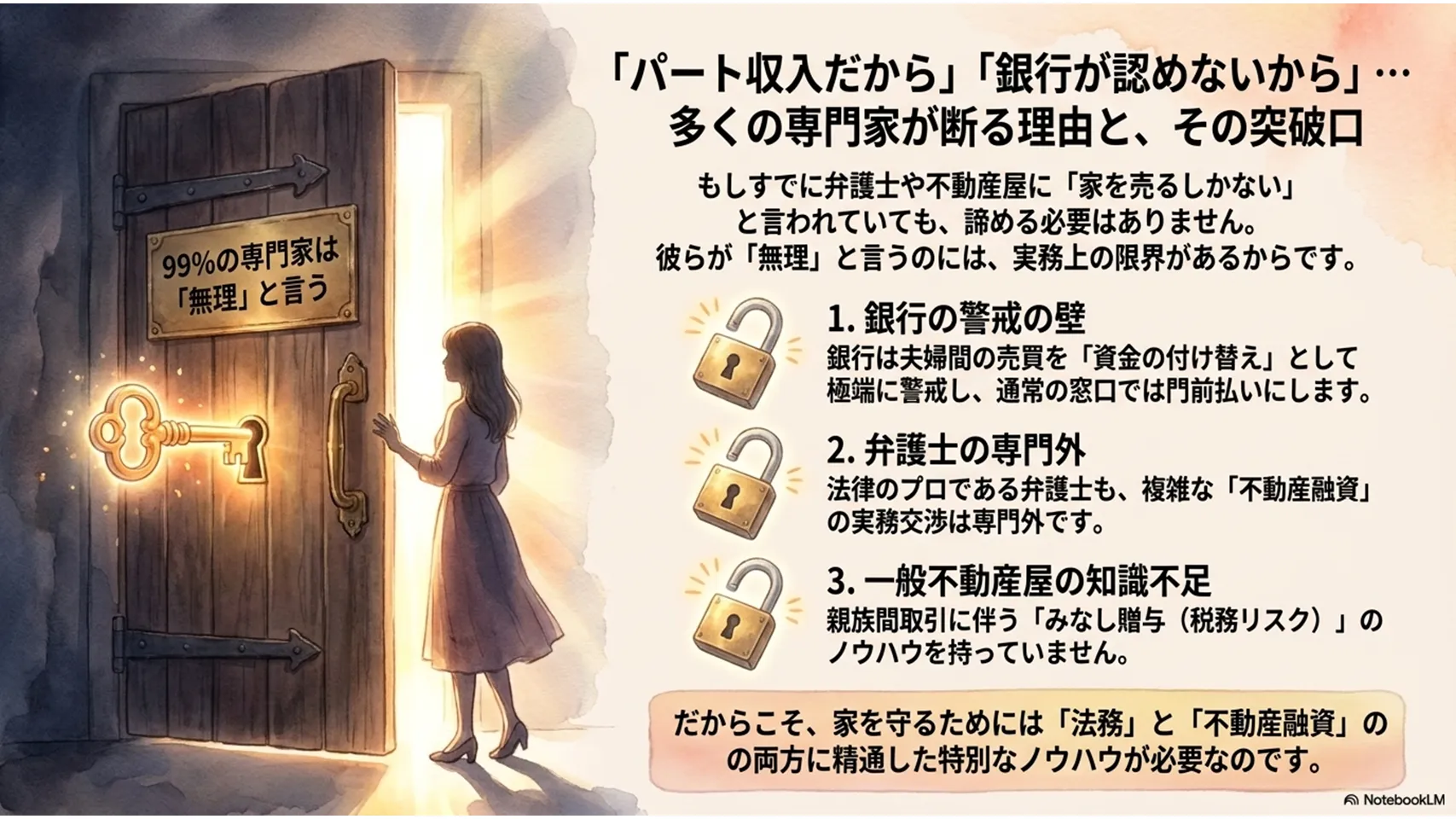

ただその前に、離婚後も今の家に住み続ける方法:住宅ローンと養育費の不安を一掃「夫婦間売買」する方法が実務上できない弁護士や不動産会社がほぼ99%という現実も知っておきましょう。

なぜ「99%の専門家」がこの問題を解決できないのか?

相談した弁護士や不動産会社に「無理だ」と言われたとしても、それは彼らが「実務の限界」に直面しているからです。

- 銀行の強固な心理的壁: 銀行は親族間・夫婦間売買を「マネーロンダリング」や「ローンの付け替え」として極めて厳しく警戒します。通常の窓口では、離婚への不介入や、もし奥様だパート勤務な主婦という属性だけで門前払いされるのが「業界の常識」です。

- 弁護士の業務的ボトルネック: 弁護士は法律のプロですが、不動産融資の実務家ではありません。また、多くの弁護士は離婚成立で案件を終了させたいと考えており、「離婚後に業務が残る」不動産売買の手続きは手間がかかるため敬遠しがちです。

- 不動産業者の知識不足: 一般の業者は、親族間取引に伴う税務リスクや銀行交渉のノウハウを持っていません。

結果として、専門家たちは「家を売って清算しましょう」という、彼らにとって最も「楽な解決策」しか提示できないのです。

解決策:妻が買い取る「夫婦間売買スキーム」の突破口

私たちが提唱するのは、妻が新たに住宅ローンを組み、夫から家を完全に買い取るスキームです。これは裁判官や弁護士が介入する実際の訴訟案件でも法的な正当性が認められている手法です。

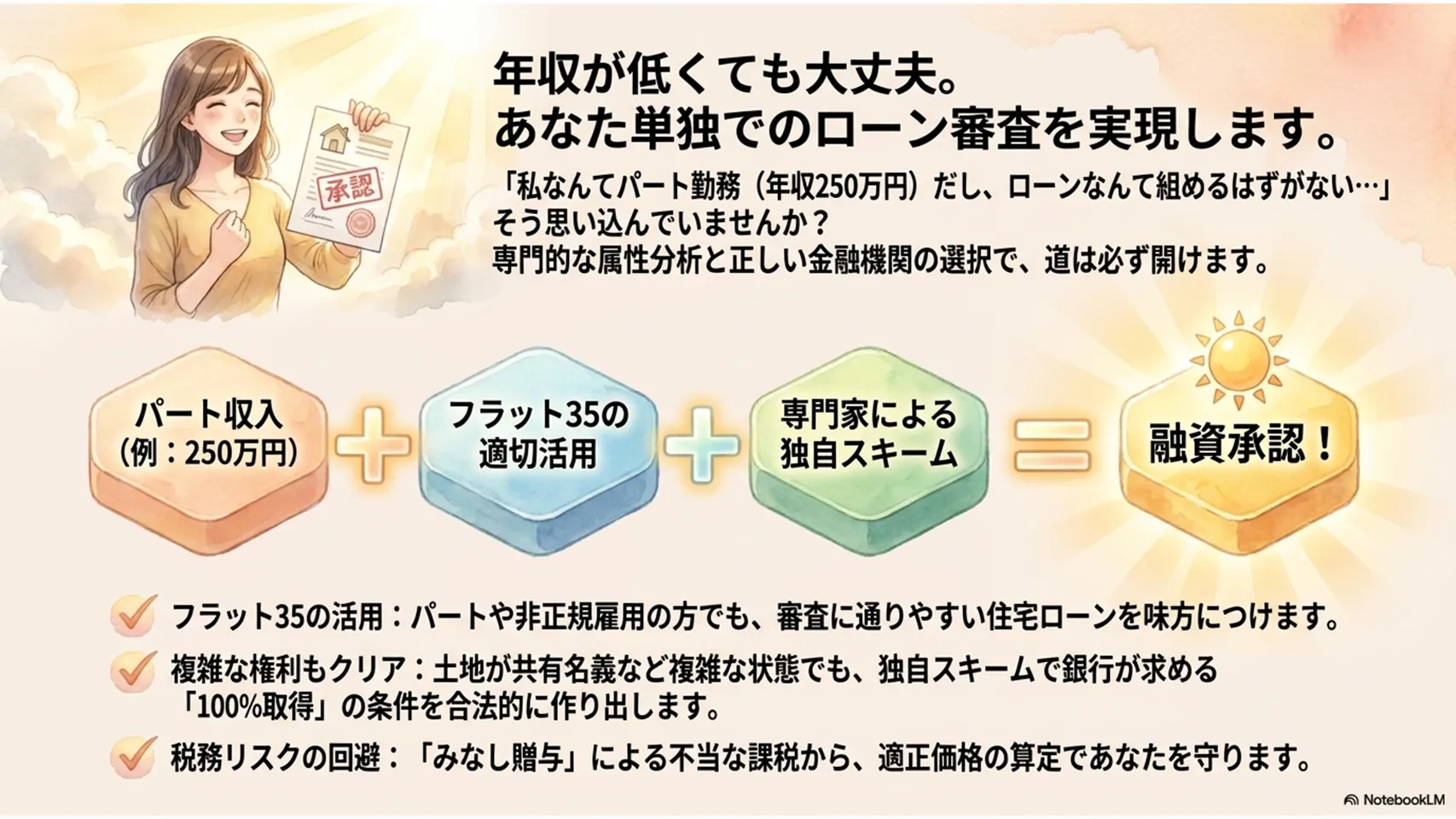

- 低所得・パート勤務での融資獲得: 例えば「年収250万円のパート女性」でも、フラット35の適切な活用と、専門的な属性分析があれば融資の道は開けます。仮に購入額が2000万円で、融資上限が1200万円であっても、自己資金800万円を組み合わせることで成立させます。

- 「100%購入」の壁を越える技術: フラット35等の融資では「物件の100%取得」が条件となります。例えば、土地が「夫と実父で半分ずつ(1/2ずつ)」といった複雑な共有持分の場合、一般の業者は即座に匙を投げます。私たちは実父などの共有者から適切な協力を得て、合法的に「100%取得」の状態を作り出す独自のスキームを持っています。

- 「みなし贈与」の回避: 相場より安く売買すると、税務署から「みなし贈与」と判定されるリスクがあります。私たちは適正価格の算定と税務上のロジックを構築し、不当な課税からお客様を守ります。

「将来の養育費」を不動産売買で「前払い」させる秘策

このスキームの真骨頂は、不安定な「将来の養育費」を不動産取引の中に組み込み、確定させてしまうことにあります。

- 養育費の「一括資産化」: 裁判所の算定表に基づき、子供が成人するまでの養育費総額を算出します。この額を売買価格から調整(実質的な相殺)することで、**将来の未払いリスクを、家という実物資産の所有権として「先取り」**します。

- 2026年法改正を味方につける: 2026年4月施行の改正民法では、離婚後も「共同親権」の選択が可能となり、さらに取り決めがなくても月2万円を請求できる「法定養育費制度」が導入されます。この法改正は既に離婚済みの単独親権者も遡って申請が可能です。こうした最新の法的裏付けを活用し、より強固な合意を形成します。

「公正証書」と「結い円滑支援機構(yuika)」の連携

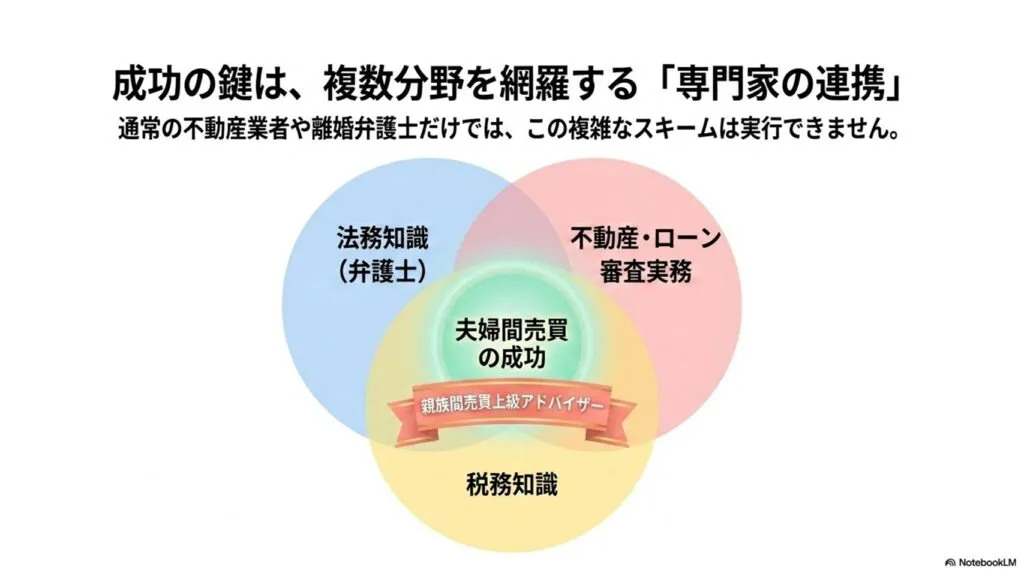

取引の安全性を担保するためには、単なる不動産会社ではなく、法務・実務が一体となったチームが必要です。

- 強制執行力を備えた公正証書の作成: 「名義変更の確約」「養育費の価格反映」などの合意事項は、必ず強制執行力を持つ公正証書に残します。これにより、万が一の際も裁判を経ずに資産を守れます。

- 最強の専門家チーム: 代表理事を務める結い円滑支援機構の井上和也弁護士が法的な条項を組み、 **親族間売買のスペシャリストな不動産会社であり、親族間売買上級アドバイザーも擁するコーラル株式会社**と連携し、銀行交渉と実務を動かす「両輪」の体制を全国で展開しています。これにより、弁護士にとっても「迅速かつ円満に案件を完結できる」というメリットが生まれ、スムーズな解決が可能になります。

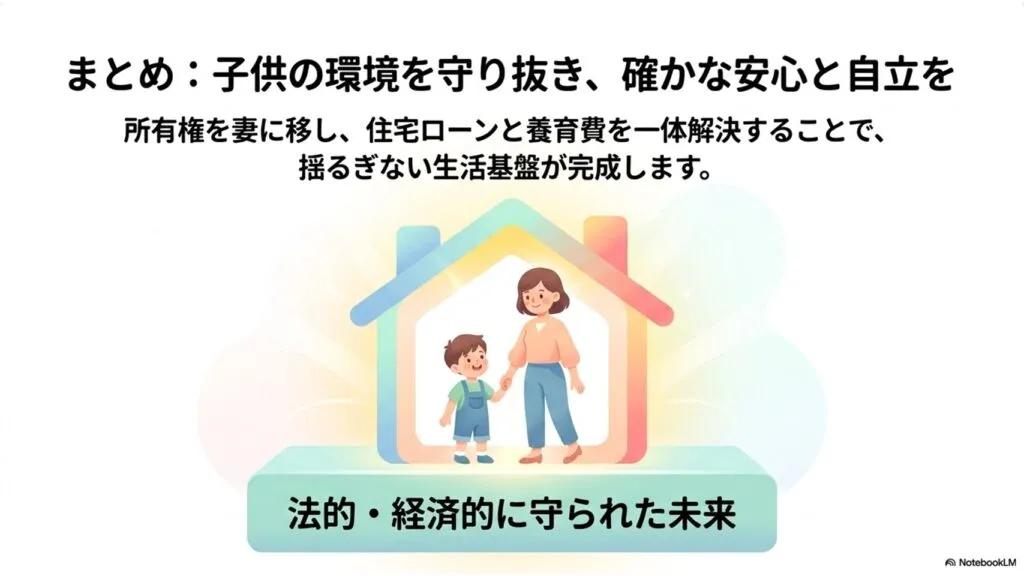

まとめ:子供の環境を守り、新しい人生の一歩を踏み出すために

離婚は人生の終わりではありません。しかし、住まいの選択を誤れば、その後の再スタートは非常に困難になります。「夫名義のローンが残る家に不安を抱えて住み続ける」のも、「思い出の詰まった家を諦めて出ていく」のも、あなたの本来望む姿ではないはずです。

私たちは、**「妻自身の名義で家を確保し、養育費の不安を資産価値で解消する」**という第3の道をご提供します。このスキームは全国対応が可能です。たとえ一度他の不動産会社や弁護士に断られたケースであっても、諦める前に、まずは親族間売買の専門家への弊機構にご相談ください。子供の健やかな成長と、あなたの自立した未来を、私たちは不動産戦略で支えます。