抵当権とは?わかりやすく解説|仕組み・根抵当権との違いを知りたい方へ、まず押さえるべきポイントから整理します。抵当権は、不動産を担保にしてお金を借りるときに使われる権利です。返済が止まった場合に備え、貸した側がその不動産から回収できるようにする仕組み、ということ。難しく見えますが、住宅ローンの場面を思い浮かべると理解しやすいです。実務ではかなり身近な権利ですし、知らないまま放置するとあとで困る場面もあります。

抵当権の基本(定義と目的)

抵当権とは、借金の返済を確実にするために不動産へ設定する担保権です。土地や建物を持ったまま借入れできるのが大きな特徴で、売買や建築資金の融資でよく使われます。貸主にとっては、万一返済されなくても回収の道が残る。借主にとっては、不動産を手放さずに資金調達できる。互いの不安をほどよく抑える制度だと言えます。住宅ローンで耳にする機会が多いのも納得です。

抵当権の仕組み:成立条件と設定の流れ

抵当権とは?わかりやすく解説|仕組み・根抵当権との違いを理解するうえで、流れを時系列で見るのが近道です。まず金銭消費貸借契約などで借入れの約束を結びます。次に、担保にする不動産を特定し、抵当権設定契約を締結します。最後に法務局で登記をして、第三者にも対抗できる形に整える、という順番です。契約だけでは足りません。登記が入って初めて、実務上の力がしっかり出ます。ここが少しややこしいところです。

成立に必要な要件

抵当権が成立するには、担保にする不動産がはっきりしていること、被担保債権が特定できること、設定契約があることが基本です。不動産は「土地のどこか」では足りず、登記簿上で特定できる必要があります。債権額、債権者、債務者も重要です。曖昧なままでは使えません。制度としてはシンプルですが、書類の整え方で差が出る、そんな分野です。

登記の役割

登記は、抵当権の存在を公示する役割を持ちます。見えない権利を、外から確認できる形にするわけです。不動産を買う人や別の金融機関は、登記事項証明書を見て抵当権の有無を確認します。これがないと取引の安全が保てません。正直、登記を軽く見ると痛い目に遭います。金融実務ではかなり重要です。

抵当権の具体的な効力と日常での影響

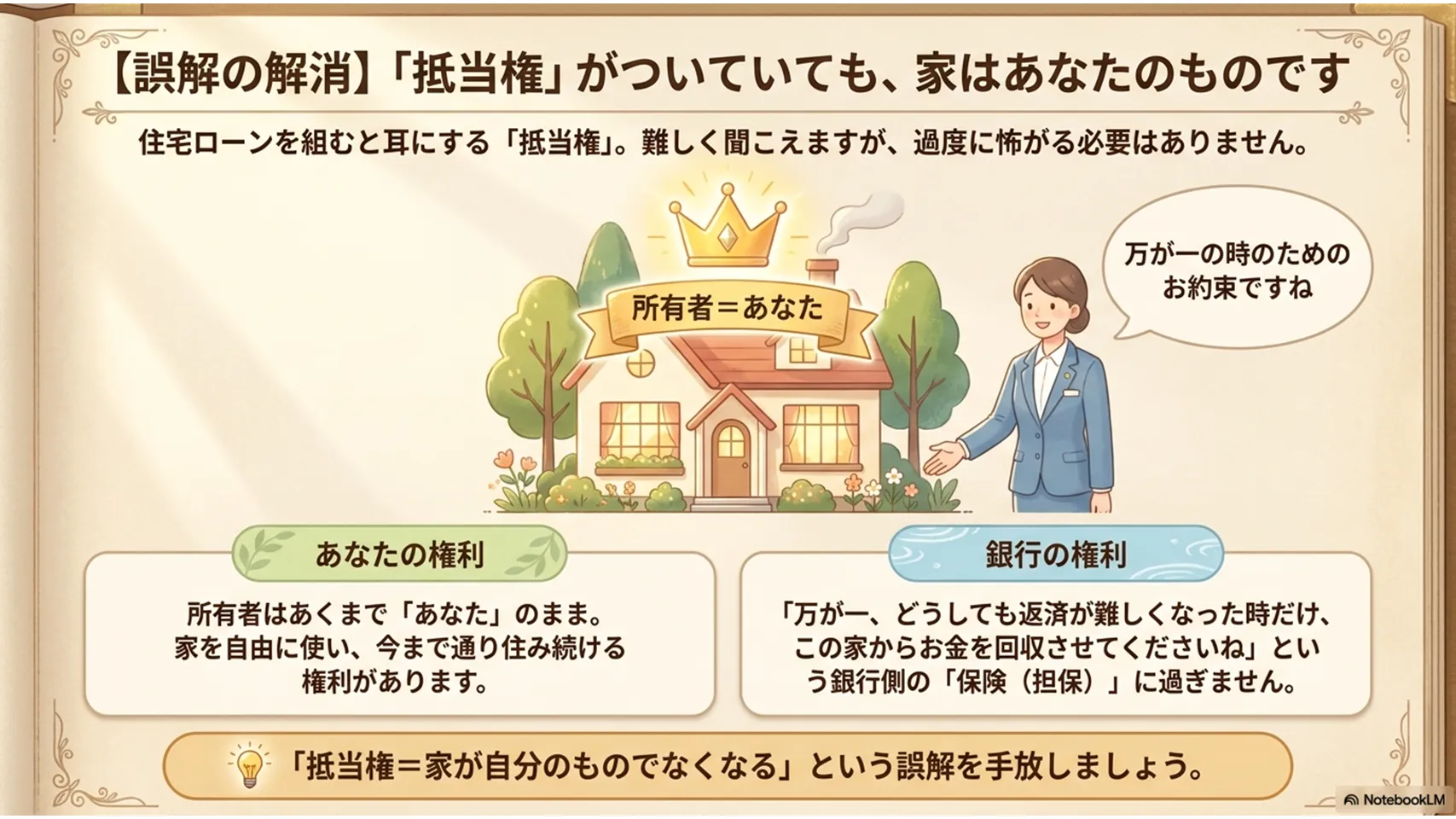

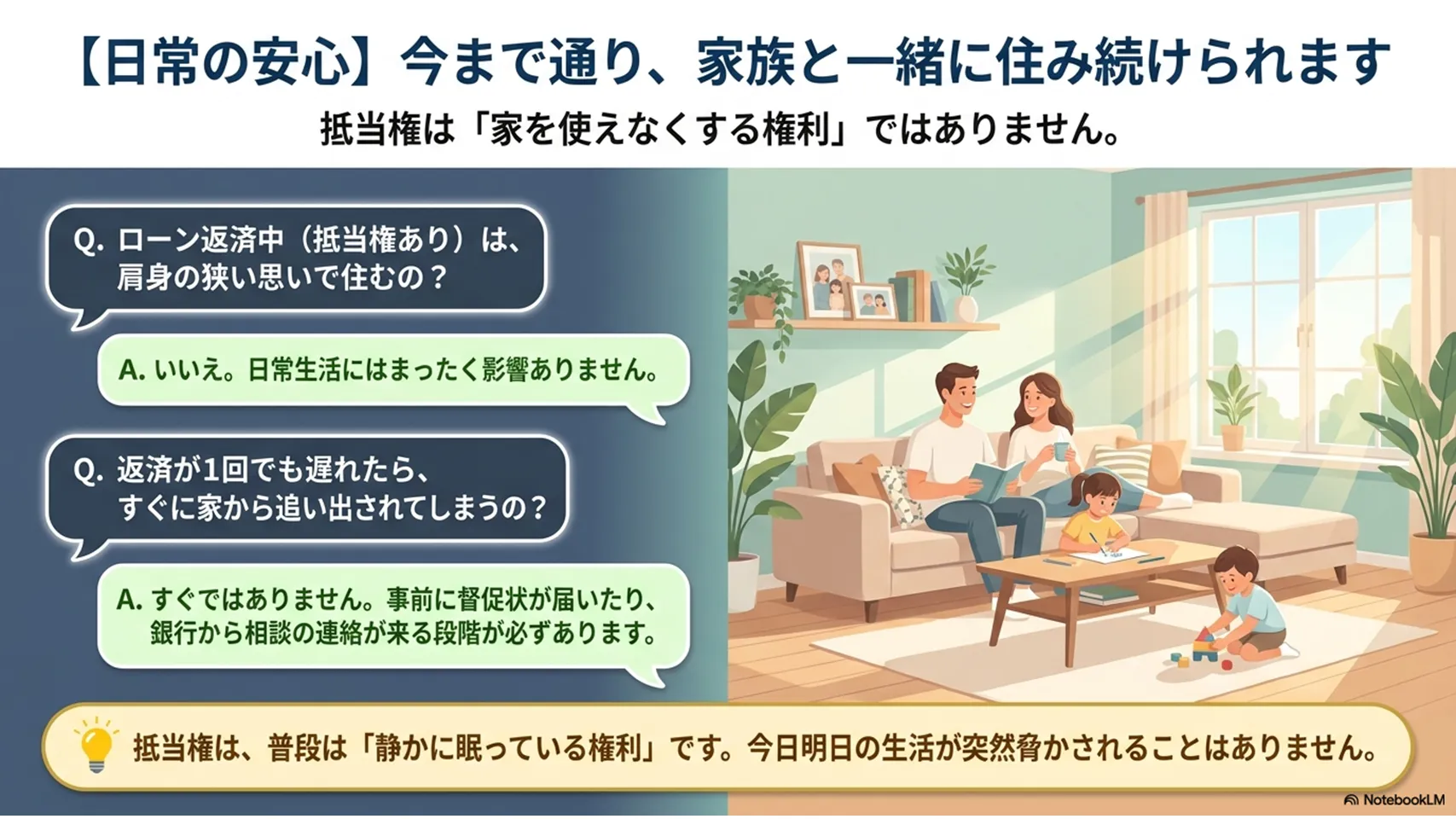

抵当権が付いていても、所有者は原則としてその家に住み続けられます。ここを誤解している人は多いです。抵当権は「使えなくする権利」ではなく、「返済不能時に回収しやすくする権利」。ただし、自由に処分できるわけでもありません。売却や再担保の場面では、抵当権の整理が必要になることがあります。返済が滞れば、最終的に競売へ進む可能性もあります。優先弁済権があるため、貸主は他の債権者より先に配当を受けやすい。担保としての強さはかなり明確です。

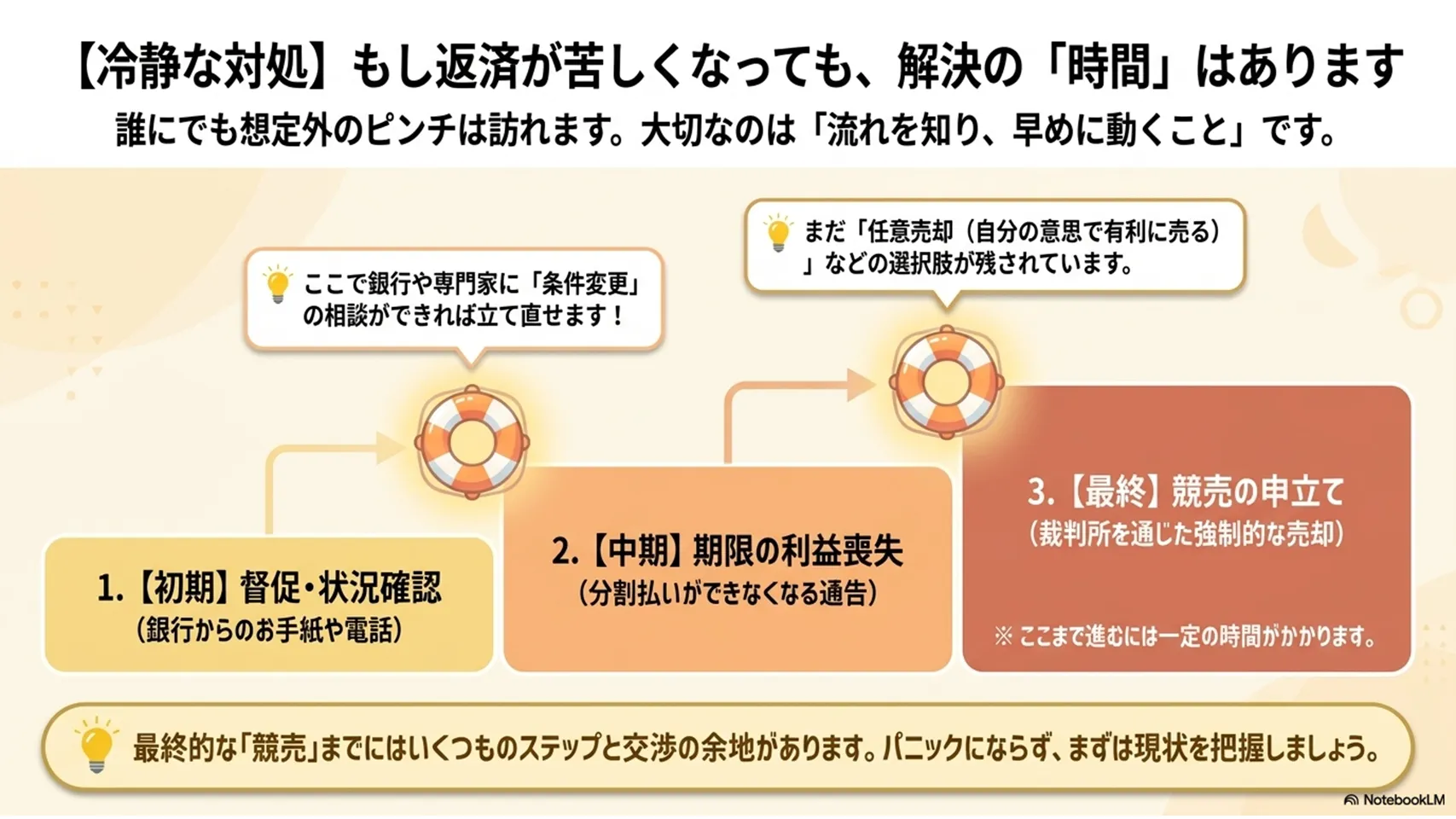

返済不能時に起こること

返済が止まると、金融機関は督促や期限の利益喪失を経て、競売申立てに進むことがあります。競売は、裁判所の手続きで不動産を売却し、その代金から債権を回収する流れです。もちろん、すぐに競売という話ではありませんが、抵当権にはその出口が用意されています。この「いざという時の強さ」が、制度の核です。

日常生活での影響

普段の生活では、抵当権があっても通常どおり住めるため、実感は薄いかもしれません。けれど、売却したい、借り換えたい、相続したいとなると一気に存在感が出ます。担保がついたままでは動かしづらい場面がある。静かに効いてくる権利です。見えにくいぶん、後から重さを感じやすいのが厄介です。

根抵当権との違い(比較)

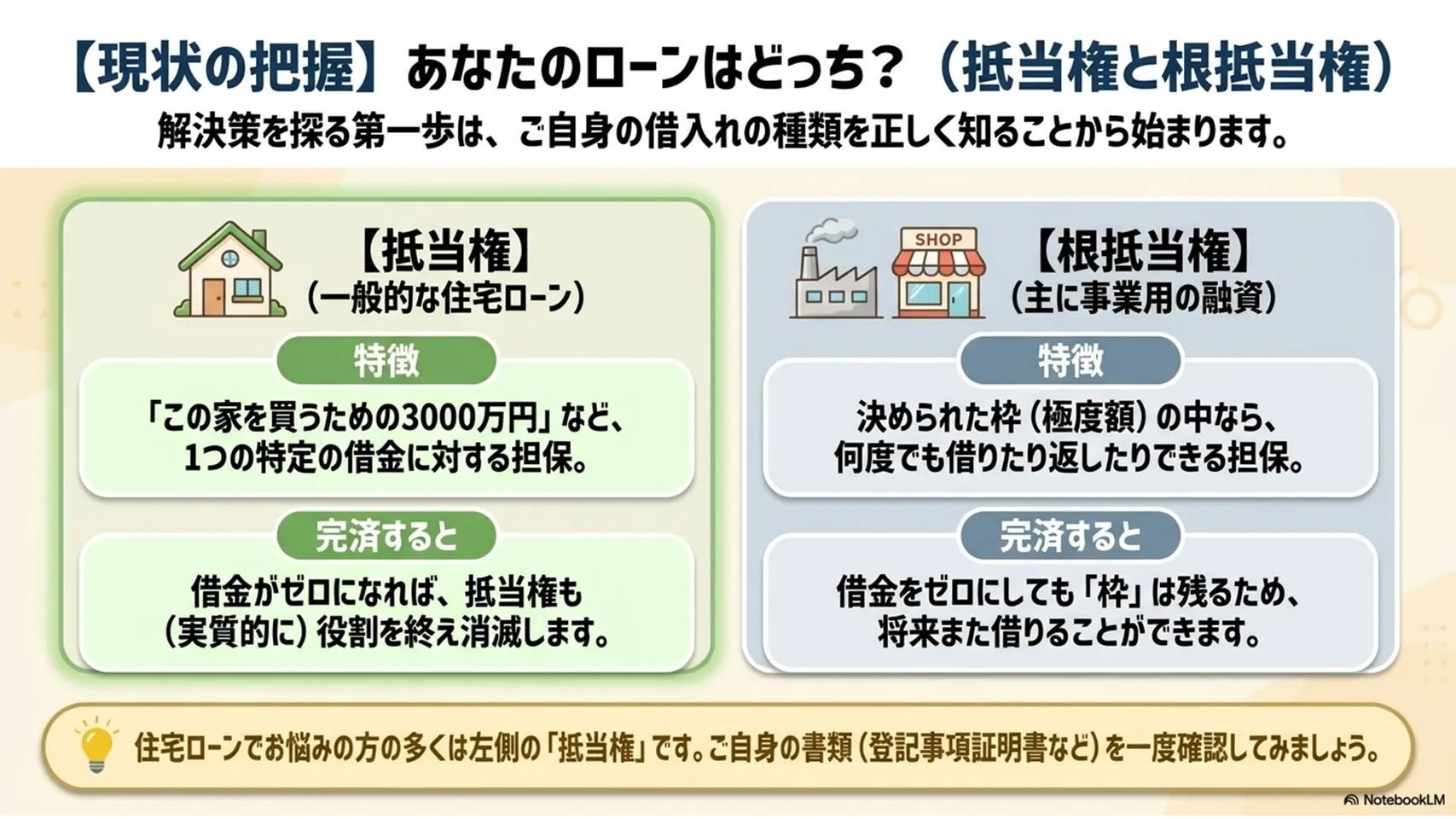

抵当権と根抵当権の主な違いは、**「担保される債権の範囲」「返済と消滅の関係」「主な用途」**の3点に整理できます。

具体的な違いは以下の通りです。

1. 担保される債権の範囲

- 抵当権: 「住宅ローン3,000万円」のように、特定の1つの債権を担保します。対象となる借入れがはっきりしているのが特徴です。

- 根抵当権: 設定された限度額(極度額)の範囲内であれば、将来発生する複数の債務をまとめて担保できます。

2. 主な用途と実務上の運用

- 抵当権: 一般的に住宅ローンなどでよく使われます。一度借りて分割で返済していく形に適しており、一件ごとの管理が基本です。

- 根抵当権: 主に**事業性融資(運転資金など)**で定番です。企業が銀行から何度も借入れと返済を繰り返す場合、その都度抵当権を付け直す手間が省けるため、非常に効率的です。

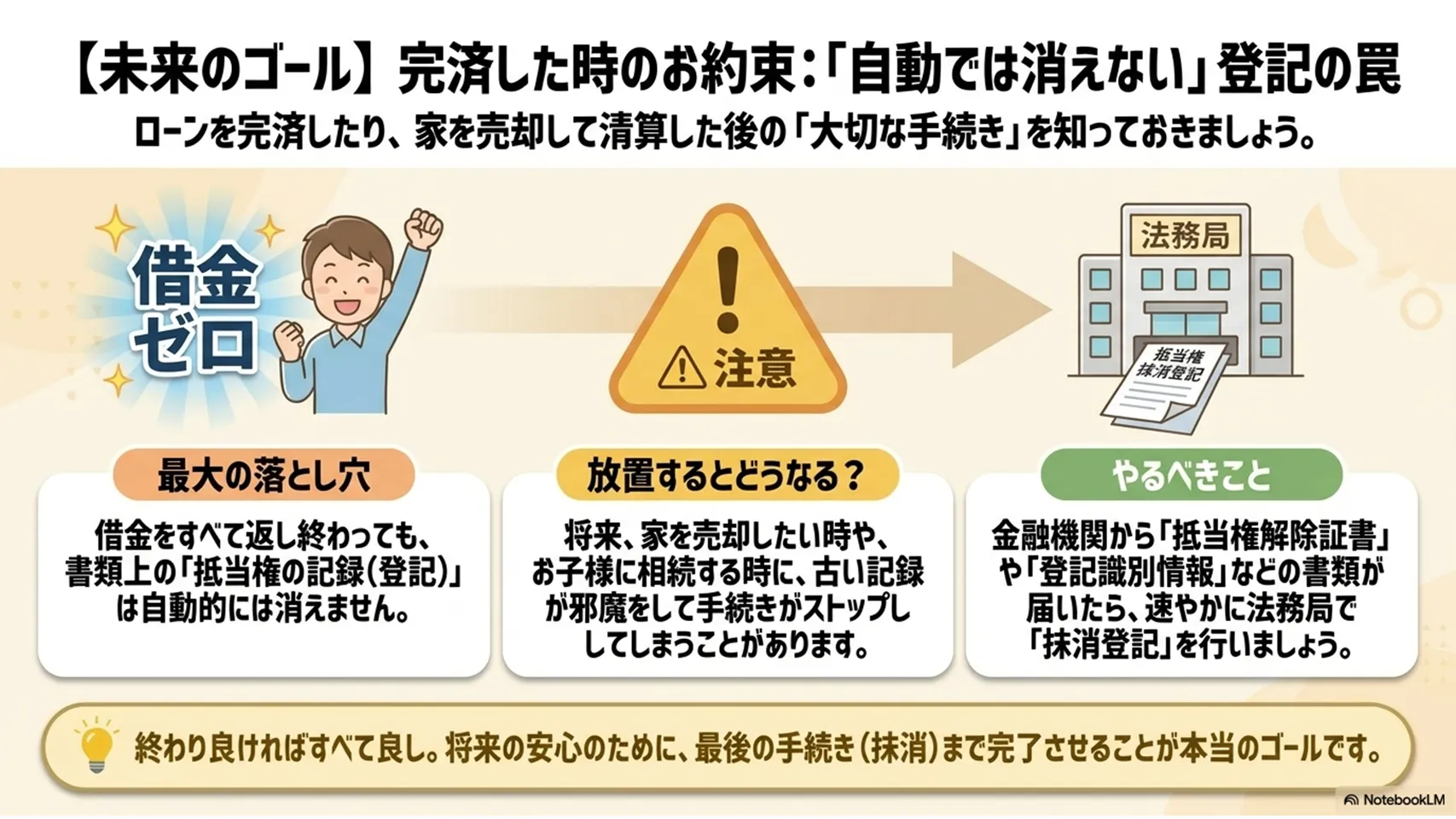

抵当権はいつ消える?抹消と手続きのポイント・返済と消滅の関係(弁済方法)

抵当権は、借金を完済すれば消えるのが原則です。根抵当権は一度借金をゼロにしても、根抵当権自体は消滅せず、枠内で再びお金を借りる際にもそのまま使い続けることができます。ただし、抵当権も根抵当権も登記は自動で消えません。ここが最重要です。完済しただけでは登記簿に残り続けるため、別途、抵当権抹消登記や根抵当権抹消登記が必要になります。タイミングとしては、弁済完了後、競売終了後、あるいは当事者の合意による抹消があります。実務では、金融機関から書類が届いたら早めに動くのが正解です。放置は得策ではありません。

まとめ表

| 比較項目 | 抵当権 | 根抵当権 |

|---|---|---|

| 対象債権 | 特定の1つの債権 | 一定の範囲内の複数の債務 |

| 返済による影響 | 完済で消滅(付随性) | 完済しても枠は残る |

| 主な利用シーン | 住宅ローンなど | 事業資金・企業融資など |

| 運用の特徴 | 一件ごとの管理 | 融資枠の確保・繰り返し利用 |

抵当権も根抵当権も、所有者が不動産に住み続けたり利用したりしたまま資金調達ができる点は共通していますが、その「借し借りのスタイル」によって使い分けられています

抹消登記の流れ

まず金融機関から、抵当権解除証書、委任状、登記識別情報などの書類を受け取ります。次に、法務局へ抹消登記を申請します。申請は自分でもできますが、記載ミスがあると差し戻しになることもあります。簡単そうに見えて、案外つまずきやすい手続きです。相続が絡むとさらに複雑になります。

必要書類の目安

必要書類はケースで変わりますが、一般的には金融機関側の書類、登記識別情報、本人確認書類、委任状などが中心です。相続が絡む場合は戸籍や遺産関係の資料も必要になることがあります。早めにそろえると、手続きがずいぶん楽になります。

注意点・よくある誤解(所有者・優先弁済・担保価値)

Q. 抵当権が付くと家は自分のものではなくなる?

A. いいえ、所有者はあくまで持ち主のままです。住み続けることもできます。

Q. 返済が遅れたらすぐ追い出される?

A. すぐではありません。督促や交渉の段階があります。ただ、最終的には競売の可能性があります。

Q. 抵当権は常に一番強い?

A. そうとは限りません。複数の抵当権がある場合は、設定登記の順番が重要です。先順位の抵当権が優先されます。

Q. 担保価値はずっと同じ?

A. 変わります。周辺環境、築年数、地価、災害リスクで評価は動きます。ここは見落とされやすいです。

複数の権利が絡むと、見た目以上に話がややこしくなります。古い抵当権が残っているだけで取引が止まることもあります。なかなか侮れません。

具体例:住宅ローン・事業融資での使われ方

住宅ローンでは、Aさんが3,000万円を借りて自宅を購入し、その土地と建物に銀行が抵当権を設定します。Aさんは住み続けられますが、完済までは登記上の担保が残ります。これが一般的なイメージです。

事業融資では、B社が運転資金として複数回の借入れを予定し、工場用地に根抵当権を設定することがあります。毎回抵当権を付け直す手間が省け、金融機関も管理しやすい。融資の性質に応じて使い分けられているわけです。こうして見ると、制度の役割がかなりはっきりします。

よくある質問(Q&A)

Q. 抵当権は誰でも取得できますか?

A. いいえ。通常は債権者、つまりお金を貸す側が設定します。自由に誰でも付けられる権利ではありません。

Q. 抹消費用はいくらくらいですか?

A. 登録免許税や書類取得費、司法書士報酬などがかかります。ケースによって差がありますが、数千円で済む場合もあれば、依頼内容次第で増えます。

Q. 抵当権がある不動産は売れませんか?

A. 売れないわけではありませんが、売却時に抹消や買主との調整が必要になることが多いです。

Q. 完済したら自動で消えますか?

A. 消えません。抹消登記が必要です。ここは本当に大事です。

Q. 古い抵当権が残っていても問題ないですか?

A. 問題になることがあります。相続や売却のときに、想像以上に手間がかかることがあります。

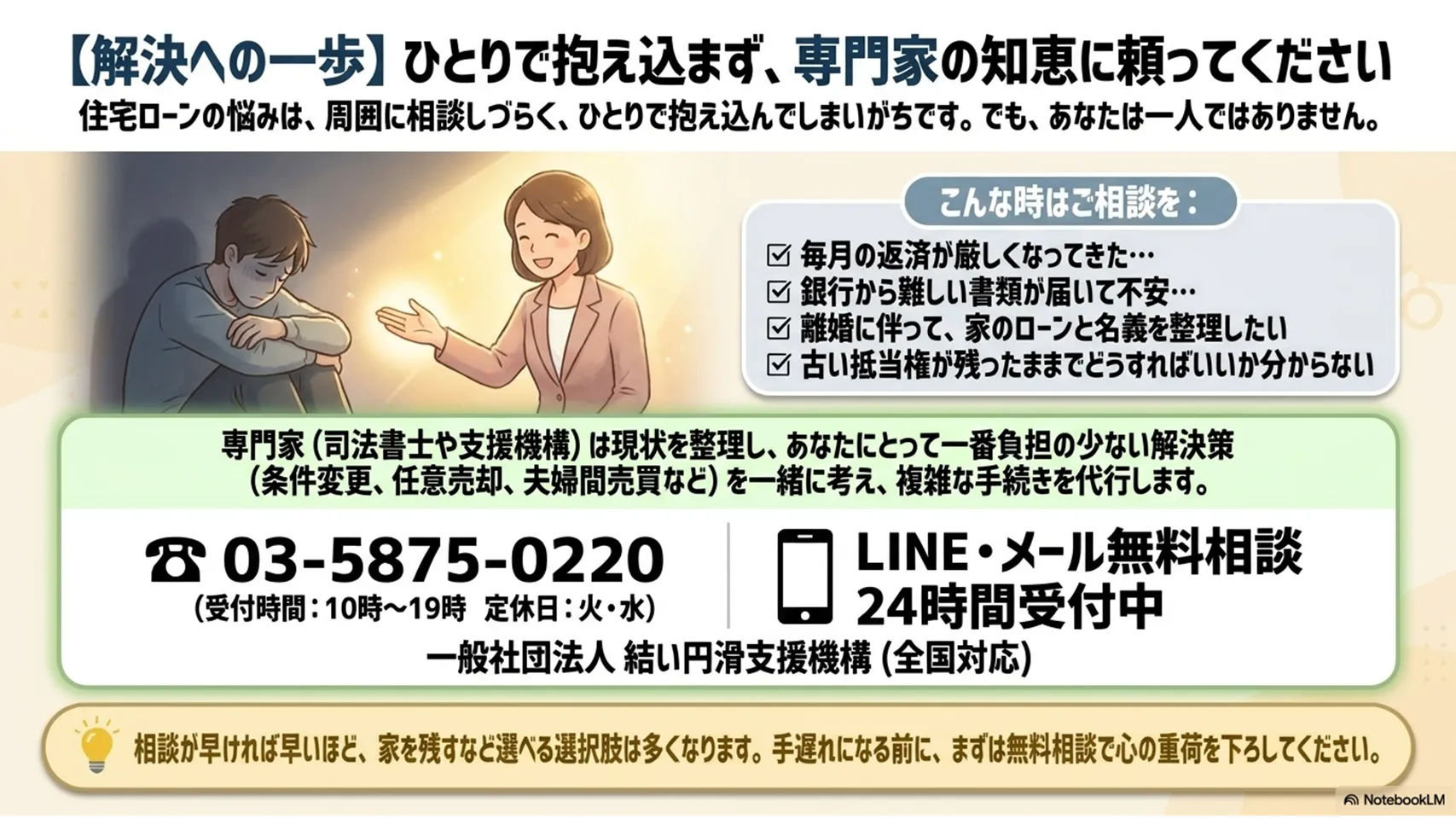

抵当権について相談するなら(専門家へ)

抵当権の登記、抹消、相続に絡む整理、古い権利の確認が必要なときは、司法書士への相談が向いています。特に、書類が揃っていない、金融機関が合併して窓口が分からない、相続人が複数いるといった場面は、早めに相談したほうが早いです。自分で進めることもできますが、時間を取られやすいのが正直なところです。

相談前にあると助かる書類は、登記事項証明書、金融機関からの通知書類、登記識別情報、本人確認書類、相続関係書類などです。全部そろっていなくても相談は可能です。状況を見て、必要なものを一緒に整理できます。初回相談無料なら、なお動きやすいでしょう。