住宅ローンを払えない人は本当に増えているのか?最新の割合と根拠

結論から言うと、「住宅ローンを払えない人が一気に爆発的に増えた」とまでは言い切れません。ただ、返済に不安を抱える世帯は確実に増えやすい局面です。住宅金融支援機構のリスク管理債権比率は、令和5年度で3.04%でした(住宅金融支援機構)。一方、金融庁や日銀の資料でも、家計の金利負担や生活費の上昇が重くなっていることは読み取れます。数字だけ見ると小さく感じますが、家計の余力が薄い世帯には十分に深刻。油断できない水準です。

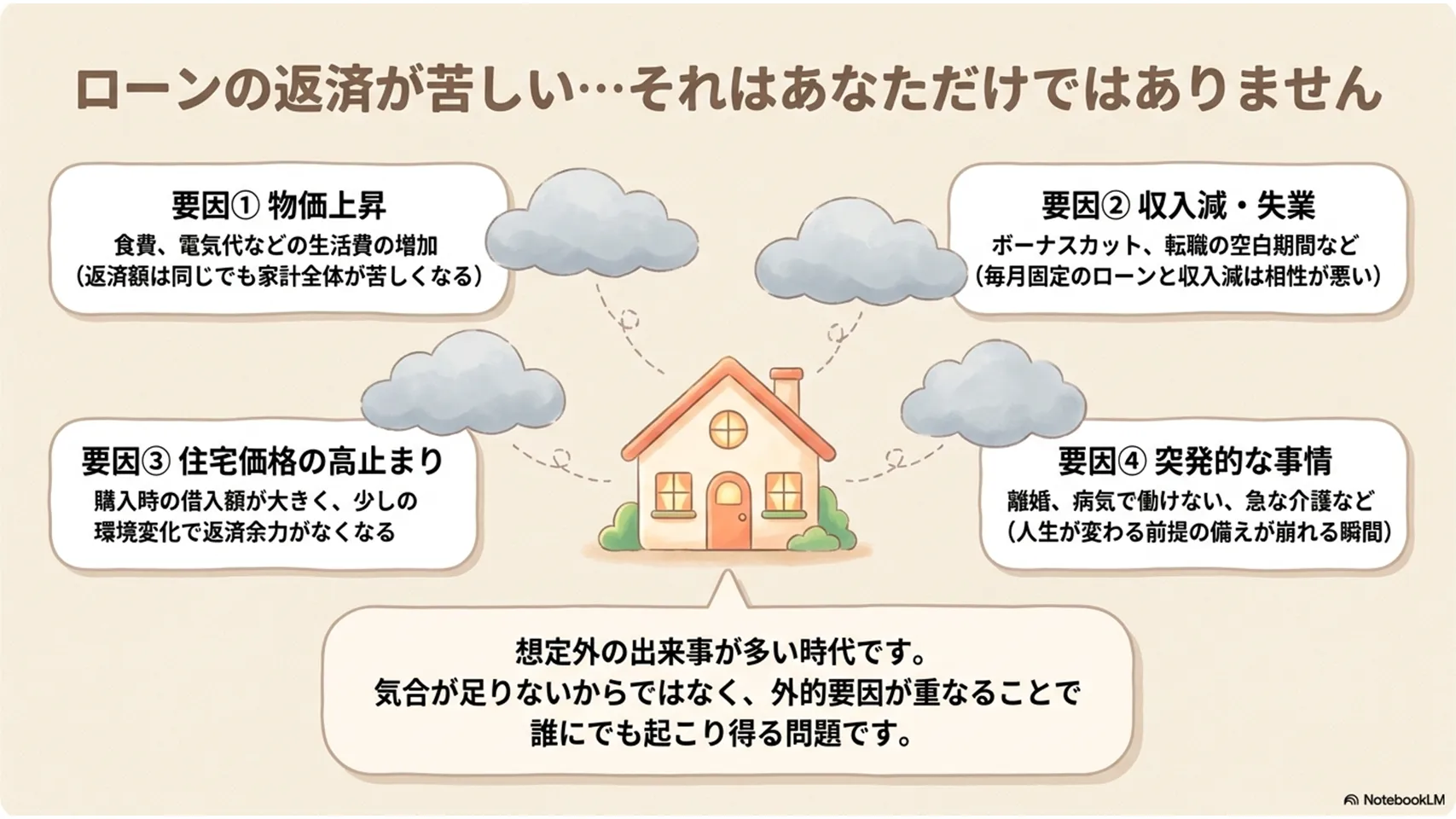

急増の背景:なぜ住宅ローンを払えない人が増えているのか

背景はひとつではありません。金利上昇、収入減、物価高、住宅価格の高止まり、離婚や病気などのライフイベントが重なって起きます。特に変動金利型では、毎月返済額は据え置きでも、将来の負担がじわりと効いてきます。食費や光熱費が上がれば、返済に回せるお金はすぐ縮む。住宅価格が高い時期に無理をして購入した人ほど、あとから返済が苦しくなる傾向があります。正直、ここ数年は「想定外」が多すぎました。家計に優しくない時代です。

収入減や失業、ボーナスカット

収入が落ちれば、住宅ローンは一気に重荷になります。転職の空白期間、残業代の減少、ボーナスカット、派遣契約の終了。どれも珍しくありません。コロナ禍以降も観光、飲食、宿泊、イベント関連では影響が残り、家計の回復が追いつかない世帯もあります。返済額は毎月固定で出ていくため、収入減との相性が悪いのです。家賃なら引っ越しで調整できても、持ち家の返済はそう簡単には動かせません。

物価上昇で家計が圧迫される

最近は住宅ローンそのものより、生活費の増加がじわじわ効いています。食費、電気代、保険料、教育費。気づけば毎月の自由なお金が減っている。返済額が同じでも、家計全体では苦しくなるわけです。とくに子育て世帯は支出が読みづらく、予備費を積めていないと崩れやすい。家計簿をつけていない家庭ほど、変化に気づくのが遅れがちです。そこが怖いところ。

住宅価格の高止まりで借入額が大きくなった

購入時点で借入額が大きいと、少しの環境変化でも返済が重くなります。物件価格が高い局面では、頭金を抑えてギリギリで組む人も多いもの。見た目は買えても、後から返済余力が足りないケースがあります。審査に通ることと、無理なく返せることは別問題です。ここを混同すると危ない。かなり危ないです。

離婚、病気、介護などの突発的な事情

離婚で世帯収入が半減したり、病気で働けなくなったり、親の介護費が急に発生したり。こうした出来事は予測しにくい反面、家計へのダメージは大きいです。住宅ローンは長期戦なので、途中で人生が変わる前提で備える必要があります。完璧な計画なんてありませんが、余白のない計画はすぐ崩れます。

滞納するとどうなる?督促から競売・信用情報への影響まで

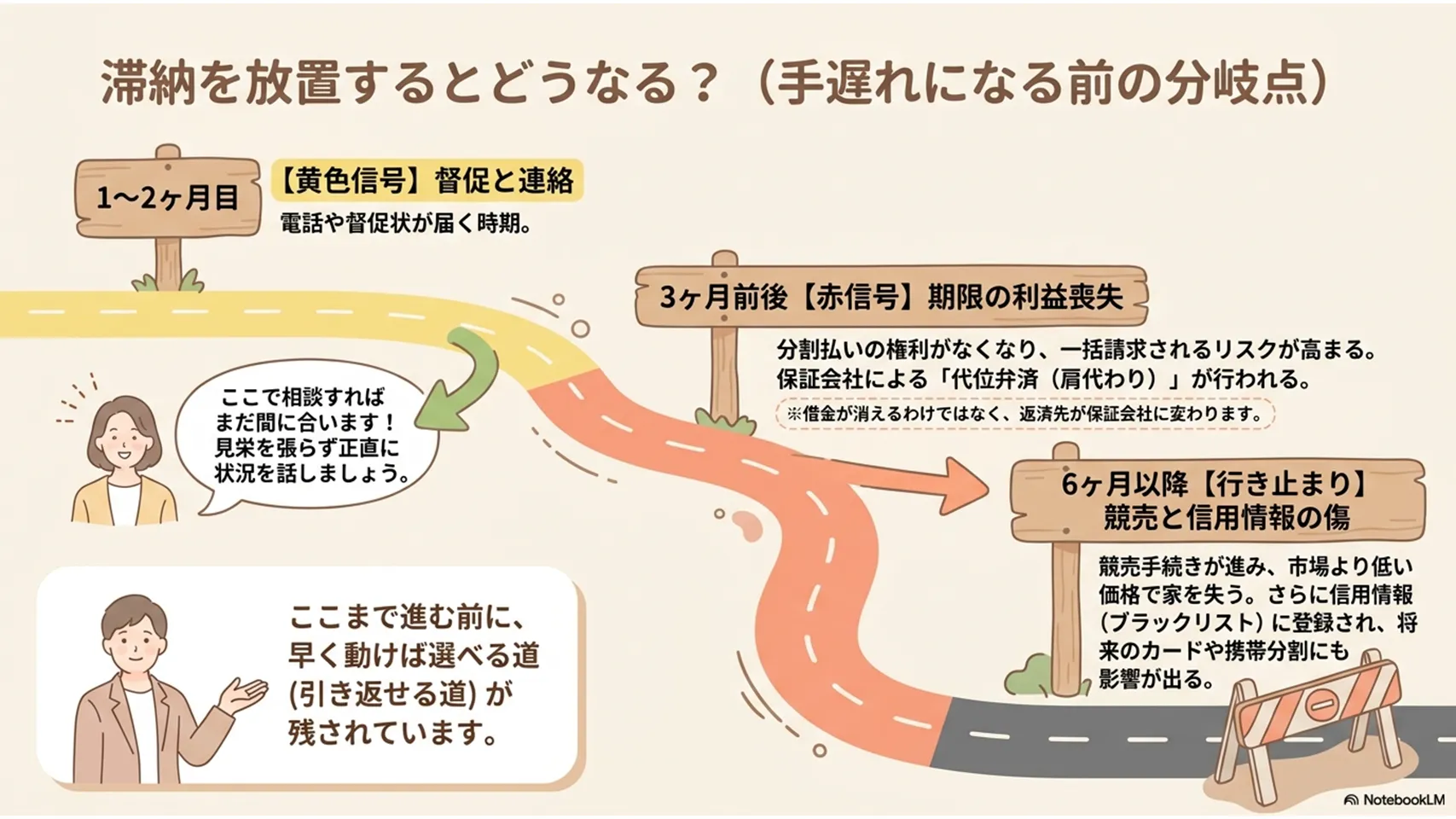

滞納は、ある日突然すべてが終わるわけではありません。段階的に進みます。1〜2か月遅れると督促状や電話連絡が入り、3か月前後で期限の利益を喪失する可能性が高まります。これは「分割で返せる権利」が失われるという意味です。その後、保証会社が代位弁済し、金融機関に一括で支払う流れに移ります。

6か月前後になると競売手続きへ進む可能性が高まります。

信用情報にも延滞情報が登録されることがあります。

ローン審査、クレジットカード、携帯分割まで影響するので軽く見てはいけません。

1〜2か月目は督促と連絡が始まる

最初は「うっかり」で済むこともありますが、2か月近くなると金融機関からの連絡はかなり本気です。電話、督促状、返済相談の案内が届きます。ここで放置すると状況は悪化する一方。まだ間に合う段階なので、返済予定を正直に伝えることが重要です。見栄を張るより、事実を話したほうがいい。これは本当にそう思います。

3か月前後で期限の利益を喪失する

住宅ローン契約には、通常「毎月返せば分割でよい」という前提があります。これが期限の利益です。滞納が続くと、この権利を失い、一括返済を求められることがあります。もちろん、すぐに全額を用意できる人は多くありません。だからこそ、3か月に入る前の相談が大切です。ここを越えると交渉の選択肢が狭まりやすい。

保証会社の代位弁済が行われる

保証付き住宅ローンでは、滞納が一定期間続くと保証会社が金融機関へ残債を立て替えます。これが代位弁済です。ただし、借金が消えるわけではありません。今度は保証会社に対して返済義務を負う形になります。債権者が変わるだけ、と考えるとわかりやすいでしょう。ここで止まる人もいますが、安心材料にはなりません。

6か月以降は競売リスクが高まる

滞納が長引くと、催告書や競売開始の通知が届きます。競売になると売却価格は市場より低くなりやすく、残債が多く残ることも珍しくありません。家を失うだけでなく、引っ越し費用や生活再建の負担まで重なる。かなり厳しい展開です。早めの任意売却や条件変更の方が、結果的にダメージを抑えやすいです。

信用情報への登録で何が困るのか

滞納情報は信用情報機関に登録される場合があります。いわゆる事故情報です。こうなると、住宅ローンや自動車ローン、新規のクレジットカード審査が通りにくくなります。携帯端末の分割払いも影響を受けることがあります。数年単位で不便が続くので、「今回だけ」のつもりで放置すると後悔しやすい。ここはかなり重いペナルティです。

住宅ローンが払えないと感じたときの今すぐできる対処法(ケース別)

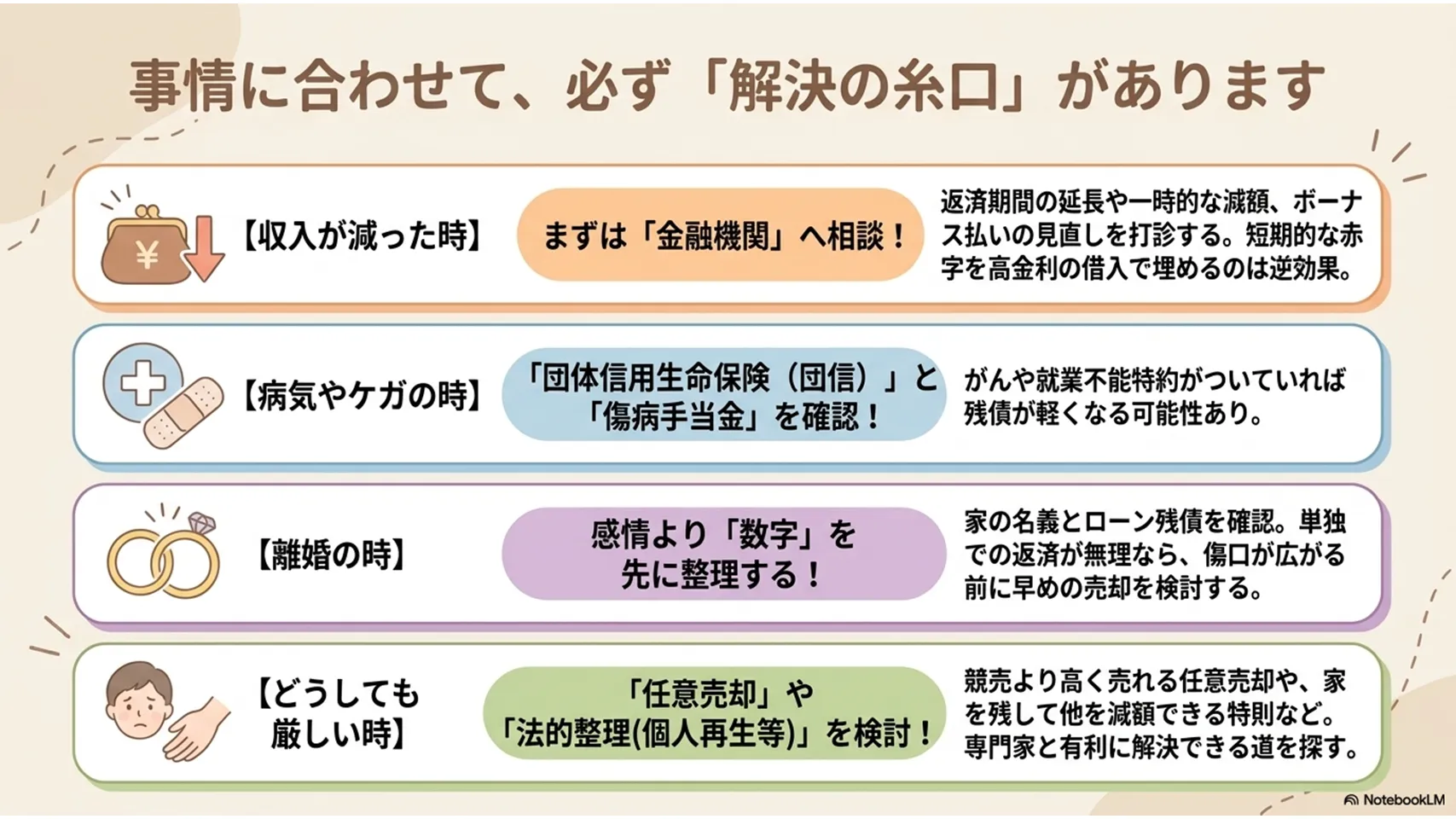

大事なのは、払えなくなってからではなく「危ないかも」と思った瞬間に動くことです。まず金融機関へ相談し、返済額の一時的な減額や返済期間の延長を打診します。収入減なら借り換え、病気なら保険確認、離婚なら財産分与と住宅の扱いを早めに整理。どうしても難しければ、不動産売却や任意売却、個人再生なども選択肢になります。怖くて止まるより、動いた人のほうが選べる道は多い。これは間違いありません。

収入減のとき

まずやるのは金融機関への相談です。返済額の軽減、ボーナス払いの見直し、返済期間の延長が認められることがあります。借り換えで月々を下げられる場合もありますが、諸費用と残期間の確認は必須です。短期的な赤字を埋めるために高金利の借入を増やすのは逆効果。ここは踏ん張りどころです。

離婚のとき

離婚では、家の名義、ローン残債、住み続ける人の収入を先に整理します。片方が住み続けるなら、返済を単独で続けられるかが核心です。無理なら売却や任意売却を早めに検討したほうがいいでしょう。感情が先に立ちやすい場面ですが、数字を先に見るのが正解です。冷たいようで、結局それが家族を守ります。

病気やケガで働けないとき

団体信用生命保険の内容を確認してください。死亡・高度障害だけでなく、がんや三大疾病、就業不能時に備える特約が付いていることもあります。保険が使えれば、残債が軽くなる可能性があります。会社員なら傷病手当金も見逃せません。医療費だけでなく、収入減の補填ができるかがポイントです。

売却や任意売却を考えるとき

返済継続が難しいなら、売却は現実的な選択肢です。住宅ローン残高より高く売れれば理想ですが、難しい場合は任意売却を検討します。競売より高く売れる傾向があり、引っ越し時期の調整もしやすい。気持ちの整理は簡単ではありません。それでも、傷口を広げない決断としてはかなり有効です。

法的手段が必要なとき

借金全体が重いなら、個人再生や任意整理を検討します。個人再生には住宅ローン特則があり、自宅を残しながら他の借金を減額できる場合があります。一方で、税金滞納や住宅ローンの延滞状況によっては使えないこともあります。弁護士や司法書士への早期相談が鍵です。迷ったら、1人で抱えないこと。これが最優先です。

家計見直しと返済計画の再設計:無理のない再建プラン

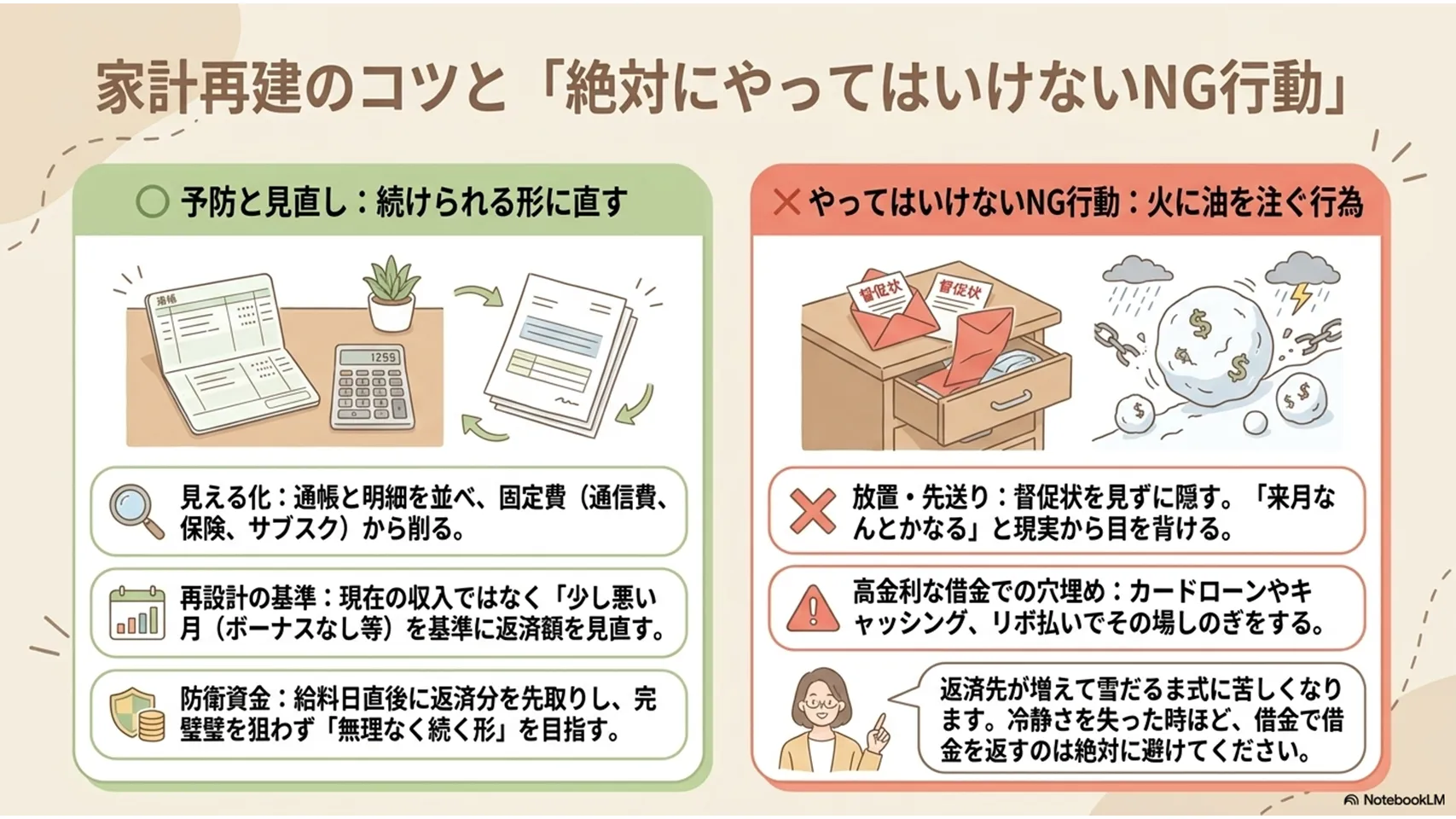

家計再建は気合いではなく設計です。最初に収入、固定費、変動費を分けて洗い出します。住居費、保険料、通信費、サブスク、車の維持費、教育費まで全部出す。見える化しないと始まりません。返済比率の目安は、住宅ローン単独なら年収の25%前後、他の借入も含めた総返済負担率は無理なく20〜25%程度を意識したいところです。金融機関と一緒に返済条件を組み直すのも有効。再建は「減らす」より「続けられる形」に直す発想が大切です。

家計診断のチェックポイント

まずは通帳と明細を並べ、毎月いくら入って、何に出ているかを把握します。固定費は削りやすい順に見直すのがコツです。通信費、保険、車、使っていないサブスク。変動費は食費や交際費をいきなりゼロにせず、上限を決めると続きやすい。完璧を狙うと失敗します。続く形が正解です。

返済額を決め直す考え方

新しい返済額は、今の収入ではなく「少し悪い月」を基準に考えると安全です。ボーナスがなくても回るか、残業が減っても持つか。ここを見誤ると、再び苦しくなります。住宅ローンは長期戦です。余白のないプランは美しく見えても脆い。私はむしろ、少し保守的なくらいがちょうどいいと思います。

金融機関と作る再設計プラン

相談時は、現在の収入、支出、滞納の有無、今後の見通しを整理して伝えます。毎月返済額の減額、返済期間延長、元金据置き、ボーナス払いの変更など、提案は複数持っていくと話が進みやすいです。金融機関も、競売より回収額が大きくなる方法を好むことが多い。交渉の余地はあります。遠慮しすぎないことです。

やってはいけない行動と破綻を防ぐ予防策

やってはいけないのは、放置すること、カードローンやキャッシングで穴埋めすること、家計を見ずに「来月なんとかなる」と先送りすることです。高金利の借入でつなぐと、返済先が増えて雪だるま式に苦しくなります。見たくない気持ちはわかりますが、そこを越えないと前に進めません。予防策はシンプルで、早期相談、緊急資金の確保、不要な固定費の削減、収入減リスクの確認。地味ですが効きます。

NG行動

滞納を隠す、督促を無視する、リボ払いや消費者金融でつなぐ。これらは状況を悪化させます。最初は小さな穴でも、後で大きな崩れになります。特に高金利借入の連鎖は危険です。火に油を注ぐようなもの。冷静さを失ったときほど、やってはいけない一手が増えます。

予防策

給料日直後に返済分を先取りする、生活防衛資金を3か月分でも確保する、固定費を年1回見直す。これだけでも違います。住宅購入時点で返済比率を抑えることも重要です。余裕は贅沢ではなく保険。そう考えると、少し借入を抑える判断も悪くないはずです。

相談先と手続きの一般的な流れ(金融機関・保証会社・専門家)

流れはシンプルです。まず金融機関へ相談し、返済条件変更の可否を確認します。次に、滞納が続けば保証会社が代位弁済に動く可能性があります。自力での解決が難しい、借金全体の整理が必要、任意売却を進めたい、そんなときは弁護士や司法書士へ。相談の優先順位は、金融機関、保証会社対応の確認、専門家の順がわかりやすいです。必要書類は、ローン契約書、返済予定表、通帳、給与明細、源泉徴収票、固定資産税通知書、保険証券あたり。早いほど選択肢は増えます。

相談の流れを簡単に整理すると

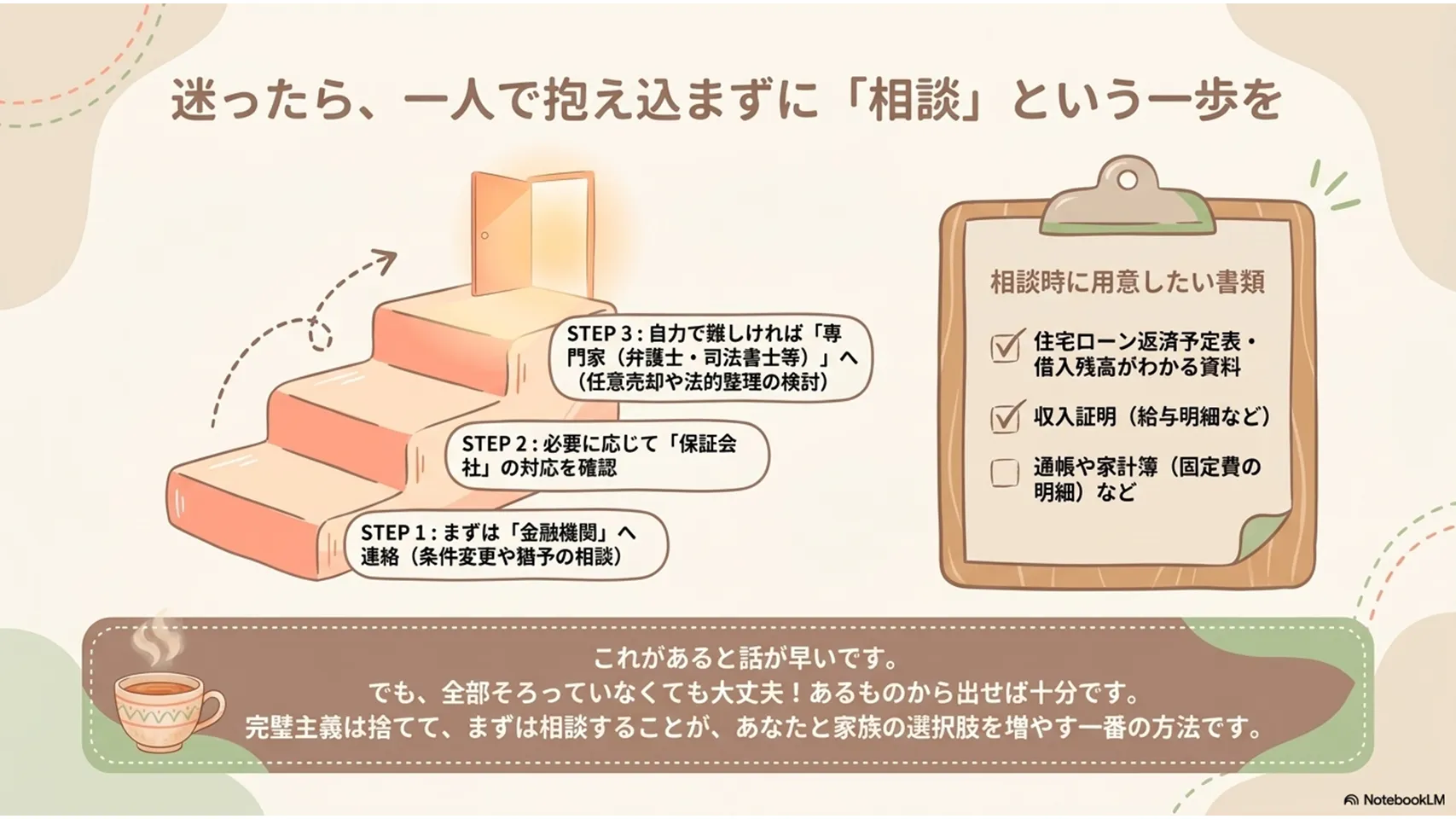

返済が厳しいと気づく → 金融機関へ連絡 → 条件変更や猶予の相談 → 必要なら保証会社対応を確認 → 売却や法的整理を検討、という順です。迷って止まるより、順番を決めて動いたほうがいい。特に最初の連絡が肝心です。

相談時に用意したい書類

住宅ローン返済予定表、借入残高がわかる資料、収入証明、家計簿、固定費の明細、保険証券、登記簿謄本や売買契約書があると話が早いです。全部そろっていなくても構いません。あるものから出せば十分です。完璧主義はここでは不要です。

まとめ:早めの相談で選べる選択肢を増やそう

住宅ローンを払えない人が急増しているかというと、単純な右肩上がりとまでは言えません。ただし、収入減、物価高、金利上昇、住宅価格の高止まりが重なり、返済に苦しむ人は確実に増えやすい状況です。滞納が続けば督促、期限の利益喪失、代位弁済、競売、信用情報への登録と、先はかなり厳しくなります。だからこそ、金融機関への早期相談、家計の再設計、必要なら売却や法的整理まで含めて考えることが大切です。早く動けば、選べる道はまだ残っています。焦らず、でも先延ばしはしない。それがいちばんです。