住宅資金特別条項(住宅ローン特則)とは?個人再生で家を残せる仕組み

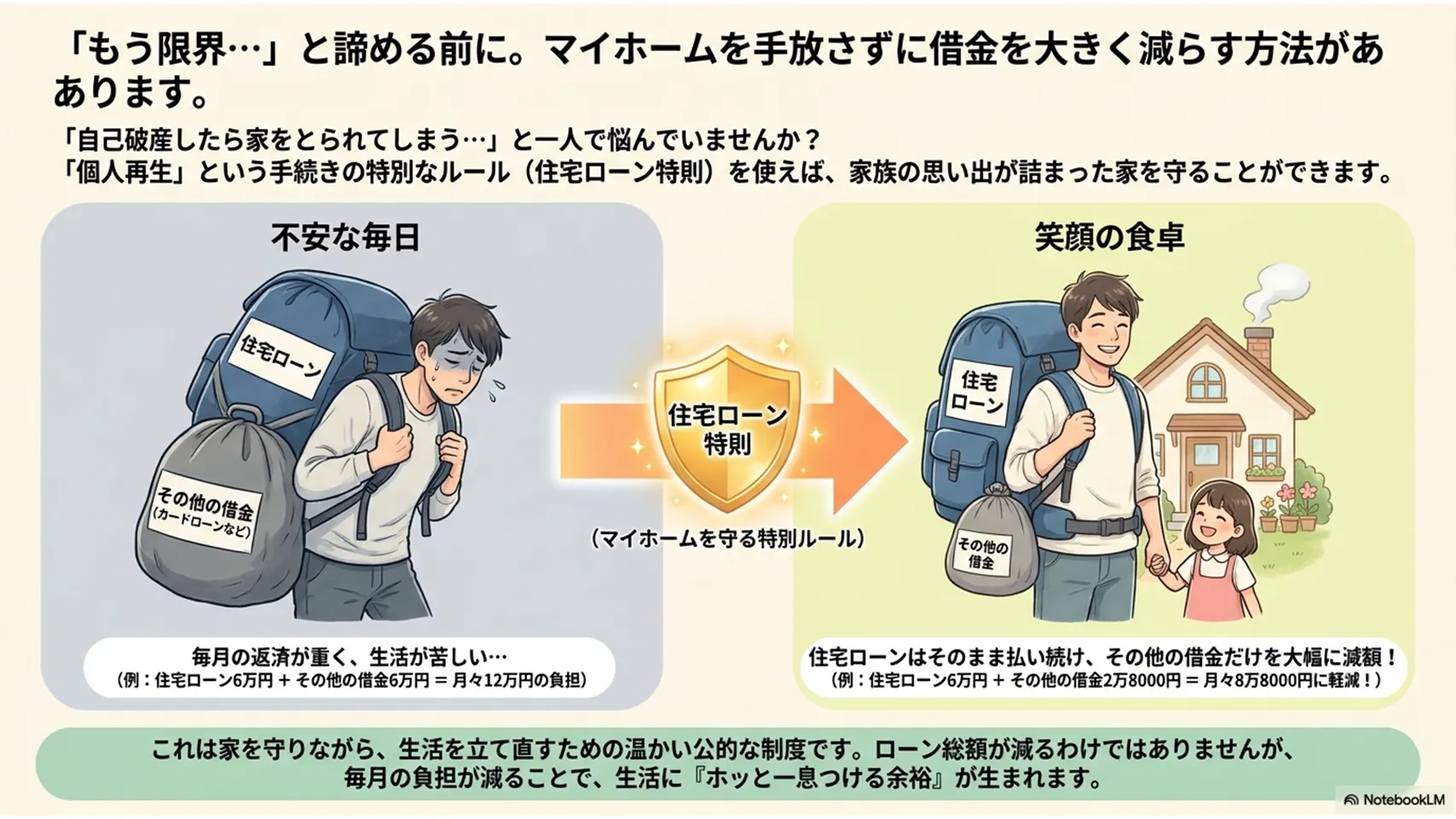

個人再生で家を残す方法|住宅資金特別条項(住宅ローン特則)の条件と効果を押さえるうえで、まず大事なのはこの制度の立ち位置です。住宅資金特別条項とは、個人再生の中で「住宅ローンだけは従来どおり返す」ことを認めてもらい、自宅を手放さずに済ませるための仕組みです。住宅ローン以外の借金は減額し、家の担保である抵当権は残す。仕組みは少し複雑ですが、図でいえば「家は守る、ほかの借金は圧縮する」という発想に近いでしょう。

抵当権とは、返済が止まったときに銀行などが家を処分できる権利です。通常ならこの権利がある限り、滞納が続けば競売に進みます。ところが住宅資金特別条項を使えば、一定の条件のもとで分割返済を続ける前提に切り替えられます。ここが個人再生の強みです。自己破産よりも、家を残したい人に向いた制度だと私は考えます。

住宅資金特別条項を利用するための5つの条件と該当しないケース

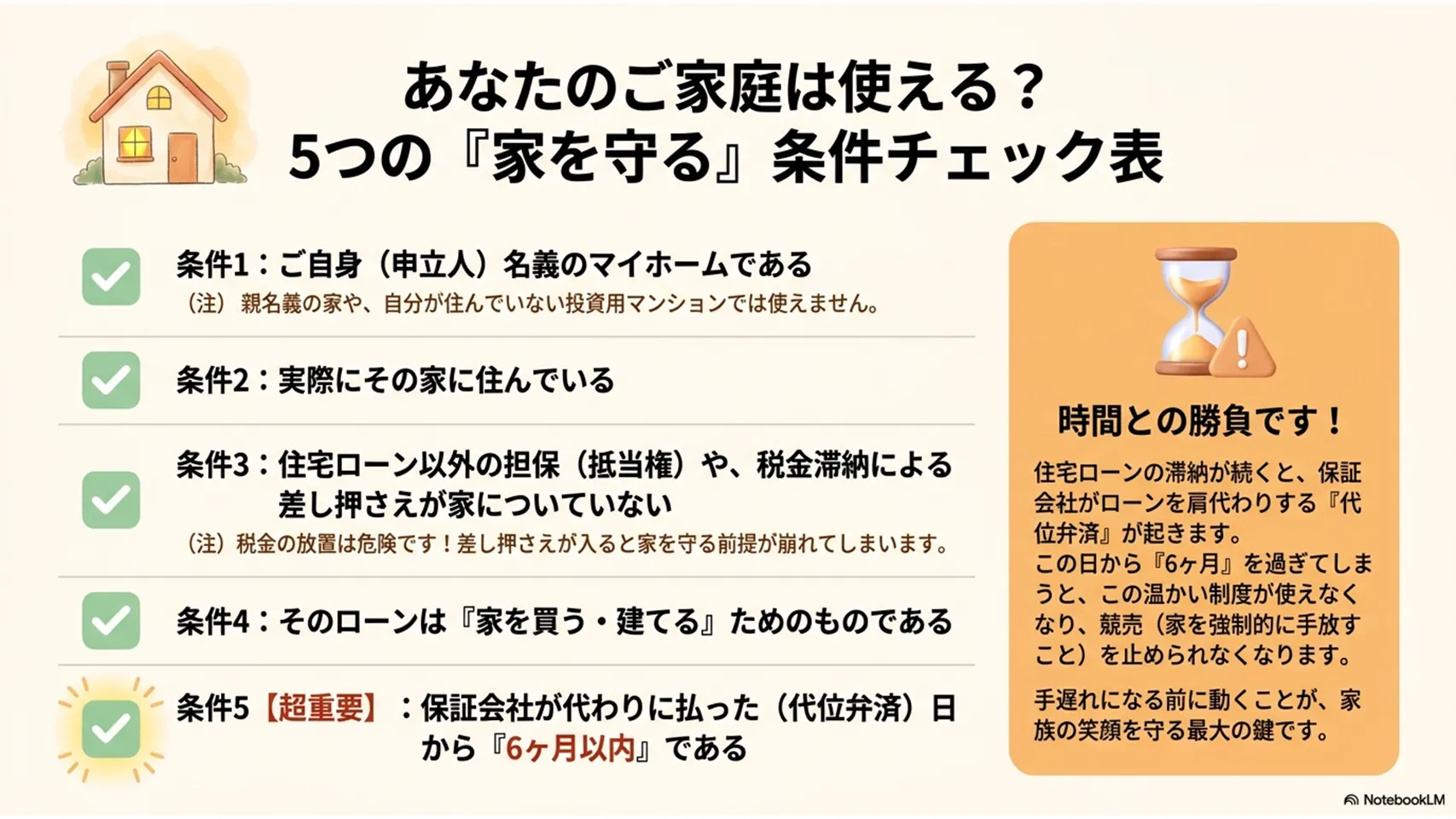

住宅資金特別条項には、はっきりした条件があります。第一に、自分名義の住宅であること。第二に、自宅として使っていること。第三に、住宅ローン以外の抵当権や差押えが原則ついていないこと。第四に、住宅の購入や建設のためのローンであること。第五に、保証会社が代位弁済している場合は、代位弁済から6か月以内に申し立てることです。この期限は見落としやすく、実務上かなり重いポイントです。

該当しない例も明確です。たとえば、投資用マンションで自分が住んでいない場合は対象外です。店舗兼住宅でも、店舗部分が大きすぎれば外れます。二世帯住宅で自分の居住部分が2分の1未満なら厳しいでしょう。おまとめローンの抵当権が追加され、その抹消に応じてもらえないケースも難所です。税金滞納で差押えが入っているときも要注意。条件を満たすかどうか、感覚ではなく書類で確認するしかありません。

申立て前に見ておきたい該当しないケースの具体例

「自宅だから大丈夫」と思い込みやすいのですが、そこが落とし穴です。たとえば、親名義の家に住んでいるだけでは使えません。離婚後に配偶者名義へ変わっていた場合も同様です。住宅ローンが一本なら通ると思っていたのに、実はリフォームローンや事業用融資の担保がついていた、という話も珍しくありません。ここで外れると後戻りがききません。代位弁済後6か月を過ぎれば、かなり厳しい局面になります。

必要書類と申立手順|申立てから認可決定までの流れ

個人再生を進めるには、まず書類をそろえます。収入証明書、給与明細、源泉徴収票、家計簿、住民票、登記事項証明書、住宅ローン残高証明書、返済予定表、抵当権関係の資料、代位弁済があるなら代位弁済証明書が必要です。これらは単なる添付資料ではなく、住宅を残せるかを裁判所が判断する材料になります。書類の抜け漏れは、想像以上に手続きを遅らせます。

流れはおおむね次の順番です。申立てをし、裁判所が再生手続開始を判断します。続いて再生計画案を作成し、債権者の意見を確認します。その後、債権者集会や書面審査を経て、認可決定に至ります。全体として数か月単位の手続きになるのが普通です。焦って出すより、内容を整えて出した方が結果はよくなりやすい。ここは本当にそうです。

申立てから認可までのタイムライン

申立て直後は、家計や借入状況の棚卸しが中心になります。1か月前後で再生計画案の骨格を固め、2〜3か月ほどで裁判所や関係者とのやり取りが進むイメージです。案件によって前後しますが、書類が揃っていれば流れはかなりスムーズです。逆に、住宅ローン残高や代位弁済の時期が曖昧だと止まります。スピード勝負の場面もあります。

認可決定後の住宅ローン処理と支払い方法(リスケ・代位弁済の扱い)

認可決定が出たあとは、住宅ローンの扱いが落ち着きます。基本は住宅ローンをそのまま支払い続け、住宅ローン以外の債務を圧縮した状態で返済を進めます。住宅ローン自体は減額されないのが前提です。ここを誤解すると危ない。家を守る制度であって、ローン総額を丸ごと軽くする制度ではありません。

返済が厳しい場合は、返済期間を延ばすリスケジュールが問題になります。一定の要件を満たす場合には、返済期間を延長して月々の返済負担を軽減できることがあります。ただし、完済時に70歳未満であることなどの要件があります。代位弁済がすでに起きていても、期限内の申立てなら扱いが変わる余地があります。保証会社が一時的に肩代わりしていても、認可後の支払いは計画に沿って進みます。抵当権そのものが消えるわけではない点も忘れてはいけません。

ケース別の支払いイメージ

銀行に直接返すケースでは、これまでの返済口座や引き落とし方法が続く形になります。代位弁済後のケースでは、保証会社への対応が絡むため、当初の返済先と違って見えても慌てないことが大切です。実務では、弁済条件の整理が先、支払い方法の固定が後という順番になります。見た目は地味ですが、ここが崩れると家は守れません。

住宅資金特別条項で得られる効果(メリット)と具体例

この制度の強みは、家を残しながら家計を立て直せることです。住宅ローン以外の借金が大きく減るため、毎月の返済総額を現実的な水準に寄せられます。たとえば住宅ローン6万円、他の借金6万円で月12万円の返済が、特則利用後は住宅ローン6万円と他債務2万8000円程度になる可能性があります。差は大きい。体感として、生活の息が少し戻るレベルです。

代位弁済後であっても住宅ローン特則を利用できれば、一括請求を回避できる可能性があります。競売が進んでいても、裁判所による競売手続の中止が認められれば、時間を確保できる場合があります。この「時間を買える」効果が大きいのです。家族の生活基盤を維持したまま立て直せるのは、かなり実務的なメリットでしょう。感情論ではなく、生活再建の現実解として強い制度です。

具体例で見るメリットの実感

月12万円の返済が重くて滞納し始めた人でも、住宅ローン特則が入ると返済が分散され、家を出ずに済む余地が生まれます。競売は一度進むと冷たい手続きですが、中止できれば通学や通院、転居費用の問題を先送りではなく回避できます。かなり大きい違いです。

利用時の注意点・デメリット(税金滞納・保証会社代位等のリスク)

住宅資金特別条項は万能ではありません。まず、住宅ローンは減額されません。返済原資が足りない人には、かえって重荷になることがあります。官報掲載も避けられず、信用情報には事故情報が残るため、新規ローンやクレジットカードの審査は当面厳しいでしょう。ここはきれいごとでは済みません。

税金滞納にも注意が必要です。固定資産税や住民税は個人再生でも減額されず、差押えに発展すると家を守る前提が崩れます。差押えが入ったら、早急に分納交渉や解除交渉を進めるしかありません。保証会社が代位弁済した場合は、6か月以内の申立てを逃すと使えない可能性が高くなります。新規借入に頼れない点も痛いところです。私はここを軽く見るのは危険だと思います。

リスクへの対処法

税金は放置しないこと。代位弁済があれば日付を必ず確認すること。信用情報の影響は長引く前提で、生活費の組み直しを先に考えることです。住宅を守る手続きと、家計を守る準備はセットです。

住宅資金特別条項を使えない場合の代替策(別除権協定・任意売却など)

使えないなら、別の選択肢を検討します。別除権協定は、担保権者と別途合意して返済条件を調整する方法です。合意が必要なので万能ではありませんが、話し合いで道が開くことがあります。任意売却は、自主的に売って残債を整理する方法です。競売より高く売れやすく、引っ越しの段取りも立てやすい点が利点です。

任意整理は、無担保の借金が中心なら有効です。住宅ローンを抱えたまま家を残したいなら力不足になることが多いものの、全体の返済額を抑える入口にはなります。自己破産は家を残しにくい反面、生活再建を最優先したいときには現実的です。収入見込みがあるなら個人再生、厳しいなら売却や自己破産寄り、と考えると整理しやすいでしょう。住宅の流動性、つまり売りやすさも判断材料になります。

選び方の目安

家をどうしても残したい、返済原資も見込めるなら別除権協定や個人再生が候補です。返済継続が難しいなら任意売却の方が傷は浅いことがあります。迷う場面では、机上の理屈より家計の現実を優先した方がいい。そこはかなり重要です。

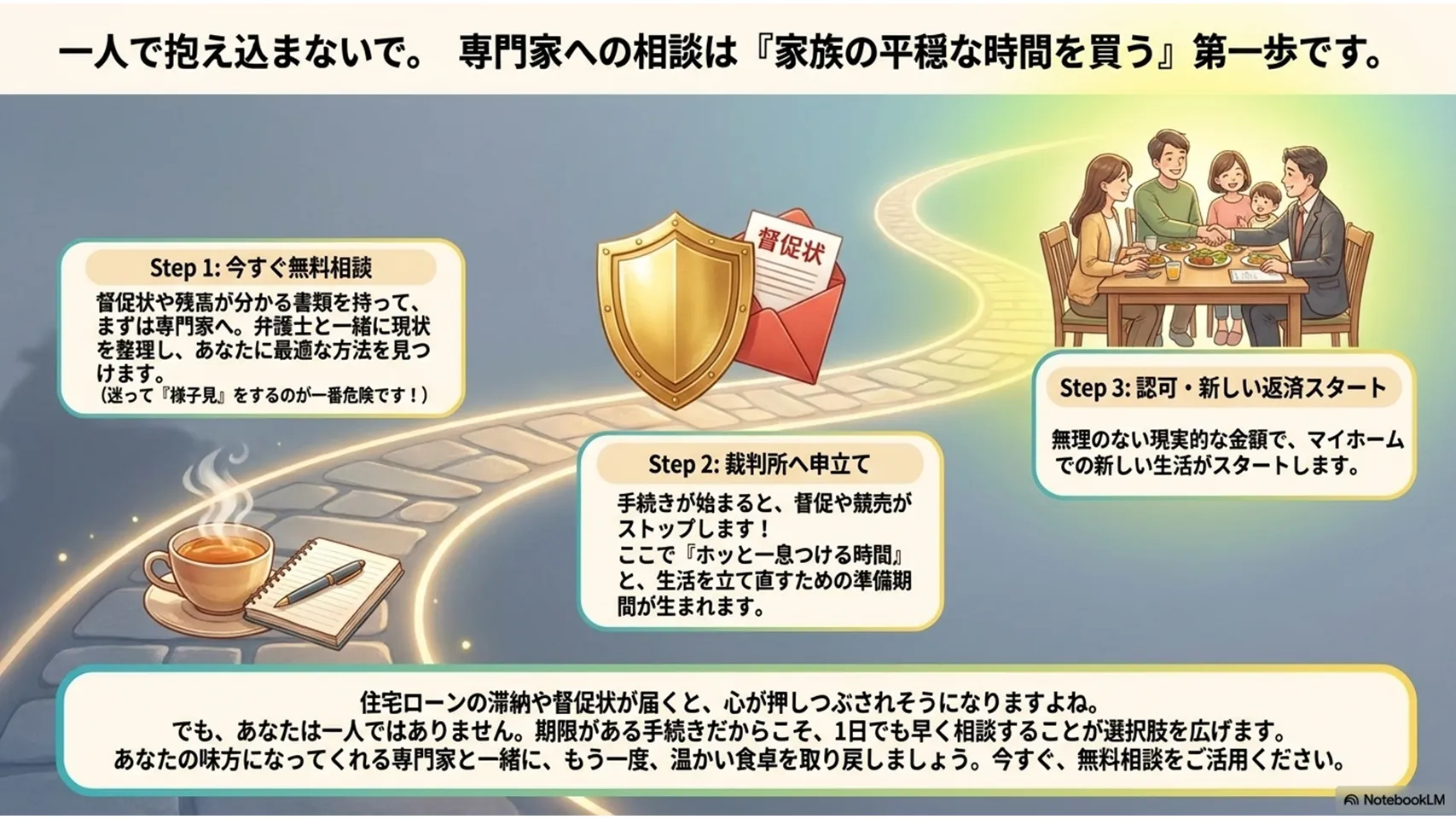

専門家に相談するタイミングと無料相談の活用方法

相談は早いほど有利です。代位弁済直後、督促が激しくなった時点、差押え通知が届いた時点、競売の申立てが見えた時点が目安になります。とくに住宅を残したいなら、期限のある手続きが多いため、様子見が一番危ない。1週間遅れるだけで選択肢が減ることもあります。

無料相談では、残債はいくらか、住宅ローン以外の借金はいくらか、代位弁済日や差押えの有無、収入と家計収支、必要書類の不足を確認します。個人再生で行けるのか、別の手段がよいのかを見極める場だと考えてください。弁護士に聞くべきことを事前にメモしておくと、相談の質が上がります。ここでの準備が、後の数か月を左右します。

無料相談で確認したいポイント

「家を残したい意向が通るか」「期限切れのリスクはないか」「今すぐ集める書類は何か」。この3点は必須です。ぼんやりした相談より、具体的な数字を持って行く方が答えは明確になります。

まとめ:自分が利用可能かを判断するチェックリスト

最後に、個人再生で家を残す方法|住宅資金特別条項(住宅ローン特則)の条件と効果を、自己判定しやすい形で整理します。次の質問に「はい」が多ければ、検討の余地があります。

- 自分名義の自宅を持っているか

- その家に実際に住んでいるか

- 住宅ローン以外の担保権や差押えが入っていないか

- ローンが住宅の購入・建設のためのものか

- 保証会社の代位弁済から6か月以内か

- 住宅ローン以外の借金が重すぎて任意整理では足りないか

- 個人再生後も住宅ローンを払える収入があるか

- 税金の滞納や差押えがないか、または解消できそうか

- 住宅ローンの残高や必要書類をすぐ確認できるか

- 競売や督促が進む前に動ける状態か

ひとつでも不安があるなら、早めに弁護士へ相談してください。とくに代位弁済後、差押え、競売開始のいずれかが見えたら、先延ばしは不利です。家を守れるかどうかは、判断の速さで決まる場面が多いのです。