自己破産とは(概要)

自己破産とは、返済が難しくなった借金について、裁判所に申し立てて支払い義務の免除を目指す手続きです。目的は、借金を整理して生活を立て直すこと。言い換えると、もう返せない状態から抜け出すための最終手段です。

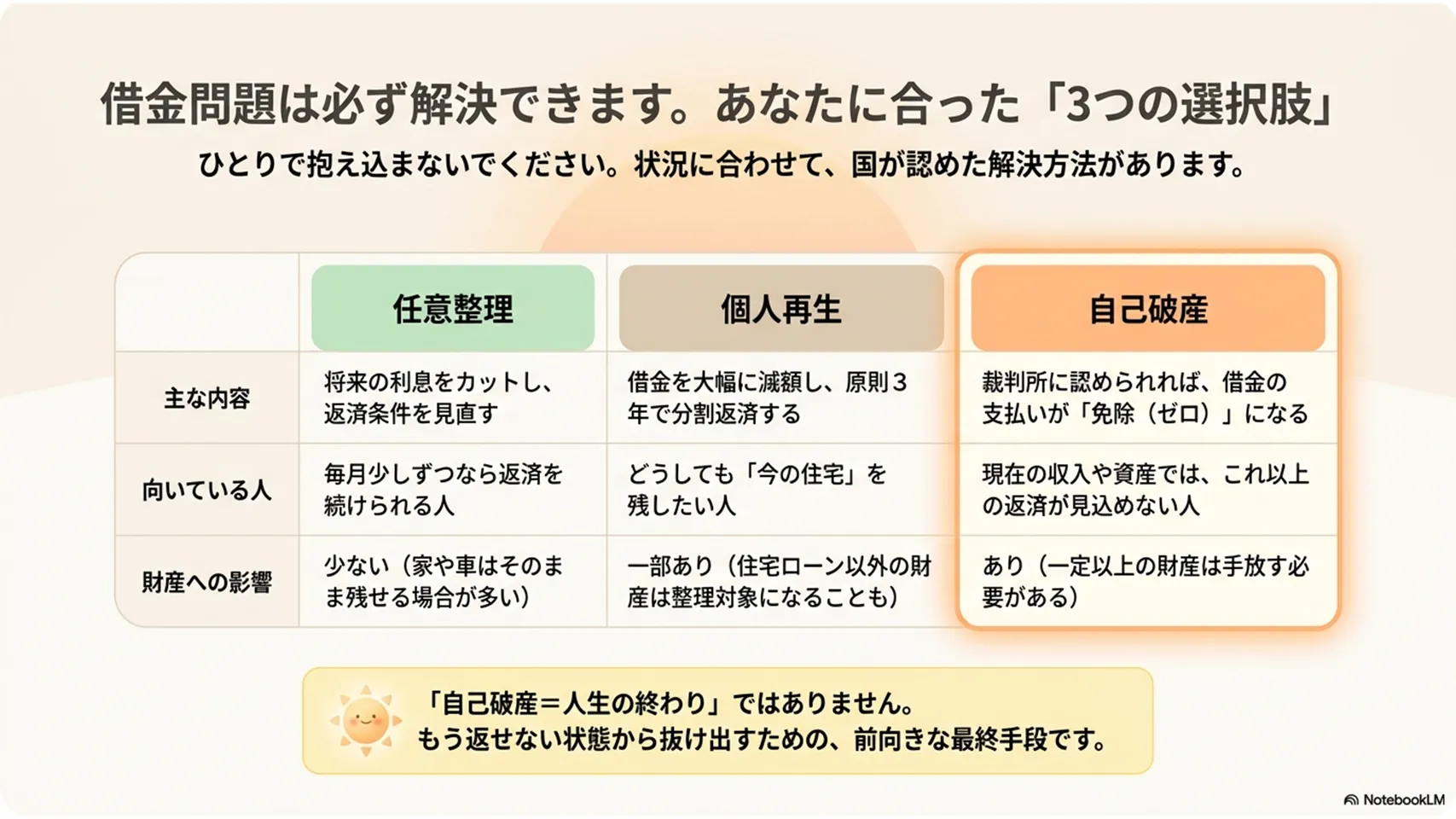

債務整理には任意整理、個人再生、自己破産があります。任意整理は将来利息をカットして月々の返済を軽くする方法、個人再生は借金を大きく減らして原則3年で返す方法、自己破産は、裁判所から免責許可を受けることで、原則として借金の支払い義務の免除を目指す手続きです。下の比較表を見ると、違いがかなりはっきりします。

| 手続き | 主な内容 | 向いている人 | 財産への影響 |

|---|---|---|---|

| 任意整理 | 返済条件を見直す | 返済を続けられる人 | 少ない |

| 個人再生 | 借金を大幅に減額して返済 | 住宅を残したい人 | 一部あり |

| 自己破産 | 借金の支払いを免除してもらう | 返済の見込みがない人 | あり |

「自己破産のメリット・デメリットとは?」と考えるときは、借金の額だけでなく、収入や資産、家族構成まで一緒に見ていくのが大事です。ここを外すと、選び方を誤りやすい。かなり重要です。

自己破産のメリット

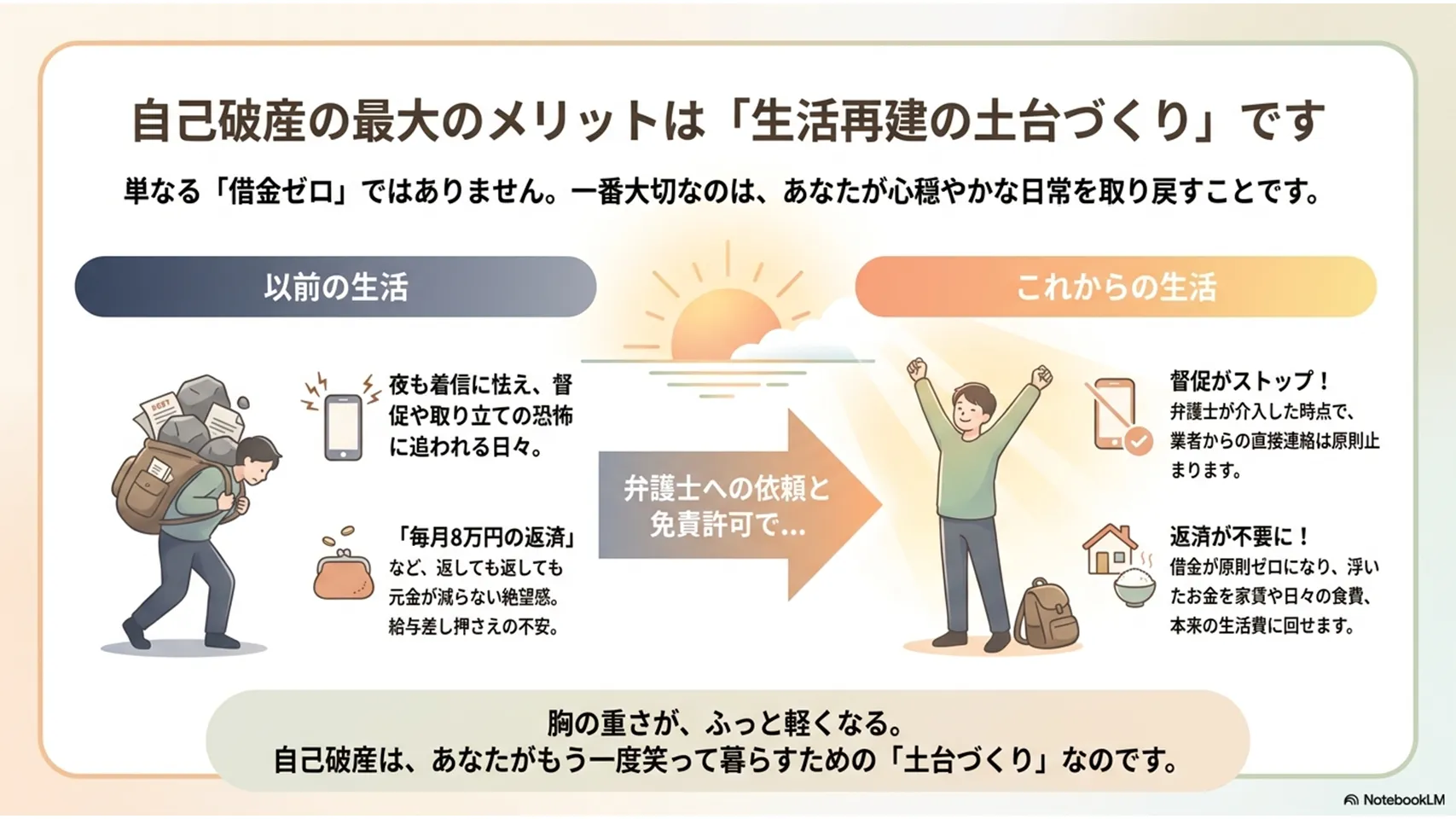

自己破産のいちばん大きな利点は、借金の返済から解放されることです。胸の重さが、ふっと軽くなる人は多いでしょう。現実的にも精神的にも、かなり大きな違いがあります。

- 借金が原則ゼロになる

免責が認められれば、クレジットカードや消費者金融などの返済が不要になります。たとえば毎月8万円の返済が消えると、家賃や食費に回せるお金が戻ってきます。 - 督促や取り立てが止まる

弁護士に依頼して受任通知が送られると、貸金業者からの直接の連絡は原則止まります。夜に着信を気にする生活から抜けやすくなります。 - 差し押さえの不安を減らせる

返済不能の状態を放置していると、給与や預金の差し押さえに進むことがあります。自己破産の申立てにより、差押えの進行が制限される場合があります。 - 生活再建の見通しが立つ

借金返済に追われないだけで、家計の立て直しはかなり進みます。自己破産の大きな意義は、生活再建の土台を作れる点にあります。単なる「借金ゼロ」ではなく、再出発の土台づくりです。

自己破産のデメリット(生活別の影響で比較)

自己破産は楽になる面が大きい一方、生活への影響もあります。怖がらせる必要はありませんが、知っておかないと後で驚きます。分けて見ると整理しやすいです。

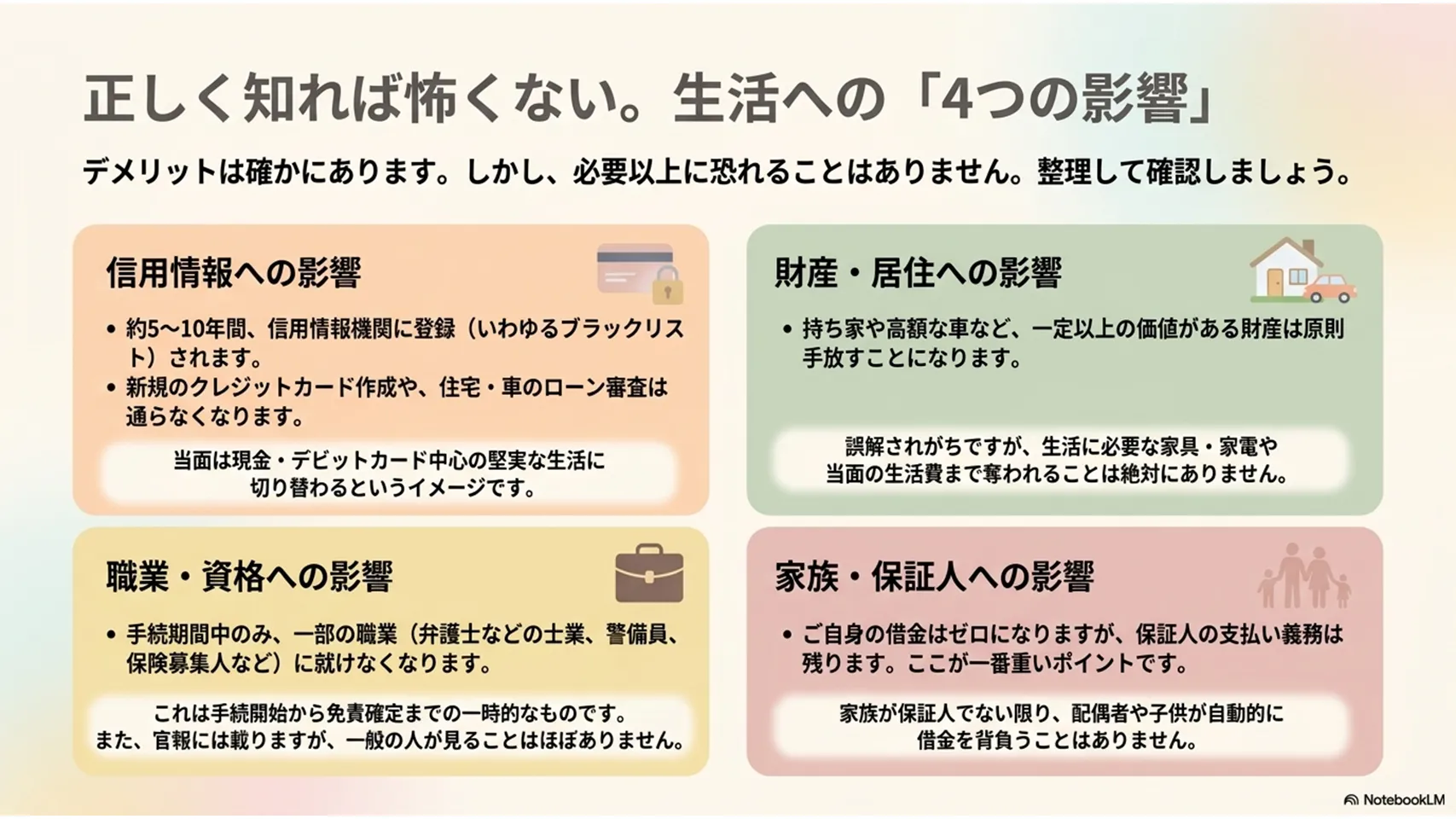

信用情報への影響

自己破産をすると、信用情報機関に事故情報が登録されます。いわゆる「ブラックリスト」と呼ばれる状態です。登録期間は信用情報機関や登録内容によって異なりますが、一般的には5~7年程度、長い場合は10年程度とされています。クレジットカードの新規作成、住宅ローンや自動車ローンの利用は難しくなります。現金中心の生活に切り替わるイメージです。

財産・居住への影響

一定以上の価値がある財産は、原則として処分対象になります。たとえば高額な車や持ち家は手放すことになる可能性があります。ただし、生活に必要な家財まで失うわけではありません。ここは誤解が多い部分です。

職業・資格への影響

破産手続中は、一部の職業で制限があります。弁護士や司法書士などの士業、警備員、保険募集人などには一時的な資格制限があります。制限は手続開始から免責確定までの一時的なもの。長く続く話ではありません。官報掲載はありますが、日常的に官報を見る人は少ないので、実際には気づかれにくいです。

家族・保証人への影響

本人の借金は原則整理できますが、保証人の支払い義務は残ります。ここは非常に重い。家族が保証人になっている場合は、事前に事情を共有しておくことが望ましいでしょう。配偶者が自動的に破産することはありませんが、家計への影響は出ます。離婚に直結するわけでもありませんが、隠したまま進めると関係がこじれやすいでしょう。

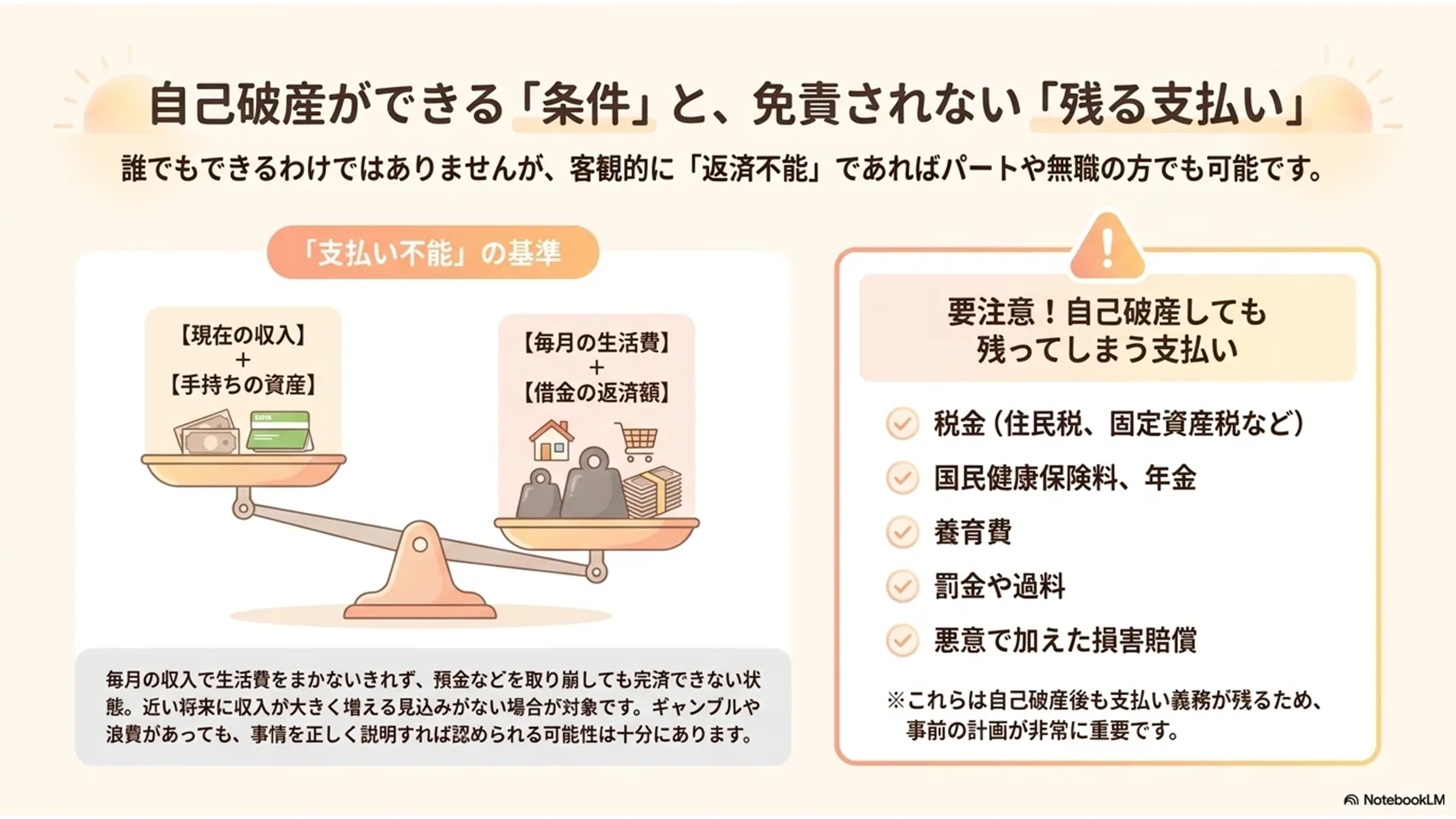

自己破産ができる条件(適用基準)

自己破産は「借金があるから誰でもできる」わけではありません。裁判所は、返済不能かどうかを見ます。目安は、今の収入や資産では借金を返しきれない状態です。

- 支払い不能であること

毎月の収入で生活費と返済をまかなえず、継続して返済できない状態です。 - 返済の見込みがないこと

近い将来に収入が大きく増える見込みが薄い場合、自己破産が検討されます。 - 資産で完済できないこと

預金や不動産、保険の解約返戻金などを使っても足りないときが対象です。 - ギャンブルや浪費があっても即不可ではないこと

使い込みがあると免責に不利になることはありますが、必ずできないとは限りません。事情の説明が重要です。 - 収入が少ない人は有力な候補

パート、アルバイト、無職でも、返済不能なら申し立ては可能です。

判断に迷うケースほど、早めに相談したほうがいい。自己判断で放置すると、選択肢が狭まる可能性があります。

自己破産の手続きの流れ(ステップ別)

自己破産は、相談してすぐ終わる手続きではありません。順番を知っておくと、不安がかなり減ります。全体の目安は3か月から1年程度です。管財事件か同時廃止かで差が出ます。

1. 弁護士や司法書士に相談

借金の状況、収入、家族構成、財産を整理します。準備する書類は、借入先一覧、通帳、給与明細、家計簿、保険証券、ローン明細などです。

2. 受任通知の送付

弁護士が依頼を受けると、債権者へ受任通知を送ります。ここで督促が止まります。精神的な負担が軽減される場面といえるでしょう。

3. 申立て書類の作成・提出

申立書、陳述書、債権者一覧表などをそろえて裁判所へ提出します。資料の正確さが大切です。

4. 審尋・破産手続開始決定

裁判所で事情を確認され、破産手続開始の決定が出ます。簡単な面談で終わることもあります。

5. 免責審尋・債権者集会

管財事件では、財産状況の確認や債権者集会が行われます。通常は1回程度です。

6. 免責許可決定

免責が確定すれば、原則として借金の支払い義務はなくなります。

弁護士に依頼すると、書類作成の負担が軽くなり、手続きの見通しも立ちやすい。精神面の支えとしても大きいです。

費用の目安と免責されない債務(非免責債務)

自己破産には費用がかかります。ここを見落とすと、申し立ての準備でつまずきます。とはいえ、払えないから無理、とは限りません。分割や法テラスの利用ができます。

費用の目安は、弁護士費用が20万〜50万円前後、裁判所費用が同時廃止事件で1万〜3万円程度、管財事件では20万〜50万円以上かかることもあります。財産や事案の難しさで変動します。法テラスを使えば、立替制度を利用できる場合があります。

非免責債務は、自己破産をしても免除されない借金です。代表例は税金、罰金、過料、養育費、悪意で加えた損害賠償、従業員の給料などです。住民税や固定資産税も原則残ります。ここはかなり大事です。全部ゼロになるわけではありません。

費用が心配なら、早めに弁護士や法テラスへ相談しましょう。分割払いに対応する事務所も少なくありません。

よくある質問(会社にバレる?家族への影響は?)

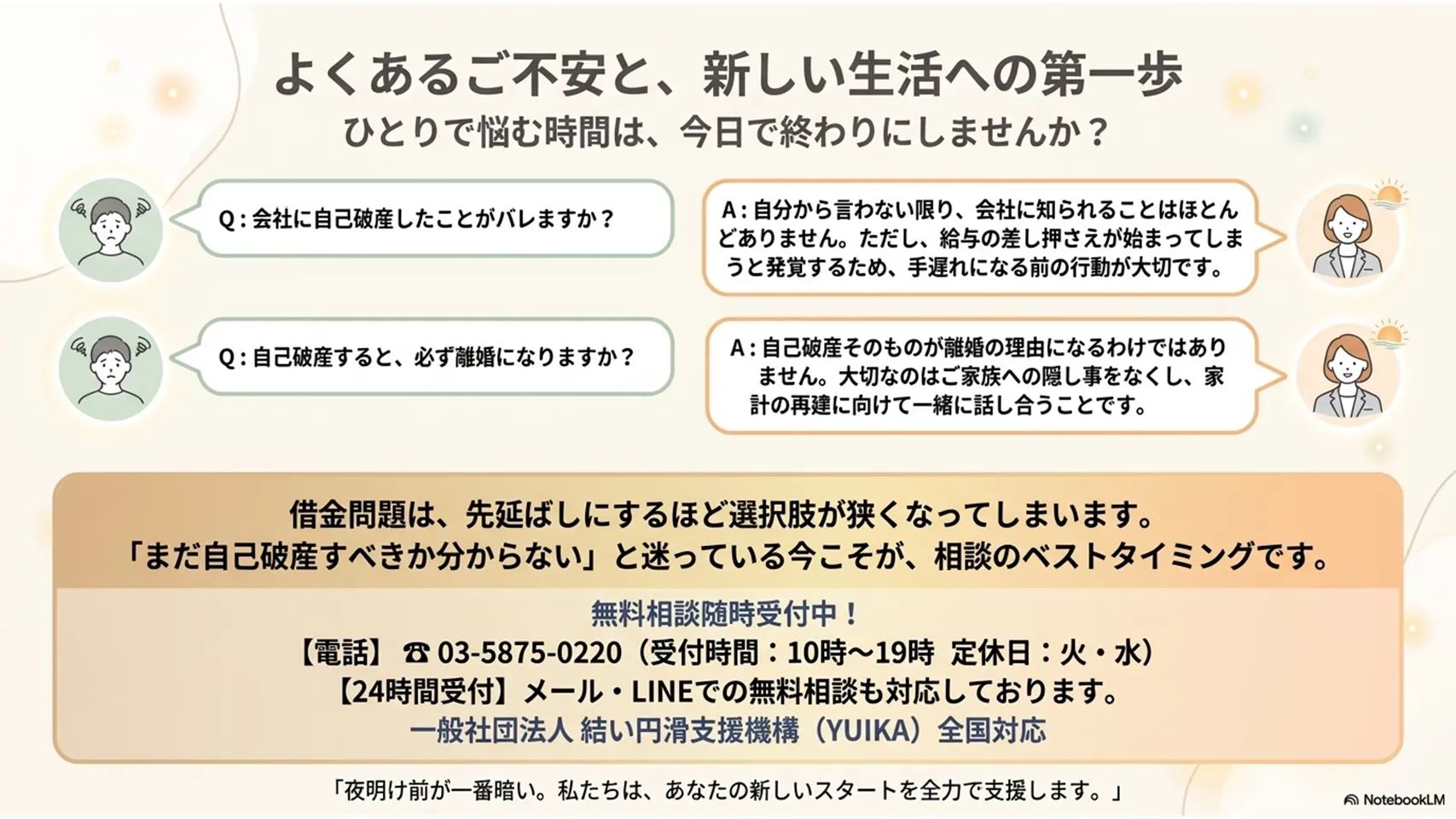

会社にバレる?

通常は自分から言わなければ、すぐに会社へ知られることは多くありません。ただし、職業制限のある仕事では影響が出るため注意が必要です。給与差し押さえが進んでいる場合は、発覚しやすくなります。

家族や配偶者への影響は?

本人が破産しても、家族が自動的に借金を負うわけではありません。影響が出るのは、家族名義の財産や、家族が保証人になっている場合です。生活費の見直しは必要になることがあります。

保証人への影響は?

保証人には請求がいきます。これは避けられません。保証人には早めに事情を説明することが重要です。黙って進めると、後で大きな問題になります。

離婚への影響は?

自己破産だけで離婚になるわけではありません。ただし、家計の混乱や隠し事があると関係が悪化しやすいです。財産分与が絡む場合は、破産手続との整理が必要になります。

詳しい影響が気になる方は、関連箇所を読み返すと整理しやすいでしょう。自己破産は、知らないまま進めるより、知ったうえで動くほうが圧倒的に楽です。

まとめ(検討のためのチェックリスト)

自己破産のメリット・デメリットとは?と迷ったら、次の点を確認してください。

- 借金が返せる見込みは本当にないか

- 収入と生活費を差し引いても返済が厳しいか

- 財産を残したい気持ちが強いか

- 保証人がいる借金か

- 税金や養育費など、残る債務があるか

- 職業制限のある仕事に就いているか

- 会社や家族への影響を事前に整理できるか

今すぐ弁護士に相談したほうがいいのは、督促が続いている人、差し押さえの不安がある人、保証人への影響が大きい人です。自己判断で検討できるのは、借金額、収入、財産、家計の見直しまで。そこを超えるなら、専門家に任せたほうが早いです。

借金問題は、先延ばしにするほど選択肢が狭くなります。迷っている段階でも相談していい。むしろ、迷っている今が相談のタイミングです。