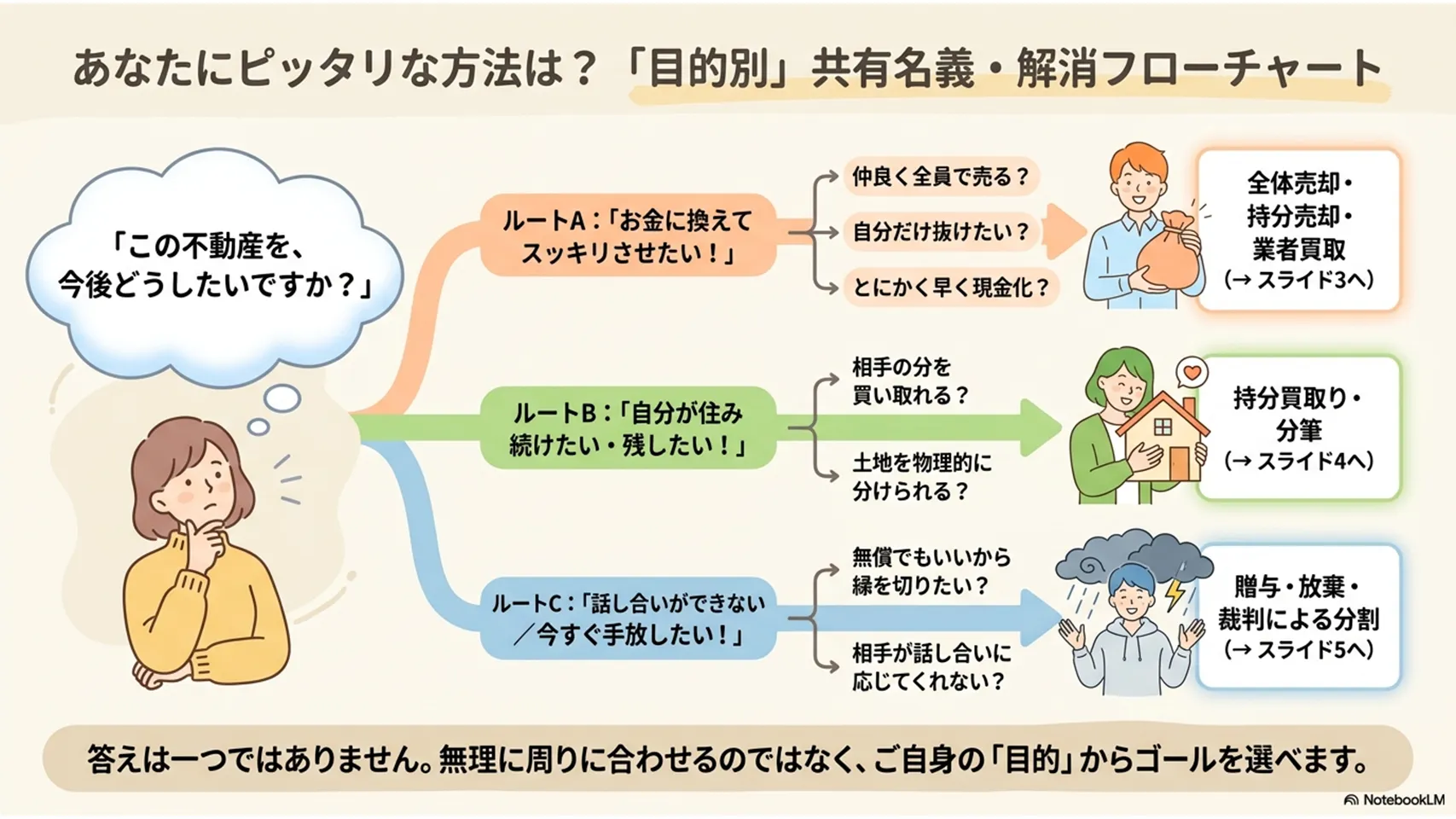

共有名義の解消方法8選(比較と判断フロー)

「共有名義の解消方法8選|所有リスクやトラブルの対処法を徹底解説」の内容を、まずは一気に整理します。共有名義を外したい理由は人それぞれで、答えも一つではありません。即現金化を重視するなら売却や持分売却、単独名義を目指すなら買い取りや分筆、手間を減らしたいなら業者売却や放棄が候補です。話し合いが進まないなら、最後は共有物分割請求という強い手もあります。

ざっくり判断するなら、次の順番がわかりやすいでしょう。すぐお金にしたいなら「全体売却」「持分売却」「買取業者売却」。自分で使い続けたいなら「他共有者の持分を買い取る」「分筆」。とにかく早く終わらせたいなら「放棄」「贈与」。合意不能なら「共有物分割請求」。この記事では、実務でつまずきやすい点まで含めて、使える順に解説します。

目的別の選び方

現金化を優先するなら、まず売れるかどうかを見ます。単独名義にこだわるなら、他の共有者との交渉が本丸です。費用を抑えたい気持ちは自然ですが、安さだけで動くと後悔しやすい。特に相続絡みの共有は、早い段階で方向性を決めたほうがいいです。放置はじわじわ効いてきます。

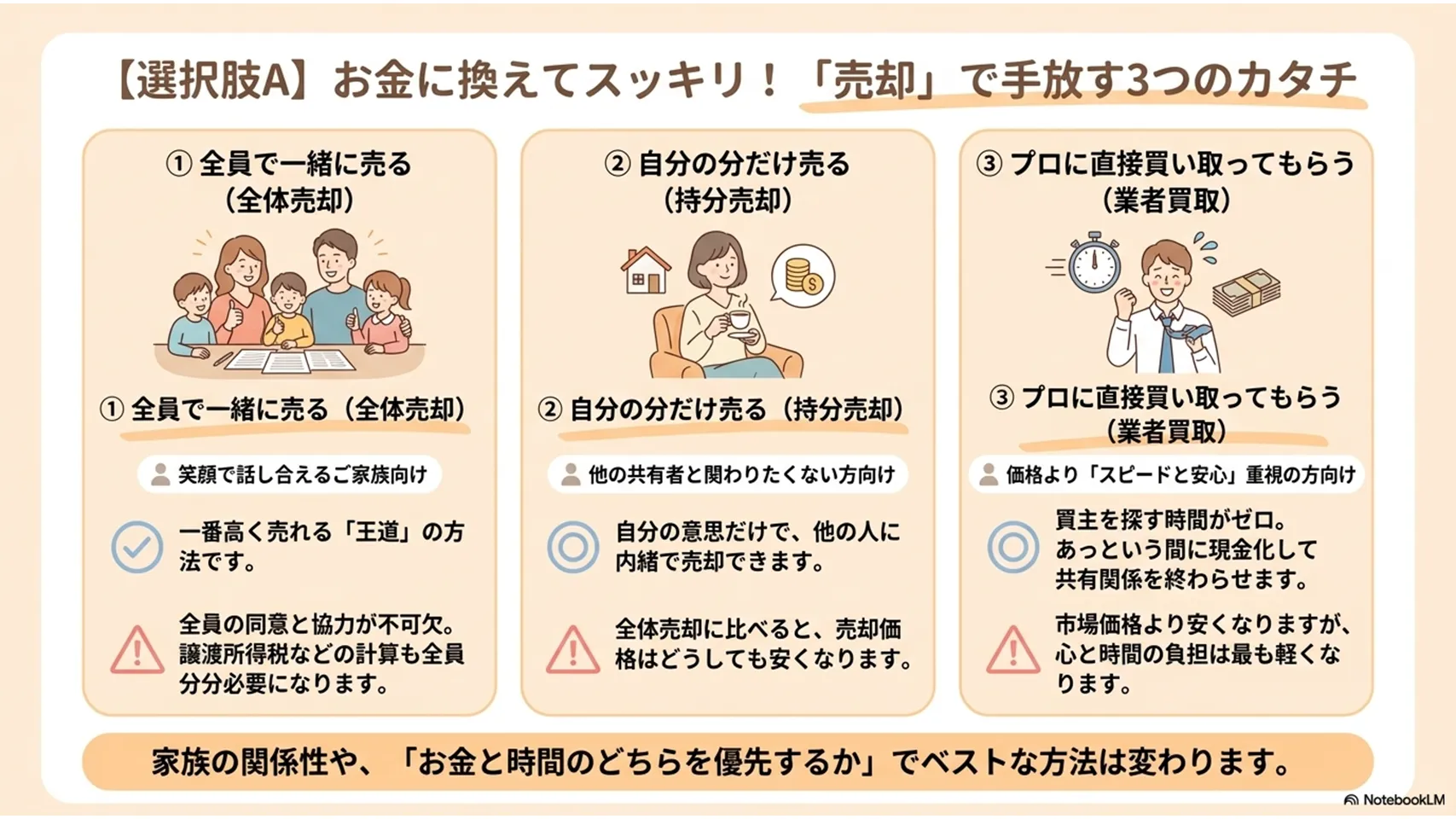

1. 全員の同意で不動産全体を売却する

最もシンプルなのは、共有者全員で合意して不動産全体を売る方法です。共有状態そのものを終わらせられるので、話がまとまるならかなりきれいに片付きます。流れは、査定、条件整理、合意形成、媒介契約、売買契約、決済・引渡し、代金清算という順番です。図面よりも、実際は人間関係の整理が大事。ここがいちばん重い。

査定では複数社に見てもらうと相場感がつかみやすくなります。合意形成では、売却価格だけでなく、引渡し時期、残置物、測量の要否、仲介会社の選定まで確認したいところです。売買後は持分割合に応じて配分するのが基本ですが、実際には共有者間の協議で調整することもあります。ここを曖昧にすると、最後に揉めます。

合意が取れないときの代替手段

全員同意が難しいなら、いきなり諦める必要はありません。他の共有者に持分を売る、業者に売る、共有物分割請求を検討する流れです。全体売却は価格面で有利になりやすい反面、譲渡所得税、仲介手数料、抵当権抹消の有無など、出口でのコスト確認が欠かせません。売ったあとの税金まで見ておくと失敗しにくいです。

2. 他の共有者に自分の共有持分を売却する

共有持分だけなら、原則として他の共有者の同意なしで売却できます。相手が身内なら話もまとまりやすく、第三者に渡すより波風が立ちにくいのが利点です。実務では、まず持分割合、利用状況、建物の老朽化、賃貸中かどうかを確認し、価格の根拠を作ります。相場は単純な按分より低くなることが多い。そこが交渉の出発点です。

流れは、査定、売却先の候補選定、価格交渉、売買契約、代金受領、所有権移転登記です。登記は司法書士に依頼するケースが一般的で、必要書類の抜けがあると止まります。とくに印鑑証明書、固定資産評価証明書、登記識別情報は要確認です。買主が共有者なら、持分が増えるだけなので、単独名義に近づける途中手段としても使えます。

価格交渉と税務の見方

持分価格は、全体価格×持分割合で機械的に決めると、たいてい交渉がこじれます。利用制限や将来の処分しやすさを反映して、一定のディスカウントが入るのが普通です。譲渡所得が出れば税金がかかりますし、極端に安く売ると贈与と見なされるおそれもあります。ここは軽く見ないほうがいい。税務の視点は必須です。

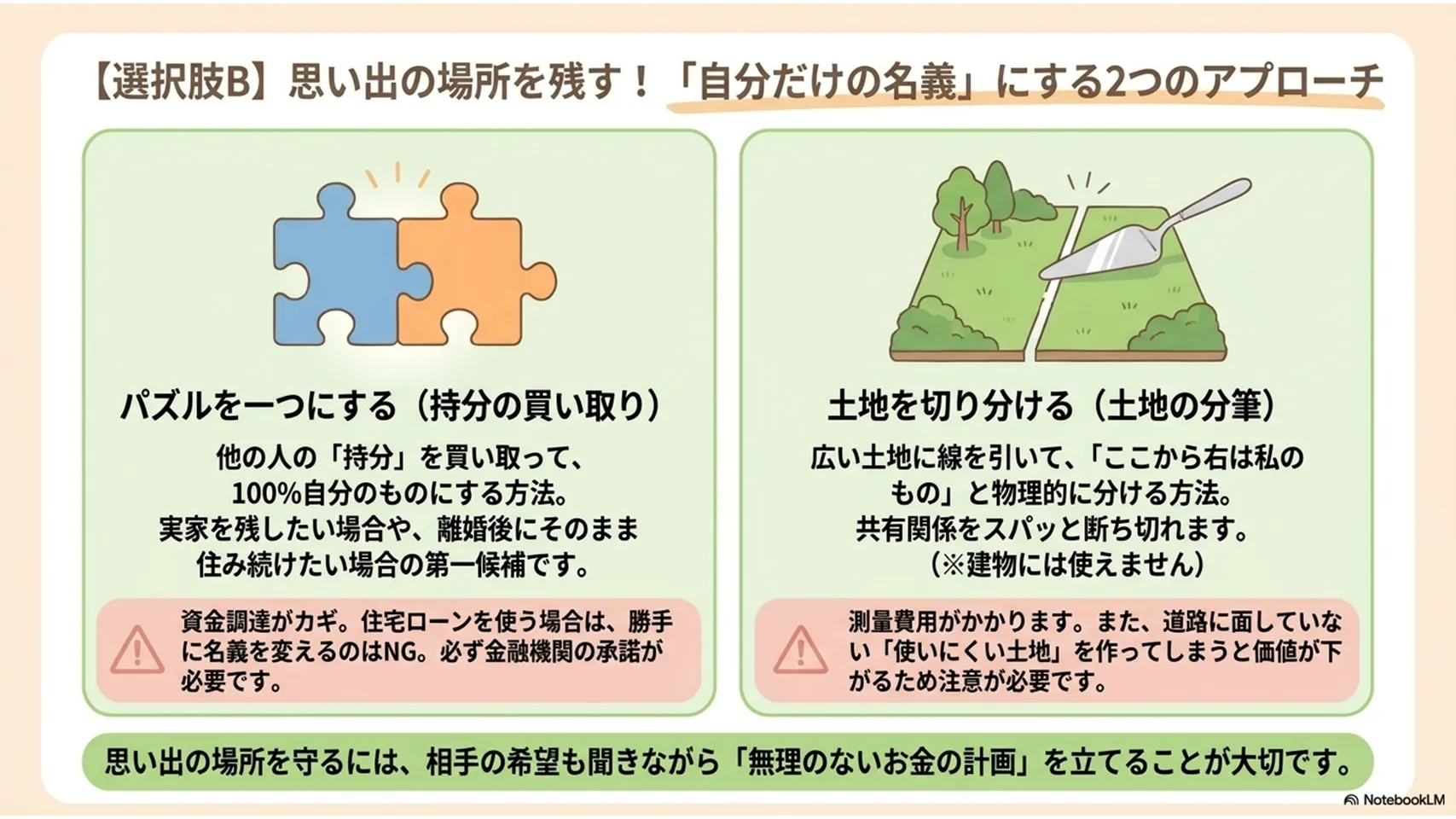

3. 他の共有者の共有持分をすべて買い取る(単独化)

自分がその不動産を使い続けたいなら、他の共有者の持分を全部買い取り、単独名義に変える方法が王道です。共有状態のストレスを根本から消せるので、私はかなり実務的だと感じます。相続で実家を残したい、事業用地を一人で管理したい、離婚後も家を取得したい。こうした場面では有力です。

交渉では、いきなり「全部売ってください」ではなく、相手の希望額や売却時期を先に聞くほうが早いです。資金が足りない場合は、金融機関の借入、親族からの資金援助、分割払いの合意などを検討します。ローンを使うなら、名義変更と同時に金融機関の承諾が必要なことがあります。ここを飛ばすと、後で詰みます。

買い取り後の登記と税務

買い取り後は、所有権移転登記と、必要に応じて抵当権の整理を進めます。住宅ローンが残っている場合、勝手に名義だけ変えるのは危険です。金融機関の承諾を得ないまま動くと、契約違反になることがあります。税務では、買い取る側は取得費や登録免許税、不動産取得税を意識し、売る側は譲渡所得を確認します。単独化は気持ちいいですが、手続きは意外と重いです。

4. 土地の分筆で単独名義にする

土地なら、分筆してそれぞれを単独名義にする方法があります。つまり、1筆の土地を複数の区画に分け、それぞれ別の所有者にするやり方です。共有関係を物理的に分けられるので、土地の形状や接道条件が合えばかなり有効です。建物では使えないため、対象は土地中心になります。

流れは、境界確認、測量、分筆案の作成、共有者の合意、分筆登記、場合によっては評価替えという順です。費用は測量の難易度でかなり変わります。境界が確定していない土地は、現地立会いが増えて高くつきがちです。道路との関係も見逃せません。接道要件を満たさない区画にしてしまうと、資産価値が下がることがあります。

分筆が難しいケース

形がいびつな土地、狭小地、建築制限のある土地は、分筆後に使いにくくなることがあります。そんなときは、分筆ではなく売却、共有持分の買い取り、共有物分割請求のほうが現実的です。

分筆以外の方法を選んだほうがよいケースもあります。

分ければ解決、とは限りません。土地は見た目以上に癖があります。

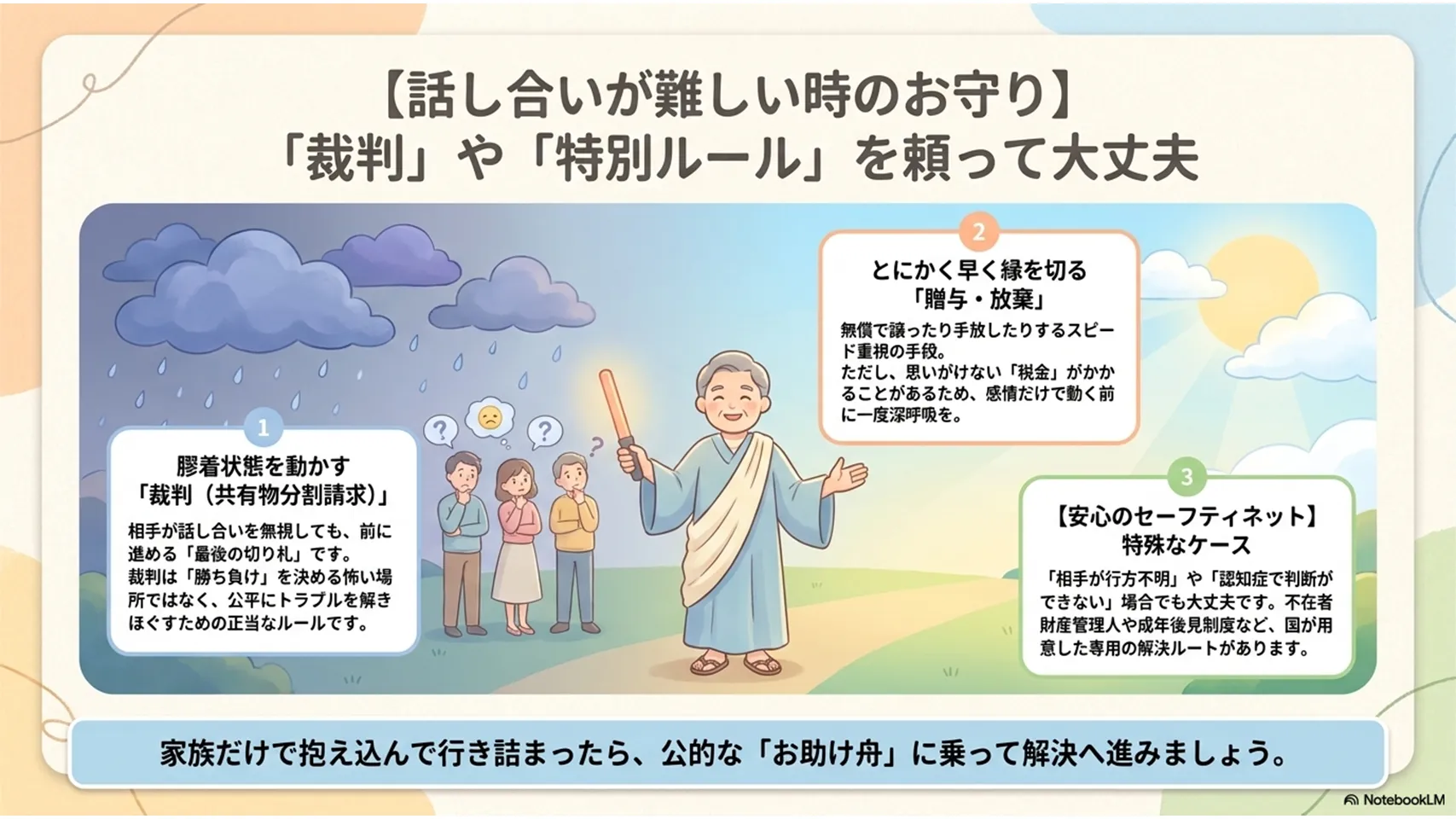

5. 贈与・放棄・買取業者売却などの手段(短期対応)

短期間で共有状態を動かしたいなら、贈与、放棄、買取業者への売却が候補になります。どれもスピード感はありますが、向き不向きがはっきりしています。贈与は無償で移せる反面、贈与税が痛い。放棄は意思表示で行えますが、持分移転登記など別途手続きが必要です。業者売却は早い一方、価格は下がりやすいです。楽そうに見えて、実はそれぞれクセがあります。

贈与は、贈与契約書を作り、名義変更をします。放棄は単独でできるものの、他の共有者への帰属や登記の扱いで調整が必要です。業者売却は、査定、条件確認、契約、入金、登記という流れで進み、早ければ短期間で現金化できます。短期で終えたいなら、まず「お金を取るのか、スピードを取るのか」を決めるべきです。両立は難しい。

各手段の選び方

負担を軽くしたいなら放棄、相手に譲りたいなら贈与、早く切りたいなら業者売却です。贈与は後悔しやすいので、感情で決めるのは危険です。税負担まで読んだうえで判断しましょう。業者売却は値段が安くても、揉め事を終わらせる意味では十分に価値があります。時間を買う発想、わりと正しいです。

6. 共有物分割請求(裁判含む)の流れと注意点

話し合いがどうしてもまとまらないなら、共有物分割請求が使えます。まずは協議を行い、まとまらなければ訴訟を検討します。共有者は分割の請求を拒めないのが原則なので、膠着した状態を動かす力があります。いわば、合意が壊れたときの最終手段です。ここまで来ると、感情論では進みません。

裁判では、現物分割ができるか、換価分割が妥当か、どの価格で評価するかが争点になりやすいです。建物は現物分割しにくく、実務上は売却して代金を分ける形に寄りやすい印象があります。費用は弁護士費用、不動産鑑定費用、裁判費用、登記費用などが積み上がります。安くはないですが、行き詰まりを解くには十分な意味があります。

判決後の履行まで

判決や和解で売却や代償金の支払いが決まっても、そこで終わりではありません。登記、代金の支払い、引き渡し、抵当権処理まできちんと進める必要があります。ここが雑だと再び揉めます。現実には、完全な単独化より、代償金付きの解決に落ち着くことも多いです。裁判は勝ち負けより、着地が大事です。

特殊ケース別の対処法(行方不明・認知症・相続など)

共有者と連絡が取れない、認知症になった、相続が絡む。こうしたケースは、普通の売買より制度の使い分けが重要です。行方不明なら不在者財産管理人や所在等不明共有者の制度、認知症なら成年後見制度、相続なら遺産分割協議や遺言、生前贈与の確認が軸になります。場面ごとに手当てを変える必要があります。

行方不明者がいる場合、まず戸籍や住民票、附票で所在確認をします。なお、どうしても見つからなければ、裁判所を通じた手続きが必要になります。認知症の共有者がいる場合は、本人の判断能力が問題になるため、家族だけで押し切るのは危険です。相続時は、遺産分割協議書と相続登記が重要です。書類が一つ抜けるだけで止まるので、丁寧に進めたいところです。

それぞれの必要書類

行方不明者対応では、戸籍謄本、住民票の除票、調査記録などが役立ちます。成年後見では、診断書、財産目録、申立書類が必要です。相続では、被相続人の出生から死亡までの戸籍、相続人全員の戸籍、遺産分割協議書、固定資産評価証明書などが基本です。書類の山に見えますが、順番を作れば意外と整理できます。

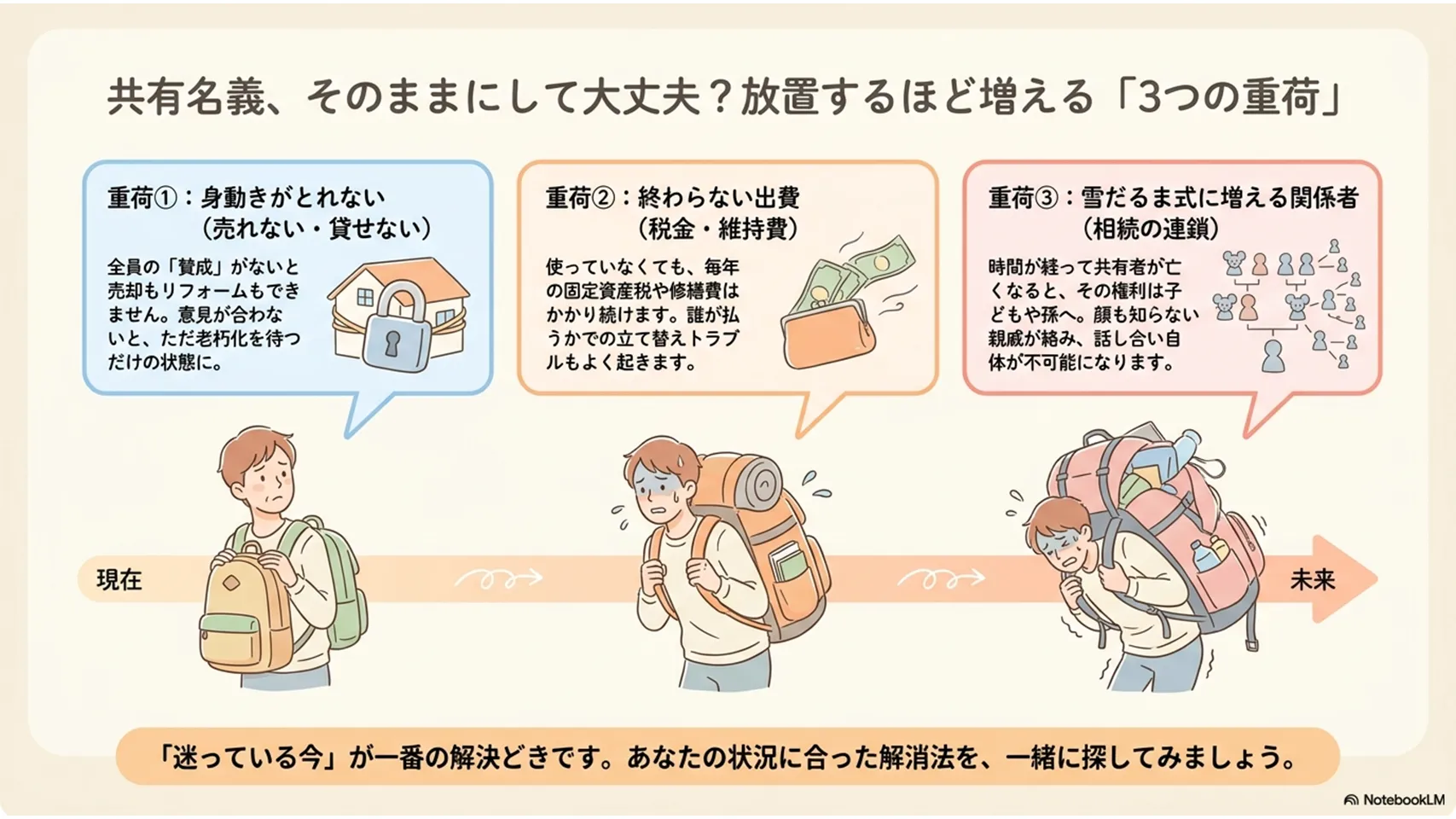

共有名義を放置したときの所有リスクと失敗事例

共有名義をそのままにすると、売却やリフォームが自由にできない、税金や修繕費の負担が続く、相続で権利関係が細分化する、といった問題が出ます。これがじわじわ重い。特に厄介なのは、時間がたつほど共有者が増え、話がまとまりにくくなることです。放置は、解決策ではありません。

失敗事例として多いのは、空き家になった実家をそのままにして固定資産税だけ払い続けるケースです。使っていないのに修繕の相談だけ来る、ローン返済が遅れて全員に影響する、第三者に持分を売られて知らない相手が入ってくる。実際、現場で一番揉めるのはこういう場面です。嫌な話ですが、かなり現実的です。

失敗を避けるには

早めに方針を決めるしかありません。使う人、売る人、持ち続ける人を曖昧にしたままでは、後で必ず歪みます。特に相続直後は先送りしがちですが、ここでの一手が重い。私なら、少なくとも半年以内に方向性を決めます。放置は損が積み上がるだけです。

共有名義を維持するメリットと残すべきケース

共有名義は悪いことばかりではありません。相続税対策として分散しやすい、複数人で費用負担できる、住宅ローンや購入資金の出し方を柔軟にしやすい、といった利点があります。最初から全否定するのは少し乱暴です。場面によっては合理的ですし、維持したほうが良いこともあります。

たとえば、短期間だけ共同で保有したい場合や、将来の売却方針がまだ定まっていない場合は、無理に単独化しないほうがよいことがあります。親族間で費用を出し合って購入した不動産も、しばらくは共有が自然です。共通の目的がはっきりしているなら、共有はむしろ便利です。問題は、目的が消えたあとに残ること。そこからが長いのです。

残すべきケース

当面の資金繰りを優先したい、誰か一人に負担を寄せたくない、すぐ売る予定がない。そんな場合は、共有を維持する選択もありです。ただし、ルール作りは必須です。管理費、修繕費、利用方法、売却方針を決めずに残すのは危険です。ルールなしの共有は、静かな火種です。

共有名義から単独名義へ変えるべきケースと最適なタイミング

離婚が見えている、相続で揉めそう、売却予定がある、管理負担を一人で抱えたくない。こうした場合は、共有名義を単独名義へ変えるタイミングです。私見ですが、トラブルが起きてからより、起きる前に動くほうが圧倒的に楽です。手続きも交渉も、時間があるほど選択肢が増えます。

離婚なら、財産分与のタイミングで整理するのが基本です。相続なら、遺産分割協議の段階で単独化を狙います。売却予定があるなら、売る前に共有者の合意を固めるのがよいでしょう。管理負担が重くなる物件は、空き家化する前に動いたほうがいい。放っておくほど、価格も人間関係も傷みます。

タイミングの考え方

「迷っている今」が実は動きどきです。税金、ローン、登記、感情面を並べて整理すると、先延ばしのメリットは意外に少ない。単独化は万能ではありませんが、管理のしやすさは段違いです。将来困る姿が見えているなら、早めに手を打つべきです。

名義変更・登記・ローン関連の実務上の注意点

名義変更は、売買契約だけでは終わりません。登記をして初めて、対外的に権利関係が整理されます。協議書の書式、印鑑証明書、登記原因証明情報、固定資産評価証明書など、必要書類の不備で止まりやすいです。細かいですが、ここが実務の急所です。

住宅ローンが残る不動産は特に注意が必要です。名義を変えるなら、金融機関の承諾が要る場合があります。抵当権が付いているなら、その処理も避けて通れません。共有者の一部だけが勝手に動くと、契約違反や担保評価の問題が出ることがあります。登記とローンは、必ずセットで見るべきです。

チェックポイント

契約書の当事者名、持分割合、登記原因、登記識別情報、抵当権の有無、金融機関への確認。このあたりは最低限です。司法書士に任せるにしても、丸投げは危ない。特に家族間取引は書類が甘くなりがちです。後で直すほうがずっと面倒です。

共有名義解消の主な費用と費用負担イメージ

費用は解消方法ごとにかなり違います。全体売却なら仲介手数料や譲渡所得税、持分売却なら登記費用や税金、分筆なら測量費と分筆登記費用、裁判なら弁護士費用と裁判費用が中心です。誰が負担するかも重要で、売る側、買う側、請求した側で分かれます。ここを曖昧にすると、最後に不満が残ります。

たとえば売買では、登録免許税や司法書士報酬は買主側が負担することが多く、仲介手数料は契約次第です。贈与では受け取る側に税負担が寄ります。共有物分割請求では、訴えた側が先に費用を出すのが基本です。費用は安くても、後からの税負担が重いこともあります。金額だけで決めないほうがいいです。

負担イメージ

短期で終えたいなら業者売却、税負担を抑えたいなら全体売却や売買の条件調整、将来の利用を優先するなら単独化の交渉が軸です。費用は「今払う金額」より「将来払う可能性のある金額」まで見て判断するのがコツです。見落としやすいのは、ここです。

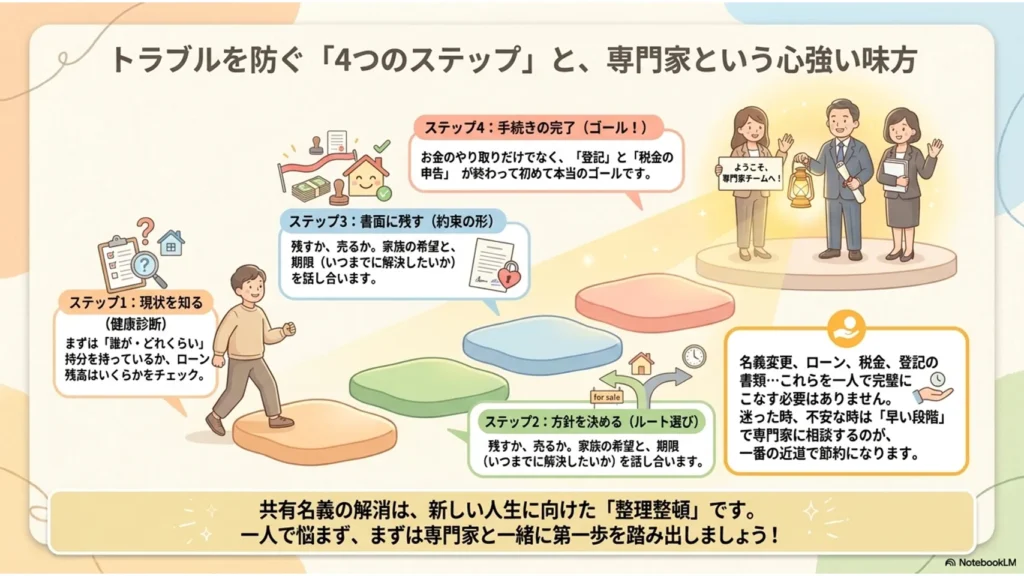

共有名義解消をトラブルなく進める実務チェックリスト

共有名義の解消は、勢いで進めると大体こじれます。順番が大事です。まず現状確認、次に方針決定、その次に書面化、最後に登記と税務。シンプルですが、これだけでかなり違います。実務では、感情より手順がものを言います。

最初に、共有者の人数、持分割合、所在地、ローン残高、抵当権の有無、固定資産税の負担状況を確認します。次に、現金化、単独化、短期処理、裁判対応のどれを目指すか決めます。そのうえで、合意書や売買契約書を作り、司法書士や税理士に確認してもらう流れです。口約束は危険です。書面に落とすだけで、後日の摩擦が減ります。

実務チェックの順番

共有者の意向確認、査定、税金の確認、契約書案の作成、登記準備、金融機関への連絡、引き渡し後の清算。この順で進めると抜けにくいです。途中で不安が出たら、そこで止める。急いで進めるより、止まれるほうが強いです。

よくある質問(Q&A)

Q. 自分だけで共有名義を解消できますか?

共有持分の売却や放棄など、単独で動ける方法はあります。ただし、登記や実際の処理では他者の協力が必要になることもあります。完全に一人で終わるとは限りません。

Q. 離婚前に共有名義を外したほうがいいですか?

ケース次第ですが、財産分与や住宅ローンとの関係を整理してから動くほうが安全です。感情で急ぐと損をしやすいです。

Q. 海外在住の共有者がいる場合は?

連絡先確認、委任状、公証などが必要になることがあります。国内より手続きが重く、早めの対応が重要です。

Q. 共有持分を放棄すると、他の共有者に影響はありますか?

実務負担が他の共有者に寄る可能性があります。感情面の摩擦も起きやすいので、事前連絡はしたほうがいいです。

Q. 共有名義はいつ専門家に相談すべきですか?

売却、登記、税金、相続、ローンのどれかが絡んだ時点で相談してよいです。むしろ早いほうが安く済みます。

まとめ:目的別に最短で共有名義を解消する方法

共有名義を解消する道は一つではありません。現金化を急ぐなら、全体売却か持分売却、単独所有を目指すなら持分の買い取りか分筆、手間を減らしたいなら業者売却や放棄が候補です。合意ができないなら、共有物分割請求で前に進めます。目的から逆算するのがいちばん早い。

迷ったら、まずは「売りたいのか、残したいのか、今すぐ終わらせたいのか」を決めてください。そこが定まると、取るべき手段はかなり絞れます。共有名義は放置しないこと。これだけは強く言えます。必要なら、不動産会社、司法書士、弁護士、税理士に早めに相談し、無料査定から始めると動きやすいです。