相続した土地は3年以内に売却すべき?という問いに対して、答えは「必ずしもそうとは限らない」です。急いで売れば得をする場面もあれば、待ったほうが税負担を抑えられることもあります。見るべきは、税制の期限、譲渡益の見込み、維持コスト、相続税の精算状況。この4つです。ここを外すと、売却益が出たのに特例を逃した、逆に急いで動いて損をした、という話になりがちです。

個人的には、「相続開始から3年10か月以内」は魔法の数字ではありません。制度の期限に乗れるかどうか、その確認が先です。

所得税・譲渡所得に関わる期限付きの特例(取得費の特例など)

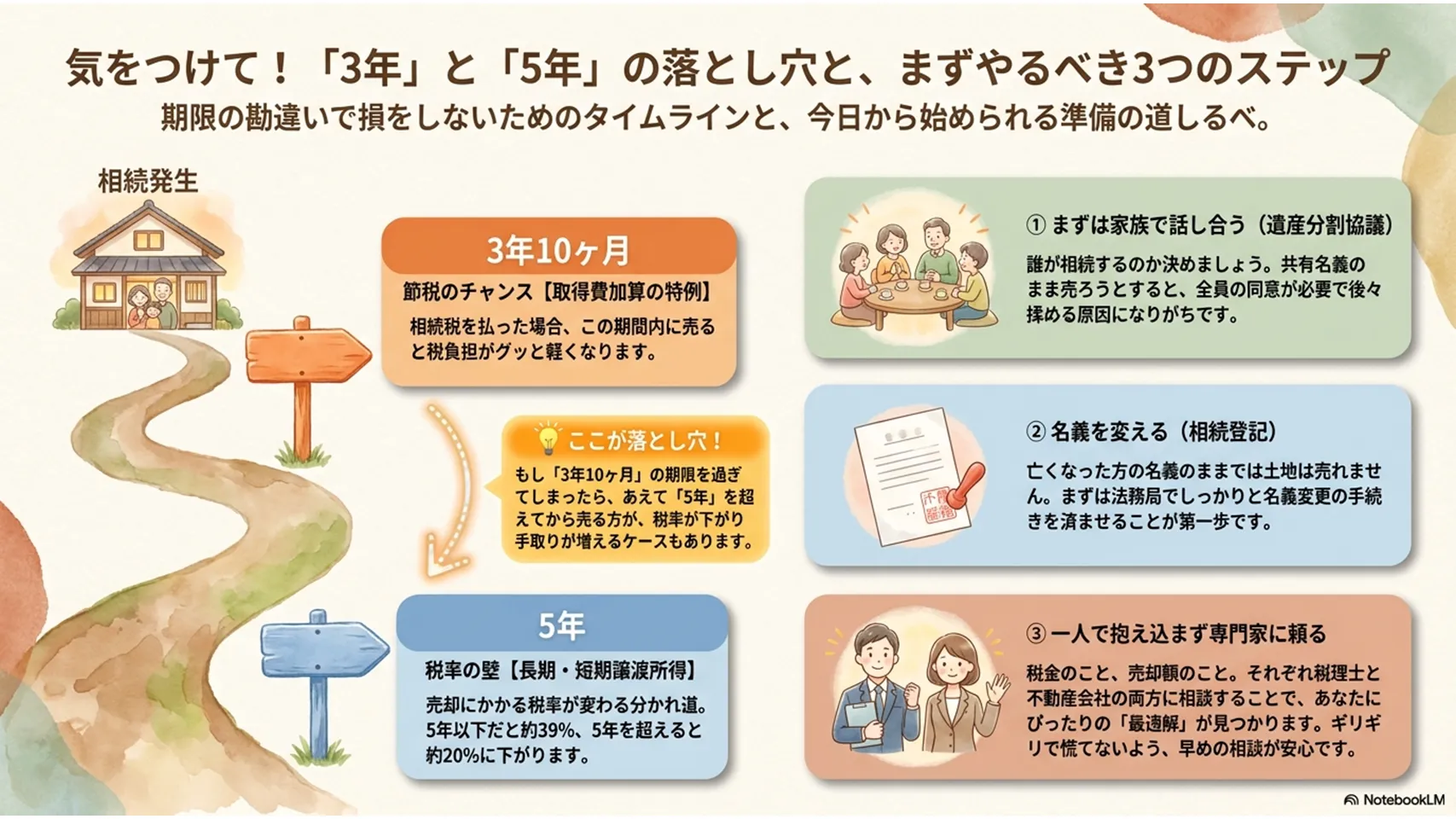

相続した土地の売却でよく出てくるのが、取得費加算の特例です。正式には「相続財産を譲渡した場合の取得費の特例」で、相続税を納めた人が、相続開始から3年10か月以内にその財産を売ると、支払った相続税の一部を取得費に加算できます。結果として譲渡所得が圧縮され、税額が下がる仕組みです。

ここで混同しやすいのが「3年」と「5年」です。3年10か月は取得費加算の期限、5年は譲渡所得の長期・短期の区分で使われます。売却益の税率は、所有期間が5年超なら長期譲渡所得、5年以下なら短期譲渡所得。税率差はかなり大きいので、期限の意味を分けて考えるのが肝心です。制度を使えるかどうかで、手取りが目に見えて変わります。

居住用財産の特例(空き家特例・小規模宅地等の特例)と適用条件

相続した土地が自宅の敷地だった場合、空き家特例と小規模宅地等の特例が視野に入ります。空き家特例は、一定要件を満たす被相続人居住用家屋とその敷地を売却したとき、譲渡所得から最大3,000万円を控除できる制度です。相続開始の日から3年を経過する日の属する年の12月31日までの売却が期限です。更地にしたか、耐震リフォームをしたかで扱いが変わる点も要注意です。

一方、小規模宅地等の特例は、相続税の計算で宅地の評価額を最大80%減額できる制度です。売却の特例ではなく、相続税の負担を軽くする仕組み。老人ホームに入居していた場合でも、一定条件を満たせば被相続人の居住用として扱えることがあります。ここ、見落とす人が多いです。かなり痛い落とし穴です。

相続発生から売却までの流れと必要書類(ステップ別チェックリスト)

相続した土地を売る流れは、思った以上に段階的です。まず相続の発生後、遺言書の有無を確認し、相続人を確定します。次に遺産分割協議を行い、法務局で相続登記。ここが済まないと、売却の入口に立てません。

その後、土地の評価や境界、接道状況を確認し、仲介か買取かを比較します。仲介は高く売れやすい一方、時間がかかる。買取は早いけれど価格は控えめ。この差は大きいです。売買契約、決済、引き渡しへ進みます。

必要書類の確認も早めが安心です。

・被相続人の戸籍謄本、住民票除票

・相続人全員の戸籍謄本、印鑑証明書

・遺言書または遺産分割協議書

・固定資産税評価証明書

・登記事項証明書

・境界確認資料、測量図

・本人確認書類

書類が欠けると、予定は簡単にずれます。

売却でかかる税金の種類と計算の基本(譲渡所得の算出例)

相続した土地の売却で主に意識すべきなのは、譲渡所得税です。計算の基本は、譲渡価格−取得費−譲渡費用。ここから利益が出た分に税金がかかります。相続税評価額がそのまま取得費になるわけではありません。被相続人の購入時の価格や、分からない場合は概算取得費を使うことになります。ここで数字が大きく動くのが実務の厄介なところです。

税率は所有期間で変わり、5年超の長期譲渡所得なら所得税15%、住民税5%、復興特別所得税を加えて約20.315%。5年以下の短期なら約39.63%です。

たとえば売却価格3,000万円、取得費1,500万円、譲渡費用100万円なら、譲渡所得は1,400万円。ここに税率がかかります。取得費加算の特例が使えれば、さらに課税所得を圧縮できます。数字で見ると、制度の有無はかなり重いです。

実務上の注意点と節税対策(よくある落とし穴)

売却タイミングだけ見ていると、思わぬところでつまずきます。まず相続税の申告・納税です。取得費加算の特例を使うには、相続税を実際に負担していることが前提です。申告期限との関係もあるため、早めに税理士へ確認したいところです。

共有名義も厄介です。相続人が複数いると、全員の同意が必要で、ひとりでも止まれば売却は進みません。固定資産税の負担割合、草刈りや管理費の分担でも揉めやすい。売る前に決めておくべきです。境界未確定の土地は、買主が嫌がります。測量や越境確認を後回しにしないほうがいいでしょう。

節税策としては、取得費加算、空き家特例、損益通算の可否確認が軸です。売却益を先送りする発想もありますが、制度期限を越えたら使えません。私は、期限ギリギリで慌てる進め方はおすすめしません。

ケース別Q&A:よくある具体例で判断する

Q. 相続人が複数いる場合、まず何をすべき?

A. 先に遺産分割協議をまとめるのが先決です。共有のまま売ることもできますが、同意形成が遅れると売却機会を逃します。実務では、最初に方向性を決めたほうが早いです。

Q. 空き家になっている土地はすぐ売るべき?

A. 空き家特例の対象になる可能性があるなら、期限内の売却を優先したいところです。更地化や耐震要件の確認が必要なので、先に制度適用の可否を確認してください。

Q. 相続税が発生した場合、3年以内の売却は有利?

A. 取得費加算の特例を利用できる可能性があるため、有利になるケースが多いです。ただし相続開始から3年10か月以内が条件です。3年ぴったりではなく、ここが重要です。

Q. 相続後に相続税申告が必要な場合は?

A. 申告期限と売却時期を合わせて考えるべきです。相続税の納税額、取得費加算、空き家特例のいずれを使うかで最適解が変わります。税理士と不動産会社の両方に見てもらうと判断がぶれにくいです。

Q. 結局、売るか保有するか迷うときは?

A. 税金、維持費、将来の利用予定の3点で判断しましょう。使わない土地を抱え続けるのは、正直かなり重いです。放置して得するケースは多くありません。期限がある制度に乗れるなら、早めの検討が有利です。