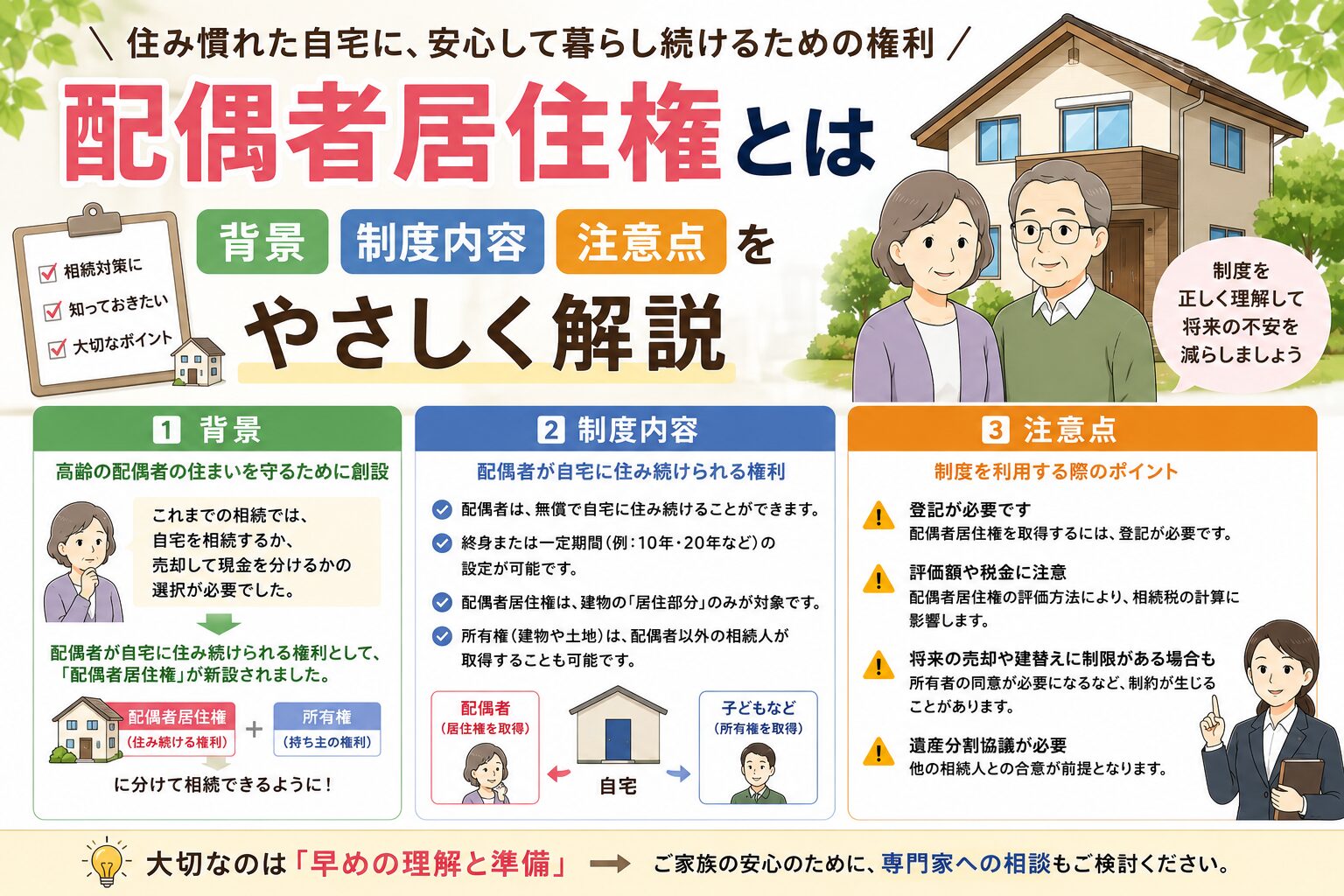

配偶者居住権の背景&制度内容&注意点について確認しよう!というテーマで見ると、この制度は「残された配偶者の住まいを守る」ために生まれた仕組みです。相続が起きたとき、自宅をそのまま確保できず、住み慣れた家を手放す事態は珍しくありませんでした。そこで、住む権利と所有する権利を分けて考える道が整えられたのです。

この記事では、制度ができた背景、成立要件、短期居住権との違い、取得方法、登記、メリットと落とし穴まで順に整理します。ざっくり読んでも全体像がつかめるように組み立てています。細かい話を飛ばしても、まず骨格が見えるはずです。

制度ができた背景と従来の課題

この制度が注目されたのは、相続で自宅を失う配偶者が少なくなかったからです。昔は「家は配偶者が住み続けられる」と思われがちでしたが、実際には違いました。自宅の評価額が高いと、配偶者の法定相続分では家そのものを確保できず、現金を優先すれば住まいがなくなる。逆に家を取れば生活資金が細る。厳しい選択でした。

高齢化が進む中で、この問題はより深刻になりました。夫が亡くなった後、妻が一人で家を出なければならない。そんな場面は、感情面でも生活面でも負担が大きい。制度改正は、その現実にかなり正面から向き合ったものです。正直、ようやくここに手が入った、という印象があります。

配偶者居住権の概要と目的(全体像)

配偶者居住権とは、亡くなった人の自宅に、残された配偶者が無償で住み続けられる権利です。家の所有権を持たなくても、居住の利益だけを確保できるのが大きな特徴です。つまり「住む権利」と「持つ権利」を分ける制度です。

この制度の目的ははっきりしています。配偶者の生活保障を守りつつ、他の相続人との遺産分配も調整しやすくすることです。自宅を全部配偶者に渡さなくても、配偶者が住み続けられる。そこが肝心です。相続の現場では、家も現金も限られていることが多いので、実務上かなり使い勝手のよい発想だと感じます。

成立要件(誰が・いつ・どの建物で成立するか)

配偶者居住権が成立するには、いくつかの条件があります。思いつきで当然に発生する権利ではありません。要件を押さえると、使える場面がかなり明確になります。

- 配偶者であること

相続開始時点で法律上の配偶者である必要があります。内縁関係は原則として対象外です。 - 被相続人が所有していた建物であること

亡くなった人が所有する建物、またはその敷地上の建物が対象です。賃貸住宅では通常の配偶者居住権は問題になりません。 - 相続開始時にその建物に居住していた、または居住権を取得できる合意があること

住んでいた事情や取得経緯が重要です。 - 遺産分割、遺贈、死因贈与などで取得すること

自動的に当然発生するわけではなく、取得原因が必要です。 - 登記は成立要件ではありませんが、第三者に対抗するためには重要です。

要件はやや硬いですが、だからこそ乱用を防ぎ、必要な人を守る構造になっています。

種類の整理:短期居住権と長期(配偶者居住権)の違い

短期居住権と長期の配偶者居住権は、似ているようで役割が違います。ここを混同すると、相続手続きで迷いやすくなります。

短期居住権は、相続直後の混乱期に配偶者を守るための一時的な権利です。たとえば、亡くなった方の家に無償で住んでいた配偶者が、遺産分割協議が終わるまで、あるいは一定期間まで住み続けられる仕組みです。あくまでつなぎの保護です。

一方、長期の配偶者居住権は、遺産分割や遺贈などで正式に取得する権利です。こちらは原則として終身、配偶者が亡くなるまで住めます。短期は暫定的、長期は本格的。法的な重みもかなり違います。現場では、この差を理解していないと説明がちぐはぐになりがちです。

取得方法(遺産分割・遺贈・その他)

配偶者居住権は、いくつかの方法で取得できます。代表的なのは遺産分割協議です。相続人同士で話し合い、「配偶者は住む権利を取り、子どもは所有権や預貯金を取る」といった形で分けます。自宅を手放さずに済むため、かなり現実的です。

遺言による遺贈でも取得できます。被相続人が生前に「妻に配偶者居住権を与える」と書いておけば、争いを減らしやすい。死因贈与で設定することもあります。裁判所の関与が入る場面もあり、協議がまとまらないときの調整手段として機能します。

注意したいのは、言葉の書き方です。遺言に「自宅を妻に渡す」とだけあると、配偶者居住権なのか所有権なのか曖昧です。この点は非常に重要です。曖昧な表現は後で揉めます。はっきり書くほうがいいです。

配偶者居住権の存続期間と消滅事由

配偶者居住権の存続期間は、原則として配偶者が亡くなるまでです。これが基本形です。安心感がある一方で、ずっと無条件というわけでもありません。遺産分割や遺言で別の期間を定めたなら、その内容が優先されます。

消滅事由も確認しておきたいところです。配偶者が死亡したときは当然に終了します。期間を定めた場合はその満了時に消えます。住居を無断で第三者に使わせたり、用法に反して事業利用したりすると、契約違反に近い扱いで問題になります。建物が滅失した場合には、配偶者居住権も消滅します。

実務上は、建物の老朽化や修繕の見通しも気になります。終身だから安泰、ではありません。維持管理まで視野に入れておかないと、あとで困ることがあります。

登記・手続きの流れと注意点

配偶者居住権は、登記してはじめて第三者に対抗しやすくなります。ここを外すと危険です。相続人間で合意していても、将来その建物が売却されたり担保に入ったりすると、登記の有無で立場が変わることがあります。

流れとしては、まず遺産分割協議や遺言で権利内容を確定させます。次に、所有者と配偶者で設定登記を進めます。必要書類は戸籍、遺産分割協議書、遺言書、固定資産評価証明書などです。登録免許税や司法書士報酬も発生します。ここは見落とされがちですが、負担は決して小さくありません。

登記漏れ、評価の見積もり違い、権利内容の書き間違いは実務でありがちな落とし穴です。配偶者居住権は「あるはず」では弱い。形にするまでが勝負です。

メリット(従来課題の解決・税務上のポイント)

この制度の最大のメリットは、配偶者の居住を守りながら、遺産の配分を柔軟にできる点です。自宅の所有権全体を配偶者に渡さなくても、住み続ける権利を確保できます。他の相続人は所有権や現金を受け取りやすくなり、分割の自由度が増します。かなり実用的です。

税務面でも、評価を分けて考えられるのが利点です。居住権と所有権に分けることで、配偶者の生活を守りつつ、相続税の調整余地が生まれます。自宅と預貯金のバランスが悪い家庭ほど、この効果は大きいでしょう。特に、現金が少なく不動産比率が高い遺産では有効です。

デメリット・実務上の落とし穴

便利な制度ですが、万能ではありません。まず、配偶者は住む権利を持つだけなので、自由に売却したり貸したりできません。処分の自由がないのは、思った以上に不便です。住み替えたいと思っても、簡単には動けない。これが現実です。

所有者との関係も難しくなります。子どもが所有者になった場合、修繕費や固定資産税の負担感、使い方の違いが争点になりやすい。配偶者が無断で大きな改築をすると問題化しますし、逆に所有者が「売りたい」と言い出しても配偶者の居住利益が壁になります。相続の話だったはずが、家族関係の話に変わる。ここはかなり厄介です。

事例で学ぶ:よくあるケースと対応策

1つ目は、高齢夫婦で自宅しか大きな財産がないケースです。妻がそのまま住みたいなら、配偶者居住権の活用が向いています。預貯金は子どもへ、住む権利は妻へ、という分け方がしやすいからです。生前に遺言を整えておくと、かなりスムーズです。

2つ目は、子どもが複数いて意見が割れるケースです。誰か一人が「家を売って現金化したい」と言い、配偶者は住み続けたい。こうなると争いが起きやすい。対応策は、居住権と所有権を分けて評価し、事前に協議の土台を作ることです。感情だけで進めると荒れます。

3つ目は、将来的に家を売却したいケースです。この場合、配偶者居住権をつけたままだと売りにくい場面があります。売却予定があるなら、終身居住権が本当に必要かを見直したほうがいい。制度を使うこと自体が目的にならないよう、出口まで考えるのが大切です。

まとめと専門家に相談するタイミング

配偶者居住権は、残された配偶者の住まいを守るための制度です。背景には、高齢化と「家はあるのに住めない」という相続問題がありました。短期居住権と長期の配偶者居住権を分けて理解し、成立要件、取得方法、登記、消滅事由まで押さえると、かなり整理しやすくなります。

相談のタイミングは、遺言を作るとき、相続人同士で意見が割れそうなとき、建物の売却や賃貸を考えているときです。弁護士は争いの予防と調整、司法書士は登記と手続き、税理士は相続税の見通しで頼りになります。迷ったら早めが正解です。相続は後回しにするほど難しくなる傾向があります。