相続法は、長く大きな見直しがされないまま運用されてきました。しかし、家族の形は変わり、高齢化も進み、介護や住まい、預貯金の扱いをめぐる争いは増えています。そこで行われたのが、約40年ぶりの相続法改正です。

本記事では、改正の背景から実務上の影響まで、弁護士の視点で要点を整理します。制度の名前だけを追うと難しく見えますが、実際は「誰が住み続けられるのか」「お金をいつ引き出せるのか」「遺言をどう残すのか」という、かなり生活に近い話です。

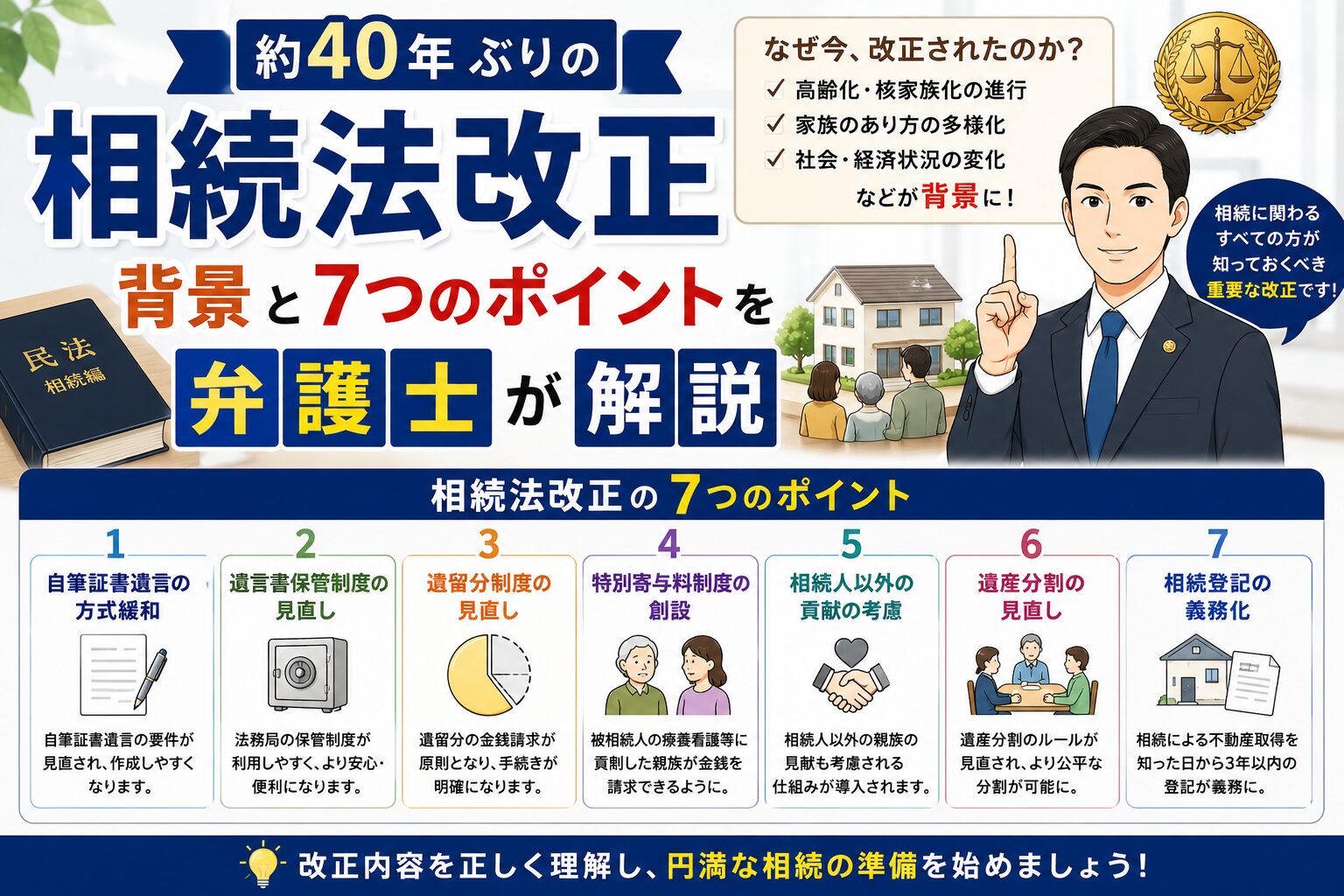

改正の背景と目的(なぜ改正されたのか)

今回の改正は、単なる条文の修正ではありません。高齢化が進み、親の介護を担う子ども、長年同居してきた配偶者、事業を支えた親族外の人など、従来の相続制度だけでは拾いきれない事情が増えました。相続財産も不動産だけでなく、預貯金や有価証券が中心になり、争点は複雑化しています。

立法の目的は、残された家族の生活を守りつつ、相続手続を現実に合う形へ整えることでした。公平性の確保だけでなく、早期の生活資金確保、紛争予防、遺言の活用促進。私はここが重要だと思います。制度を難しくするための改正ではなく、むしろ現場の混乱を減らすための改正です。

改正の全体像と適用時期の時系列整理

相続法改正は、2018年に成立し、その後、内容ごとに段階的に施行されました。いっぺんに全部が変わったわけではありません。ここを取り違えると、古い情報と新しい情報が混ざり、実務で誤解が起きやすいです。

大まかには、2019年に配偶者居住権や自筆証書遺言に関する改正の一部が施行され、2020年には法務局の自筆証書遺言保管制度が始まりました。2021年には相続登記義務化に向けた法整備が進み、2024年以降も周辺手続の見直しが続いています。

つまり、2018年改正は「一回で完結した改正」ではなく、数年かけて積み上がった制度改正です。今の相続実務は、その流れの上に乗っています。

2018年改正からの主な流れ

2018年成立の改正法を起点に、2019年は配偶者居住権、自筆証書遺言の方式緩和が施行されました。2020年には法務局での遺言書保管制度が開始。2021年以降は、相続登記の義務化に向けた制度設計が進みました。2024年時点では、相続手続の簡素化や実務運用の定着が焦点です。

「何がいつから使えるのか」を切り分けて見ることが大切です。相続は発生時点の法律が基準になる場面も多く、見た目以上に時系列が効きます。

ポイント1:配偶者居住権・配偶者短期居住権の創設

配偶者居住権は、亡くなった方の自宅に住んでいた配偶者が、相続後もその建物に無償で住み続けられる権利です。所有権をもらわなくても居住を確保できるので、生活基盤を守りやすくなりました。これはかなり実務的な制度です。

成立には、被相続人の配偶者であること、相続開始時にその建物に住んでいたこと、遺産分割や遺言などで権利を取得することが必要です。短期居住権は、相続開始直後の一定期間、配偶者が居住を続けられる仕組みで、葬儀や手続の混乱の中でも住まいをすぐ失わないようにします。

登記も重要です。配偶者居住権は登記しておかないと第三者に対抗しにくく、建物を売却する際の関係者調整も必要になります。残された相続人から見ると、自宅の評価額が細かく分かれるので、他の財産配分を丁寧に設計しないと不満が残りやすいでしょう。

具体例で見る配偶者居住権

たとえば、自宅の所有権は子どもに相続させ、配偶者には居住権だけを残す方法があります。これなら配偶者は住み続けられ、子どもは所有権を将来の管理や売却に生かせます。

一方で、配偶者の生活を守る設計を雑にすると、後で「住めるはずだったのに話が違う」と揉めます。遺言で定めるにせよ、遺産分割で決めるにせよ、住まいの価値をどう見積もるかが鍵です。

ポイント2:遺留分制度の見直し(遺留分侵害額請求への移行)

遺留分は、一定の相続人に保障される最低限の取り分です。改正前は「減殺請求」と呼ばれ、遺贈や贈与そのものを一部取り戻すイメージが強い制度でした。改正後は、原則として金銭で請求する「遺留分侵害額請求」へ変わりました。

この変更の意味は大きいです。物そのものを返せ、という争いより、金銭で清算するほうが現実的だからです。不動産や事業用資産を細かく分けると壊れてしまう場面は多く、制度もそこに寄せられました。

請求は、相続開始と侵害を知ってから1年以内、相続開始から10年で権利が消えます。遺言で多額の遺贈があっても、遺留分がある相続人は金銭請求で調整できます。ただし、請求のタイミングを逃すと、権利はあっさり消えます。ここは本当に注意が必要です。

計算の考え方と実務上の違い

改正前は、現物そのものを問題にしやすく、共有関係が長引くこともありました。今は、遺留分侵害の額を算出して金銭で支払うのが基本です。

計算では、遺産総額、贈与、債務、遺留分割合を整理します。難しいのは、相続人間の贈与と第三者への贈与で扱いが異なる点です。遺言書があっても、計算を誤ると請求額は変わります。

ポイント3:自筆証書遺言の要件緩和と保管制度

自筆証書遺言は、自分で全文を書いて作る遺言です。改正で緩和されたのは、財産目録の部分です。ここは自書でなくても、パソコンで作成した目録や通帳のコピーを添付できるようになりました。全部を手書きしなくてよいので、かなり使いやすくなっています。

ただし、本文、日付、署名は従来どおり自筆が必要です。形式を外すと無効になるため、楽になったようで実は油断できません。私はこの制度、便利だが雑に使うと危ない、という印象です。

さらに、法務局での自筆証書遺言保管制度が始まり、紛失や改ざんのリスクを抑えやすくなりました。保管を使えば家庭内で見つからない心配も減ります。手数料はかかりますが、公正証書遺言より利用しやすい場面もあります。

保管制度の利用方法と注意点

保管申請は、本人が法務局へ出向いて行います。代理申請はできません。遺言の形式確認は受けられますが、中身の有効性までは保証されません。

つまり、法務局に預けたから完璧、ではないのです。内容の設計ミスは別問題です。財産の書き方、相続人の特定、遺留分への配慮は、事前に確認したいところです。

ポイント4:特別寄与料制度(相続人以外の貢献の考慮)

特別寄与料は、相続人ではない人が被相続人の療養看護や財産維持に特別な貢献をした場合、その労力を金銭で評価する制度です。典型例は、長年介護した息子の配偶者や、家業を無償で手伝った親族外の人です。

改正前は、こうした貢献があっても相続制度では拾いにくく、不公平感が強かった。そこで、一定の条件を満たせば、相続人に対して特別寄与料を請求できる仕組みが設けられました。

要件は、被相続人との親族関係、無償または低額での労務提供、相続財産の維持や増加への寄与などです。実際には、介護の記録や通院付き添いの状況、家業への関与の証拠が重要になります。感情論だけでは通りません。そこが厳しい一方、制度としては筋が通っています。

紛争化しやすいポイント

問題になりやすいのは、「どこまでが親族として当然の世話か」という線引きです。日常的な手伝いでは足りない一方、長期間の介護は評価対象になり得ます。

金額の算定も争点です。時間単価、介護の程度、家族の役割分担など、話し合いでまとまらないことが多いでしょう。証拠の残し方が勝負です。

ポイント5:預貯金の仮払い制度など遺産分割手続の見直し

相続が始まると、預貯金は凍結され、葬儀費用や生活費がすぐに出せないことがありました。これは現実にかなり困ります。そこで、遺産分割前でも一定額を引き出せる仮払い制度が設けられました。

相続人は、家庭裁判所の判断を経ずに、一定の計算式の範囲で金融機関から払い戻しを受けられます。急場をしのぐ仕組みとしては有効です。ただし、無制限に引き出せるわけではありません。

遺産分割を簡素化するルールも整えられ、保存行為や短期の手続を進めやすくなりました。実務では、通帳、戸籍、相続関係説明図をそろえるだけでも手間がかかるので、制度があっても準備不足だと動けません。制度は便利、書類は相変わらず多い。これが正直なところです。

申立てや利用時の実務

仮払いの場面では、金融機関ごとに必要書類の確認が欠かせません。相続人全員の合意がなくても進められる場合がありますが、金額上限に注意が必要です。

裁判例や実務運用では、生活費や葬儀費用の必要性が重視されやすく、使途の説明ができると話が早いです。領収書は残しておくべきです。

ポイント6:相続の効力・登記・手続周辺の見直し

相続の問題は、財産をどう分けるかだけでは終わりません。登記、名義変更、税務申告までつながっています。改正の流れの中で、相続登記の重要性は一気に高まりました。

不動産を相続したのに名義変更をしないまま放置すると、次世代で権利関係が複雑になり、売却も難しくなります。相続登記の義務化は、その放置を減らすための強いメッセージです。

相続の効力に関する見直しも、実務では無視できません。誰がいつ何を承継したのかを明確にしないと、金融機関も法務局も動けません。税務でも、申告期限や評価時点が絡むため、遅れはそのまま不利益につながります。

私は、ここを後回しにする人が多いと感じます。けれど、実はここが一番大事です。権利関係を紙で固める作業、地味ですが効きます。

名義変更と税務への影響

預金、不動産、株式、保険金の扱いは全部別です。相続税がかかるか、課税対象の評価はどうするか、登記と申告の順序はどうするか。実務では一括で考える必要があります。

相続開始後、早い段階で財産を棚卸ししておくと、後の混乱がかなり減ります。

ポイント7:その他の重要改正(短期的・詳細な変更点)

細かな改正も見逃せません。大きな制度ほど話題になりますが、実務では小さな変更が効いてきます。

- 相続放棄・熟慮期間に関する運用の明確化

- 遺言書の形式確認や保管手続の整備

- 家庭裁判所手続での書類負担の見直し

- 金融機関での相続手続の簡素化

- 事実婚や再婚家庭を前提にした実務対応の増加

- 相続人調査で必要な戸籍収集の整理

- 一部の周辺規定の文言修正や整合化

派手さはありませんが、こういう改正が現場を支えます。実際、相続は「大きな制度」より「細かい詰め」の差で揉めることが多いです。

改正が及ぼす実務上の影響と注意点(誰にどう影響するか)

相続人には、取り分の計算だけでなく、住まいと資金の確保が重要になります。配偶者は居住権で守られやすくなった一方、所有権との切り分けを理解しておく必要があります。

同居親族は、介護や生活支援の記録が後で効いてきます。第三者、たとえば介護者や家業手伝いの人は、特別寄与料の可能性を早めに検討したいところです。

金融機関は、仮払い制度や相続書類の整備で対応が変わっています。本人確認、戸籍、遺言、遺産分割協議書。ひとつ欠けると止まります。

チェックリストとしては、遺言の有無、居住中の自宅の扱い、預貯金の凍結対策、介護記録の保存、相続登記の準備を先に確認するとよいでしょう。

ここを押さえるだけで、手続の進めやすさは大きく変わります。

改正前後の主な違いを比較(過去改正との整理)

改正前は、不動産中心の発想が強く、遺言や居住権の保護が今ほど細かくありませんでした。遺留分も現物中心の争いになりやすく、預貯金の扱いも硬直的でした。

改正後は、金銭清算を基本にしつつ、配偶者の住まい、相続人以外の貢献、遺言の使いやすさを補強しています。

2018年から2024年にかけての改正は、ひとつの大改革というより、相続の現場に合わせて制度を何度も微調整した流れです。派手ではないが、かなり実務的。そこがこの改正の本質だと思います。

旧制度と新制度の見え方

旧制度では、配偶者の住居確保が弱く、遺留分は現物争いが起きやすい。新制度では、居住権と金銭請求で整理しやすくなりました。

遺言は書きやすく、預貯金は使いやすく、介護貢献は評価されやすくなった。全体として、暮らしに寄った相続法へ寄せられています。

弁護士からの実務的アドバイス(対応フローとチェックリスト)

最初にやるべきは、財産の一覧化です。不動産、預貯金、保険、有価証券、借金まで棚卸しします。次に、誰に何を残したいかを言語化し、遺言の必要性を判断します。

配偶者が自宅に住み続けるなら、配偶者居住権の活用を検討します。介護や同居の事情があるなら、記録を残してください。これは後で効きます。

相談のタイミングは、相続が起きてからでは少し遅いこともあります。生前の段階で家族の意向をすり合わせ、専門家に一度見てもらうのが安全です。

持ち物としては、戸籍、固定資産税通知書、通帳の写し、遺言書の案、借入資料、介護記録があると話が早いです。全部そろわなくても構いません。あるものから出せば十分です。

相談前のチェックリスト

- 遺言書の有無を確認したか

- 自宅の名義と居住状況を確認したか

- 預貯金口座と借金を把握したか

- 介護や家業への貢献記録を残しているか

- 相続登記が必要な不動産があるか

- 遺留分を侵害しそうな遺言内容になっていないか

よくある質問(Q&A)

配偶者居住権とは何ですか

亡くなった方の自宅に住んでいた配偶者が、相続後も無償で住み続けられる権利です。所有権を取らなくても住居を確保できます。

遺留分はどう変わったのですか

現物を取り返す発想から、金銭で請求する制度へ変わりました。名称も遺留分減殺請求から遺留分侵害額請求に変わっています。

法務局の保管制度は無料ですか

無料ではありません。所定の手数料が必要です。ただし、紛失や改ざんのリスクを抑えやすいメリットがあります。

自筆証書遺言は全部手書きでないといけませんか

本文や日付、署名は自筆が必要です。財産目録はパソコン作成やコピー添付が認められます。

相続人以外でも介護の対価を請求できますか

一定の要件を満たせば特別寄与料を請求できます。誰でも簡単に認められるわけではなく、証拠が重要です。

預貯金は相続開始後すぐ引き出せますか

原則として凍結されますが、仮払い制度を使えば一定額の払い戻しが可能です。金融機関ごとの手続確認が必要です。

相続登記は必ず必要ですか

不動産を相続した場合は、相続登記が義務化されています。放置すると過料の対象となる可能性があるため、早めの対応が重要です。

放置すると後でかなり面倒になります。