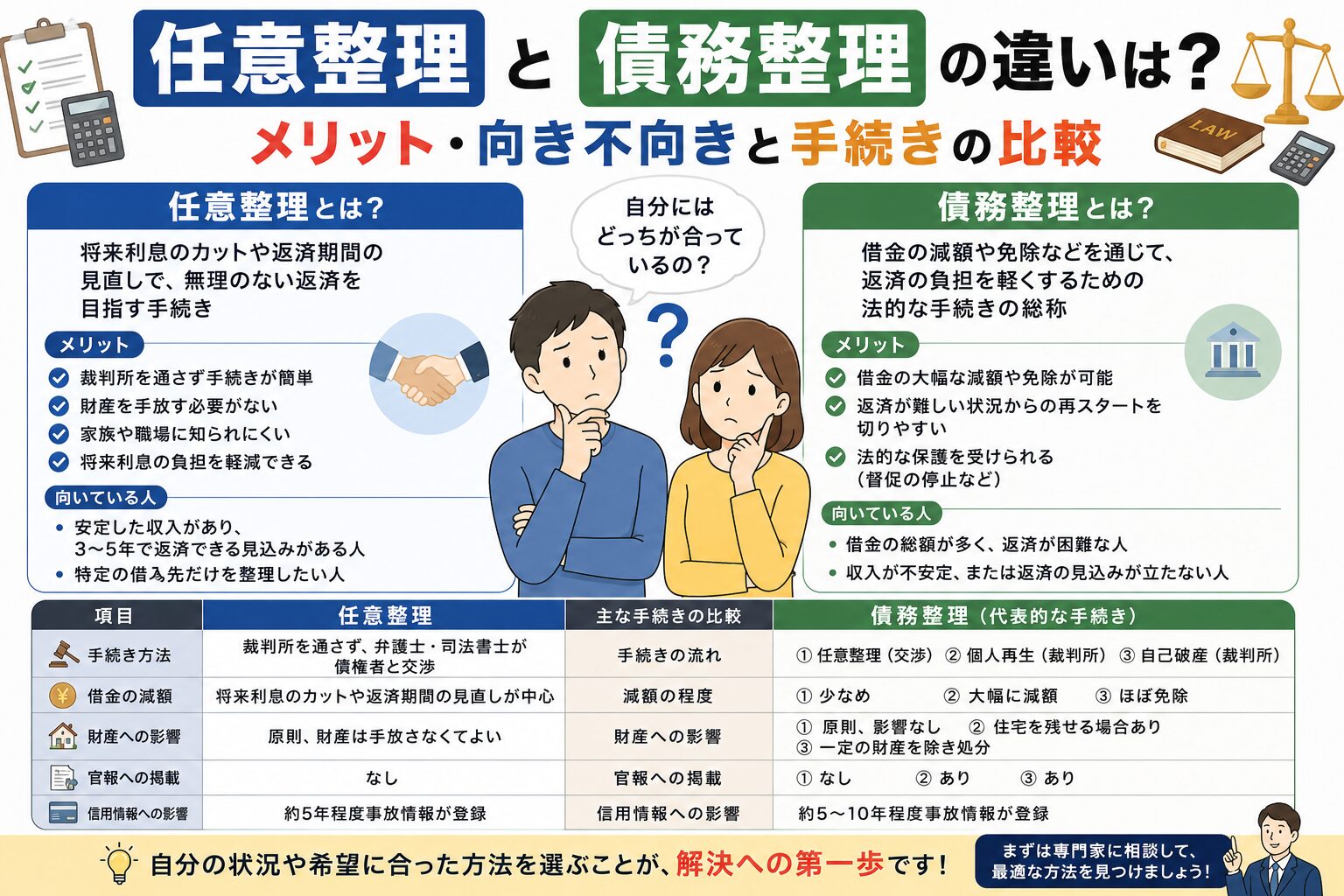

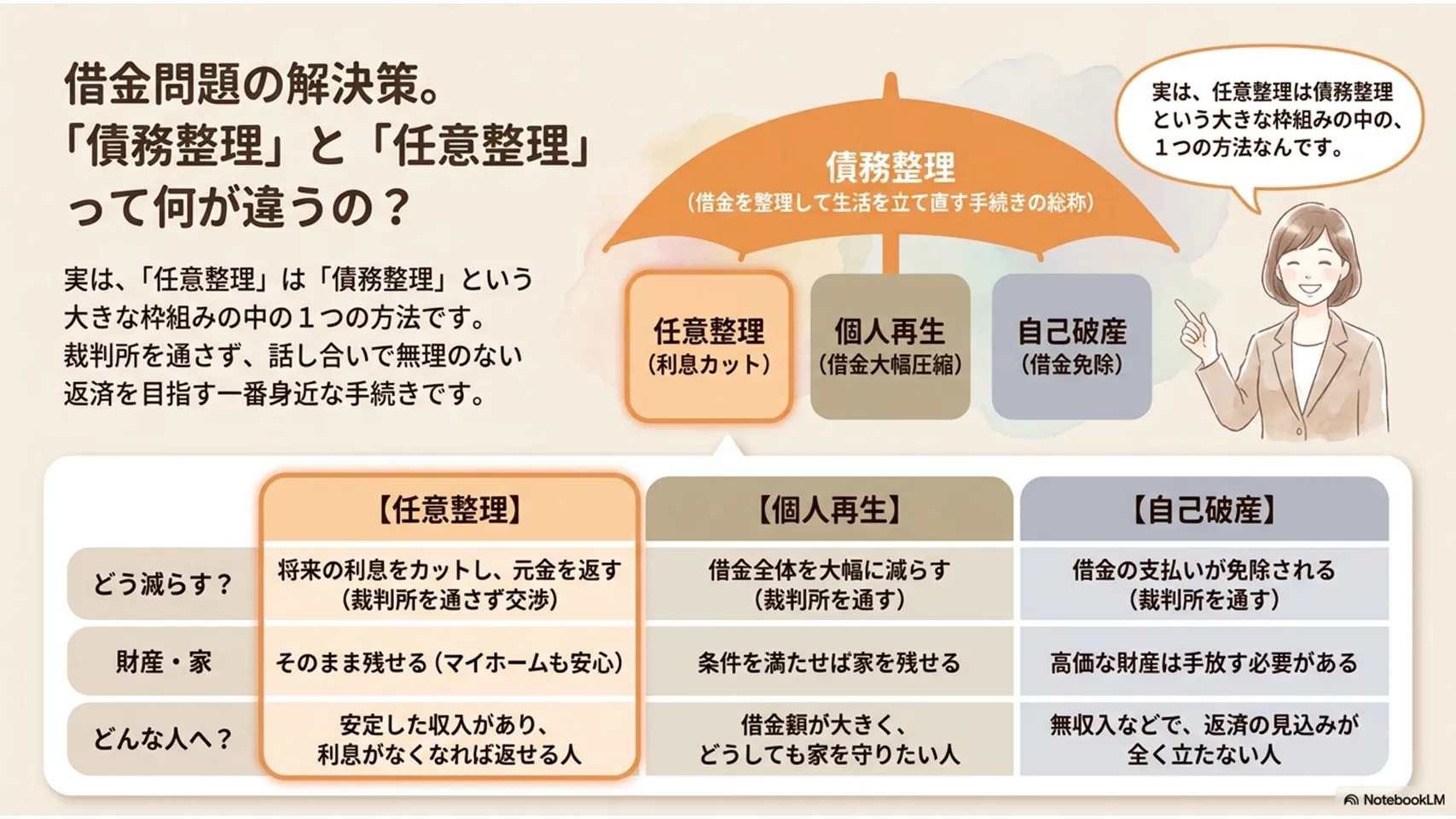

結論:任意整理は債務整理の一種──まず違いを簡潔に把握

債務整理と任意整理の違いは?と聞かれたら、答えはシンプルです。任意整理は債務整理の一種で、裁判所を使わずに債権者と交渉して返済条件を見直す手続きです。債務整理はもっと広い概念で、個人再生や自己破産も含みます。この記事では、任意整理の仕組み、他の手続きとの違い、向いている人まで一気に整理します。読後には、自分がどの方法を検討すべきか見えやすくなるはずです。

任意整理の仕組み(何をする手続きか)

任意整理では、弁護士が債権者と直接交渉し、将来利息や遅延損害金のカット、返済回数の調整を目指します。流れとしては、相談後に借入先や残高、返済状況を確認し、受任通知を送付、督促を止めたうえで和解交渉に入ります。一般的には3年~5年程度の分割返済でまとまることが多く、毎月の負担を現実的な水準に下げやすい方法です。手続き前には、借入先一覧、契約書、返済履歴、給与明細、通帳の写しなどがあると進めやすいでしょう。ここ、意外と大事です。

債務整理の種類と比較(任意整理・個人再生・自己破産・過払い金)

債務整理には複数の選択肢があります。任意整理は利息負担を軽くし、元金は返済する方法。個人再生は裁判所を通じて借金を大幅に圧縮し、住宅を残したい人にも使われます。自己破産は支払い不能のときに借金の免責を目指す手続きです。過払い金請求は、払い過ぎた利息を取り戻す方法で、借金を減らすというより回収の手続きに近いものです。信用情報への影響は任意整理、個人再生、自己破産で生じますが、過払い金請求だけなら影響が出ない場合もあります。期間は任意整理が比較的短く、個人再生や自己破産は裁判所手続きの分だけ長くなりがちです。

任意整理のメリット・デメリット

任意整理の強みは、生活への影響を抑えやすい点です。財産を手放さずに済むことが多く、保証人が付いていない債務を対象にすれば、保証人への請求を避けやすい。督促が止まるのも大きいですね。たとえば年18%の借入を3年で返す場合、利息の負担はかなり軽くなります。返済総額が数十万円単位で下がることも珍しくありません。一方で、元金は基本的に残るため、返済能力が前提になります。信用情報には事故情報が登録され、完済後もしばらく記録が残ります。目安として5年程度は新規借入やクレジット利用が難しいでしょう。差押えが進んでいる場合は、任意整理だけでは止められない点も要注意です。

任意整理が向いている人・向いていない人の判断基準

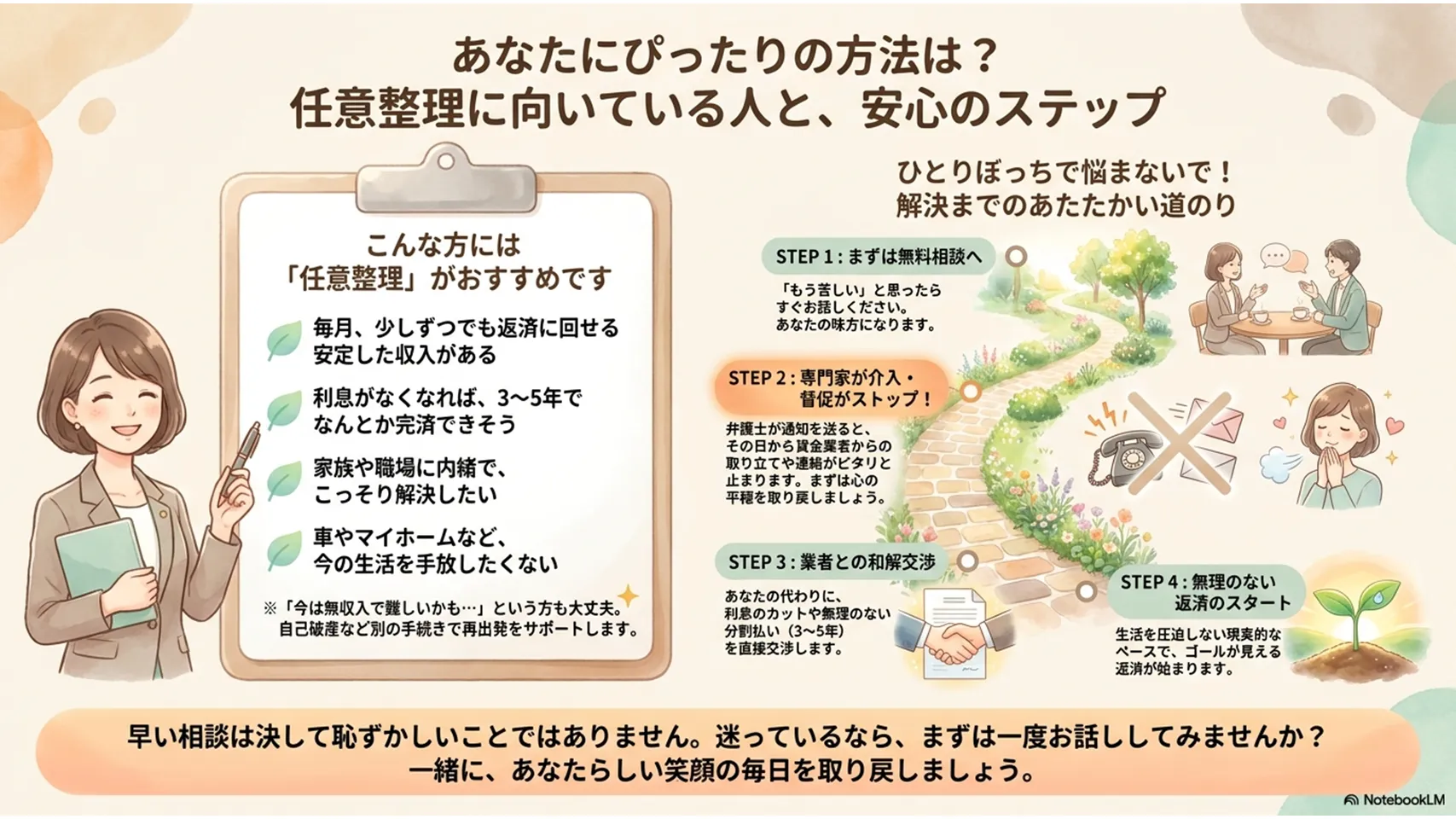

任意整理が向いているのは、安定収入があり、毎月の返済原資を確保できる人です。滞納が2カ月前後にとどまり、まだ返済再建の余地があるケースも相性がいいでしょう。借金総額が大きすぎず、3年から5年での分割返済に乗るなら検討価値があります。反対に、無収入で返済の見込みが立たない人、資産も支援も乏しい人には向きません。住宅ローンや奨学金のような低金利債務中心なら効果が薄いこともあります。すでに差押えを受けている場合も、別の手続きが必要になることが多いです。自分で判断しきれないなら、早めに専門家へ相談した方がいいでしょう。これは本音です。

どの手続きを選ぶべきか:ケース別の判断フロー

まず、毎月安定した収入があるかを見ます。あるなら任意整理が候補になります。次に、3年から5年で返済できるかを確認し、難しければ個人再生を検討します。収入がなく、返済の見込みも薄いなら自己破産が現実的です。住宅を残したいなら個人再生、借金額が比較的少なく督促を止めたいなら任意整理、返済不能なら自己破産という分け方が基本です。どれが正解かは、借金の額だけでは決まりません。収入、家計、保有財産、保証人の有無で結論が変わります。迷う段階で相談したほうが、後戻りは少なく済みます。

過払い金が発生している可能性と対応方法

過払い金が発生しやすいのは、以前に高金利で長期間借りていたケースです。たとえば2010年以前から消費者金融やクレジット会社を利用していた人は、過払いの有無を確認する価値があります。まずは取引履歴を取り寄せ、利息制限法を超える支払いがなかったか調査します。返還請求は、相手方との交渉で進めることもあれば、訴訟で争うこともあります。借金が残っている場合は、過払い金を充当して任意整理や完済に結びつくこともあります。逆に、すでに完済していても請求できる場合があるため、過払い金の有無は確認しておきたいところです。古い借入があるなら、一度は確認しておきたいところです。

手続きの流れと弁護士に相談するタイミング

標準的な流れは、初回相談、受任、資料収集、債権者への通知、和解交渉、返済開始という順番です。相談から受任までは早ければ即日、和解までは1〜3カ月程度が目安になります。相談のタイミングは、返済が苦しいと感じた時点で十分です。督促状が届いた、ボーナス払いが厳しい、1回でも延滞しそう、そんな段階で動くと選択肢が広がります。滞納が長引くほど差押えや一括請求のリスクが高まり、打てる手が減っていきます。早い相談は恥ではありません。むしろ実務的です。

債務整理を考えたら弁護士にご相談ください

借金返済がつらくなったら、弁護士へご相談ください。債務整理と任意整理の違いは?という初歩的な疑問から、個別事情に合う手続きの見極めまで、状況に応じて整理します。ご相談では、返済状況の診断、必要書類の整理、債権者との交渉代行まで対応可能です。ご相談内容の秘密は厳守されるため、家族や職場に知られたくない方も相談しやすいでしょう。費用の分割払いにも対応しているので、手元資金に不安がある場合でも検討しやすいはずです。迷っているなら、まずは一度話してみてください。相談してみると、思ったより道筋がはっきりします。