住宅ローン金利動向と今後の見通し [2026年5月版]

住宅ローン金利動向と今後の見通し [2026年5月版] を整理すると、いま注目すべきなのは「変動がまだ低いのに、上昇圧力はじわり続く」という点です。短期的には変動金利が有利に見えます。けれど、固定金利やフラット35も含めて比較しないと、後でじわっと効いてくる差を見落としやすい。この記事では、2026年5月時点の最新相場、10年国債利回りとの関係、今後のシナリオ、制度ルール、対策まで一気に押さえます。

2026年5月時点の住宅ローン金利サマリー(変動・固定・フラット35)

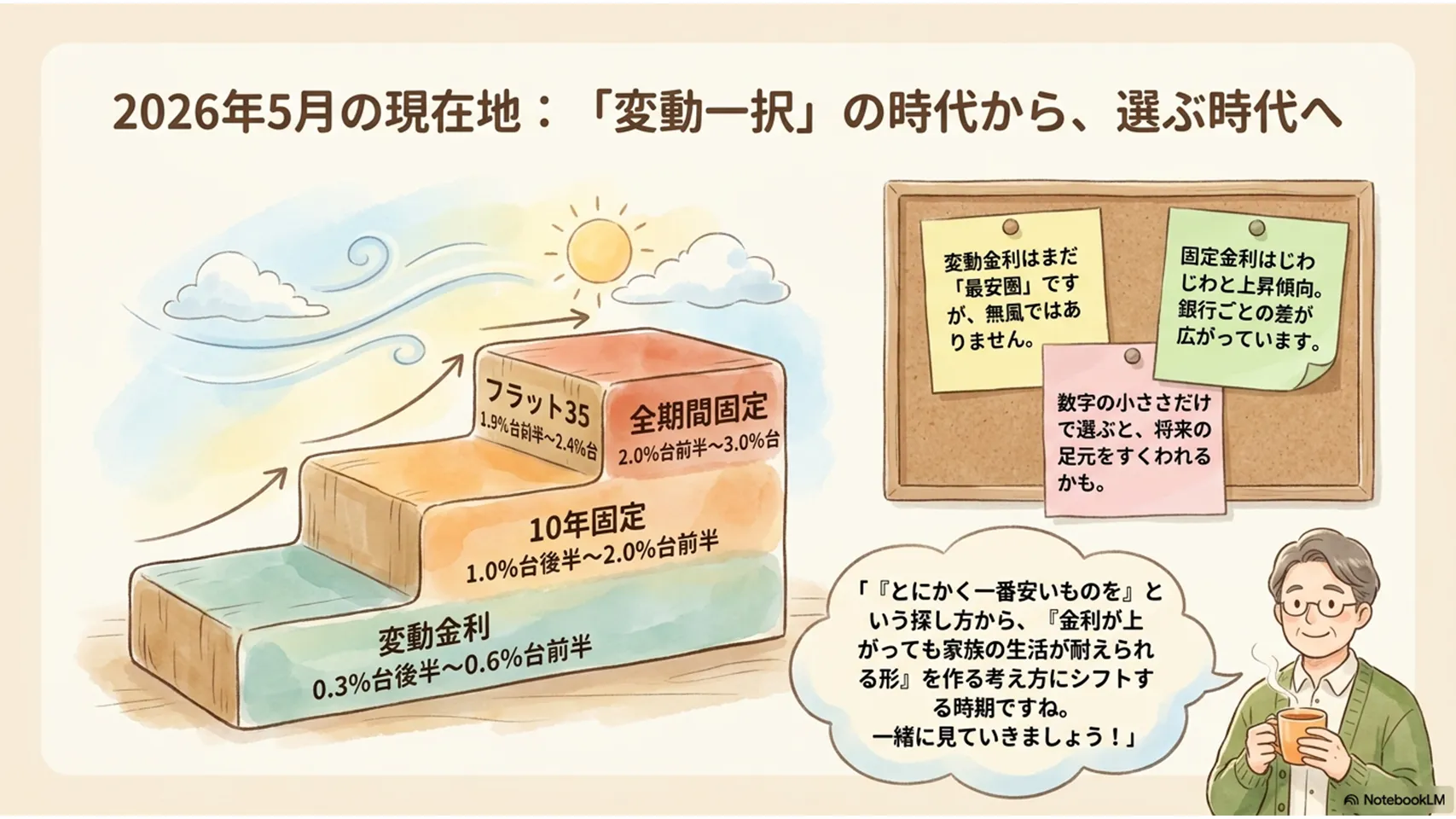

2026年5月時点の住宅ローン金利は、依然として変動金利が最安圏です。ただし、以前のような「とにかく変動一択」という空気は薄れています。銀行ごとの差が広がり、10年固定、全期間固定、フラット35の見え方も変わってきました。ここでは代表的な商品の目安をランキング形式で整理します。なお、実際の適用金利は審査条件、借入期間、自己資金、団信の種類で変わります。

2026年5月の金利ランキング

1位 変動金利:0.3%台後半〜0.6%台前半

2位 10年固定:1.0%台後半〜2.0%台前半

3位 全期間固定:2.0%台前半〜3.0%台

4位 フラット35:1.9%台前半〜2.4%台

前年同月比では、変動は横ばいから微上昇、10年固定とフラット35はやや上昇傾向です。前月比では大きな急変は少ないものの、固定系はじわじわと上がる場面が目立ちます。個人的には、今は「最安を拾う」より「上がっても耐えられる形」を作る発想のほうが賢いと感じます。

銀行別・商品別の目安

メガバンクの変動金利は低水準を保ちやすく、ネット銀行はさらに攻めた水準を出すことがあります。10年固定は銀行ごとの色が強く、キャンペーン金利の差も大きい。フラット35は独立行政法人住宅金融支援機構の制度商品で、民間ローンとは値動きの癖が違います。金利だけでなく、保証料・事務手数料・団信条件まで含めて見るべきです。数字の小ささに目を奪われると、足元をすくわれます。

直近の金利推移と長期金利(10年国債利回り)の関係

住宅ローン金利の変化を読むうえで、10年国債利回りはかなり重要です。とくに固定金利は市場金利の影響を受けやすく、長期金利が上がると先に動きやすい。一方、変動金利は短期プライムレートや政策金利の影響が中心です。ここを混同すると、金利ニュースの意味がぼやけます。

2023〜2026年のざっくりした流れ

2023年から2024年は、長期金利がじわりと上昇し、固定系に先行して反映されました。2025年は日銀の政策修正観測が強まり、10年国債利回りが落ち着ききらない展開。2026年に入ると、インフレの粘着性、春闘後の賃金動向、海外金利の影響が重なり、固定金利は高止まりしやすい局面です。変動はまだ低位ですが、完全に無風とは言えません。

相関の見方

長期金利と固定金利は、かなり素直に連動しやすいです。変動金利は遅れて反応することが多く、しかも調整幅が小さい。市場は先を読むので、国債利回りが先に動き、住宅ローンはその後に追随する形になりがちです。最近の傾向を見ても、インフレ期待が強いほど固定金利は上がりやすい。日銀が慎重でも、海外金利が荒れれば国内にも波及します。静かな顔をしていても、金利はかなり敏感です。

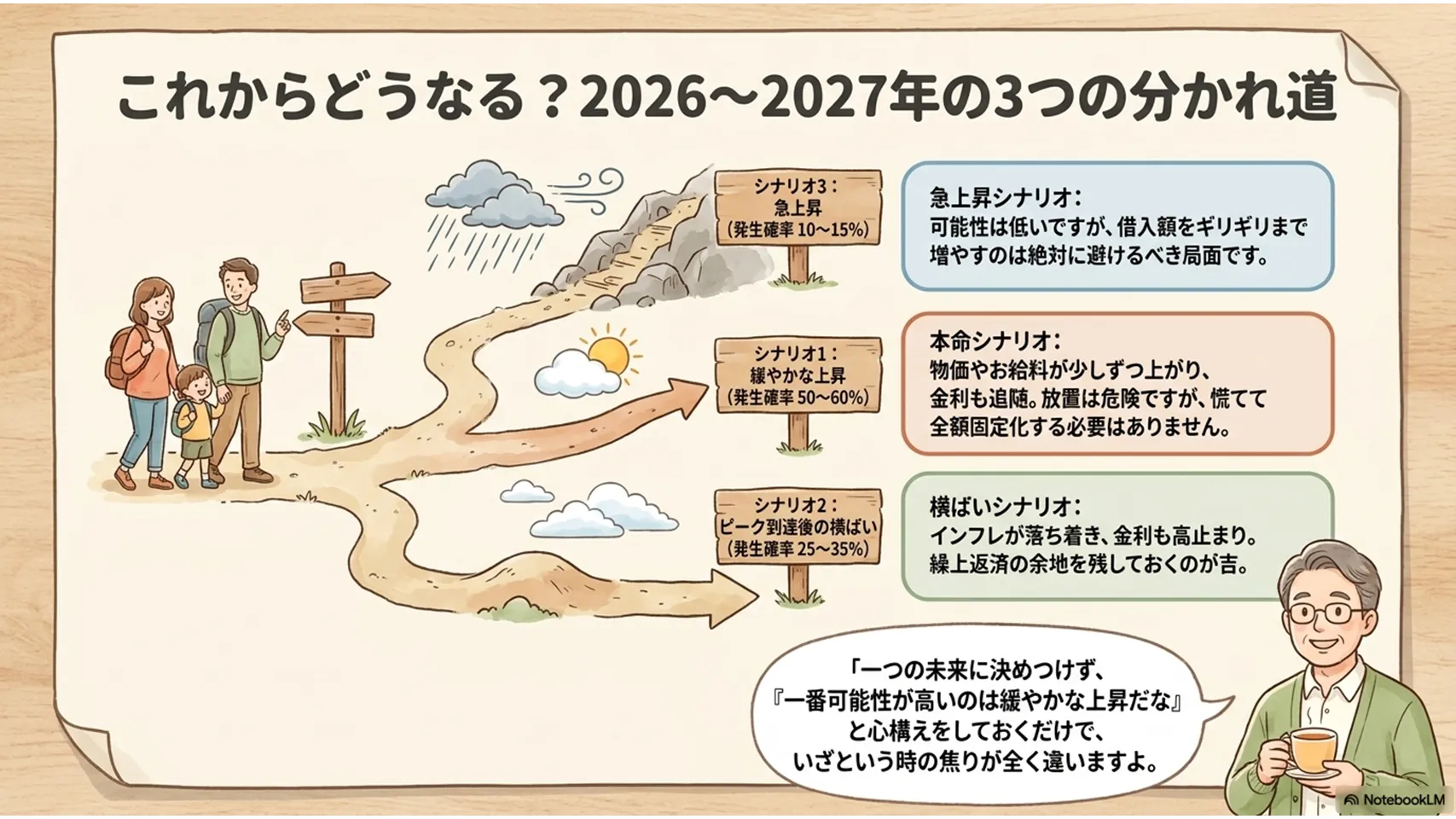

今後の見通し:2026〜2027年のシナリオ別予測とキー要因

2026〜2027年の住宅ローン金利は、ひとつの線で読まないほうがいいです。現実的には、緩やかな上昇、ピーク到達後の横ばい、急上昇の三つを想定しておくのが妥当でしょう。確度で言えば、緩やかな上昇が本命です。私はここを軽く見ないほうがいいと思います。家計への効き方は遅く、でも確実だからです。

シナリオ1:緩やかな上昇

発生確度の目安は50〜60%。CPIの伸びが鈍化せず、賃金上昇も続き、日銀が段階的に政策修正を進めるケースです。変動金利は当面据え置きでも、固定金利は先に上がる可能性が高い。借り手は、借入期間を短くしすぎないこと、頭金を厚めに持つことが効きます。焦って全額固定化する必要はありませんが、放置も危ない。

シナリオ2:ピーク到達後の横ばい

発生確度は25〜35%。インフレが落ち着き、海外金利も安定し、日銀の追加修正が限定的な場合です。固定金利は高止まりし、変動も大きくは動かない展開。借り手は、変動を選ぶなら繰上返済の余地を残すのがいいです。余裕資金を全部頭金に入れ切るのは、正直おすすめしません。手元資金の安心感は、かなり大きい。

シナリオ3:急上昇

発生確度は10〜15%。インフレ再燃、円安再加速、海外金利の再上昇が重なるケースです。固定金利は比較的早く上がり、変動も遅れて追随するかもしれません。借り手は、借入額を圧縮し、返済比率を下げておくべきです。購入時点で「ギリギリまで借りる」は危険。余力を残した人が、結局いちばん強いです。

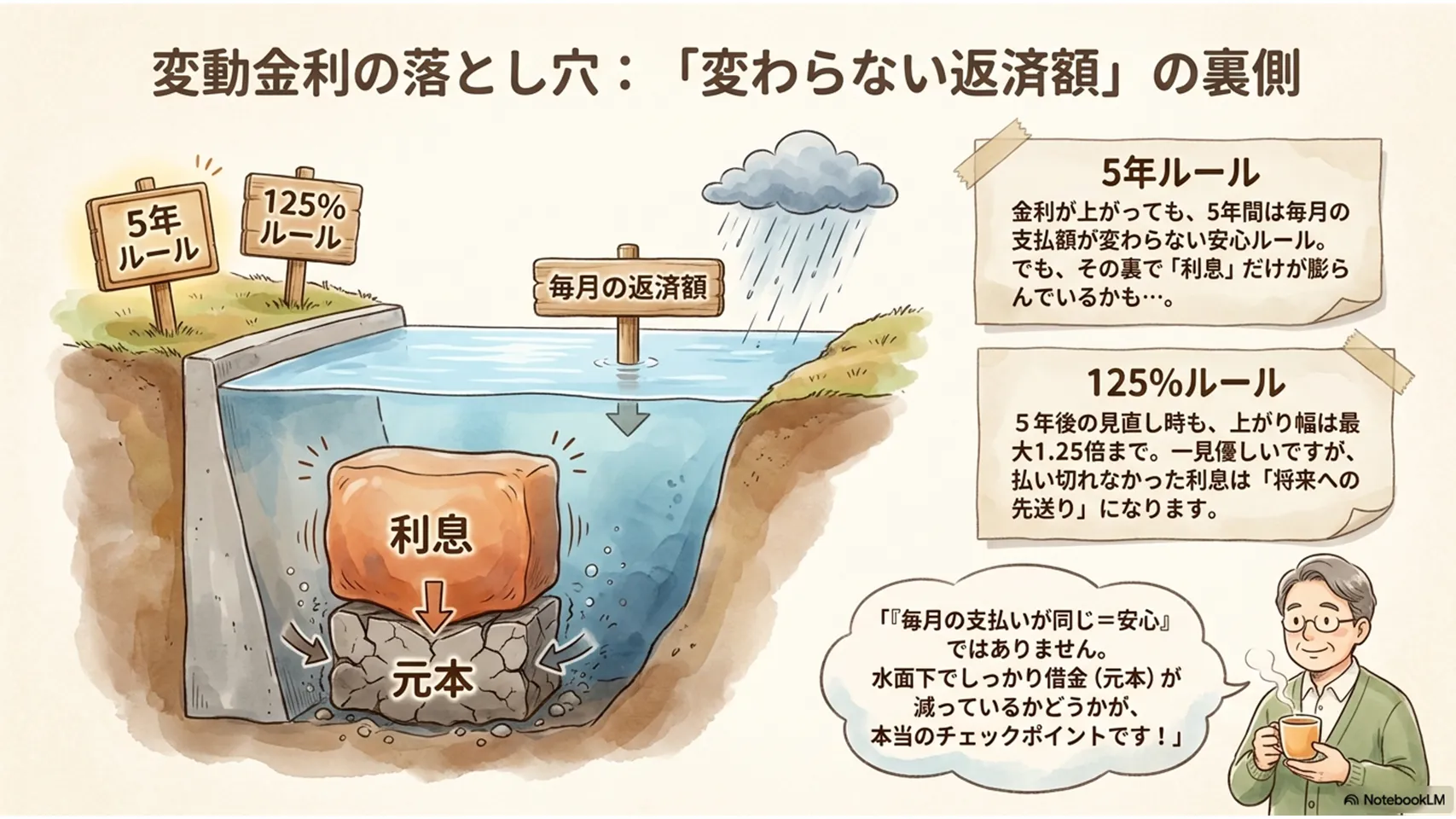

変動金利の仕組みと制度ルール(5年ルール・125%ルール等)の解説

変動金利は、毎月の返済額がずっと同じではありません。基準になるのは短期プライムレート連動の動きで、半年ごとに金利を見直す商品が多いです。ただし、返済額そのものはすぐに大きく変わらない設計が一般的で、ここに5年ルールや125%ルールが関わります。見た目より複雑です。知っておかないと、後で「あれ、返済が増えていないのに元本が減らない」となる。

5年ルール

金利が上がっても、毎月返済額の見直しは5年ごとにする仕組みです。急な家計負担増を防ぐためのルールですが、支払いが増えない代わりに、利息分が膨らみやすい。結果として元本が思ったほど減らないことがあります。安心材料に見えて、実は長期戦ではじわっと効く。かなり重要なポイントです。

125%ルール

5年後の返済額見直し時でも、毎月返済額の上限は直前の125%まで、という制約です。たとえば月10万円なら、次の見直しで最大12万5,000円までしか上げられません。上限があるのはありがたい反面、返済額に反映しきれない利息が残り、返済期間の終盤で調整されることがあります。制度は守りに見えて、実際は先送りの色が強いです。

ルール変更があった場合

制度が見直されれば、家計への見え方はかなり変わります。返済額を抑える仕組みが弱まれば、変動金利のリスクは一段上がるでしょう。変動を選ぶなら、制度に依存しすぎないこと。これがいちばん大事です。

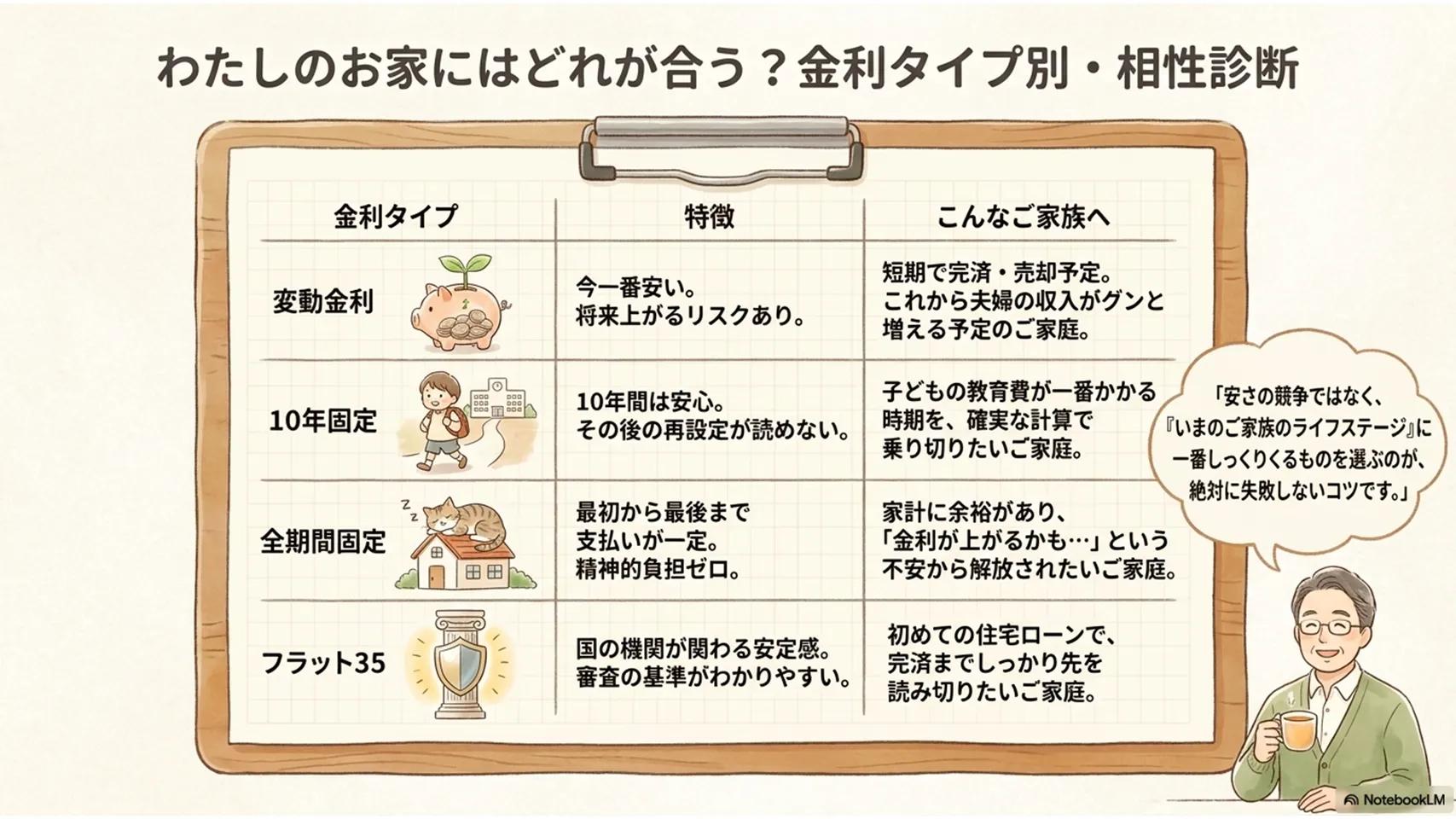

金利タイプ別の特徴と選び方(変動・10年固定・全期間固定・フラット35)

金利タイプは、安さだけで決めると失敗しやすいです。向いている人が違います。変動は今の低金利を取りにいく商品、10年固定は中期の安心を買う商品、全期間固定は最後まで支払いを読み切る商品、フラット35は制度の安定感を重視する商品。かなり性格が違います。

変動金利

メリットは低金利。初期負担が軽く、借入額を大きく見せやすいのも強みです。デメリットは将来の上昇リスク。短期で売却予定がある人、収入増が見込める人には相性がいいです。逆に、教育費や老後資金と重なる家庭は慎重でいい。

10年固定

メリットは当面の返済計画を立てやすいこと。住宅ローンが家計の中心になる時期には安心感があります。デメリットは、固定期間終了後の再設定が読みにくい点。子育て期や転職直後など、先の見通しを固めたい人向きです。

全期間固定

メリットは完済まで返済額がほぼ読めること。精神的な負担がかなり小さいです。デメリットは当初金利が高めなこと。家計に余裕があり、金利上昇がとにかく怖い人に向いています。安心を買う商品、という表現がぴったりです。

フラット35

長期固定の代表格で、民間商品より制度がわかりやすいのが魅力です。物件条件や借入条件の確認がしやすく、初めての人でも比較しやすい。金利は市場に連動しやすく、2026年5月はやや高めの印象です。とはいえ、読めることの価値は大きい。ここは軽視できません。

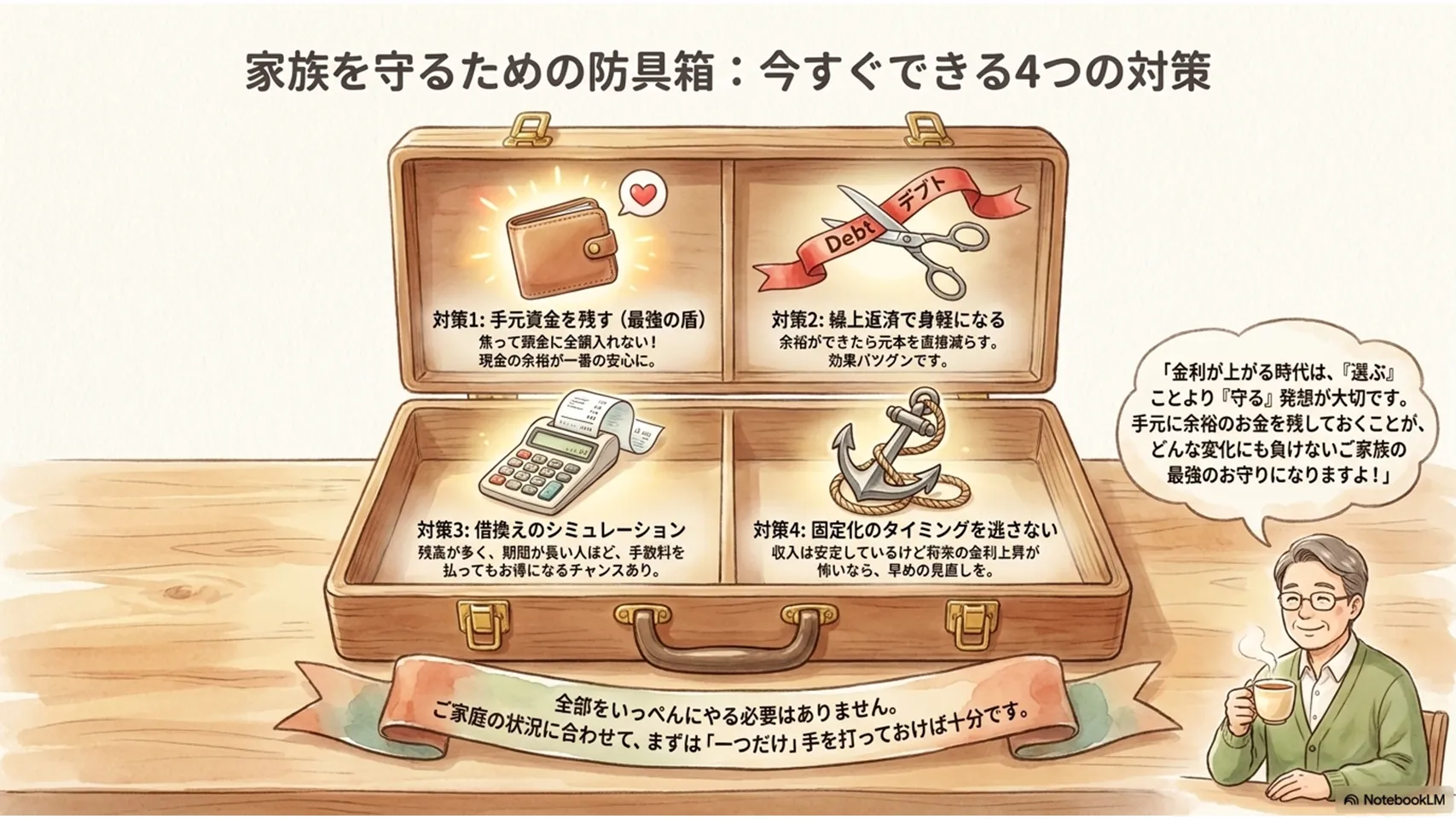

金利上昇局面での実務的対策と借入額別シミュレーション例

金利が上がる局面では、選ぶより守る発想が効きます。繰上返済、借換え、固定化、返済期間の見直し。どれも地味ですが、効きます。感覚で動くより、数字で見たほうが早いです。

まずやるべき対策

繰上返済は、元本を直接減らせるので効果が明快です。借換えは、条件が合えば総返済額を下げられます。固定化は、今後の上昇を封じたい人に向きます。返済プラン変更は、教育費や老後資金とのバランスを取りやすい。全部を同時にやる必要はありません。家計の詰まり具合に応じて一手だけ打つ、これで十分なことも多いです。

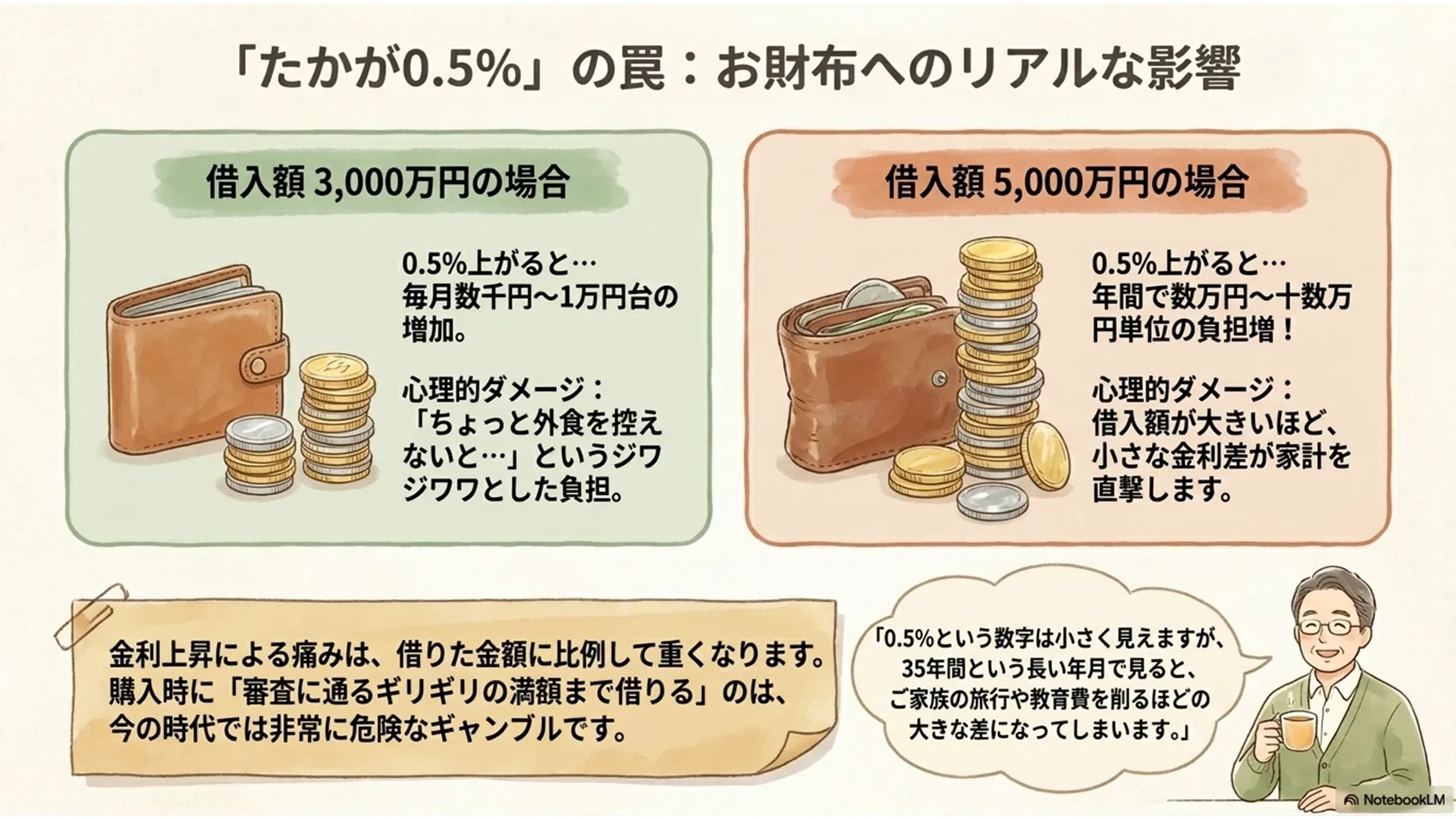

借入額別の影響イメージ

借入300万円で金利が0.5%上がると、毎月返済の増加は小さいですが、心理的負担は軽くありません。3,000万円なら、同じ0.5%上昇で毎月数千円から1万円台の増加が見込まれます。5,000万円になると、上昇の痛みは一段重い。1回の改定でも年間数万円単位の差が出ることがあります。金利差は小さく見えて、総額ではかなり大きい。ここ、侮れません。

簡易シミュレーション

たとえば3,000万円を35年返済で借りる場合、金利が0.5%から1.0%へ上がるだけでも、総返済額は目に見えて増えます。5,000万円なら増加幅はさらに拡大します。借入額が大きいほど、変動の揺れは家計に直撃します。余裕資金を残す、これが結局いちばん強い防御です。

よくある質問(FAQ):金利動向・見通し・手続きに関する要点

Q1. 2026年5月時点で一番有利なのはどの金利タイプですか?

A. 短期の返済負担だけ見れば変動金利が有利です。ただし、将来の上昇を織り込むなら、10年固定や全期間固定も十分候補になります。

Q2. 変動金利は今後上がりますか?

A. 断定はできませんが、2026〜2027年は上昇圧力が残りやすいです。日銀の政策、インフレ、海外金利が鍵になります。

Q3. フラット35は今でも選ぶ価値がありますか?

A. あります。金利は高めでも、完済まで読める安心感があります。家計管理を重視する人には相性がいいです。

Q4. 5年ルールがあるなら、変動金利は安全ですか?

A. 安全とは言い切れません。返済額が急に増えにくいだけで、元本の減り方が遅くなることがあります。

Q5. 125%ルールがあるなら返済は問題ないですか?

A. いいえ。上限があるぶん、未払い利息が残る可能性があります。先送りのリスクはあります。

Q6. 借換えのタイミングはいつですか?

A. 金利差だけでなく、手数料込みで得になるかが重要です。返済残高が大きく、残期間が長いほど有利になりやすいです。

Q7. 固定化はいつ検討すべきですか?

A. 収入が安定していて、今後の金利上昇が怖いなら早めがいいです。迷っている間に条件が悪くなることもあります。

Q8. 何を見れば今後の金利を読めますか?

A. 10年国債利回り、日銀の政策修正、物価上昇率、賃金動向、米国金利です。このあたりを見れば大筋は外しにくいです。

Q9. 金利が上がる前にやるべきことは?

A. 借入額を抑える、手元資金を残す、繰上返済余力を確保する。この3つが実務的です。

Q10. 2026〜2027年でいちばん警戒すべき点は?

A. 「変動はまだ安いから大丈夫」と決めつけることです。低さに慣れると、上昇の痛みを見誤ります。

参考データ・出典(金利ランキング・推移グラフ)

本記事の金利サマリーや推移説明は、各銀行の公表金利、住宅金融支援機構のフラット35情報、日銀の金融政策関連資料、財務省の国債利回りデータを参照して整理しています。ランキングや表は、各金融機関の2026年5月時点の公開情報をベースにした目安です。前月比・前年比の比較は、更新日をそろえたうえで確認するのが前提になります。

主な参照元

・各銀行の住宅ローン商品ページ

・住宅金融支援機構 フラット35金利情報

・日本銀行 金融政策・統計資料

・財務省 国債金利関連データ

グラフや一覧は、記事更新時点の公開データに合わせて差し替えてください。月次で確認すると、固定金利の変化がかなり見えやすいです。更新日がズレたまま比較すると、数字の意味が変わります。

仮審査〜本審査の注意点

住宅ローンの仮審査は、申告ベースの簡易審査です。本審査は、正式書類、物件評価、団信の健康告知まで含めて判断されます。仮審査に通っても、本審査で落ちることはあります。転職、新規借入、信用情報の延滞、物件の担保価値不足、健康状態の問題が主な原因です。とくに審査中の転職は要注意で、本審査に影響する可能性があります。

審査の注意点

審査期間中は、申告内容を変えないこと、新しい借入をしないこと、信用情報を事前に確認することが基本です。持病がある場合はワイド団信も選択肢になります。