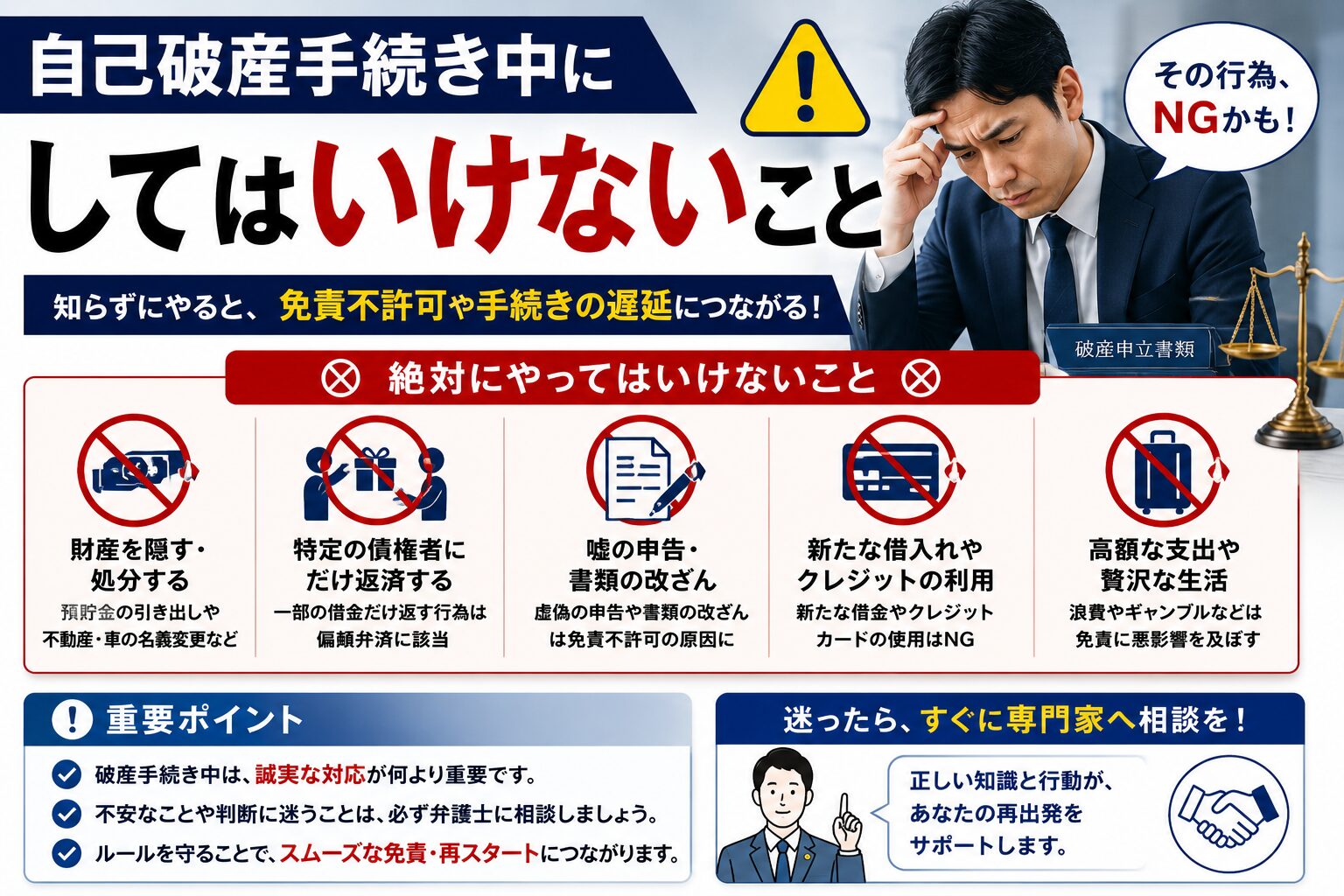

自己破産手続き中にしてはいけないことと注意ポイント(チェックリスト付き)

自己破産手続き中にしてはいけないことは、思っている以上に明確です。財産を隠す、新たに借金を重ねる、裁判所や破産管財人に嘘をつく。どれも軽く見てはいけません。うっかりのつもりでも、免責不許可につながることがあります。

この記事では、申立前から手続き中、管財事件までの注意点を整理し、何がNGで、何なら問題ないのかを実務ベースで分かりやすくまとめます。迷ったら、まず止まること。これが一番安全です。

1. 自己破産の基礎知識(流れ・期間・同時廃止と管財の違い)

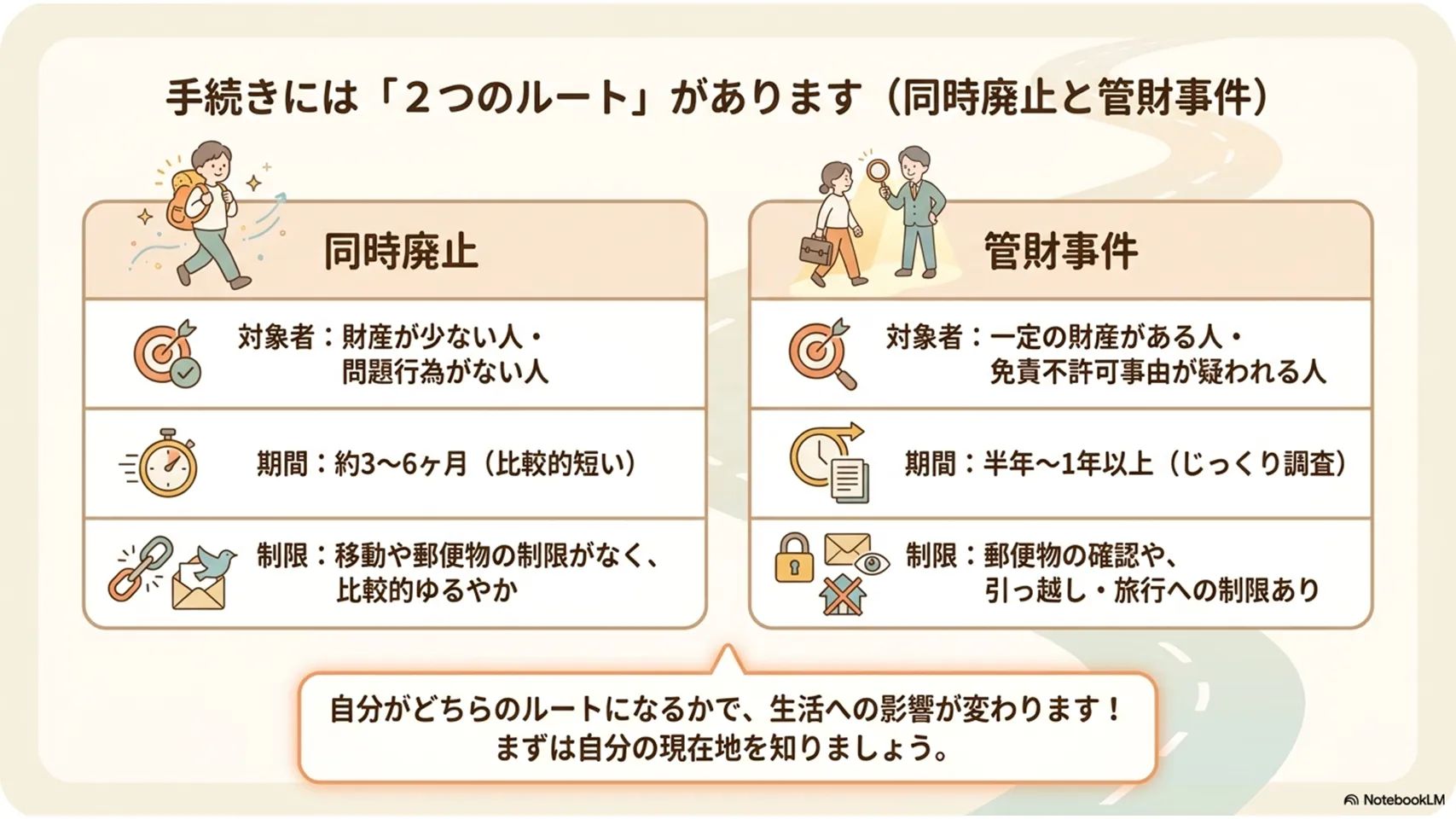

自己破産は、返済不能になった借金を裁判所の手続きで整理し、免責を目指す制度です。流れは、相談、申立て、開始決定、審尋や調査、免責許可という順番で進みます。同時廃止なら比較的早く、目安は3〜6か月程度。管財事件は財産調査が入るため、半年から1年以上かかることもあります。

同時廃止は「財産が少ない」「問題行為が目立たない」ケース向き。管財事件は「一定額以上の財産がある」「免責不許可事由が疑われる」場合に選ばれやすいです。手続きの重さが違うので、制限も変わります。ここを先に押さえると、後の理解がかなり楽になります。

2. 自己破産手続き中に禁止される具体的行為(タイミング別チェックリスト)

自己破産手続き中にしてはいけないことは、時期で見ると整理しやすいです。申立前は「準備のつもり」が危険に変わりやすく、申立後は行動そのものが厳しく見られます。管財事件では、破産管財人の視線が入るぶん、財産や説明の正確さがより重要です。

実務では、少額であっても「隠した」「先に渡した」「都合よく動かした」と見られると不利に評価されることがあります。法律上の問題に加え、裁判所の心証まで落ちます。手続上、大きな不利益につながる可能性があります。ここは遠慮せず、最初から安全側で動いてください。

2-1. 申立前にしてはいけないこと(準備期の注意)

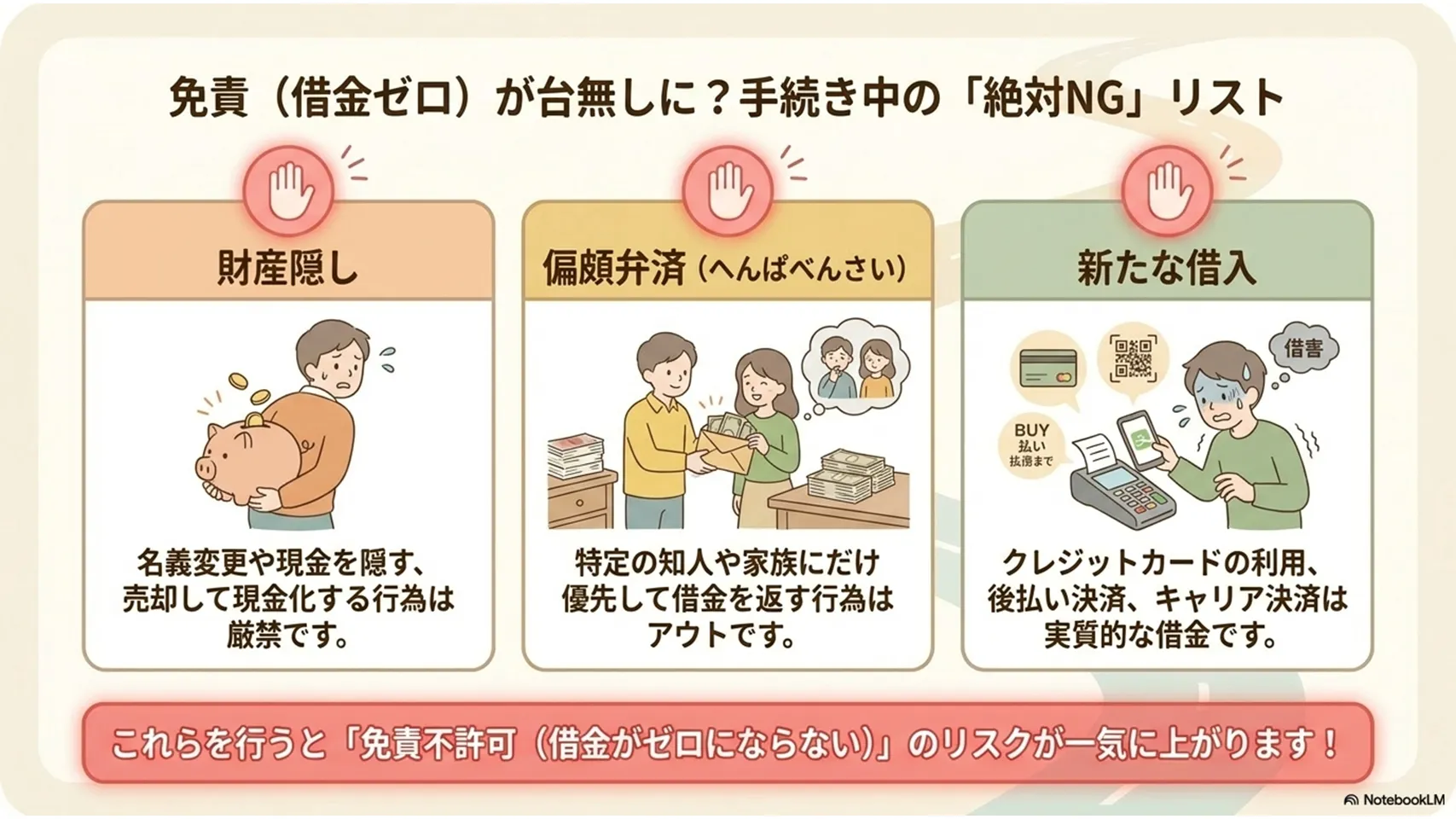

申立前は、直前の高額な支払いが危険です。特定の人だけに返済する、家族名義へ財産を移す、現金化のために売却する。これらは偏頗弁済や財産隠しと見られやすく、かなりまずい行為です。

判断基準はシンプルで、「破産を見越して不自然に動いたかどうか」。たとえば、給与天引きを止めるために無理な契約変更をする、クレジットで買った商品をすぐ売る、保険の解約返戻金を隠す。こうした動きはNG寄りです。逆に、生活費として通常の支払いをする程度なら問題になりにくい場面もあります。迷う行為は、実行前に弁護士へ確認が無難です。

2-2. 申立後・手続き中にしてはいけないこと(厳禁リスト)

申立後は、チェックリストで考えると分かりやすいです。新たな借入れをしない。クレジットカードを使わない。財産を売ったり、隠したりしない。裁判所や破産管財人に虚偽の説明をしない。連絡を無視しない。

この時期に問題になるのは、単なるミスというより「誠実さの欠如」です。後払い決済、キャリア決済、個人間融資も要注意。実質的には借入れと見られます。違反が起きると、取立てが再燃したり、免責不許可のリスクが一気に上がります。実務でも、この手の不正はかなり厳しく見られます。軽い気持ちで触るものではありません。

2-3. 管財事件で特に注意すべき行為

管財事件では、破産管財人が財産を細かく確認します。ここで財産目録と実際の資産が少しでもずれると、説明を求められる場面が増えます。不動産、自動車、保険、積立、預貯金、フリマアプリの売上まで見られることがあります。

財産を無断で処分しないことが基本です。競売対象になり得る財産を自分で動かすと、否認対象になることもあります。管財人とのやり取りでは、聞かれたことに簡潔かつ正確に答えるのが一番です。曖昧な返答はかえって不利。正直に出す、これに尽きます。

3. 手続き中にかかる制限(職業・移動・郵便物・住居など)

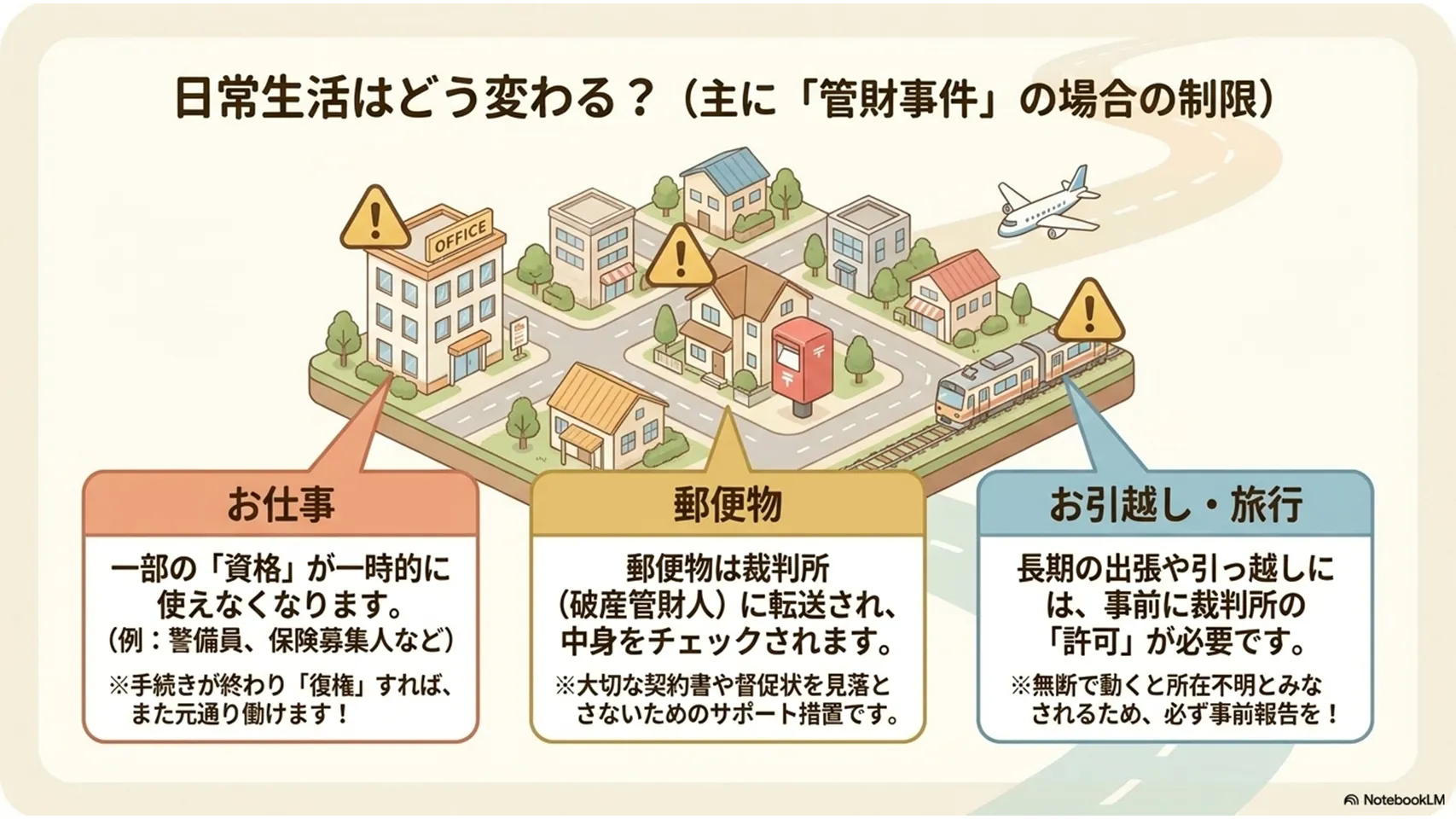

自己破産中は、生活すべてが止まるわけではありません。ただ、いくつかの場面では制限が入ります。職業、移動、郵便物、住居。ここを知らないまま動くと、普通に暮らしているつもりでも手続き上の問題になります。

特に管財事件は、許可や届出が必要になる場面が増えます。面倒ですが、勝手に進めるよりずっと安全です。先に知っておけば、余計なトラブルは避けられます。

3-1. 職業・資格の制限と就業時の注意点

自己破産の手続き中でも、就職や転職自体は可能です。ただし、破産開始から免責確定までの間、一部資格には制限があります。弁護士、税理士、司法書士、公認会計士、保険募集人、警備員などは代表例です。

該当職種で働いている人は、配置転換や一時休職が必要になる場合があります。現場ではここを見落としがちです。先に勤務先へ伝えるかどうかも含め、弁護士と相談した方がいいでしょう。資格制限は一時的です。復権すれば解除されます。ずっと続くものではありません。

3-2. 転居・出張・海外渡航の手続きと制限

同時廃止なら、原則として大きな移動制限はありません。とはいえ、連絡先が変わる場合は裁判所や弁護士への報告が必要です。管財事件では話が変わります。転居、長期出張、海外渡航には許可や事前連絡が必要になることがあります。

無断で動くと、所在不明と受け取られるおそれがあります。手続上、不誠実と受け取られる可能性があります。旅行についても「短期間だから問題ない」と自己判断せず、事前に確認した方が安全です。宿泊を伴う移動は、先に確認する癖をつけておくと安心です。住民票や届出の変更が絡むときは、手続きが止まりやすいので要注意です。

3-3. 郵便物・重要書類の受領と裁判所への報告義務

管財事件では、郵便物の取り扱いにも注意が必要です。転送がかかる場合、破産管財人が内容を確認することがあります。だからこそ、契約書、督促状、通帳、保険証券、給与明細などは隠さず保管してください。

重要なのは、届いた書類を勝手に捨てないことです。見落としは調査の遅れにつながります。引っ越し後の住所変更、電話番号の変更、勤務先の変更も、速やかに報告が必要です。地味ですが、ここを丁寧にやる人は手続きが早い。逆に雑だと、細かい不信感が積み上がります。

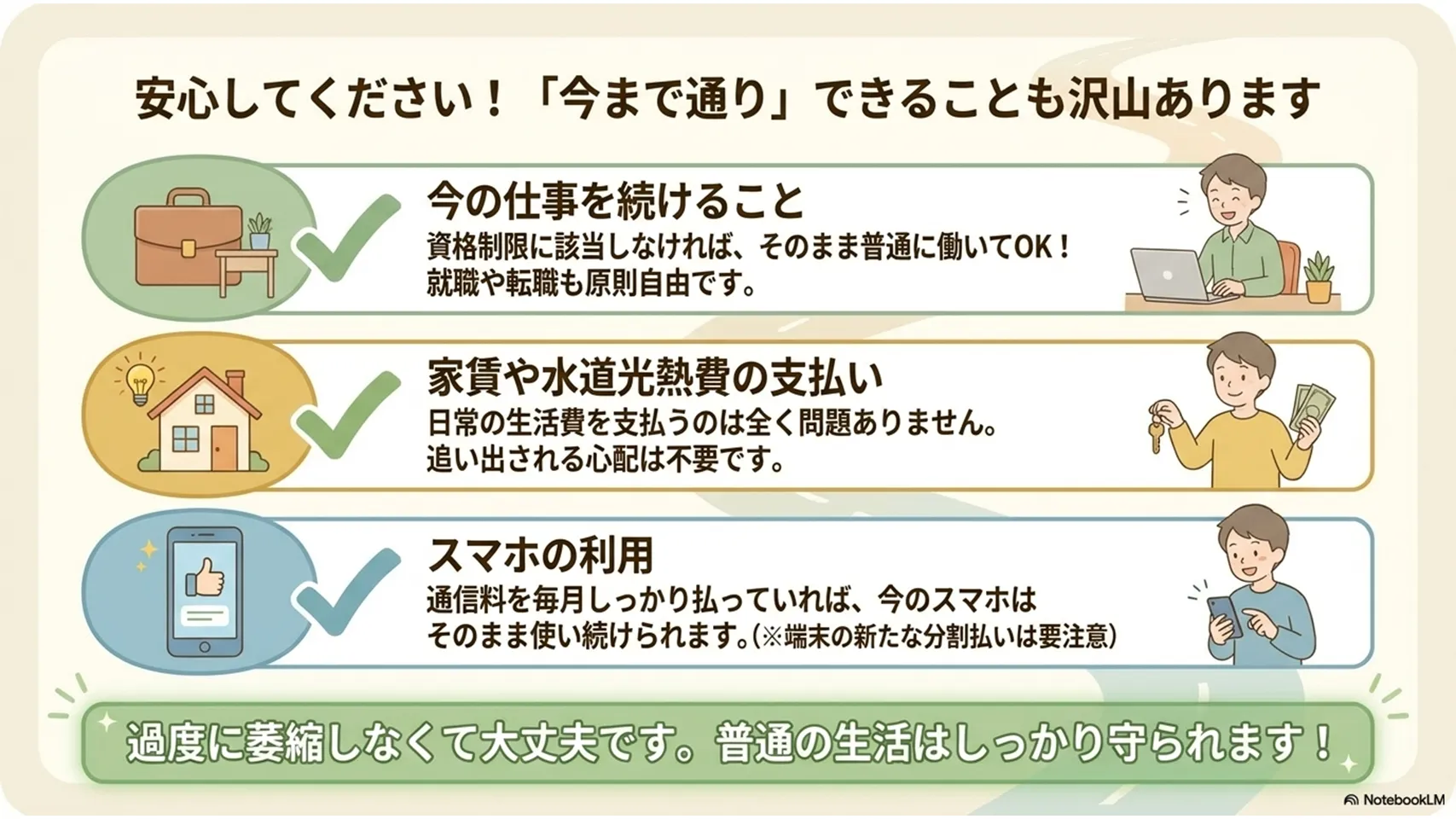

4. 手続き中にやっても問題ないこと(安心して行える行為)

自己破産手続き中でも、日常生活のすべてが制限されるわけではありません。仕事を続けること、家賃や公共料金を払うこと、通常の生活を送ることは基本的に可能です。過度に萎縮する必要はありません。

就職・転職も原則自由ですし、賃貸契約の更新も家賃滞納がなければ可能なケースが多いです。携帯電話も、料金を払っていれば使い続けられることがあります。一方で、分割払いは難しくなる場面があるため、支払い方法は早めに見直した方が安全です。普通の生活はできる。ここは安心して大丈夫です。

5. 禁止行為をしてしまった場合の影響と対処法(免責不許可リスク等)

禁止行為をすると、いちばん大きいのは免責不許可のリスクです。借金が残れば、自己破産をした意味が薄れます。悪質なケースでは、詐欺破産罪などの刑事責任が問題になることもあります。財産隠し、虚偽申告、詐欺的な借入れは特に重いです。

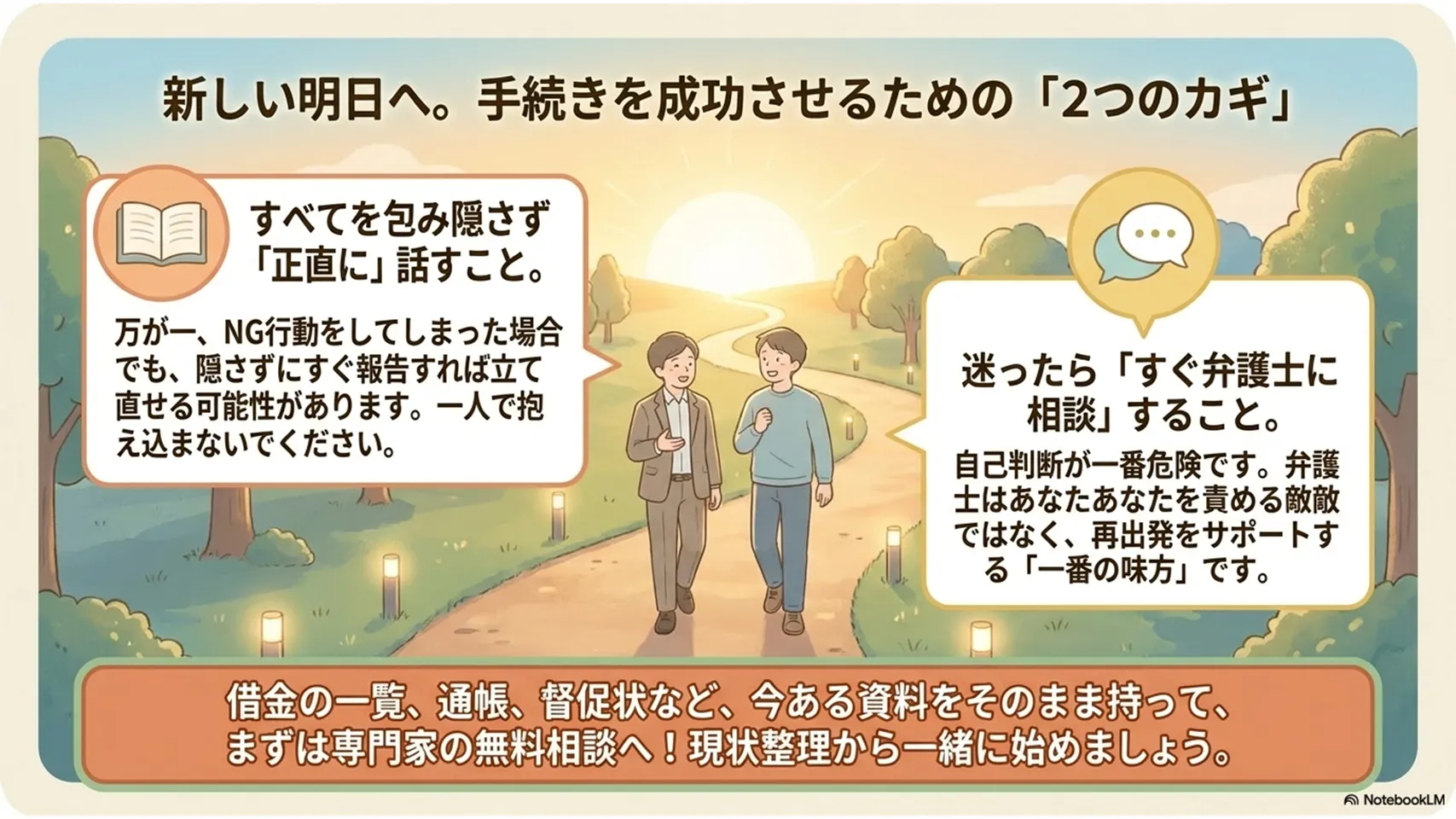

もしやってしまったら、隠すより先に弁護士へ連絡してください。訂正申告や資料の出し直しで、裁判所の評価が変わることがあります。裁量免責が見込めるかどうかは、時期と内容、反省の程度で決まります。自力でごまかすのは最悪です。早く出した人ほど、まだ立て直せます。

6. 自己破産後に起こり得る影響(信用情報・契約・保証人・資格など)

免責が出た後も、すぐ元通りというわけではありません。自己破産後は、信用情報への登録、ローンや分割の制限、保証人への請求など、現実的な影響が残ります。ここを知らないと、再出発でつまずきやすい。

ただ、必要以上に怖がる必要もありません。使えないものと、普通に使えるものを分けて考えれば十分です。生活は続きます。工夫次第で回せます。

6-1. 信用情報登録・クレジットや分割支払いの制限

自己破産をすると、事故情報が信用情報機関に登録されます。目安は5〜7年程度です。この間は、クレジットカードの新規作成、ローン契約、スマホ端末の分割購入が難しくなります。

奨学金についても、保証人の選定などに影響が生じる場合があります。分割が使えないのは不便ですが、現金払いやデビットカード、口座振替で十分対応できる場面も多いです。生活の質がゼロになるわけではありません。むしろ、支出管理はしやすくなると感じる人もいます。

6-2. 住宅ローン・賃貸・保証人関連の影響

住宅ローンは、当面は新規借入れが難しくなります。持ち家がある場合は、破産手続きで処分の対象になることが多いです。賃貸は、更新そのものが直ちに不可になるわけではありませんが、保証会社の審査で不利になることがあります。

連帯保証人がついている借金は要注意です。本人が破産しても、保証人の支払義務は残ります。請求が一括で飛ぶこともあるので、事前説明はかなり大事です。ここを曖昧にすると、後の関係が壊れやすい。実務上、トラブルになりやすい場面の一つです。

6-3. 資格制限や保証人になれない等の社会的影響

自己破産手続き中は、一部資格に就けない期間があります。完了後は解除されますが、手続きの途中で働き方を変える必要が出ることはあります。保証人や連帯保証人についても、信用面で不利になるのが現実です。

携帯の分割、クレジット、賃貸保証、奨学金の連帯保証。どれも日常に近いだけに影響が出ると痛いです。とはいえ、全部が終わるわけではありません。契約方法を変えれば乗り切れることは多い。ここは落ち着いて、使える選択肢を積み上げる段階です。

7. 自己破産以外の選択肢(任意整理・個人再生・特定調停)

借金問題は、自己破産だけが答えではありません。返済できる見込みが少しでもあるなら、任意整理が向くことがあります。将来利息を抑えて、月々の負担を軽くする方法です。財産を残したい人には相性がいい。

持ち家を守りたいなら個人再生が候補になります。借金を大きく圧縮しつつ、原則3年で返済していく仕組みです。特定調停は費用を抑えやすい反面、調整に手間がかかります。自己破産より制限は軽いけれど、必ずしも通しやすいわけではありません。どれが合うかは、収入と資産で決まります。

8. 手続き成功のための実践ポイントと弁護士に相談すべき場面

手続きを成功させるコツは、早めに相談し、隠しごとをしないことです。弁護士に依頼すると、書類の整備、裁判所対応、債権者対応をまとめて任せやすくなります。精神的にもかなり楽です。これは大きい。

相談すべきタイミングは、申立前の財産整理、申立後に追加資料を求められたとき、禁止行為をしてしまった疑いがあるときです。さらに、転居や退職の予定があるなら、その前が安全です。迷ってからでは遅いことがある。早い相談ほど選択肢は残ります。

9. まとめ

自己破産手続き中にしてはいけないことを、最後に確認しておきましょう。新たな借入れはしない。財産を隠さない。特定の人だけ返済しない。裁判所や管財人に嘘をつかない。転居や長期移動は勝手にしない。これだけでも、かなり事故は防げます。

記事内の要点をチェックリストとして見返し、必要ならメモに落としておくと安心です。

相談時は、借入れの一覧、通帳、督促状、収入資料があると話が早く進みます。何を持っていくべきか分からなくても大丈夫です。現状整理から一緒に進められます。早めに専門家へ相談することをおすすめします。