自己破産で家族に起こり得る影響の全体像(結論)

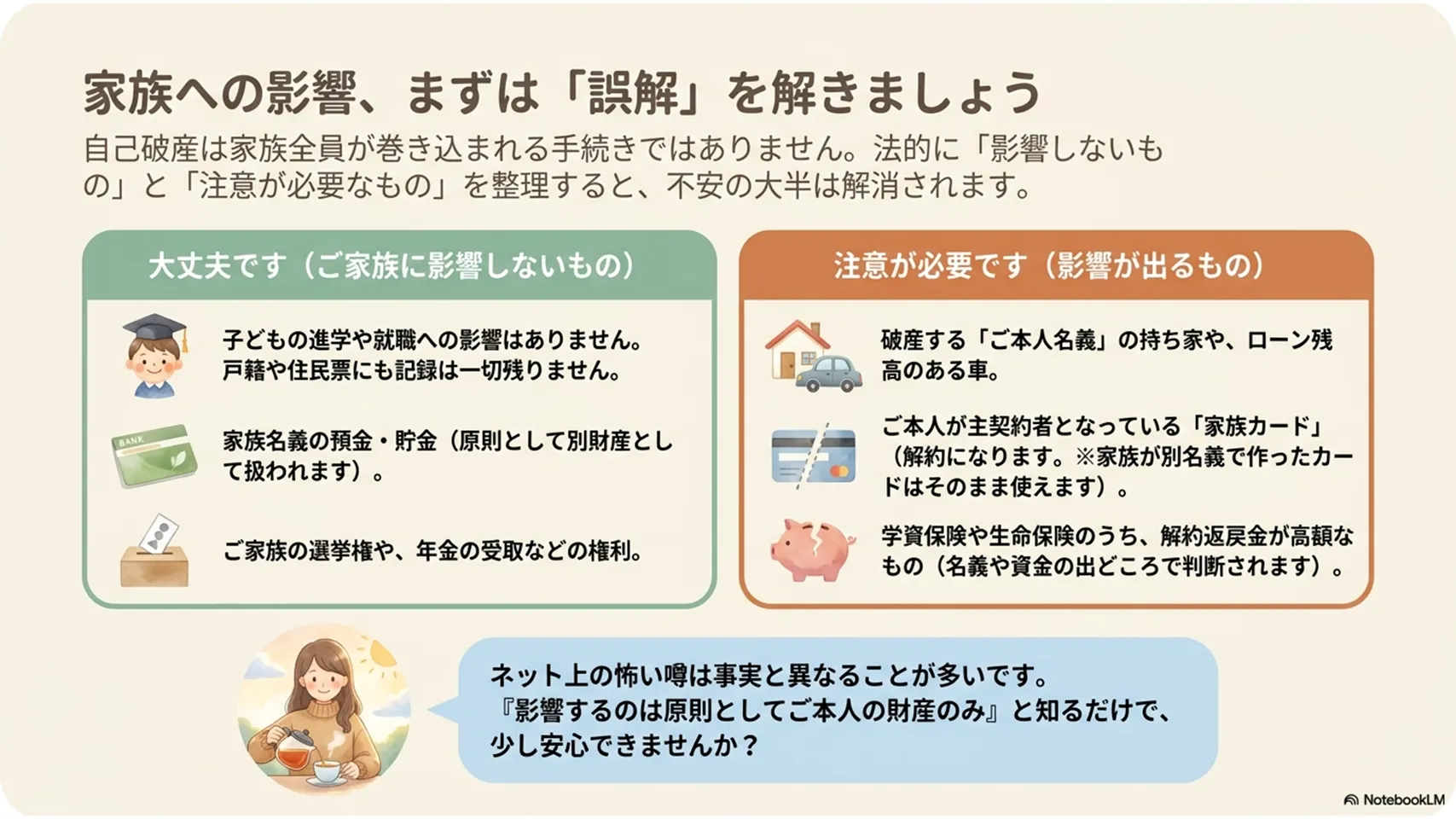

自己破産すると家族はどうなるのでしょうか。家族や親族への影響をケース別に整理すると、結論は明確です。家族全員に一律で不利益が及ぶわけではありません。影響が出やすいのは、本人名義の財産、本人が主契約者の契約、家族が保証人になっている借金です。逆に、家族名義の預金や年金、戸籍や住民票などには原則として影響しません。

自己破産で影響するものは、本人名義の持ち家、車、一定額を超える預貯金、家族カード、連帯保証債務などです。影響しないものは、家族の財産そのもの、戸籍、選挙権、年金の受給など。ここを分けて考えるだけで、不安の大半は整理できます。思ったほど「家族全員が巻き込まれる手続き」ではありません。

家族にバレずに自己破産はできるか?官報・周囲に知られる可能性

隠し通せるかというと、正直かなり難しいです。自己破産をすると、裁判所の手続きに応じて氏名や住所が官報に掲載されます。官報は一般の人が日常的に見るものではありませんが、金融機関や官報情報を収集・提供する事業者が確認すれば、把握される可能性があります。ここが最初のつまずきです。

家族に知られる経路もあります。債権者に送られる受任通知、破産手続開始決定の通知、クレジットカードや家族カードの停止、持ち家や車の処分連絡など、意外と痕跡が残ります。郵送物を弁護士の事務所に集約する、連絡先を整理する、家計資料を早めにそろえる、といった工夫で漏れは減らせますが、ゼロにはできません。黙って進めたい気持ちは分かります。けれど、早い段階で家族に伝えた方がトラブルは少ない、というのが実感です。

同居している家族に生じる具体的影響(財産・住居・車・預貯金)

同居している場合は、生活への影響が見えやすくなります。まず持ち家です。本人名義の家は原則として処分対象になり、同居家族も住み続けられません。住宅ローンがなくても同じです。共有名義でも、本人の持分は換価の対象になり得ます。賃貸住宅なら通常は退去不要ですが、家賃滞納があると話は変わります。保証会社の審査に影響することもあります。

車も注意が必要です。ローン残高がある場合は、所有権留保で引き上げられることが多いです。完済済みであっても、時価が20万円を超えると処分対象になりやすい。生活必需品として認められるかは、通勤距離や子どもの送迎の事情なども見られます。現金は99万円以下であれば自由財産として認められることが多く、預金についても一定額を超えると換価対象となる場合があります。生活保護基準と同じ額ではなく、裁判所の運用や地域差もあるため、実際は個別判断になります。家計を一緒にしているほど、影響は大きくなりがちです。

同居の有無を問わず生じる家族への影響(保証人・クレジット・保険)

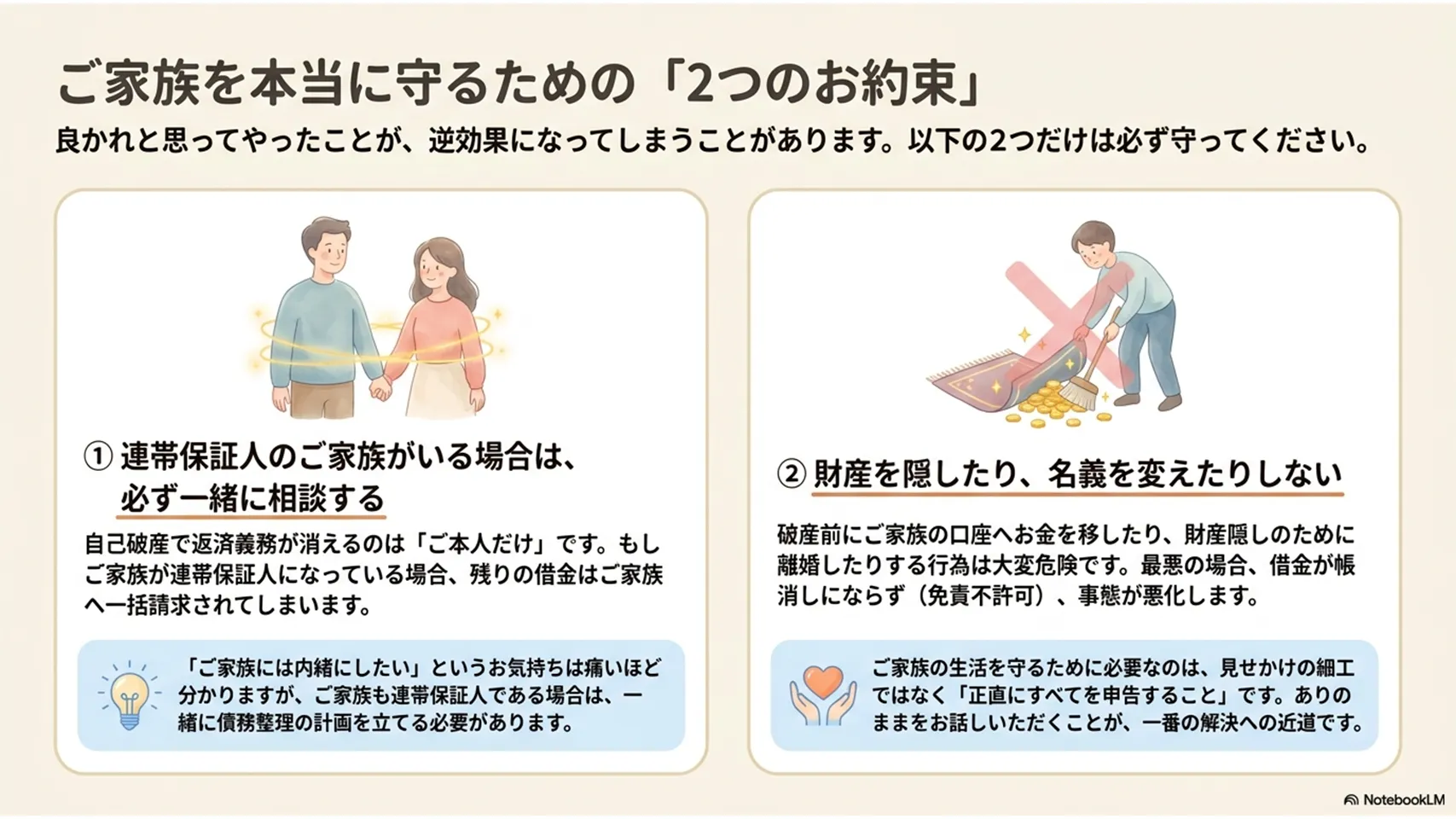

同居していなくても、家族が保証人なら影響は避けられません。連帯保証人は本人とほぼ同じ責任を負い、債権者から残債の一括請求を受けます。通常の保証人より重い責任です。催告の抗弁権や検索の抗弁権が認められるのは通常の保証人であり、連帯保証人には通用しません。ここは誤解が多いところです。実務上は、家族も債務整理を検討せざるを得なくなることがあります。

クレジットカードでは、本人が主契約者なら家族カードは解約されます。反対に、家族自身が別名義で契約しているカードは、本人の自己破産だけで直ちに止まりません。保険は、契約者が本人か、解約返戻金がいくらかで扱いが変わります。生命保険や学資保険は返戻金が高いと処分対象です。子どものために積み立てていたつもりでも、名義や資金の出どころで結果は変わります。ここはかなりシビアです。

親が自己破産したときの子どもへの影響と注意点

親が自己破産しても、子ども自身が直ちに不利益を受けるわけではありません。進学や就職の自由が奪われることもありませんし、戸籍に記録が残ることもありません。ただ、実務上の影響はあります。たとえば、親が連帯保証人になる予定だった奨学金は、信用情報の関係で保証人になれないことがあります。教育ローンも一定期間は組みにくくなるでしょう。

学資保険や子ども名義の積立でも、実質的に親の財産と見なされると解約対象になり得ます。ここは注意が必要な場面です。積立が高額なら、契約者貸付や支払方法の見直しを先に検討したいところです。奨学金は機関保証への切り替えが現実的な代替策です。親としては、早めに学校や金融機関に相談し、保証制度の選択肢を確認しておくのが安全です。進学そのものを諦める必要はありません。

債務者が自営業の場合に生じる家族への影響と事業継続の注意点

自営業は、会社員より家族への波及が強く出やすいです。事業用資産と私的資産の線引きがあいまいだと、家計にも事業にも影響が広がります。機械、在庫、売掛金、屋号で使う口座は、本人の財産として扱われやすく、処分対象になることがあります。事業所の賃貸契約やリース契約も、継続が難しくなるケースは少なくありません。

家族が従業員として働いている場合は、給与の妥当性も見られます。相場より高い給与や不自然な報酬は、財産隠しを疑われやすいです。これは手続上、不利な事情として評価される可能性があります。取引先には、破産に伴い信用条件が変わることもありますし、仕入れや掛取引が止まることもあるでしょう。事業を続けるか畳むか、本人だけでなく家族の生活設計まで含めて考える必要があります。早い段階で弁護士に相談し、収支や財産の状況を整理した方がよいでしょう。

自己破産でも家族に影響しないこと(よくある誤解の解消)

自己破産すると家族まで何か記録が残る、という誤解は根強いですが、法的には違います。家族の戸籍や住民票に破産の事実は載りません。家族のマイナンバー情報にも記載されません。選挙権が失われることもありません。本人の自己破産が、子どもや配偶者の投票権に及ぶことはないです。ここは安心してよいところです。

年金も同様です。公的年金の受給は本人も家族も変わりません。子どもの就職や転職、家族の結婚も、法的には制限されません。家族名義の預金口座も、原則として別財産として扱われます。もちろん、実質的に本人の財産と見なされれば別ですが、名義だけで自動的に差し押さえられるわけではありません。ネット上では不安をあおる話が多いものの、実際は「本人の財産だけを見る」が基本です。

家族への影響を抑えるためにやってはいけないこと(財産隠し等)

自己破産前にやってはいけないのは、財産を動かして見えなくする行為です。たとえば、家族への名義変更、贈与、現金の隠匿、家族口座への不自然な移動、特定の債権者だけを優先して返す偏頗弁済、離婚を使った財産逃れ。どれも疑われやすく、かなり危険です。本人は軽い気持ちでも、手続きでは重く見られます。

リスクは大きいです。免責不許可事由に当たり、借金が帳消しにならない可能性があります。悪質なら詐欺破産罪に問われることもあります。結果として手続きは遅れ、家族への説明も難しくなる。焦って動くほど悪化する、典型的な場面です。守るべきは家族の生活であって、見せかけの財産ではありません。変な小細工はしない。これが一番です。

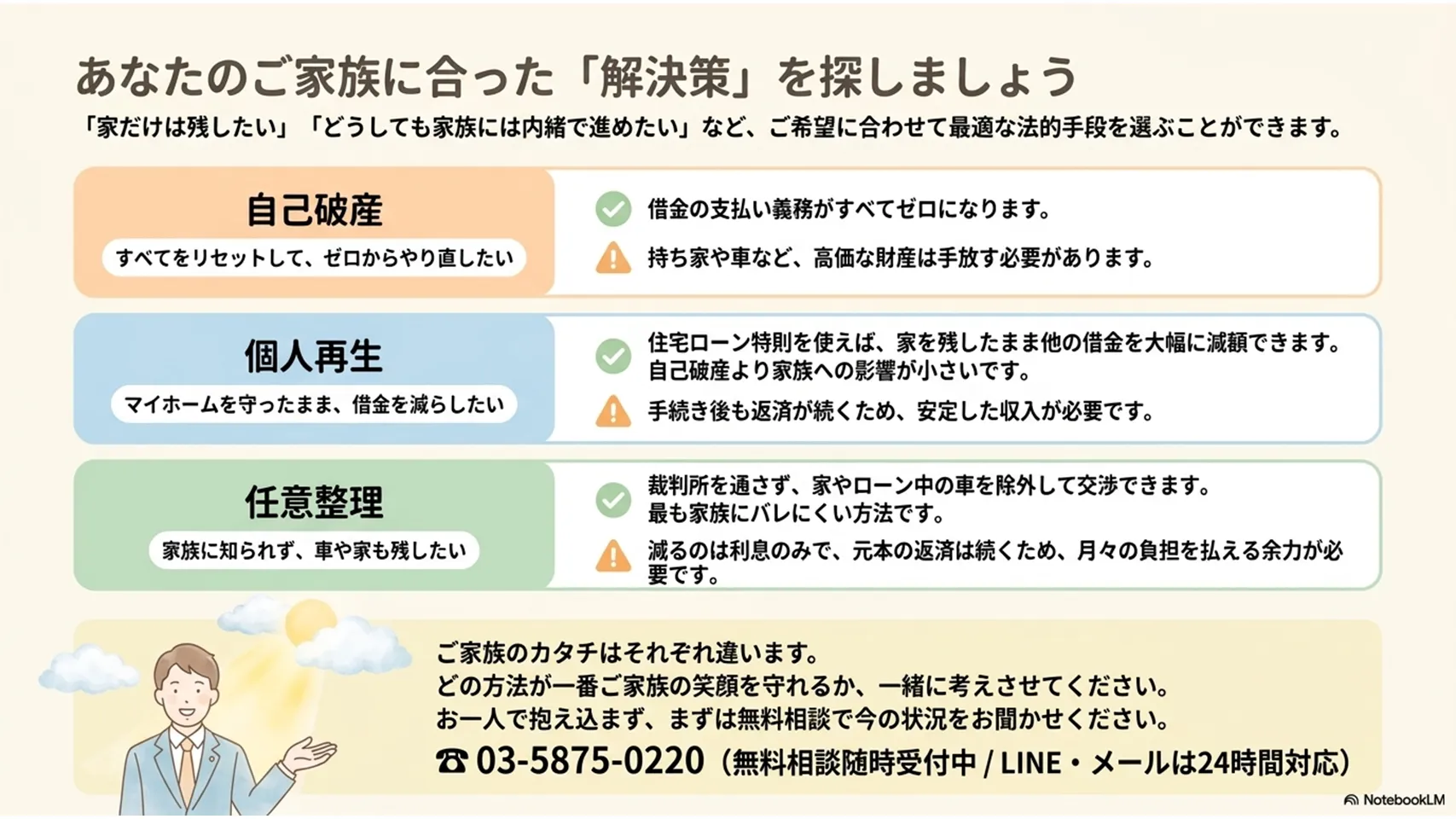

家族への影響が少ない債務整理の比較(任意整理・個人再生など)

家族への影響を抑えたいなら、自己破産以外も比較したいところです。任意整理は裁判所を通さず、対象の借金だけを減額交渉する方法です。家や車を残しやすく、家族に知られにくい一方、元本は大きく減りません。個人再生は、住宅を守りながら借金を大幅圧縮できるのが強みです。安定収入が必要ですが、家族への打撃は自己破産より小さいことが多いです。

特定調停は簡易裁判所で話し合う方法で、費用を抑えやすい反面、実務では任意整理より手間がかかることもあります。ざっくり言えば、家や車を守りたいなら個人再生、毎月返せる範囲に整えたいなら任意整理、まずは公的な場で調整したいなら特定調停、という見方がしやすいです。家族への影響だけで決めず、収入と財産のバランスで選ぶのが現実的です。

相談・手続きの実務ポイントと家族への配慮(弁護士に相談するメリット)

弁護士に相談すると、家族への影響を見越した進め方がしやすくなります。債権者への連絡は代理で進み、督促を止めやすくなります。家族に見られたくない郵送物の扱いも調整しやすいです。差押えが迫っているなら、早めに受任してもらうことで時間を稼げる場合もあります。実務では、この差の大きさが本当に大きいです。

相談前にそろえたい資料は、借入先一覧、督促状、通帳、給与明細、確定申告書、家計簿、保険証券、車検証、登記簿、賃貸借契約書あたりです。家族名義の財産や、家族が保証人になっている契約もメモしておくと話が早いです。弁護士には、家族に知られたくない事情も正直に伝えてください。遠慮して隠すと、かえって手続きが荒れます。情報管理の方針を最初に決めること。家族への影響を抑えるための第一歩となります。

よくある質問(FAQ)─ 家族が知りたいポイントを短くまとめる

家族の預金は差し押さえられる?

原則として差し押さえられません。家族名義の口座は家族の財産として扱われます。ただし、実質的に本人の財産と判断されると対象になることがあります。

連帯保証人になっている家族はどうなる?

残債の一括請求を受けます。本人の自己破産で返済義務が消えるのは本人だけです。保証人の責任は残ります。

離婚すれば家族への責任を逃れられる?

逃れられません。破産前後の離婚で財産を移すと、財産隠しと見られるおそれがあります。かなり危険です。

戸籍に自己破産の記録は残る?

残りません。戸籍や住民票に破産の事実は載りません。

子どもの就職に影響する?

原則ありません。子ども本人が自己破産していない限り、法的な不利益はありません。

親が自己破産すると奨学金は借りられない?

子ども本人は借りられる可能性があります。親が保証人になれない場合でも、機関保証制度を利用できるケースがあります。

家族カードはどうなる?

主契約者が自己破産すると解約されることが多いです。家族が別名義で作ったカードは通常そのままです。

車は必ず取られる?

必ずではありません。ローン状況、時価、名義、生活上の必要性で結論が変わります。

官報を見れば家族にすぐバレる?

可能性はありますが、一般の人が日常的に確認するものではありません。とはいえ、完全な秘密は難しいです。

生活保護を受けていても自己破産できる?

できます。無収入でも利用可能です。家族構成や財産の有無で進め方は変わります。