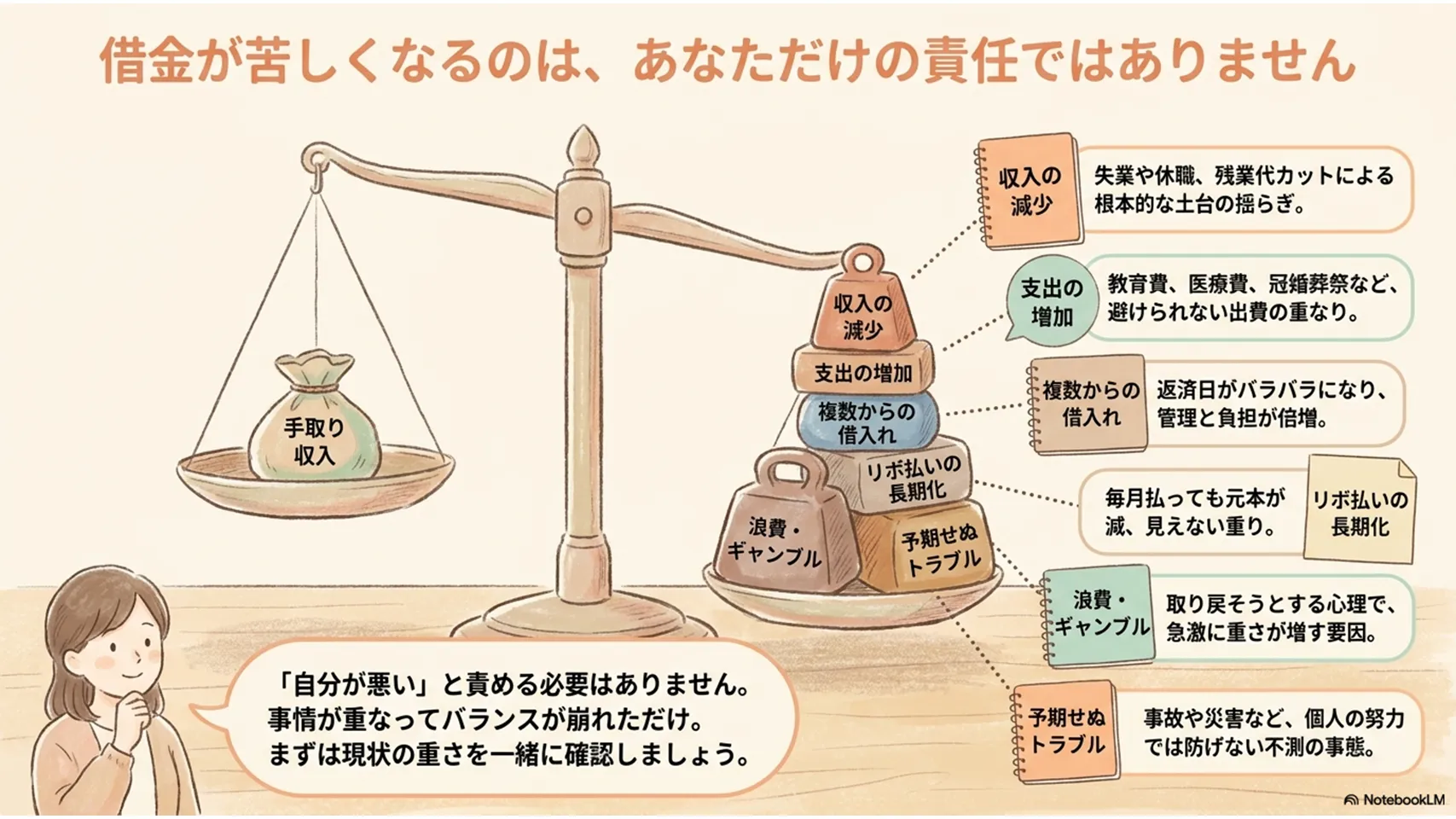

借金返済がきついと感じる主な原因

借金返済がつらくなる理由は、単純な浪費だけではありません。収入が落ちた、支出が増えた、借入先が増えた。そうした現実的な事情が重なり、徐々に返済が厳しくなるケースは少なくありません。しかも本人は「まだ何とかなる」と思いがちで、気づいた時にはかなり追い込まれていることもあります。まずは原因を言葉にして、状況を見える化することが大切です。

収入の減少

失業、転職、残業代カット、病気による休職などで収入が減ると、返済計画は一気に崩れます。毎月の返済額が同じでも、手取りが減れば負担感は跳ね上がるものです。とくにボーナス払いを前提にしていた人は要注意。収入減の兆候は、生活費を削っても返済が残る、貯金を取り崩している、給与日の前からお金が足りないと感じる、といった形で現れます。

支出の増加

子どもの教育費、家族の医療費、引っ越し費用、冠婚葬祭。避けづらい支出が増えると、返済原資が消えていきます。見た目は「一時的な出費」でも、カード払いやローンでしのぐと後から効いてきます。チェックポイントは、毎月の固定費は変わらないのに赤字が出る、生活費の穴埋めでカードを使う回数が増えた、という状態です。積み上がると、あっという間に苦しくなります。

複数からの借入れによる返済負担の増大

消費者金融、カードローン、クレジットカードのキャッシング。借入先が増えるほど、返済日はバラバラになり、管理も難しくなります。管理できなくなると、延滞は時間の問題です。兆候としては、どこにいくら残っているか即答できない、返済日の確認を毎月しないと不安、別の借入れで返済をつないでいる、などがあります。正直、この段階はかなり危ないです。

クレジットカードのリボ払いの長期化

リボ払いは月々の支払いが軽く見えるぶん、見落としやすい仕組みです。元本が減りにくく、気づけば長期返済になっていることも珍しくありません。毎月払っているのに残高があまり減らないなら要注意です。チェックポイントは、利用額を把握していない、利用残高がずっと横ばい、手数料だけを払っている感覚がある、という状態。便利さの裏で、かなり厄介です。

浪費やギャンブル

買い物の習慣化、推し活の行き過ぎ、ギャンブルによる借金は、短期間で残高を膨らませやすいです。とくにギャンブルは取り戻そうとする心理が働き、悪化が早いのが特徴。チェックポイントは、使途不明金が増える、生活費より先に娯楽費が消える、借りた理由を説明しづらい、です。ここは意思の力だけに頼るのではなく、利用制限や家計管理の仕組みを整えたほうが効果的です。

思わぬトラブル(事故・災害など)

事故の賠償、災害による修繕費、予想外の通院費など、本人の努力では避けにくい原因もあります。こうしたケースは「借金を作った自分が悪い」とだけ考えなくて大丈夫です。兆候は、急な支出で生活防衛資金が消えた、保険だけでは足りない、返済と通常生活の両立が難しくなった、という状態です。原因が外的でも、対処は早いほど有利です。

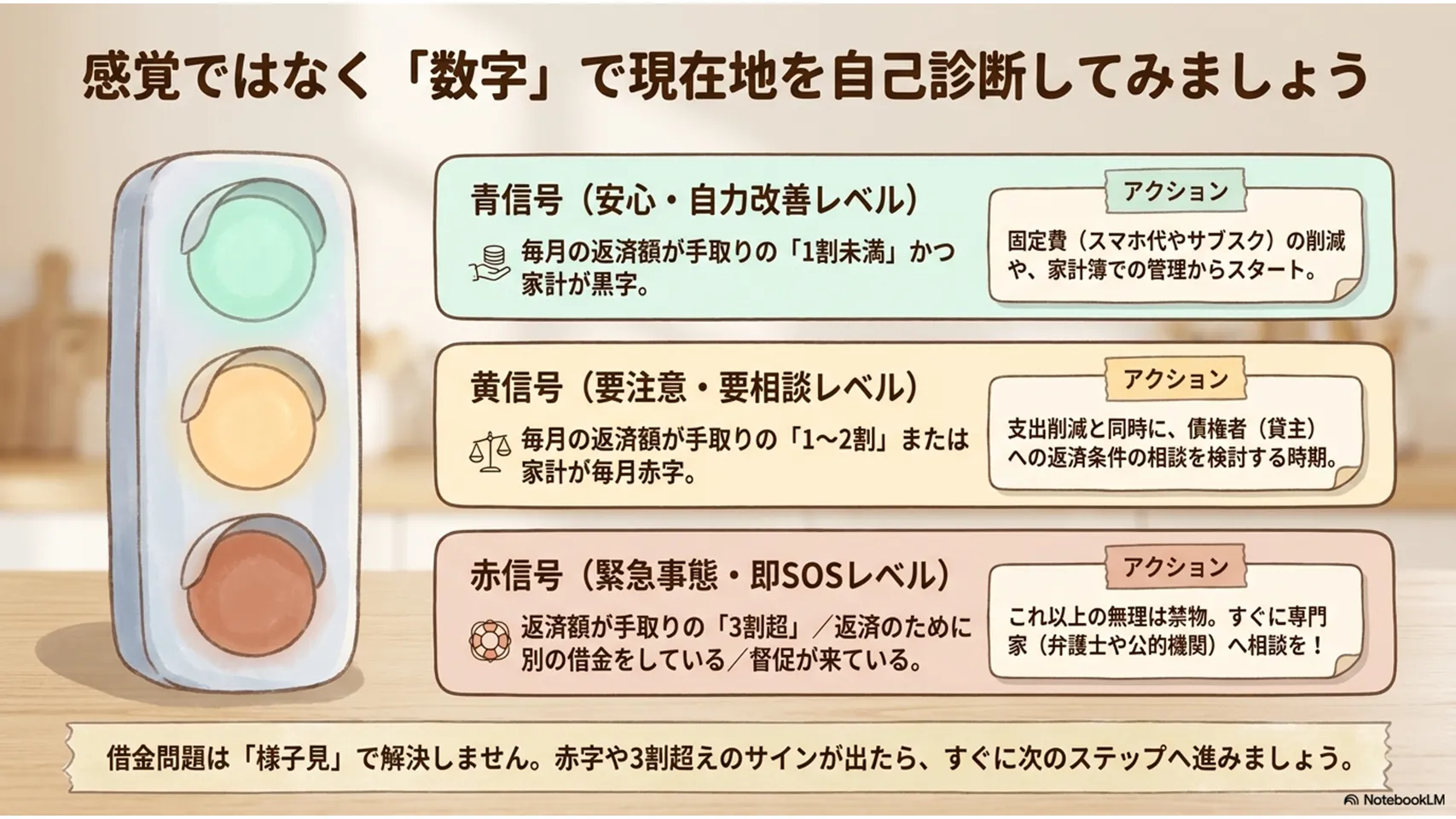

まず確認する:今の状況を判断するチェックポイント

最初にやるべきことは、気分ではなく数字で判断することです。返済がきついかどうかは、かなりはっきり判定できます。家計が毎月赤字、返済のために別の借入れをしている、返済額が手取りの2〜3割を超えている、督促が来ている。このあたりがそろうと、もう「様子見」で済む段階ではありません。正直、感覚より数値のほうが信頼できます。

今どの段階かを見分ける簡単な判定

まず、家計が黒字か赤字かを確認します。赤字なら要注意。次に、返済額が手取り月収の何%かを見ます。目安として、1割を超えると負担感が強くなりやすく、2割前後なら見直しが必要、3割を超えるならかなり危険です。さらに、返済のために新たな借入れをしているなら緊急度は高め。督促が始まっている場合は、すぐに行動したほうがいい段階です。

返済前のチェックポイント

借入先ごとの残高、金利、毎月の返済額、返済日を紙でもメモでもいいので並べます。全部を一度にやる必要はありません。ざっくりでも構いません。項目が抜けたままだと、対策の順番を誤ります。私はここを飛ばす人を何人も見てきましたが、だいたい苦しくなります。見える化は地味ですが、かなり効きます。

判定の目安

黒字で返済額が手取りの1割未満なら、まずは家計改善から始められます。赤字で返済額が1〜2割なら、支出削減と債権者への相談を同時に進めたいところです。返済のための借入れがある、督促が届いた、支払日に間に合わない月が続くなら、早めに専門家へ相談する段階です。放置するほど選択肢は減ります。ここは本当に、早いほうがいいです。

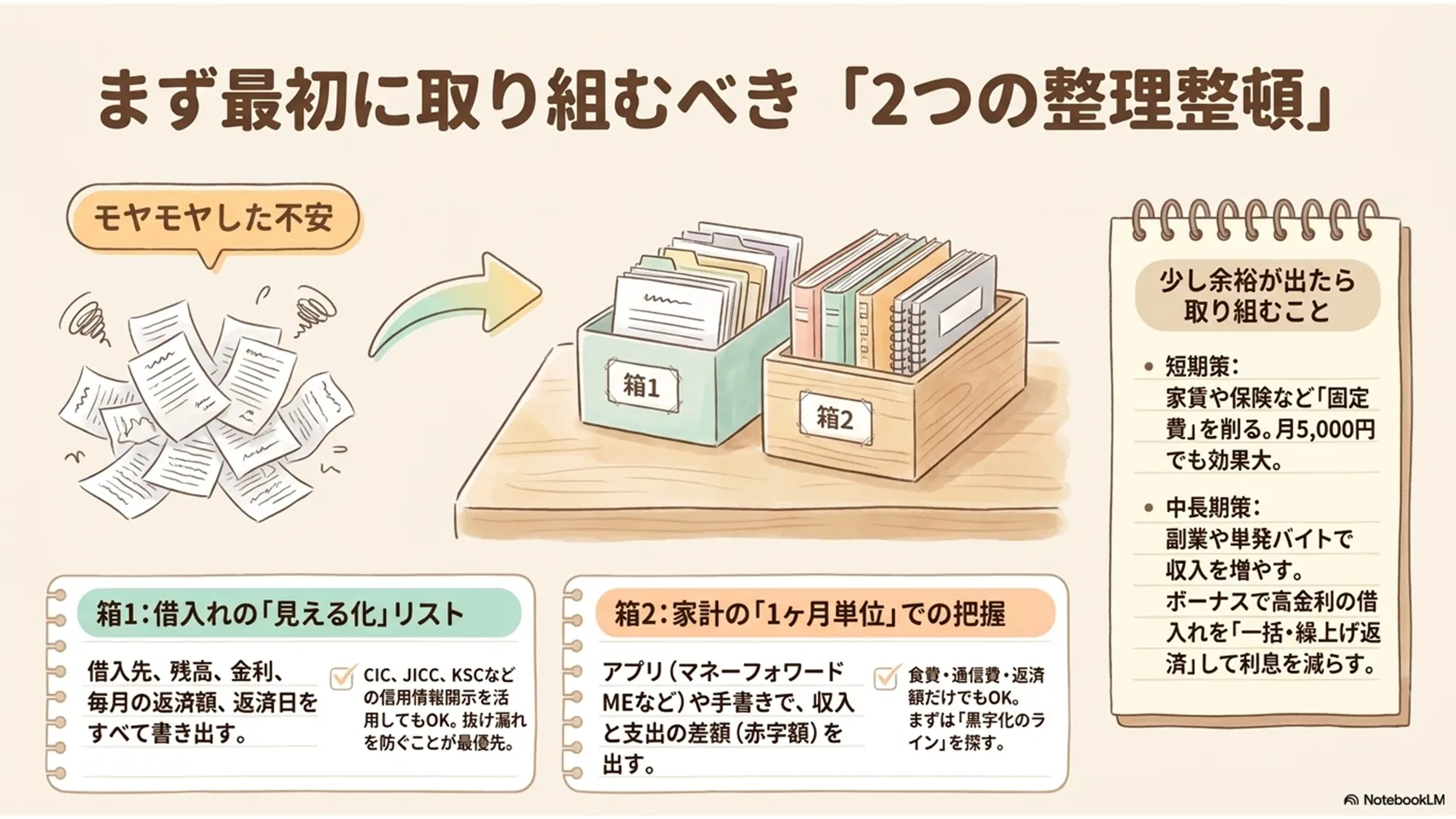

借金返済がきついと感じたときにするべきこと・対処法

対処法は、思いついた順ではなく優先順位で進めるのがコツです。今すぐやること、短期で効くこと、中長期で効くことに分けると迷いにくくなります。勢いで別の借入れに走るより、先に現状整理をしたほうが圧倒的に有利です。焦って動くと、返済ではなく延命だけになることが多いです。

今すぐやること:借入れ一覧を作る

最初に、借入先、残高、金利、返済日、毎月の返済額を書き出します。通帳、明細、会員サイト、信用情報の開示請求を使って確認してください。CIC、JICC、KSCの開示で把握しやすくなります。たとえば3社に借りていて、A社1万円、B社1万5千円、C社1万円なら、返済日が分散しているだけでかなり負担です。数字にすると、現実が見えてきます。

今すぐやること:家計を1か月単位で見える化する

家計簿アプリでも手書きでも構いません。マネーフォワードMEやZaimのようなアプリを使うと、支出の流れが見やすいです。食費、通信費、娯楽費、返済額だけでも十分。収入185,000円に対して支出が193,000円なら、毎月8,000円の赤字です。こうなると返済を続けるほど苦しくなります。まず黒字化のラインを探すこと。そこが出発点です。

短期策:不要な支出を削る

固定費の見直しは効きます。サブスク解約、スマホ料金の見直し、保険の内容確認、外食の回数調整。効果が大きいのは家賃ですが、引越しは即効性より持続性を重視する場面です。変動費だけでは足りないなら、固定費に踏み込むしかありません。地味ですが、毎月5,000円浮くだけでも返済の景色は少し変わります。

中長期策:収入を増やす

副業、短期アルバイト、残業の増加など、体力と時間が許す範囲で収入を上げる方法もあります。ただし、無理は禁物です。体調を崩したら本末転倒なので、短時間で続けられる方法を選びたいところ。たとえば週1回の単発バイトで月2万円増えれば、年24万円の差になります。返済に回せればかなり大きいです。

中長期策:利息を減らす

利息負担が重いなら、繰上げ返済や一括返済を検討します。特に高金利の借入れは、元本を減らすと効きます。たとえば年15%で残高10万円なら、早く返すほど支払総額を抑えやすいです。ボーナスや臨時収入が入ったら、使い切る前に返済へ回す。これ、かなり王道です。地味ですが、王道は強いです。

債権者に相談して返済条件を変更する具体的な選択肢

返済が苦しいなら、債権者に早めに相談する価値があります。黙って滞納するより、条件変更を相談したほうがずっと現実的です。電話一本で道が開くこともあります。切り出し方さえ間違えなければ、相手も相談内容を検討してくれる可能性があります。意外かもしれませんが、真面目に相談する人のほうが扱いは丁寧です。

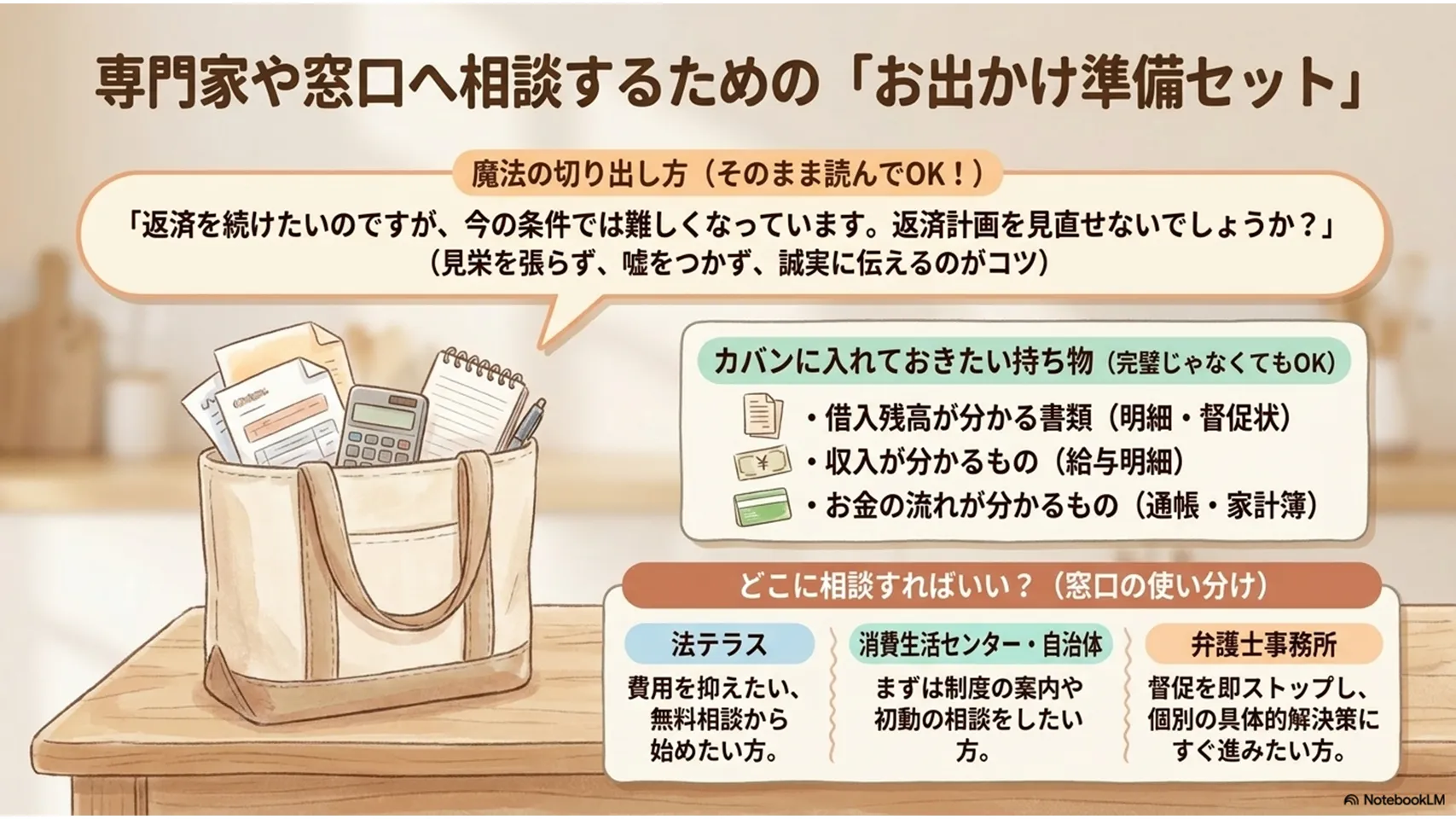

相談時の切り出し方

「返済を続けたいのですが、今の条件では難しくなっています。返済計画を見直せないでしょうか」と、率直に伝えます。嘘をつかないことが大事です。見栄を張っても解決しません。用件は簡潔で十分です。感情的にならず、返済意思はあることを示す。この姿勢が交渉の土台になります。

相談前に準備する書類

借入残高が分かる書類、返済予定表、給与明細、家計収支表、通帳の記録があると話が早いです。返済可能額を具体的に示せると、相手も検討しやすくなります。たとえば「毎月3万円は難しいが、2万円なら継続できる」といった数字があると交渉しやすいです。曖昧だと通りません。ここは少し事務的なくらいでちょうどいいです。

可能な交渉内容

返済猶予、毎月返済額の減額、返済日の変更、元金据え置き、遅延損害金の軽減などが相談対象になります。全部が通るわけではありませんが、分割回数の調整や一時的な猶予だけでも助かることがあります。条件変更ができれば、延滞を防げる。これだけで心理的負担はかなり減ります。

交渉を進めるうえでのポイント

早めに相談すること、返済意思を明確に伝えること、現実的な金額を提示すること。この3つです。無理な要求は通りませんが、現状を正直に話せば道は残ります。私は、放置して悪化するより、この段階で相談するほうがずっと健全だと感じます。怖がらなくて大丈夫です。相手は意外と話を聞きます。

「借金返済がつらい」ときにしてはいけないNG行動

苦しいときほど、目先の穴埋めに走りがちです。でも、そこで選ぶ手段がまずいと、問題は一気に深くなります。NG行動は「その場しのぎにはなるが、後で爆発する」ものばかりです。避けるべき理由と、代わりに何をするかをセットで押さえておきましょう。

ヤミ金からの借り入れ

危険です。法外な金利で返済不能になりやすく、取り立ても違法な手口に発展しがちです。解決ではなく破綻への近道です。代わりに、法テラスや弁護士へ相談してください。返済不能なら、借りるより手続きのほうが筋が通ります。

クレジットカードの現金化

規約違反で、カード停止や一括請求につながるおそれがあります。今の苦しさを隠しても、後で一気に来るのが厄介です。代わりに、返済条件の見直しや不要支出の削減を先にやるべきです。現金化は、私はかなり危ない選択だと思います。

新たな借入れで返済を続ける

いわゆる自転車操業です。返済原資を作るために借りると、総額が増えます。次の月がさらに苦しくなるだけです。代わりに、借入一覧の作成と債権者への相談を進めてください。根本をいじらないと、回らなくなります。

督促や返済期日の無視

無視すると遅延損害金が増え、法的手続きの入口に近づきます。相手と連絡が取れないと判断されると、事態は早く進みます。代わりに、払えない理由を説明し、支払い意思を示すことです。連絡は怖いですが、放置よりずっとましです。

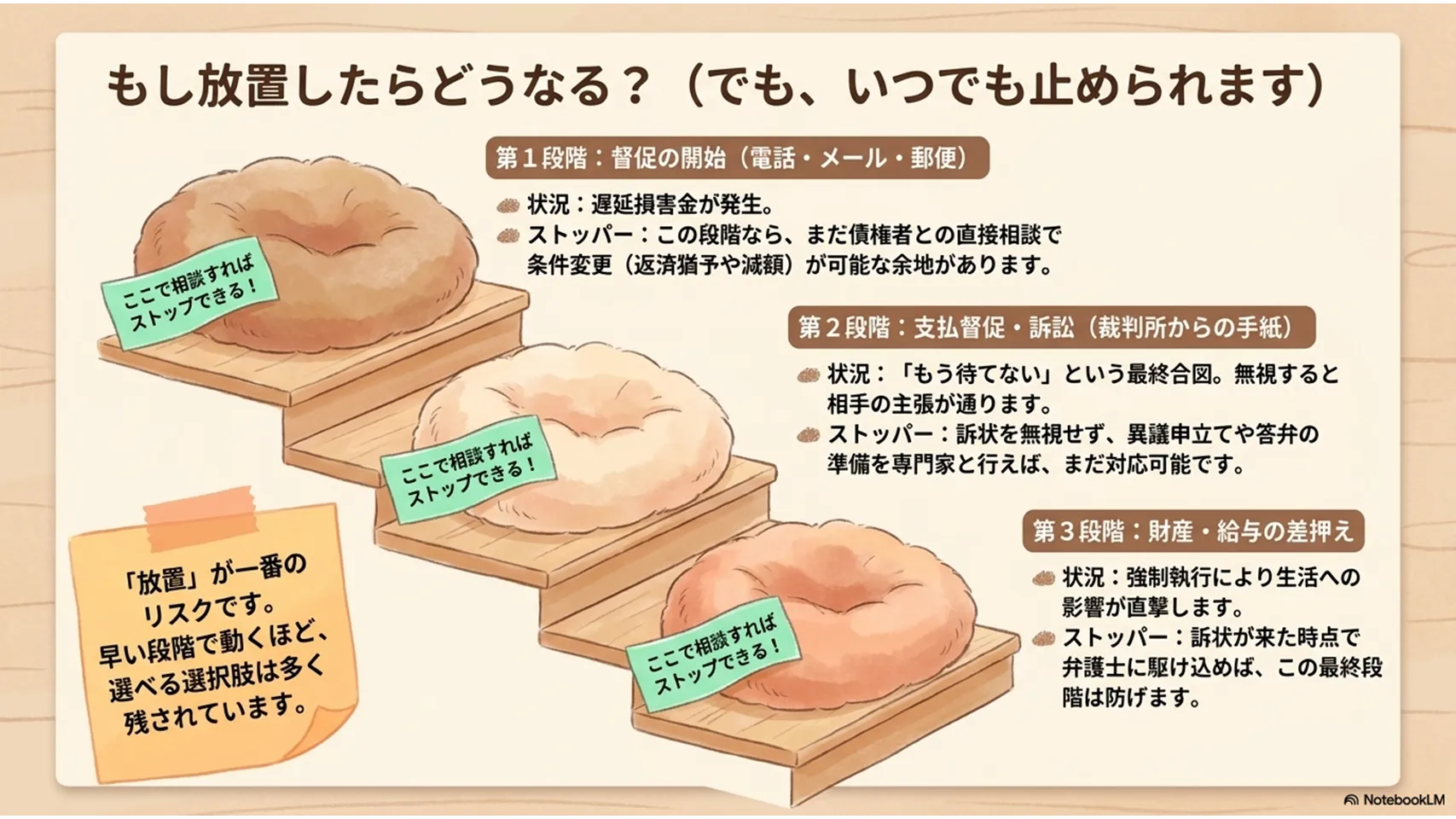

借金を返せないとどうなるのか?(放置した場合の流れとリスク)

放置した場合の流れは、だいたい似ています。最初は電話や郵送の督促、次に支払督促や訴訟、最後に差押えです。時間が経つほど選べる手段は減ります。逆に言えば、途中で止めればやり直せる余地があります。ここを知っているだけでも、無駄な不安は減るはずです。

督促が始まる段階

返済日を過ぎると、電話、メール、郵便で連絡が来ます。遅延損害金も発生し、放置するほど膨らみます。この段階なら、まだ相談で調整できる可能性があります。返済が難しいなら、先に連絡したほうがいいです。ここで動くかどうかで、その後がかなり変わります。

支払督促・訴訟に進む段階

滞納が続くと、裁判所から支払督促や訴状が届くことがあります。これは「もう待てません」という合図に近いものです。放置すると、相手の主張が通りやすくなります。予防策は、書類を無視しないこと。支払督促なら異議申立て、訴状なら出廷や答弁の準備が必要です。まだ終わりではありません。

差押えに進む段階

判決や仮執行宣言が出ても支払わないと、給与や預金、場合によっては財産の差押えに進みます。生活への影響は大きく、かなりきついです。ただし、訴状を受け取った時点で専門家に相談すれば、まだ対応できる余地があります。差押えは最終段階。そこまで行く前に止めたいところです。

やり直し可能な対応

督促の段階なら、債権者への相談。訴状が来たら、無視せず返答。支払督促なら異議申立て。完済が難しいなら、債務整理を検討します。どの段階でも、早いほど選択肢は多いです。放置だけは避けてください。これが一番大事です。

借金問題を相談できる窓口と利用の流れ

一人で抱えるより、早めに相談したほうが話は早いです。相談先は一つではありません。費用を抑えたいなら法テラス、制度案内なら自治体や消費生活センター、具体的な解決策まで進めたいなら弁護士事務所が向いています。窓口ごとの違いを知っておくと、迷いません。

窓口ごとの特徴

法テラスは、収入基準を満たせば無料相談や費用立替制度が使えます。自治体は地域の制度案内に強く、消費生活センターは初動相談に向いています。弁護士事務所は、個別事情に応じた具体策が早いです。どこが正解というより、今の段階で使いやすい場所を選ぶのがコツです。

相談で期待できる結果

返済条件の見直し、債務整理の方針決定、督促への対応、必要書類の整理などが期待できます。相談したから必ず手続きに進む、というわけではありません。話を聞くだけでも、かなり整理されます。初回相談は「何を優先すべきか」を決める場だと考えると気が楽です。

初回相談で伝えること

借入先、残高、収入、毎月の返済額、督促の有無、家族構成をまとめて話します。メモで構いません。聞きたいことは「今すぐ止めるべき行動は何か」「返済条件の変更は可能か」「債務整理が必要か」の3点が中心です。準備があるだけで相談の質が上がります。

持参するとよい書類

借入明細、督促状、給与明細、通帳、家計簿、身分証を持っていくと話が進みやすいです。全部そろっていなくても問題ありません。あるものから出せば十分です。相談は完璧さより、早さが勝ちます。

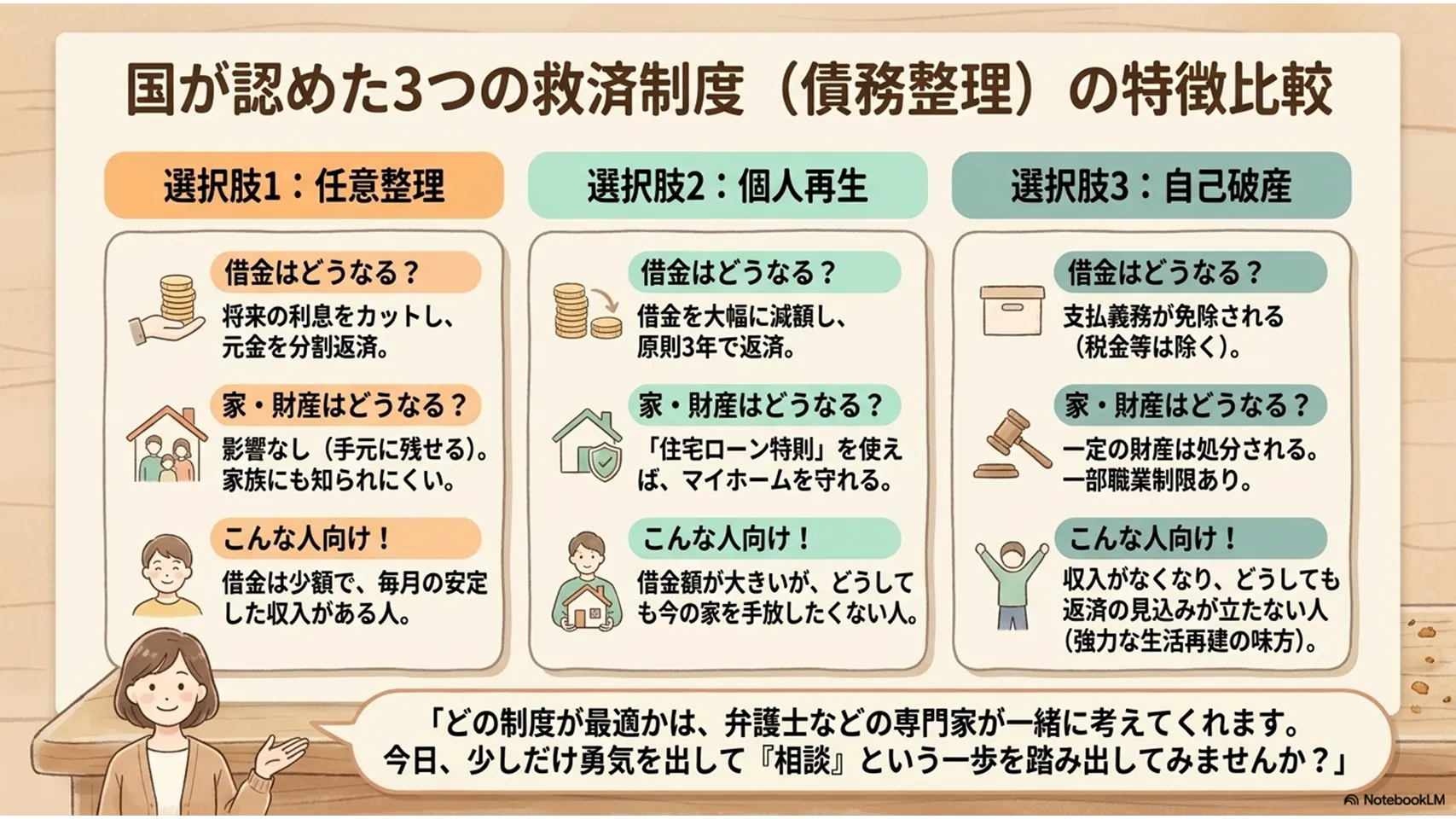

国が認めた救済制度「債務整理」の3つの方法と特徴

自力での返済が難しいなら、債務整理を視野に入れます。任意整理、個人再生、自己破産の3つが中心です。どれも怖い名前に聞こえますが、制度としてはちゃんとした救済策です。借金問題を一気に片づけるというより、生活を立て直すための手段と考えると分かりやすいです。

任意整理

裁判所を通さず、債権者と返済条件を交渉します。将来利息のカットや分割返済の見直しが中心です。安定収入があり、元金なら返せそうな人に向きます。費用感は比較的抑えやすいですが、信用情報には影響します。家族に知られにくい点は実務上かなり助かります。

個人再生

借金を大幅に減額し、原則3年程度で返済していく制度です。住宅ローン特則を使えば家を守れる場合があります。借入額が大きい、でも安定収入はある、という人に向いています。手続きはやや重く、費用も時間もかかります。信用情報への影響もありますが、再建の現実味は高いです。

自己破産

支払い不能の場合に、借金の支払義務を免除してもらう制度です。税金などは対象外ですが、生活再建の強い味方です。財産の処分や一部職業制限があるため、向き不向きはあります。費用感は事務所や案件で差がありますが、返済不能ならかなり有力な選択肢です。私は、必要な人には本当に必要だと思います。

どれを選ぶべきか

少額で収入があるなら任意整理、家を守りたいなら個人再生、返済の見込みが立たないなら自己破産が候補になります。最終判断は弁護士に任せたほうが安全です。制度選びを間違えると遠回りになります。ここは独断より専門家です。

借金返済がきついときにするべきこと│まとめ

借金返済がきついときは、感情より順番が大事です。原因を見極める。今の段階を判定する。借入れと家計を数字で把握する。返済条件の変更や相談先を使う。これだけで流れはかなり変わります。逆に、放置や自転車操業は悪化しやすいので避けたいところです。

要点の整理

借金が苦しくなる原因は、収入減、支出増、複数借入れ、リボ払い、浪費、突発的な出費です。今の状況は、家計の赤字、返済額の重さ、督促の有無で判断できます。対処は、借入一覧の作成、家計の見える化、支出削減、債権者への相談、必要なら債務整理の検討です。順番を守るほど落ち着いて進められます。

次にやること

- 借入先・残高・返済日を一覧にする

- 家計簿アプリかメモで今月の赤字額を出す

- 法テラス、弁護士、債権者のどこか1か所に連絡する

借金返済がきついときにするべきこと!返せない人やつらい人に詳しく解説、という状況なら、まずは一人で抱え込まないことです。早く動くほど、選べる道は残ります。焦らなくて大丈夫ですが、先延ばしはしないほうがいいです。