住宅ローンを滞納したら起きること(概要)

住宅ローンの返済を滞納したらどうなるの⁇ 任意売却って?競売・公売って?と不安になったら、まず全体像を押さえてください。返済遅れが続くと、督促が届き、信用情報に傷がつき、期限の利益を失い、最終的には競売へ進みます。放置がいちばん危ない。これははっきりしています。一方で、早めに動けば任意売却という選択肢も残ります。競売に比べて売却価格や引越し時期で有利になりやすく、現実的な再出発につながるケースが少なくありません。

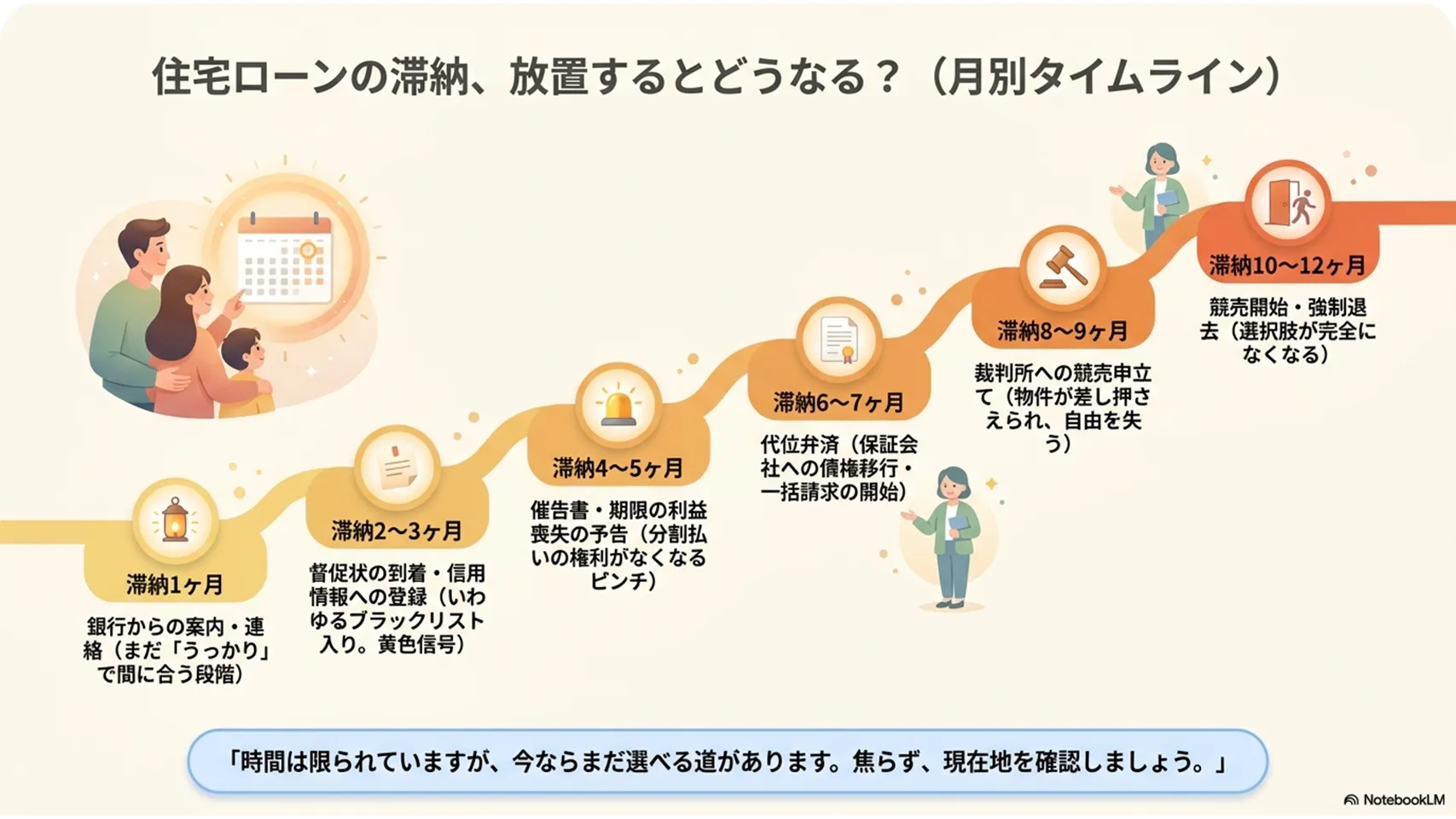

滞納から競売までの時系列(月別に見る流れ)

住宅ローンの滞納は、ある日いきなり家を失う話ではありません。実際には数か月単位で段階が進みます。最初は電話や書面での案内、2~3か月で督促状や信用情報への登録、4~5か月で催告書、6か月前後で期限の利益喪失通知と一括請求、8~9か月で競売申立て、10~12か月で開札という流れが一般的です。もちろん金融機関や契約内容で前後しますが、時間は思うほどありません。のんびり構えていると、気づいた時には手続きがかなり進んでいる、そんな印象です。

滞納1か月

口座残高不足などで引き落としができないと、早ければ数日から1週間ほどで金融機関から電話やメール、SMSで連絡があります。ここでは「うっかりでした」で済むこともありますが、放置は禁物です。遅れた日数に応じて遅延損害金が発生し、次回返済時に上乗せされることがあります。1か月の遅れでも、金融機関は状況を見ています。ここで入金できれば深刻化を避けられる可能性が高いので、すぐに連絡するのが正解です。気まずさより、先手です。

滞納2~3か月

2~3か月滞納すると、督促の色が変わります。電話だけでなく、督促状や請求書、場合によっては内容証明郵便が届きます。請求額には元金に加え、利息や遅延損害金が含まれ、支払総額がじわじわ膨らみます。この頃に信用情報へ延滞情報が登録されるのが一般的で、いわゆるブラックリスト入りの状態です。クレジットカードの更新や新規借入にも響きます。まだ挽回できる段階ではありますが、かなり黄色信号。ここで相談できるかどうかが分かれ目です。

滞納4~5か月

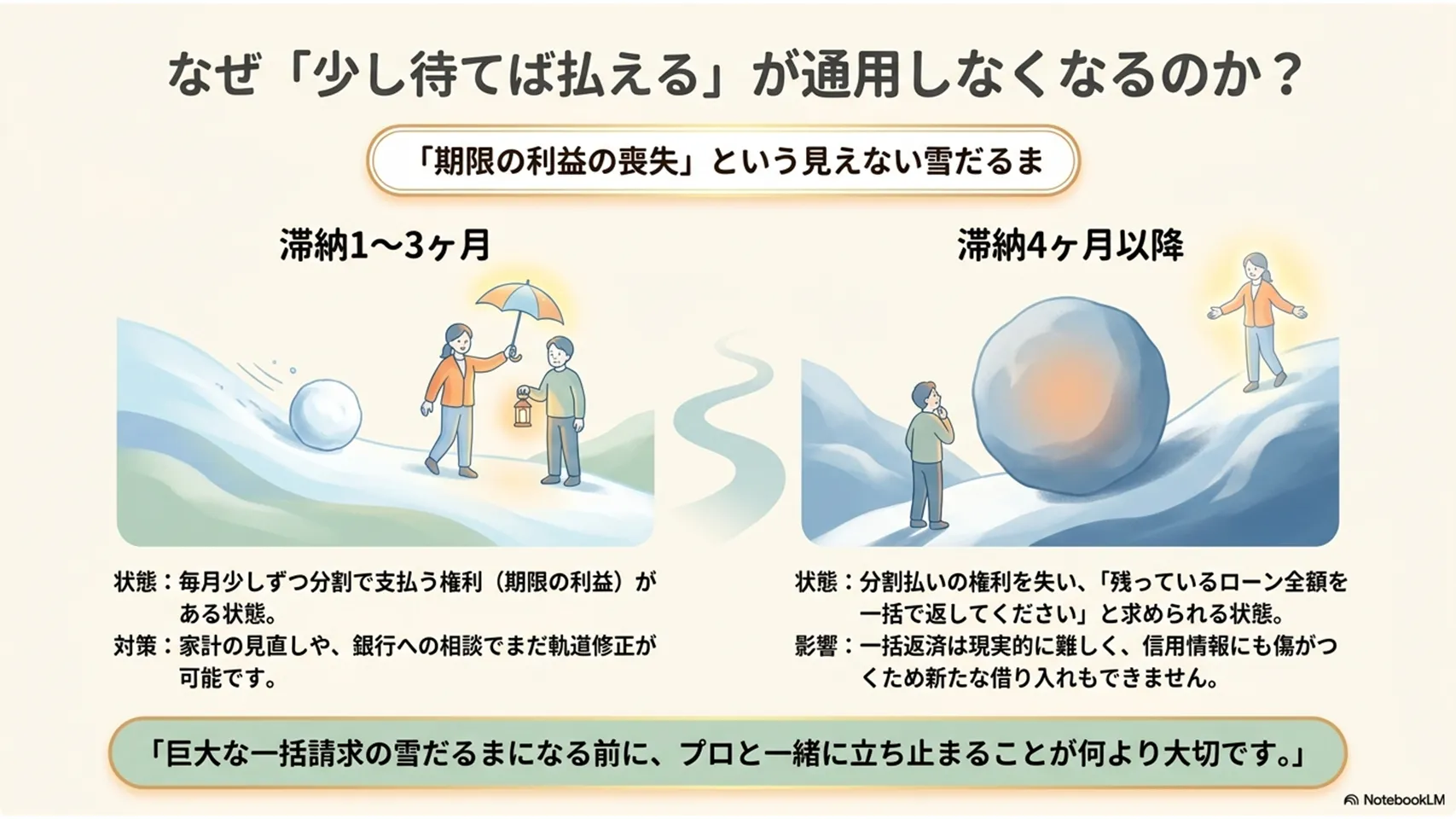

4~5か月になると、銀行や保証会社から催告書が届くことが多くなります。内容は厳しく、期限までに支払わなければ法的手続きに移ると明記されるのが通常です。さらに支払いがなければ、期限の利益の喪失に関する通知が届く流れになります。分割で払う権利がなくなり、残債全額の一括返済を求められる局面です。ここまで来ると、家計のやりくりだけで解決するのはかなり難しい。正直、かなり追い込まれています。任意売却を検討するなら、この時期が本格的な分岐点です。

滞納6~7か月

期限の利益を失うと、金融機関は保証会社に請求し、保証会社が代位弁済を行うことがあります。代位弁済とは、保証会社が一度立て替える仕組みです。ただし、借金が消えるわけではありません。債権者が金融機関から保証会社に移るだけで、その後は保証会社から一括返済を求められます。ここで分割払いの交渉に応じてもらえることもありますが、期待しすぎない方がいいでしょう。事務的に進む印象が強く、感情論は通りません。現実はなかなか厳しいです。

滞納8~9か月

保証会社への支払いも止まったままだと、裁判所への競売申立てが行われます。申立てが受理されると、物件は差し押さえの対象になり、所有者の都合だけで自由に売れなくなります。差し押さえ後は裁判所主導で手続きが進み、債務者の意思はほとんど反映されません。ここから先はスピード勝負というより、選択肢がどんどん減っていく段階です。任意売却を考えるなら、まだ間に合うかを急いで確認したい時期です。正直、このあたりで動き出す人はもう少し早ければ、と思うことが多いです。

滞納10~12か月

競売開始決定通知が届くと、いよいよ開札に向けて動きます。続いて現地調査があり、裁判所の執行官や不動産鑑定の関係者が物件状況を確認します。その後、入札公告が出て、開札日に落札者が決まる流れです。落札後は所有権が移り、退去を求められます。強制退去まで進むと、引越し費用の負担も重いままです。ここまで来ると非常に厳しい。だからこそ、通知が届いた時点で止まってはいけません。

滞納初期に起きる具体的な影響(信用情報・督促・期限の利益)

滞納の初期段階で見落としやすいのが、信用情報への影響です。2~3か月の延滞で信用情報機関に登録されるのが一般的で、以後は新規借入やカード審査が通りにくくなります。督促は電話、書面、SMS、内容証明へと強くなり、無視を続けるほど交渉余地は狭まります。期限の利益の喪失は、毎月払い続ける権利を失うこと。ここで一括請求に変わるため、家計の見直しだけでは追いつきません。初期対応で差がつくのは間違いありません。

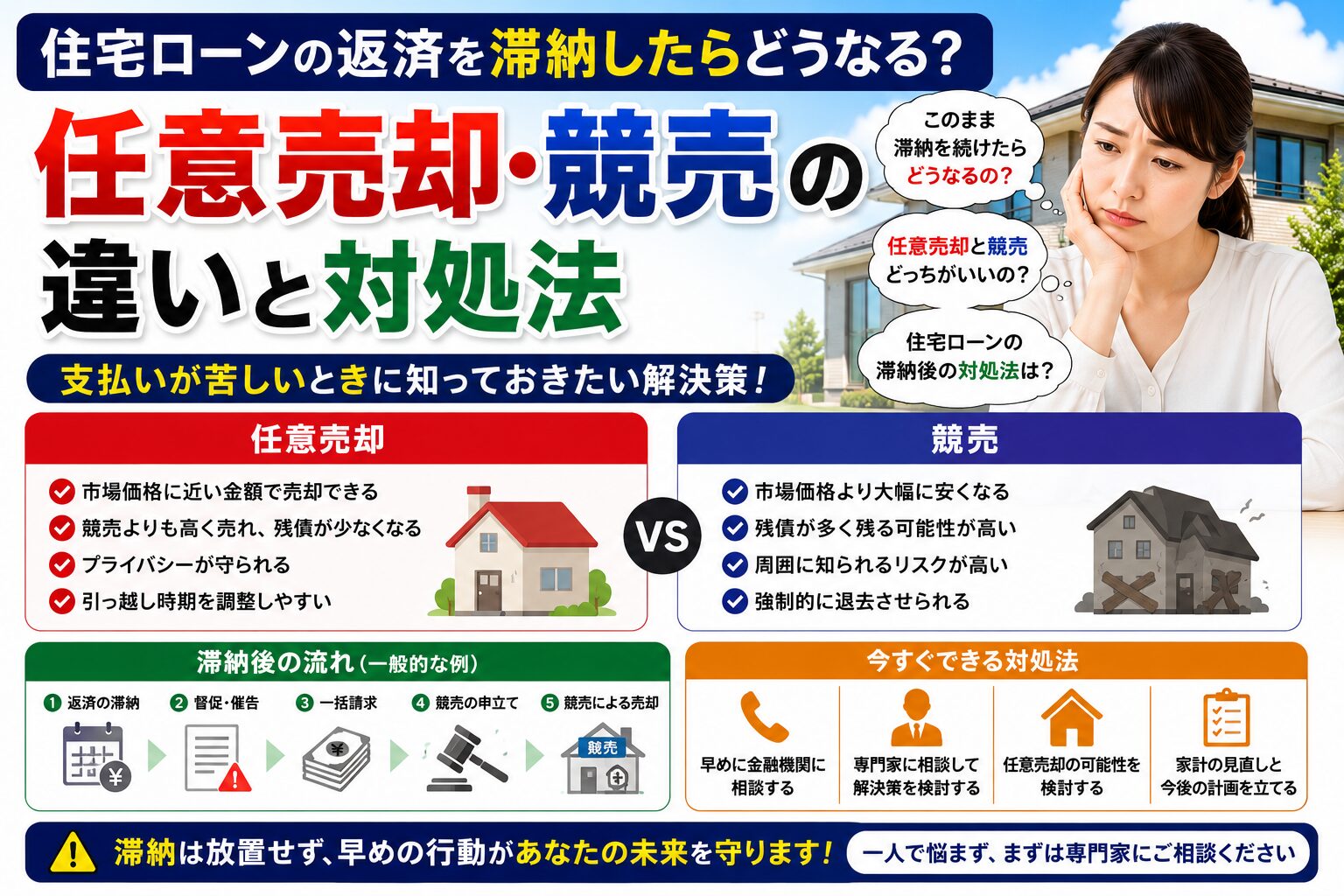

任意売却とは?仕組みとメリット・デメリット

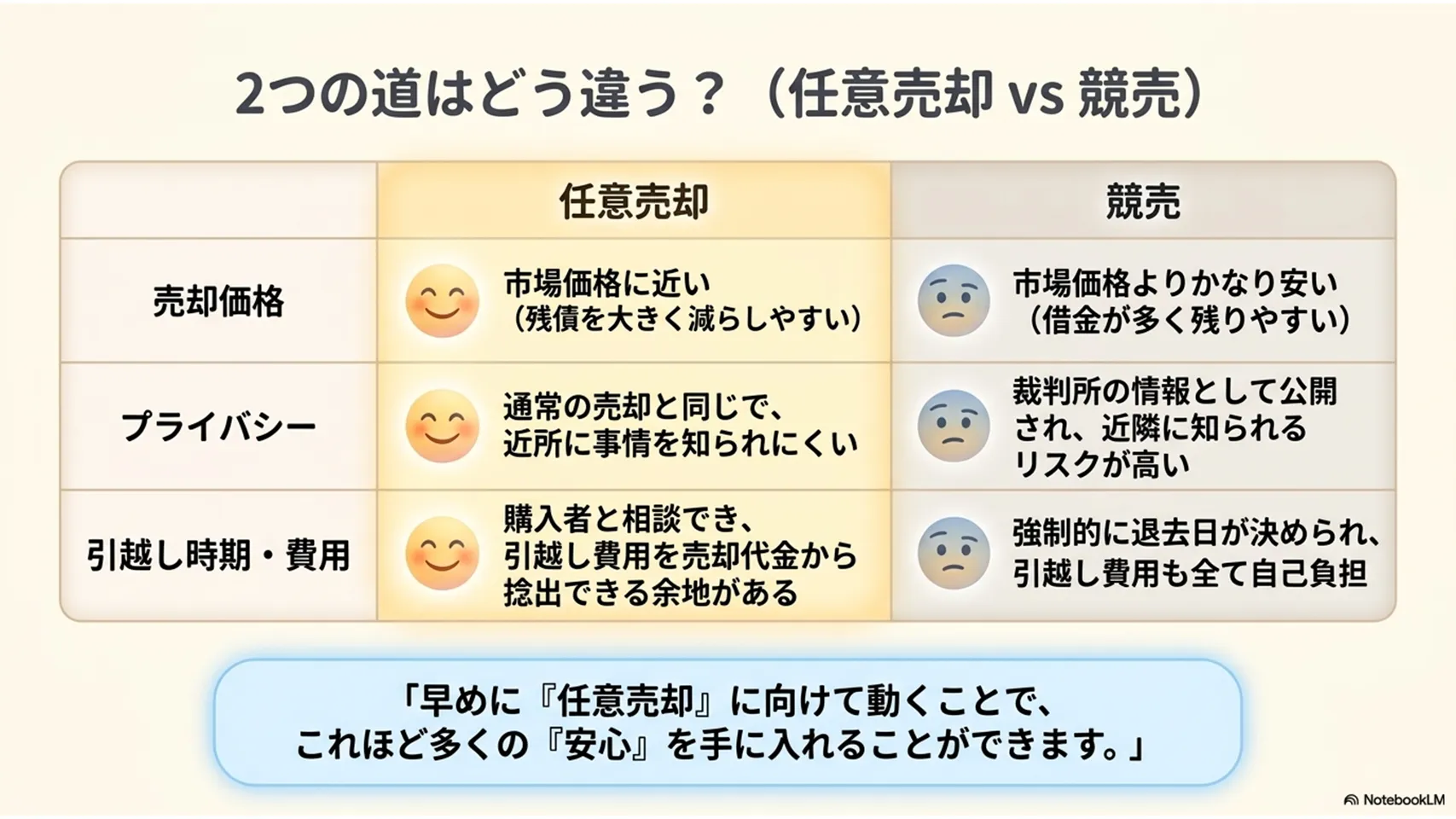

任意売却とは、住宅ローンが残ったままでも、債権者の同意を得て自宅を市場で売却する方法です。競売のように裁判所主導で強制的に売られるのではなく、通常の不動産売却に近い形で進められます。最大のメリットは、競売より高く売れる可能性があること、売却後の残債を抑えやすいこと、引越し時期を相談しやすいことです。リースバックと組み合わせれば住み続けられる場合もあります。一方で、債権者の同意が必要で、必ず成立するわけではありません。残債がゼロになるわけでもなく、信用情報の傷も残ります。万能ではないですが、競売よりはずっと現実的です。

任意売却の手続きと進め方(具体的な流れ)

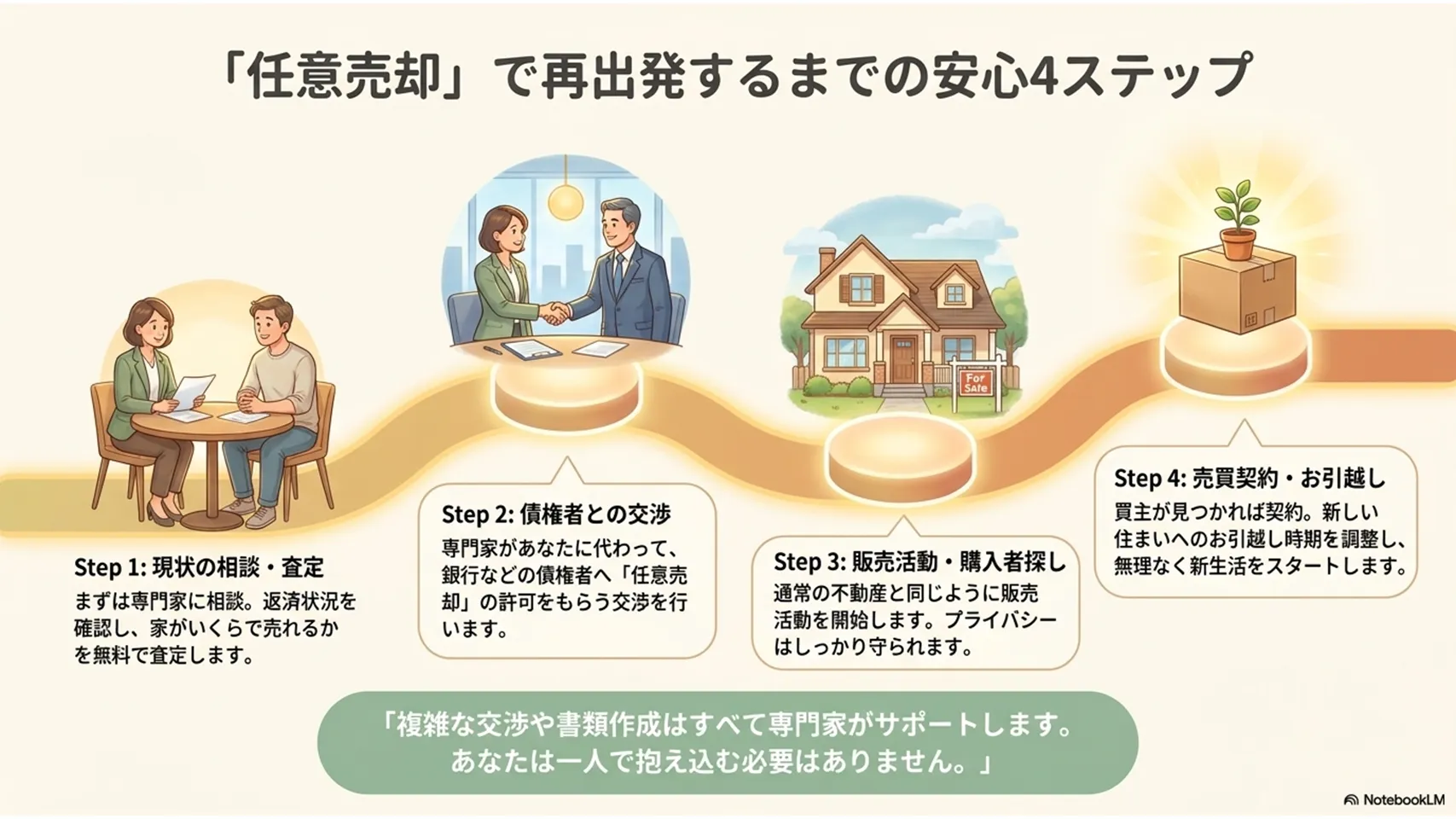

任意売却は、相談から引渡しまで段階的に進みます。最初に不動産会社や任意売却の専門家へ相談し、返済状況や残債、差し押さえの有無を確認します。次に査定を行い、売却可能額と債権者への説明資料を整えます。そのうえで媒介契約を結び、販売活動へ移行します。買主が見つかれば売買契約を締結し、債権者の同意を得て引渡し日を調整します。必要書類は、ローン残高証明書、督促状、返済予定表、登記事項証明書(登記簿謄本)、本人確認書類などが中心です。場合によっては弁護士や司法書士が交渉や登記をサポートします。段取りが命、ここはかなり実務的です。

競売とは?特徴と競売のデメリット

競売とは、裁判所を通じて不動産を強制的に売却する手続きです。債務者の希望はほぼ反映されず、売却価格は市場価格より低くなる傾向があるといわれます。公開情報として物件情報が掲載されるため、近隣に知られやすい点も心理的負担が大きいところです。落札後は引越し時期の自由度が低く、退去を求められれば応じる必要があります。引越し費用も自分持ちになりやすく、手元資金が残りにくいのが痛い。条件面でかなり不利なので、できれば避けたい選択です。

任意売却と競売の比較(早期対応で避ける方法)

任意売却と競売を比べると、差はかなりはっきりしています。売却価格は任意売却の方が高くなりやすく、引越し時期についても相談しやすい。競売は価格が下がり、公開性が高く、退去時期も自分で決められません。費用面でも、任意売却は売却代金から諸費用を調整できる余地がある一方、競売は負担感が重くなりやすいです。目安としては、滞納2~3か月で相談開始、4~5か月で任意売却を本格検討、6か月を超えたらかなり急ぐべきです。ここで迷う時間は、正直もったいないです。

任意売却が不成立になる原因と残債処理・信用情報への影響

任意売却がうまくいかない原因は、買主が見つからない、売出価格と債権者の希望が合わない、債権者の同意が取れない、といったものが中心です。販売期間が短すぎる場合も失敗しやすいです。不成立になれば、競売へ移行する可能性があります。売却後に残債が残った場合は、債権者と分割返済の交渉を行うのが一般的で、支払いが難しければ債務整理や自己破産が選択肢に入ります。信用情報には事故情報が登録されたままで、任意売却をしたからといって消えるわけではありません。ここは誤解されやすい点です。

他の選択肢(自己破産・リースバック・債務整理)との関係

住宅ローン問題では、任意売却だけが答えではありません。自己破産は、返済不能の状態で裁判所に申し立てる手続きで、借金整理の最終手段です。持ち家は手放すことになりますが、生活再建を優先したい場合には有力です。個人再生は住宅資金特別条項(住宅ローン特則)を利用できるケースがあり、家を残しながら他の借金を圧縮できることがあります。リースバックは、売却後に賃貸として住み続ける方法です。感覚的には「家を守る」より「住まいを守る」選択に近いでしょう。状況に応じて、任意売却と併用できる場合もあります。

滞納を避けるための実践的な対策と相談のタイミング

返済が苦しいと感じたら、最初にやるべきは収支表の作成です。何にいくら出ているかを見える化しないと、対策がぼやけます。次に、給与明細、返済予定表、督促状、通帳、保険証券などをまとめておきましょう。金融機関への相談は、たとえば「一時的に返済が厳しいため、返済条件の変更や猶予のご相談をしたいです」とシンプルで十分です。ギリギリラインは、2回連続で遅れる前、遅くとも督促状が届いた時点です。1か月放置はまだ戻れますが、3か月放置はかなり危ない。そこが分かれ目です。

相談窓口とプロに相談する際のチェックリスト

無料相談先としては、自治体の相談窓口、社会福祉協議会、法テラス、消費生活センターなどがあります。

任意売却や債務整理を扱う専門家に相談するなら、費用構造が明確か、成功事例があるか、金融機関との交渉実績があるか、守秘義務の説明があるかを見てください。問い合わせ時は「住宅ローンの返済が遅れており、任意売却や残債の相談をしたいです。現在の滞納期間は○か月です」と伝えれば十分です。話しやすさも大事です。相性の悪い相手に無理して頼む必要はありません。

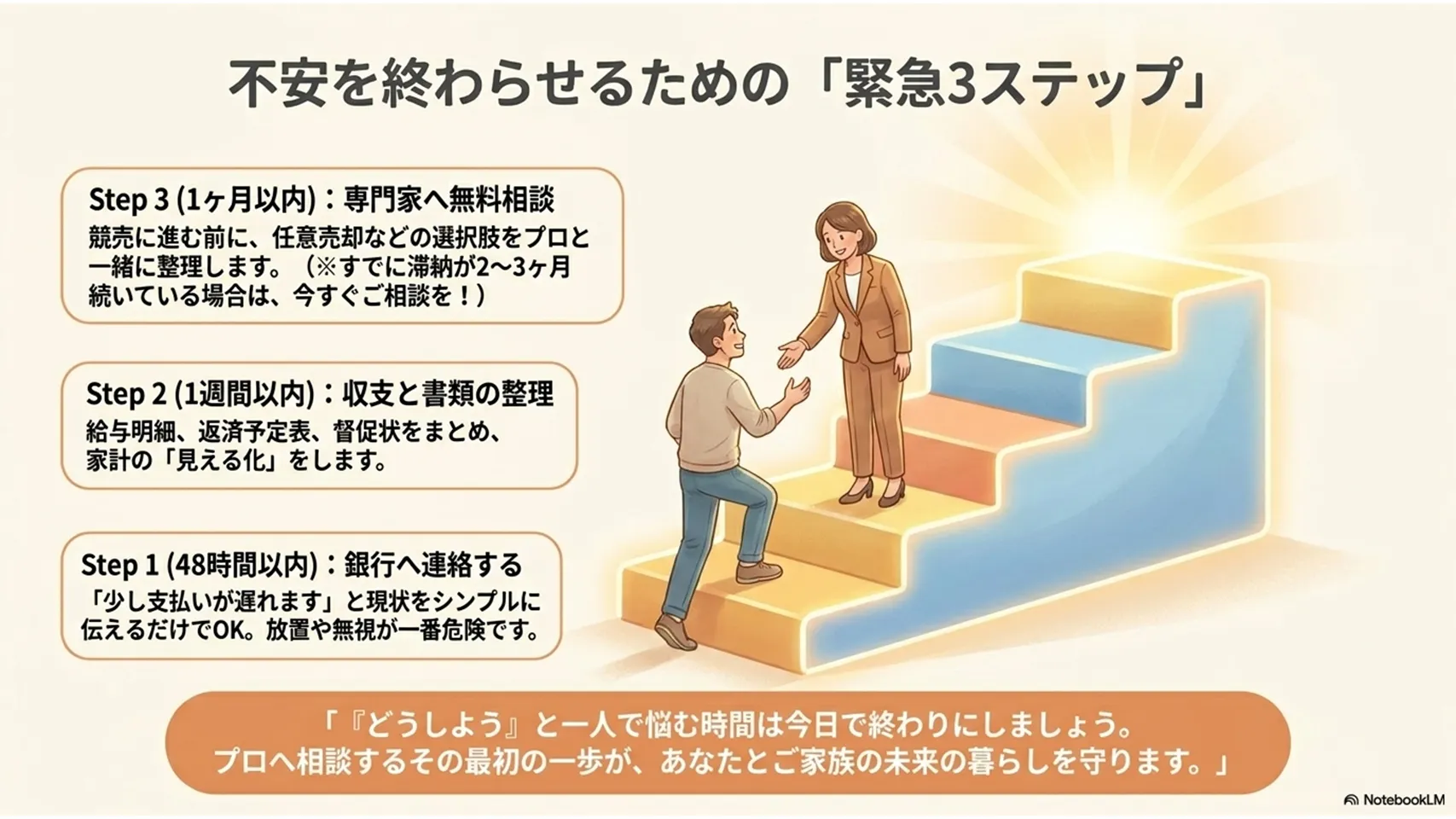

まとめ:まず何をすべきか(緊急行動プラン)

住宅ローンを滞納したら、時間を味方につけるしかありません。48時間以内に銀行へ連絡し、現状を伝える。1週間以内に収支表と必要書類をそろえ、任意売却や返済条件変更の可能性を確認する。1か月以内に専門家へ相談し、競売に進む前の選択肢を整理する。順番は、銀行に連絡、家計を見直す、専門家に相談。この3つで十分です。放置は悪化するだけ。動いた人から、まだ立て直せます。