親族間不動産売買とは(定義と親族の範囲)

親族間不動産売買とは、文字どおり「血縁や婚姻関係のある親族同士で不動産の売買契約を結ぶ取引」のことです。ふつうの不動産取引と同じように売主と買主がいて、売買代金が決まり、所有権移転の手続きが進みます。けれども、親族が相手になるだけで、法律上も税務上も見られ方が変わります。ここを押さえないと、後で“売買のつもりが贈与扱い”になりかねない。正直、親族間取引は面倒に感じますが、事前に定義と範囲を固める価値は大きいです。

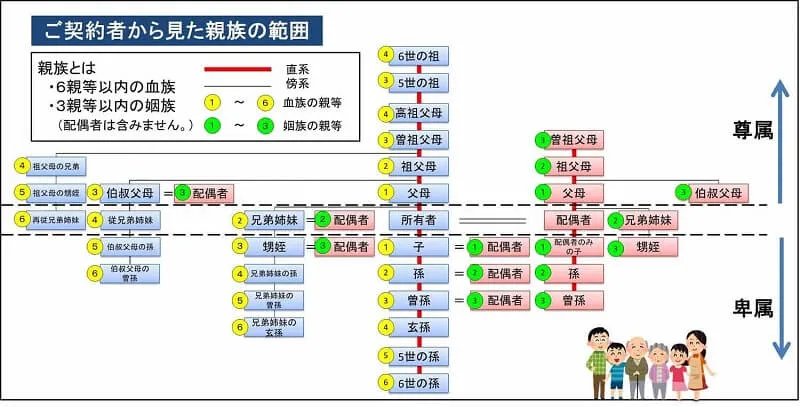

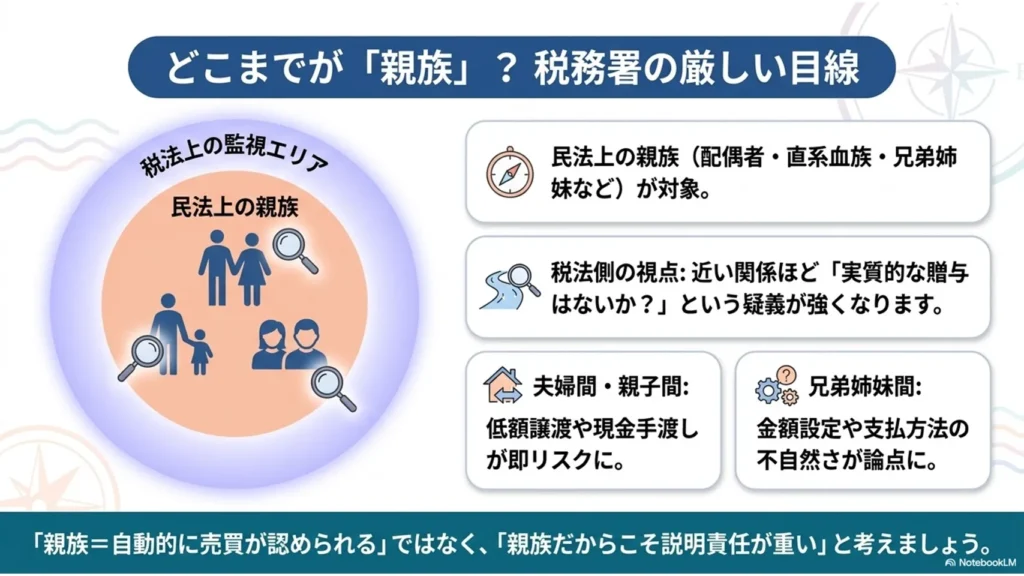

まず「親族」の範囲は、どの法律・目的で判断するかで少しずつ姿を変えます。民法での親族は、基本的に配偶者・血族(直系血族と兄弟姉妹)を中心に考えます。典型例として、配偶者、父母や祖父母などの直系尊属、子や孫などの直系卑属、そして兄弟姉妹が挙げられます。実務でもこのあたりは、親族として当然に意識されることが多いです。

一方で税法側は、同じ「親族」という言葉でも、贈与税などの場面では“近い関係ほど疑義が強くなる”設計になっているのが実感として大きいです。そのため、配偶者や直系尊属・直系卑属だけでなく、兄弟姉妹のような横の関係でも、取引の実態次第で贈与認定の論点に上がります。さらに注意したいのは、親族名義で売買契約書を作っていても、実際の資金の流れや対価の妥当性で判断がひっくり返る点です。売主が本当に売買代金を受け取り、買主が本当に対価として支払っているのか。ここが弱いと、“名目だけ売買”に見られます。

実務で問題になりやすい近親者の具体例としては、まず配偶者への売却・購入です。夫が妻へ、妻が夫へ不動産を渡すケース。次に直系尊属、たとえば親が子へ、または子が親から購入するケース。子から祖父母へ、祖父母から孫へ、という方向でも論点は同じです。さらに兄弟姉妹間の売買も、金額設定や支払方法によっては注意が必要になります。親族間では「親だから当然安くしてよい」という感覚が働きやすいのですが、税務ではその温度差がそのままリスクになります。

そして、贈与認定の観点で特に刺さりやすい関係性があります。低額での取引、支払いが不自然、あるいは履行が形だけに見えるケースです。たとえば、配偶者間や親子間で相場より明らかに安い金額を設定し、形式的な契約書はあるのに、代金の支払いが現金で曖昧だったり、通帳の動きと整合しなかったりする。こうなると、差額部分が“贈与”と評価される余地が出てきます。私の感想としても、親族同士ほど「説明できる証拠」を後回しにしがちで、ここでつまずく方が多い印象です。

ここで重要なのは、「親族の範囲=自動的に売買が認められる領域」ではないことです。親族であること自体が直ちに贈与を意味するわけではありません。ただ、親族間は利害の調整が起きやすく、取引の実態に対する疑いが生まれやすい。したがって、民法・税法上の親族のイメージを先に整理しつつ、実務では“親族だからこそ説明責任が重い”と考えるのが安全です。

親族間不動産売買を進めるなら、まず「誰が誰に該当する親族か」を棚卸しし、そのうえで次の論点に備えます。配偶者なのか、直系尊属・直系卑属なのか、兄弟姉妹などの血族か。関係性ごとに、贈与認定の目線が厳しくなりやすいポイントが違うためです。また、売買代金が妥当か、支払いが段取り通りにできているか、相続税評価額や相場感との整合が取れているか。ここが定まっていないと、後工程で苦しくなります。

このセクションでは、親族間不動産売買の定義と「親族」の範囲の考え方を押さえました。次は、親族間売買ならではのメリット・デメリットを通常の取引と比較しながら整理し、贈与税や住宅ローンなど税務・融資面の注意点へつなげていきます。

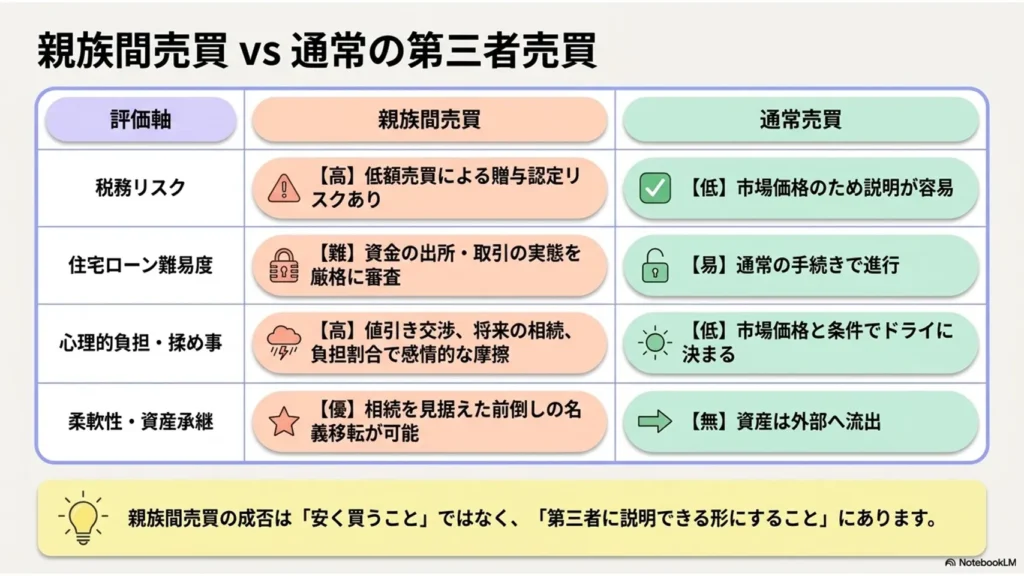

親族間売買と通常売買の違い(メリット・デメリット比較)

親族間の不動産売買と、いわゆる通常の第三者売買は、同じ「売る・買う」でも中身が少し違います。特に効いてくるのが税務、相続の行方、資金繰り、そして関係性という心理的リスクです。ここではメリット・デメリットを並べ、誰に有利でどんな場面で選ぶべきかを判断材料として整理します。

1つ目は税務の違いです。親族間売買は、条件を誤ると「売買」ではなく「贈与」扱いされる恐れがあります。金額が相続税評価額や実勢から見て明らかに低いと、差額部分が贈与と評価されやすい。逆に、適正価格で契約し、代金決済も実際に行うなら、税務面での説明が通りやすくなります。通常の第三者売買は、相場の裏付けが比較的作りやすいので、税務リスクは相対的に下がります。私見ですが、親族間は「親だから大丈夫」と思いがちで、この感覚が一番危ないです。

次は相続との関係です。親族間売買は、将来の相続を見据えた資産移転の手段として使われます。たとえば、子どもに早めに不動産を渡して、その後の相続を軽くする狙いは合理的です。ただし売買後も、どのように名義が管理され、固定資産税や修繕負担が誰に帰属するかで、次の争点が生まれます。通常売買でも同じように管理は必要ですが、親族が絡むぶん「実質の意図」が疑われやすい。ここは慎重に設計したほうがいいです。

資金面では、親族間売買は自由度が高い一方、落とし穴もあります。住宅ローンを利用できるのか、あるいは利用するとしても金融機関が親族取引をどう見ているかは、事前に確認必須です。一般に、親族間だからローンが絶対に使えないわけではありませんが、条件次第で融資審査が厳しくなります。さらに、代金の出所、送金の履歴、返済原資の整合性が求められる場面が多い。通常の第三者売買より、書類の整合性が重要になります。

心理的リスクも大きな差です。第三者に売れば「価格と条件で淡々と決まる」ことが多い。親族間だと、値引きの相談が先行しやすいし、売った側・買った側の親族内の立場が絡む。売買そのものより、その後の関係維持が難しくなります。たとえば「安く譲ったつもり」が、後から「実は贈与では?」という話になりやすい。私は、揉め事は契約書より会話の途中で生まれると感じています。

そこで、比較を要点化します。判断材料として使えるように、メリット・デメリットを整理します。

【メリット比較(親族間売買)】

・節税効果が狙えるケースがある。適正価格で売買できれば、相続や贈与の設計に組み込めます。

・資産移転が円滑になりやすい。買主にとっても売主にとっても、手続きや段取りの調整が早いことがあります。

・将来の生活や事業の継続に合わせて、名義や管理を前倒しで組み立てやすい。

【デメリット比較(親族間売買)】

・贈与税リスク。低額売買や名義・資金の実態が伴わないと、贈与とみなされる恐れが残ります。

・評価の争い。相続税評価額、固定資産税評価額、路線価、実勢価格のどれを基準にしたかで説明がぶつかりやすい。

・揉め事。価格だけでなく、修繕負担、賃料の扱い、引渡し時期など細部で不満が残りがちです。

・心理的負担。売主は「感謝されるつもり」が相手の家族関係に波及し、買主は「背負わされた」感覚を持つことがあります。

【通常売買の傾向(比較の整理)】

・税務の説明が比較的しやすい。第三者の取引なので、市場価格との整合性を作りやすい。

・評価の妥当性が第三者データと結びつく。不動産会社の査定、成約事例などの根拠を集めやすい。

・関係性の揉め事が少ない。家族間の力学が入らない分、感情コストが下がります。

そのぶん、自由度は下がり、条件調整に時間がかかることもあります。

誰に有利か」「どんな場面で選ぶか」

ここから「誰に有利か」「どんな場面で選ぶか」です。結論として親族間売買が向くのは、感情ではなく設計で勝てるケースです。たとえば、親族間で資金の出所が整理できる、適正価格の裏付けを用意できる、契約と決済の実務がきちんとできる。こういう段取りができる人には相性がいい。逆に、値付けが曖昧なまま進める、住宅ローンの条件が詰まっていない、売買後の負担分が口約束、家族の納得度が低い。これは親族間売買でつまずきやすい典型だと断言できます。

【親族間売買を選びやすい場面(例)】

・相続が見えていて、名義移転を前倒ししたい。管理や生活設計を整理したいとき

・第三者への売却より関係者調整が現実的で、引渡しまでの段取りが組めるとき

・適正価格を説明できる資料(路線価や成約事例、査定など)を揃えられるとき

・代金決済の証拠(送金・領収・口座の整合)を作れるとき

【通常売買を選びやすい場面(例)】

・できるだけ税務リスクを減らし、説明の筋を強くしたいとき

・家族内の利害調整が難しく、感情的な摩擦を避けたいとき

・価格の根拠を市場データで固めやすい状況にあるとき

比較を踏まえた実務上の要点

最後に、ここでの比較を踏まえた実務上の要点です。親族間売買の成否は「安く買うこと」より「説明できる形にすること」にあります。

・価格の根拠を用意する(相続税評価額だけでなく、実勢との整合も意識)

・代金の流れを証拠で残す(口座送金、領収書、支払時期の整合)

・売買後の負担を契約と運用で揃える(固定資産税、管理費、修繕、賃料があるなら条件)

・贈与と疑われる要素を潰す(低額、実態不一致、支払能力の不整合など)

・住宅ローンを使うなら事前に金融機関へ確認し、親族取引の取扱いを把握する

親族間不動産売買は、うまく設計できれば家族の未来に効く手段になり得ます。逆に、雑に進めると税務も相続も関係も一気に難しくなる。次のセクションでは、適正価格の考え方や、贈与税・住宅ローン・評価の争いを避けるための判断基準まで具体化していきます。専門家を早めに入れると、遠回りが減ります。私はその効果を強く感じています。

親族間売買は自分でもできる?実務上の可否判断

親族間の不動産売買は「自分でもできるか?」が最初の関門です。結論から言えば、書類を揃えて価格を決め、登記まで動かすだけならセルフで進められる場面はあります。ただし、ローン・税務・相続(または生前対策)が絡み始めると、判断ミスのダメージが大きくなる。ここが分かれ目です。

まずセルフで可能になりやすいのは、取引が単純なケースです。たとえば売買の当事者が親族でも、利害がねじれにくく、金額も適正価格に寄せられる状況。さらに、住宅ローンを使わず現金決済で、贈与や相続対策という名目がなく、目的が「将来の利用方針」や「資金の整理」に近いときは、実務の難易度が下がります。加えて、対象物件が一戸建てや区分マンションで、権利関係が分かりやすい。抵当権の付け替えや差押え、共有者の複雑な同意などがない。こういう前提が揃うと、必要書類の段取りも読みやすくなります。正直、ここまで条件がそろうなら、私なら“セルフ寄り”でも失敗確率は下げられると思います。

一方、専門家の介入を強く推奨したいのは、判断軸が税務と融資に食い込む局面です。住宅ローンを使うかどうかは特に重要で、親族間だからといって無条件に通るわけではありません。金融機関は「実体のある売買か」「代金の授受が実行されるか」「資金の流れが説明できるか」を見ます。親が買主のような形で名義を移したい場合でも、ローン審査は“親族だから親切に”とはなりません。したがって、ローンの要否がある、またはローン審査に通す必要があるなら、最初から不動産・税務に強い専門家に相談したほうが安全です。

税務が絡むケースも線引きがはっきりしています。親族間売買は、価格が低すぎると贈与とみなされるリスクが出ます。逆に高すぎると、買主側のコストが膨らむだけでなく、相続場面で説明が難しくなることもあります。そのため、相続税の評価額をどこに置くか、あるいは「相続対策として低額で移したい」意図があるなら、税理士レベルの見立てがほぼ必要になります。ここは断言してもいい領域で、税金の論点は“あとで帳尻を合わせる”が通用しません。

さらに相続対策の有無も分岐点です。将来の相続で誰に何を残すか、事業承継の一環なのか、介護・居住移転が目的なのか。名目の整理が曖昧だと、贈与・譲渡・相続の整合性を後から説明するのが難しくなります。親族間では感情の事情が混ざりやすいので、書類上の筋を先に組む必要が出る。ここは専門家に任せたほうが、結果的に時間も費用も抑えやすいです。私は、感覚で進めるほど危ないと思っています。

また「親族」の範囲についても、ここで整理しておきたいところです。一般に親族間売買という言い方は、相互に生活実態や資金の事情がつながる関係を指して語られますが、税務上の扱いは“法的な親族”に引っ張られます。具体的には、配偶者・直系血族(親子)・兄弟姉妹などが中心になります。さらに、同居の有無や実質的な関係性が争点になることもある。つまり、「親族と呼べるか」だけでなく、「税務上の論点として説明できるか」を基準に考えるのが現実的です。

次に、適正価格の考え方も可否判断に直結します。親族間だから安くしてよい、は通用しないケースが増えます。相続税評価額や路線価、固定資産税評価額などの指標を踏まえ、なぜその価格になったのかを説明できるか。低額取引は一見得に見えますが、贈与税や譲渡所得の整理、相続時の評価との整合が崩れると、後で大きく跳ねます。ここは“安さを優先したい気持ち”が出るほど危険度が上がるポイントです。

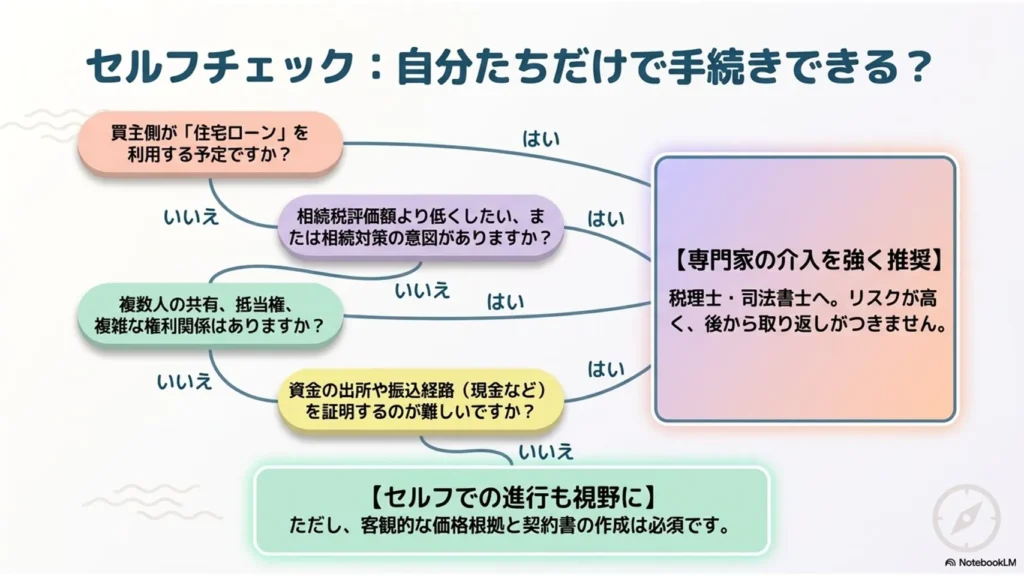

以下、簡易チェックリストで可否の目安を付けます。YESが多いほど、セルフより専門家が望ましいと思ってください。

【簡易チェックリスト】

1)住宅ローンを使う(買主側がローン、借り換え、抵当権の付け替えを含む)予定がある:はい/いいえ

2)取引価格を相続税評価額より低くしたい、相続対策として価格設計したい意図がある:はい/いいえ

3)売主または買主に、過去の贈与・名義変更・相続の予定が近い:はい/いいえ

4)複数人の共有、持分の入り組み、権利調整が必要(抵当権、賃貸借、境界問題など)がある:はい/いいえ

5)資金の出所や金銭の授受を第三者に説明するのが難しい(現金の用意が曖昧、振込経路が不自然):はい/いいえ

6)評価根拠を用意できる(不動産会社の査定、路線価・評価との整合、客観資料):はい/いいえ

目安として、1と2が「はい」なら専門家推奨。3が「はい」なら追加で税務相談が安心です。4や5が「はい」なら、セルフはかなり厳しい部類になります。6が「いいえ」なら、まず価格根拠づくりから手当てする必要があります。

実務上の推奨パターンをもう少し具体化します。たとえば「親から子へ、住宅ローンも使って買い取りたい」なら、融資要件と資金の流れが論点になります。ここは司法書士だけで済む話ではなく、税務の整理も含めて設計したほうが安心です。次に「相続が近い。できるだけ低い価格で移したい」なら、贈与税・譲渡所得・相続時の評価の整合を取る必要が出ます。税理士を入れる意味が大きい場面です。さらに「不動産に賃貸がついている」「境界や共有の課題がある」なら、売買条件と手続きの段取りが複雑化します。現地調査や契約実務の精度が問われるので、専門家介入の価値が上がります。

逆にセルフで進めやすいのは、ローンなし、価格は客観根拠が説明できる、相続対策という意図が薄く、権利関係もシンプルなときです。契約書の条項を整え、代金決済と登記の段取りをミスなく組む。この“基本を崩さない”姿勢なら、実務は回ります。私は、ここを分けられる人ほど成功しやすいと感じています。

最後に確認です。親族間売買は「できるかどうか」というより、「どの論点が自分の手に負えるか」で決まります。ローンの要否、税務が絡むか、相続対策の有無。さらに親族関係と価格根拠。これらをチェックして、セルフで行ける部分と専門家が必要な部分を切り分けてください。次の段階では、手続きの流れや必要書類、費用感まで具体化していくと失敗が減ります。

親族間売買を自分で行う場合の流れ

親族間不動産売買を自分で進める場合、最大の肝は「手続きの順番」と「後で揉めない証拠の残し方」です。段取りを外すと、登記や税務で手戻りになりやすい。ここでは時系列で、各ステップの必要書類、主な担当者(司法書士・不動産業者・税理士など)を短く整理します。全部を一人で回すのは現実的に大変なので、司法書士と税理士は“関与してもらう前提”で考えるのが安心だと感じています。

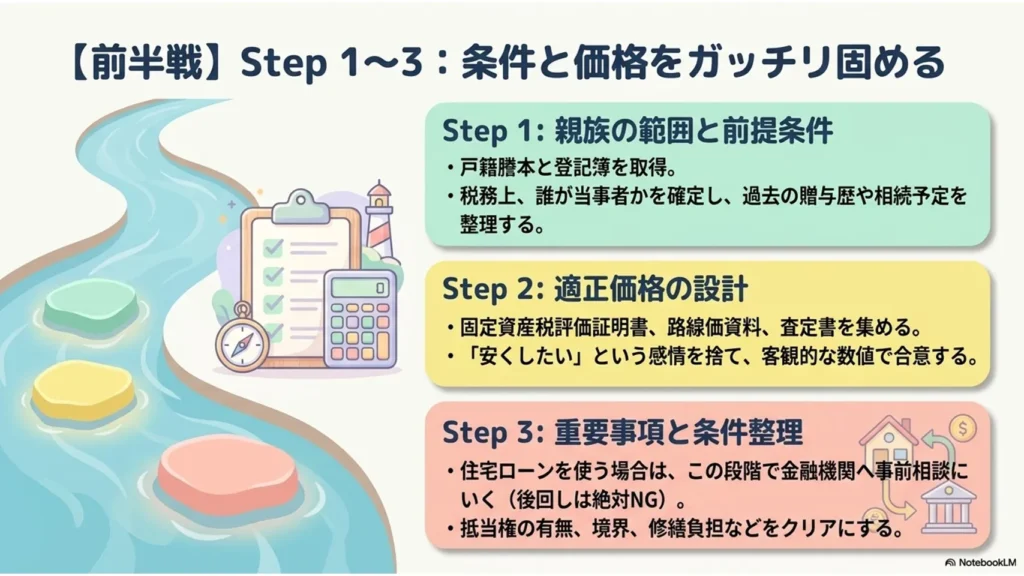

1) まず親族の範囲と前提条件を確定する(事前確認)

最初に確認したいのは「誰が親族に当たるか」と「今回の取引が売買として成立する条件を満たすか」。民法上の親族というより、税務実務では相続税や贈与税の論点が絡み、範囲の取り扱いが重要になります。親族の範囲を曖昧にしたまま話を進めると、税務署の評価が崩れやすい。ここは最初の時点で整理しておきたいです。

必要書類・資料は、戸籍謄本(売主・買主それぞれ)と、登記簿の原本情報(登記事項証明書)です。担当者は最初は自分でも可能。ただし、親族の範囲や税務の当てはめが不安なら、税理士に相談しておく価値が高い。留意点として、親族であること自体は問題ではない一方、「実態が贈与」だと見られると別の税金の話になり得ます。したがって“売買らしさ”を契約書と証拠で固めます。

2) 価格の考え方を固める(適正価格の設計)

次は価格です。親族間でも価格は適正である必要があり、目安として相続税評価額(路線価・固定資産税評価額等)を意識しつつ、近隣の成約事例や不動産の個別事情で合理性を作ります。低すぎる取引は、結果的に贈与と評価されるリスクが上がります。経験上、ここを甘く見ると後で取り戻しがききません。

必要書類として、固定資産税評価証明書、相続税評価の根拠資料(路線価の資料や評価明細)、可能なら不動産業者の査定書(もらえると強い)を用意します。担当者は不動産業者が中心。不動産業者に査定だけ依頼する形でも、価格根拠の説明力が上がることが多いです。留意点は、価格根拠が口頭説明だけだと弱い点。後で説明するための“紙”が必要になります。

3) 重要事項の確認と買主側の条件整理(事前準備)

売買契約に入る前に、物件の状態と契約条件を詰めます。物件の権利関係(抵当権、差押え、共有者の有無など)を調べておくと、契約後の火種が減る。親族間ほど感情が先行しがちですが、チェックの手は止めない方が良いです。

必要書類は、登記事項証明書、固定資産税の納税通知書または納税額が分かる資料、管理費・修繕積立金がある場合は管理規約や直近の支払明細など。担当者は不動産業者(必要なら)や司法書士が実務確認で関与します。留意点として、越境や告知事項の有無、境界の状態を曖昧にしないこと。現地確認と資料確認で足元を固めます。

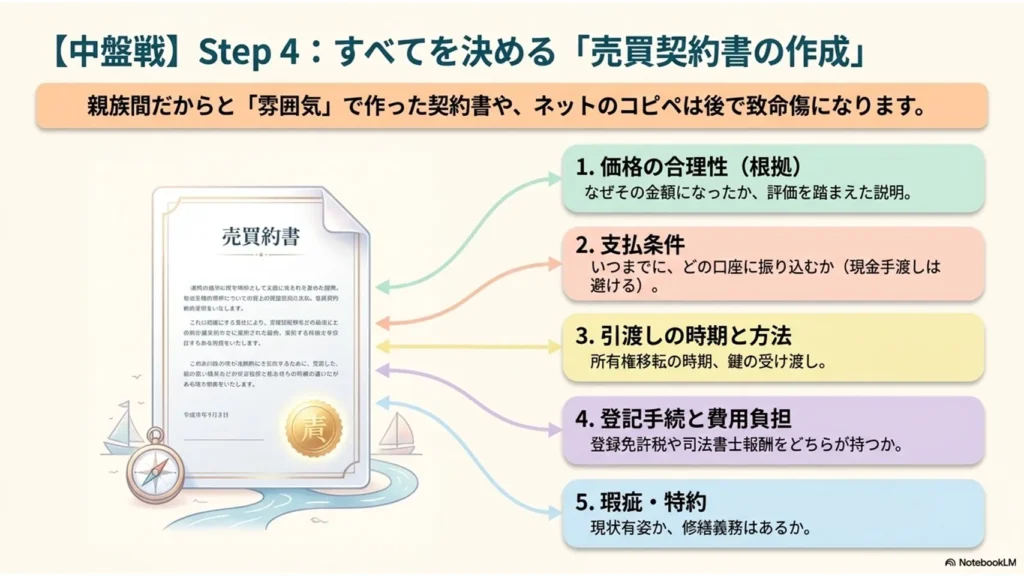

4) 売買契約書の作成・締結(ここが最重要)

次に売買契約書です。親族間売買でも契約書は“雰囲気”で作らない方がいい。必須条項を落とすと、後から税務や裁判で不利になりやすいです。テンプレのコピペではなく、あなたの取引に合う形に調整します。

準備する書類は、身分証、戸籍謄本(または住民票など、登記に必要な形のもの)、登記事項証明書、固定資産税評価証明書、価格根拠資料(査定書や評価のメモ等)。担当者は司法書士が登記に関わる部分を助言しやすい。さらに、不動産業者がいるなら契約実務のチェックに強いです。

売買契約書の必ず入れたい条項(要点)として、まず「売買代金額」と「価格の合理性(根拠の説明)」を明確に書くこと。ここは“数字だけ”より、相続税評価や査定等を踏まえた説明があると説得力が出ます。次に「支払条件」。一括払いか、分割か、いつまでに振り込むか、振込先(名義)を特定します。現金手渡しは避けるのが無難です。振込記録は証拠になります。

そのため、さらに重要なのが「引渡しの時期と方法」。所有権移転の時期、鍵の引渡し、占有状況(現に居住しているか、賃貸に出しているか)も書きます。加えて「所有権移転・登記手続の扱い」。登記申請の時期、誰が必要書類を用意するか、費用負担(登録免許税、司法書士報酬など)も明記。危険負担や瑕疵(告知事項含む)、契約解除条件も入れてください。最後に「手付金がある場合の扱い」「違約時の対応」も必要です。

証拠保全の方法も契約前後で意識します。振込は必ず金融機関を使い、通帳・取引明細を保存。契約締結時の状況を残すなら、契約書の締結手続の記録(署名押印の日付、双方の本人確認書類)も保管します。重要なやり取り(価格の合意、引渡し条件など)はメールや書面にして残すのが現実的です。

5) 代金決済と書類の受け渡し(決済当日)

決済では「誰が何を渡し、何を受け取り、いつ登記するか」を機械的に揃えます。ここでミスると、所有権移転のタイミングや税務上の判断がズレることがあります。

必要書類は、売主・買主の印鑑証明書(印鑑の種類に合わせて)、住民票(登記住所変更がある場合)、登記原因証明情報(司法書士が作成することが多い)、登記申請書類一式。抵当権がある場合は抹消書類が追加されます。担当者は司法書士が中心で、決済段取りの取りまとめも担う場面が多いです。不動産業者がいれば立会い補助も可能。

留意点は、領収書の扱いと、引渡しの確認です。代金の入金確認を取ってから引渡しを進める、鍵や書類の受領を両者が確認する、これだけで揉める確率が下がります。加えて、固定資産税等の清算条項(引渡し日を基準に精算するか)も、契約書に沿って行います。

6) 所有権移転登記(名義変更)の申請

登記は“最後の仕上げ”。決済が終わっても登記が遅れると、対外的な権利関係で不都合が出ます。親族間では気が緩みがちなので、申請の期限と必要書類を決め打ちして動くのが良いです。

必要書類は、登記申請書、売買契約書、登記原因証明情報、登録免許税の納付に必要な情報、印鑑証明書など。担当者は司法書士がほぼ確実に関与。自分で申請も理屈上は可能ですが、親族間取引は論点が増えやすく、実務に慣れた方に任せた方が結果は早いと感じます。

留意点は、登記原因日付と代金支払日との整合。税務上の主張と食い違うと面倒です。契約書・領収・振込・登記原因の整合性を揃えてください。

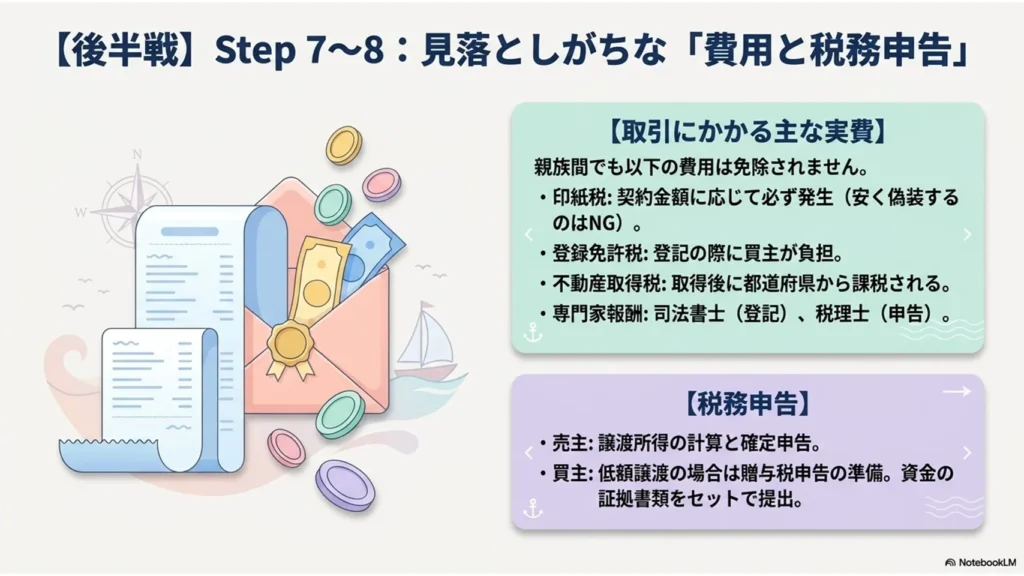

7) 税務申告・納税(贈与税・所得税・譲渡税など)

ここは最後でも、事前に見通しが必要です。親族間売買は、形が売買でも、税務上は贈与や譲渡所得の論点に入ります。価格が低いと贈与税リスクが強くなる、売主側は譲渡所得に関する申告の必要性が出る、買主側は取得費や将来の譲渡時の計算に影響する、そうした点を踏まえます。住宅ローンの利用は物件状況や銀行審査に左右され、親族間では否認リスクに触れることがあります。住宅ローンを考えているなら、契約前に金融機関へ確認した方が安全です。

必要書類は、売買契約書、振込の明細、固定資産税評価証明書、必要なら確定申告書に添付する資料(譲渡所得計算書など)。担当者は税理士が中心。税理士に丸投げできない部分もあるので、契約書と証拠の整理が効いてきます。留意点は、書類が揃っていないと申告判断ができない点。だからこそ先ほどの振込証拠や価格根拠を“後から出せる形”で残します。

8) 費用の確認と支払い(実費と報酬)

費用は登記関連が中心になります。登録免許税、司法書士報酬、印紙代、固定資産税の精算分など。さらに不動産業者に査定や重要事項の調整を頼むならその費用も出ます。担当者は司法書士と税理士、必要に応じて不動産業者。留意点として、費用を誰が負担するかは契約書と決済時の精算で明確にします。曖昧だと後から金銭のやり取りが発生し、贈与や立替の解釈がこじれることがあります。

最後に、親族間売買を自分で進めるなら「契約書の完成度」と「証拠の保存」で勝負が決まります。価格根拠の資料、振込の記録、引渡し確認、登記原因の整合。この4点だけでも押さえると、失敗の芽がかなり減るはずです。次のセクションでは、チェックリスト形式で“必要書類・契約条項・保存すべき証拠”を実行段階に落とし込みます。

自分でできないケースとその理由(住宅ローン・税務など)

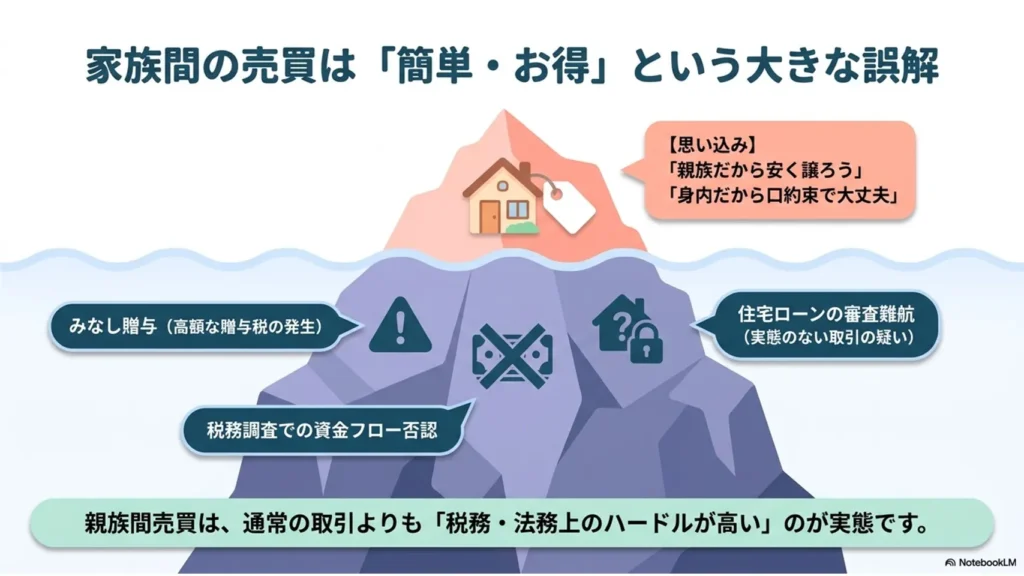

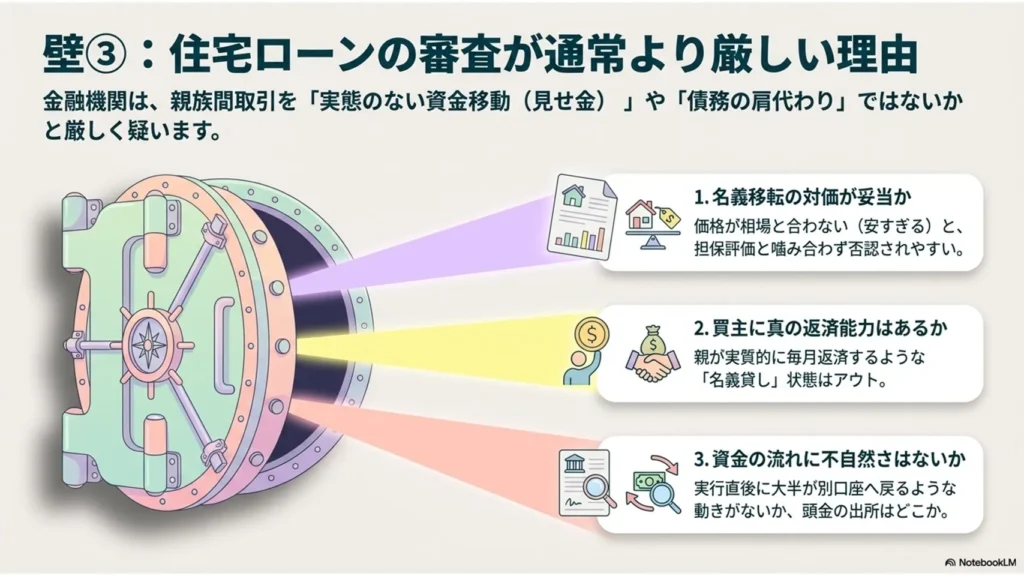

親族間の不動産売買は、口約束で済ませてしまうと一気に火種が増えます。特に住宅ローンを使う場面では、金融機関が「本当に買って本当に返すのか」をかなり厳しく見ます。税務も同じで、価格の妥当性や資金の流れが争点になりやすいです。ここでは、自分で進めようとして詰まりやすいケースと、その理由を具体例で整理します。

まず住宅ローンの話からです。親族が相手でも売買自体は可能ですが、融資審査では、名義や資金の実態を重視されます。よく問題になるのは「買主が返済能力を実質的に持っていないのに、通る前提で進めてしまう」パターンです。例えば、給与が低い、毎月の支払い余力が乏しいのに、親が実質的に毎月返済している形になっていると、金融機関は契約の外側の運用まで疑います。結果として、返済原資が第三者に依存しているように見えれば、審査が止まることがあります。

次に、金融機関が嫌がるのは「名義は買主でも、実態は親族のための資金移動」になっているケースです。典型例として、親族間で売買代金の一部を“見せ金”のように動かして、実際の負担は別の方法で吸収していると疑われます。例えば、契約書上は売買代金を支払うことになっているのに、実行直後に大半が別口座へ戻るような動きがあると、資金の流れが不自然になります。私は正直、この手の曖昧な処理は「バレないだろう」という気持ちが生まれやすいのですが、金融機関はそこを“リスク”として扱うので、慎重に考えた方がいいです。

さらに、連帯保証や親族の関与の仕方も注意が必要です。団信込みで成立させたい、相手方が保証人になる、などの形態によっては、金融機関が想定するリスクとズレることがあります。結果として、同じ物件でも「ローンが付く/付かない」が親族関係の条件で変わることがあります。ここは、形式上の売買契約だけでは判断できません。事前に金融機関へ相談し、審査で何が問題になりそうかを確認するのが安全です。

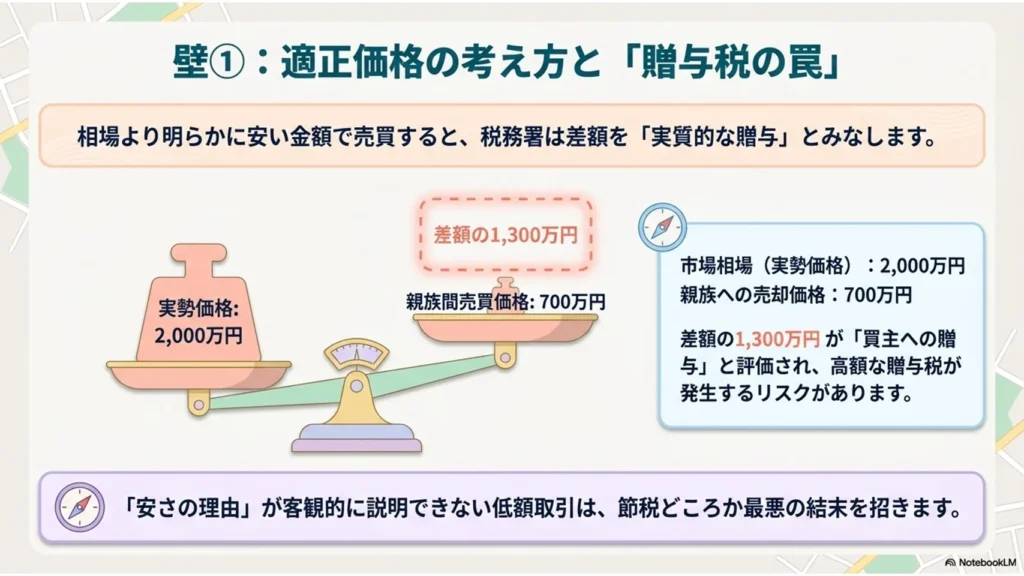

税務の争点も、住宅ローンよりさらに“実態主義”です。親族間売買では、税務調査で「適正価格なのか」が最初の検討事項になりがちです。争点になりやすいのは、相続税評価額や周辺の取引相場から見て明らかに低い売買です。低額売買をするとどうなるのか。例えば、実勢価格が2,000万円程度の土地建物を、親族間で700万円で売ったとします。契約書上は売買です。しかし税務上は、その差額1,300万円が実質的に贈与と評価される可能性が出ます。名義が買主に移っている以上、税務は「安く買った利益」を贈与と見に来ます。

もう一つの典型は、居住実態や管理の実態が噛み合わないケースです。たとえば、買主が実際には住んでおらず家賃も支払っていないのに、固定資産税の支払いだけが買主名義で処理されている。あるいは、管理費や修繕費がどの名義で誰の負担になっているかが曖昧。こうしたズレは、調査で「権利移転の実体」と「対価の妥当性」を結びつけて説明する材料になります。低額取引とセットで出てくると、税務側の見立ては強くなりがちです。

税務調査で特に深掘りされるのは「資金の出所」と「決済の態様」です。代金が振り込まれていても、手元に残っている通帳履歴や入出金のつながりが説明できなければ、実質的な贈与や別の所得の可能性に目が向きます。例えば、売買代金は買主が払うとしながら、実際には親が立替えていたのか、単に返ってきただけなのかで評価が変わります。低額に加えて資金の流れが複雑だと、税務調査では説明の労力が一気に増えます。ここは体感としても、後から整えるのが本当に大変です。

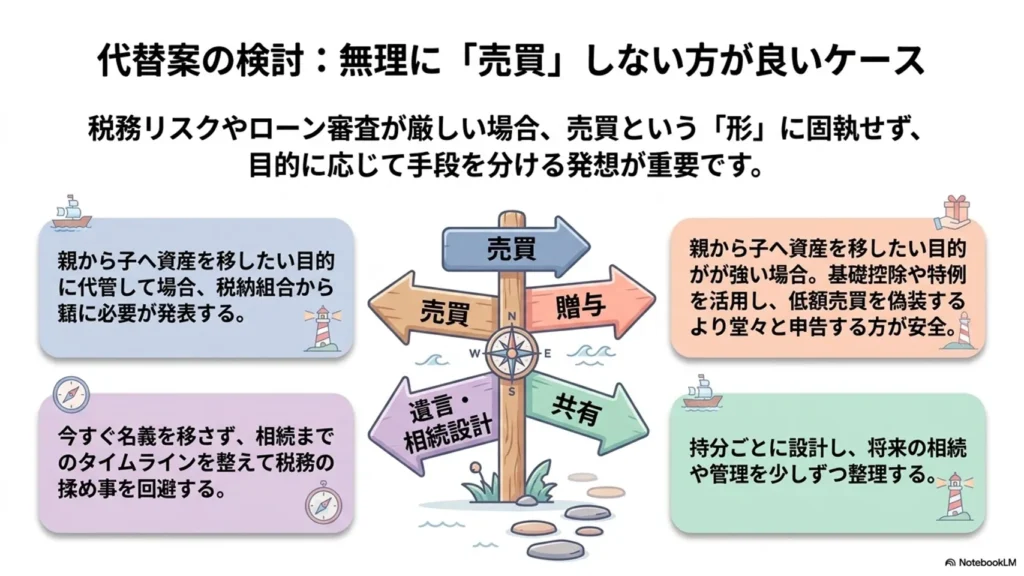

では、融資・税務のリスクが高い状況で、どんな代替案が現実的でしょう。結論として、目的に応じて「贈与」「共有」「遺言(相続設計)」など、手段を分ける発想が必要です。売買を無理に成立させるより、税負担とリスクを見ながら最適化した方が、結果的に納得感が出ます。

例えば、親が子に資産を移したい目的が強いなら、贈与という選択肢があります。贈与税はかかる可能性があるものの、売買の体裁で低額評価を狙うより、税務の説明がシンプルになりやすいです。もちろん、贈与にも基礎控除や特例の使い方があり、手取りが最大化されるとは限りません。ここは机上で決めない方がいいです。私は、家族の温度感と金銭負担の設計が噛み合うかが、実務的には一番効くと感じています。

共有も選択肢になります。たとえば、いきなり単独名義にしないで持分ごとに設計することで、将来の相続や管理の整理がしやすいことがあります。ただし、共有は共有者間の意見対立リスクも残ります。共有にするなら、管理方法と将来の分割方針まである程度見通しを作るのが肝です。共有持分の売買が絡むと、さらに別の税務論点が出ます。

遺言や生前の相続設計は、売買ではなく「相続時に整える」考え方です。すぐに名義を移さないので、親族間売買の“価格妥当性”問題を回避できる場面があります。例えば、親が高齢で、今すぐ資金移動を強行するよりも、相続までのタイムラインを整えた方が合理的なケースです。遺言が機能すれば、名義移転のタイミングで税務が揉めにくくなることもあります。

最後に、低額売買とローンの組み合わせは避けた方が無難です。親族間で「安く売ってあげたい」という気持ちは自然ですが、税務も融資も“価格と実態”で判断します。つまり、安さの理由が説明できない状態だと、代替手段の方が損を減らす可能性が出ます。

次のステップとしては、実行前に「ローンを使う必要があるのか」「使うなら金融機関がどこを問題視するのか」「税務では何を説明できるのか」をセットで確認するのが近道です。売買契約書の金額だけ整えても足りないことが多いからです。自分で進めるなら最低限、売買価格の根拠資料、資金の入出金履歴、引渡し・固定資産税・管理費の負担関係を一本のストーリーで説明できる状態にしておくべきです。ここが揃っていないと、後から修正しても説明の説得力が落ちます。専門家に早めに見てもらう価値は、かなり大きいと思います。

費用と税金—取引時にかかる費用一覧と節税上の注意

親族間不動産売買では、決まった順番でお金が動きます。売買代金だけ見ていると、後から請求が重なって「思ったより残らない」状態になりがちです。ここでは取引時にかかる主な費目を整理し、概算の負担感と、節税を狙って踏み外しやすい税務リスクをはっきり書きます。

まず印紙税です。売買契約書に貼るタイプで、契約金額(実際に合意した売買代金)に応じて税額が変わります。目安としては、契約金額が数千万円台なら数万円単位になりやすく、親族間でも免除にはなりません。ここで「印紙は安く済むように」などと極端に契約金額をずらす発想は危険です。実態の売買代金と異なる金額で契約書だけ低くする行為は、後で税務調査やトラブルの火種になります。契約書の金額は、原則として実際の取引内容と整合させるべきです。

次に登録免許税です。所有権移転登記をするときにかかる税で、買主側で負担するのが一般的です。税額は不動産の評価額(固定資産税評価額など)を基に計算されます。体感としては、物件の評価が高いほど負担も増えます。親族間だから軽くなる、という性質ではなく、ここは淡々とコストとして見込む必要があります。

不動産取得税も忘れにくい費目ですが、これも買主が負担する側の税です。都道府県が課税し、原則として取得した日を起点に申告・納税の手続きが続きます。税額計算のベースは課税標準となる金額で、物件の種類や取得態様で扱いが変わることがあります。制度の軽減が効くケースもありますが、だからといって「軽減狙い」で購入価格を極端に下げると別の税の問題が浮上しやすいです。加えて、軽減の適用可否は物件要件や取得事情に依存するので、事前確認なしに突っ込むと見込み違いになります。

仲介手数料は、ケースによってゼロか大きく変わります。仲介会社を入れなければ一般に発生しません。ただし親族間売買でも、司法書士や税理士に実務を依頼することは多いです。実務の質を落とす節約は、結果的に手戻り費用を招きます。書類の作り直し、登記のやり直し、追加の税務相談など、直接の仲介料より高くつくことがあるので、ここは「安いほど得」とは限りません。

加えて、司法書士報酬(登記手続き費用)や、登記に必要な書類の取得費用(登記事項証明書など)も現実的にかかります。火災保険や各種名義変更の費用まで含めるかどうかは状況次第です。地味な積み上げなので、最初に見積もりを取って総額イメージを作るほうが安心です。

では、ここから節税の罠です。親族間売買で最も多い誤解が「安く売れば、税金が下がる」という単純な発想です。たしかに登録免許税や不動産取得税の一部は計算の基礎が評価や取得価額に連動します。だからこそ、売買価格を相続税評価額や固定資産税評価額を目安に“低めに寄せる”行為が常に得とは限りません。

税務上、低額売買が問題になる典型は、実質的に贈与や名義移転と見られるパターンです。たとえば、親族間で成立した価格が明らかに不自然に低いと、差額部分が贈与と評価されるリスクが出ます。その場合は贈与税が争点になりやすく、しかも「なぜその価格で売ったのか」の説明が必要になります。ここでよくある落とし穴は、値付けの根拠を資料として残していないことです。相続税評価額を使った、というだけでは弱いことがあります。近隣の取引事例、建物の状態、修繕履歴、利用制限、賃貸状況など、価格形成に合理性があるかが問われます。

さらに、親族間では「代金の支払い実績」を軽視しがちです。口約束で終わらせず、通帳の動きと契約書の内容を整合させる必要があります。振込がなかった、現金手渡しで説明ができない、名義変更前後で資金の流れが不自然、こうした点は税務調査の観点で引っかかりやすいです。節税のつもりが、逆に説明コストと心理的負担が増えます。正直、私はこの“資金の説明が弱い節税”はおすすめしません。

住宅ローンの面も、税務リスクと密接です。親族間売買で銀行の融資が通るかは、返済能力や担保評価、契約の形式、そして実際の取引実態が大きく関わります。もし融資が絡むなら、ローン審査上の価格妥当性が重要です。極端な低額設定は、銀行の見積りや担保評価と噛み合わず、そもそも融資が降りないことがあります。その結果、資金計画が崩れて後から慌てる流れになりやすいです。さらに、住宅ローン控除など税制の適用を狙う場合は、要件を満たさないと効果が出ません。節税どころか“狙った制度が使えない”という最悪のパターンもあります。

概算の負担割合という見方では、費目ごとの性格が違います。印紙税は比較的少額で、登録免許税と不動産取得税は物件の評価や税率の影響を受け、仲介手数料は介在の有無でゼロか変動。加えて司法書士報酬や書類費用が積み上がります。結局のところ総コストは「物件の大きさと評価」と「どこまで外部専門家を使うか」で決まります。親族間売買だからといって費用が消えるわけではなく、合理的な見積もりが必要です。

最後に、節税を試みるなら最低限守るべき視点を挙げます。低額設定は目的と整合する価格根拠を用意すること、資金の支払いと書類を実態どおりにそろえること、税制の軽減や特例があれば要件を事前確認すること、この3点が揃って初めて“節税の可能性”として語れます。どれかが欠けると、贈与税側に論点が寄りやすい。そうなると得たつもりの利益が、追徴や手戻りで相殺されやすいです。

次のセクションでは、「親族間売買で問題になりやすい親族の範囲」と「適正価格の考え方(相続税評価額との関係、価格の根拠づくり)」に進めると、費用と税金の理解が一気に実務へ落ちます。実行前に、契約書に書く金額、支払スケジュール、評価根拠資料、登記予定日まで一続きに整理しておくと失敗率が下がります。

適正価格の決め方と低額取引の税務リスクの判断基準

親族間の不動産売買で一番揉めやすいのは、結局のところ「いくらで売ったのか」です。金額が安いほど得に見える場面があっても、税務の世界では別の評価軸が動きます。そこで適正価格をどう組み立てるか、そして低額取引がどこで危ないのかを、実務の順番で整理します。

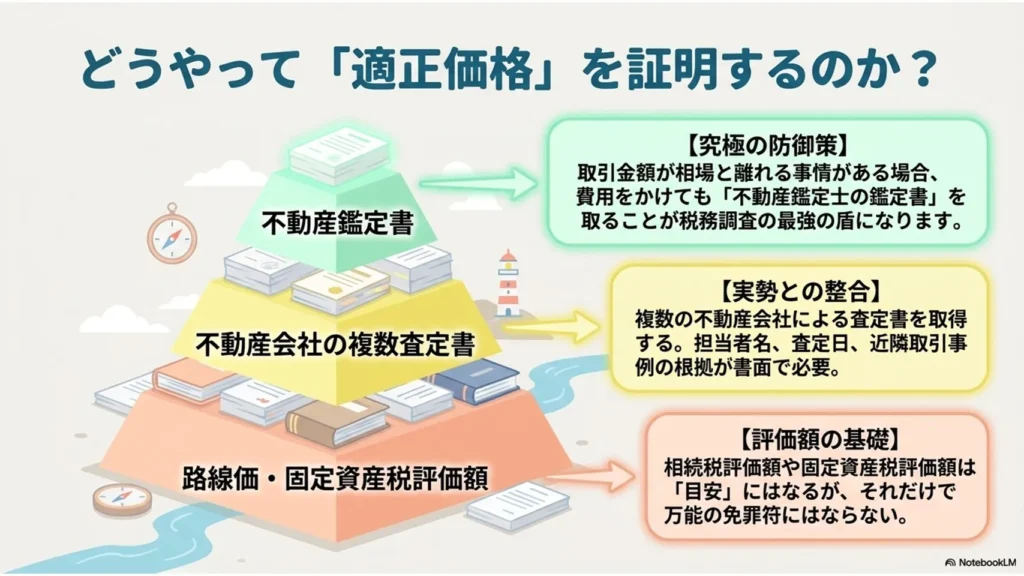

まず押さえたいのが、相続税評価額と路線価、固定資産税評価額、不動産鑑定の役割の違いです。相続税評価額は、税金計算のために国や自治体側が用意する土台で、路線価はその計算に使われる指標になります。土地なら路線価方式、土地の形状など条件で奥行価格補正がかかることもあり、同じエリアでも評価が揺れます。建物は倍率や評価のしかたが別枠で、これらをそのまま売買価格に置く発想には注意が必要です。税務上の「目安」にはなるが、「相場そのもの」とは限らないからです。ここは実務でよく誤解されます。私見ですが、相続税評価額だけで価格を決めるのは、スムーズに進んでも後で説明が苦しくなりやすい印象があります。

次に固定資産税評価額。これは固定資産税や登録免許税などの算定に使われる、比較的“行政が一貫して見ている数字”です。毎年見直されるわけではないこともあり、相場との乖離が出ることがあります。低めに出やすいケースだと、親族間では「これなら安くても大丈夫」と感じてしまう。けれど、税務調査の場ではこの数字が万能の免罪符になるとは限りません。むしろ、固定資産税評価額は「売買実務の相場」に近い判断材料というより、税務申告の整合性を補強するサブデータに近い扱いになります。

では不動産鑑定はどう使い分けるか。鑑定評価は、不動産の価値を専門家が市場性や収益性も含めて評価し、報告書で根拠を残す道具です。親族間売買では、相続税評価額や固定資産税評価額だけで価格を決めるより、第三者の合理性を説明しやすくなることがあります。加えて、金額の妥当性を巡る争点に対して、「どの前提で、どう算定したか」を書面で示せるのが強みです。ただし鑑定費用は安くありません。したがって対象物件の重要度が高い、取引金額が相場と大きく離れる可能性がある、税務リスクを早めに潰したい、こうした場合に絞って使うのが現実的です。

この理屈を踏まえて、価格決定の実務プロセスです。おすすめは、まず相続税評価額と路線価、固定資産税評価額を取りに行き、数字の土台を作ります。そのうえで、宅地や建物の条件、築年、地形、賃貸の有無などを整理し、不動産業者の第三者査定を活用します。査定は複数社、可能なら同じ前提(更地か、建物ありか、利用形態)で揃えると説明が楽です。ここで重要なのは、社名の多さより「根拠の文章」です。なぜこの価格か、近隣の取引事例がどう紐づくのか、修繕や収益前提の考え方が書かれているか。親族間売買は、金額より説明の筋が問われがちです。

さらに不動産鑑定を追加するかは、差が開いているかどうかで判断します。たとえば相続税評価額の近辺に寄せるつもりでも、第三者査定と見比べると明確なギャップがある。そうしたとき、鑑定報告書があるだけで「たまたま安くした」印象を薄められます。私はここをかなり重要視しています。手間は増えるが、後から作るより前もって整える方がコスト全体は下がりやすいからです。

では「低額取引」の税務上のリスクはどこで出るのでしょう。キーワードは、形式的な売買であっても実質が贈与や譲渡所得の調整と見られる可能性です。親族間で明らかに相場より安い金額で売ると、売主側では「時価との差額が譲渡所得にどう影響するか」、買主側では「差額が贈与と評価されるのではないか」が争点になります。税務は“契約書の金額”より“経済的実態”を見に行くので、低額の理由が説明できないと苦しくなります。

問題になりやすい基準として、具体的なパーセンテージが一律に出回っているわけではありません。実際には、時価との乖離の程度、価格決定のプロセス、事情の合理性、書面の整備状況で評価が変わります。目安としては、相場とかけ離れているほど、そして説明資料が薄いほどリスクが上がると考えてください。その上で回避策です。第一に、低額にするなら理由を明確化します。物件に重大な瑕疵がある、買主がリフォーム前提で負担を引き受ける、境界確定や越境の解消費用を買主側が持つなど、合理的な事情が必要です。第二に、相場との比較を“複数の評価軸”で残します。路線価・相続税評価額・固定資産税評価額だけでは弱いので、第三者査定書のほか、可能なら鑑定評価も検討します。第三に、取引後の資金移動も整えます。売買代金の支払い経路、振込の履歴、領収書の整合性が崩れていると、税務の疑いは一気に増えます。

そして実務的に見落とされがちな回避策がもう一つあります。低額だからこそ、契約書だけではなく「価格を決めた説明書類」を同梱する感覚が必要です。査定書、評価資料、鑑定報告書、媒介契約や条件整理メモ。これらが“なぜこの金額になったか”を支えます。親族間売買は、身内同士の話でも説明責任は同じです。ここは冷たく聞こえるかもしれませんが、税務リスクの観点では割り切った方が事故が減ります。

最後に、次のアクションにつなげるための確認観点です。価格の土台が相続税評価額・路線価・固定資産税評価額のどれに基づくのか、その後に第三者査定で相場の裏取りをしているか。差が大きい場合に鑑定へ切り替えたか。さらに低額にする合理的事情を説明できるか。これを押さえるだけで、親族間不動産売買はかなり安全側に寄せられます。専門家に相談するなら、この一連の書類が揃っている状態で持ち込むと、判断が早くなります。あなたの取引条件に照らして、次の一手を一緒に組み立ててもらう価値が出るからです。

住宅ローン利用時の注意点と借入先選定のポイント

親族間の不動産売買で住宅ローンを使う場面は、通常の売買よりも「審査で見られるポイント」が増えます。私はここ、面倒に見えても避けて通れないと感じています。というのも、金融機関は“売買の実態”と“返済原資の確実性”を同時に確認したいからです。

まず前提として、親族間であっても形式上は「売買」です。ここでよく誤解が起きます。親族だからといって、実際は贈与のような形になっていれば、ローンの審査でも税務上でも説明が苦しくなります。したがって最初に、自分たちの取引が「売買として成立しているか」を数字で固める必要があります。取引価格、支払方法、資金の出所、決済のタイミング。この4点が曖昧だと、金融機関はかなり慎重になります。

1) 金融機関がチェックする着眼点(審査の実務)

金融機関が親族間売買で特に気にするのは、「名義移転の対価が妥当か」「資金がきちんと回っているか」「将来のトラブル種がないか」です。

1つ目は、適正価格の部分。売買価格が相続税評価額や路線価などの目安から大きく外れていると、担当者が追加資料を求める傾向があります。売主が親族である以上、安く見える取引が“贈与に近い”と受け取られる可能性があるからです。私見ですが、評価額との差が大きい取引ほど「うちは事情があって」で押し切るのは危険です。根拠を用意できるかどうかが、最初の勝負になります。

2つ目は、買主側の資金の流れ。頭金の有無に加え、諸費用に充てるお金がどこから出たのかが問われます。現金での移動が多いほど、通帳の動きが追えないケースが増えます。結果として、資金の出所を説明できずに止まることがあります。

3つ目は、契約書だけでは足りないこと。親族売買では、「売買が合意に基づき行われた」証拠を求められやすいです。例として、重要事項説明書、売買契約書の内容、手付金の授受、決済日までの段取りなどです。ここは形式の問題というより、金融機関が“実体がある取引か”を確認したいだけです。

4つ目は、返済能力。これは通常取引と同じ軸です。ただし親族間では、相手(売主)との関係性が審査に影響し、審査の深掘りが増えます。年収や勤務先だけで通るというより、支払全体の設計が整っているかも見られる、というイメージが近いです。

2) 金融機関が要求しやすい書類と根拠

よく求められるのは、まず売買関連。売買契約書はもちろんですが、物件の概要が分かる資料、固定資産税評価額の資料、そして価格の根拠となる書面です。価格根拠は必ずしも1種類に限りません。査定書、レインズの近隣取引の資料、路線価や相続税評価額の情報など、複数の角度で説明できると通りが良くなります。

次に資金の流れ。買主の通帳(一定期間分)、入出金履歴、頭金の原資が分かる資料が出ることが多いです。親からの資金移動があるなら、贈与か立替か、名目と実態を一致させる必要が出ます。ここがズレると、住宅ローンとは別に税務の説明が難しくなります。さらに、決済資金の調達方法が不明確だと、ローン審査だけでなく契約手続きの段階でも立ち止まりやすいです。

加えて、場合によっては売主側の資料も求められます。売主が不動産を持っていた経緯、抵当権や権利関係の状態、確定申告の状況などが絡むことがあります。特に売主が複数人の共有名義、または権利関係が複雑な場合は、追加書類の可能性が上がります。

3) 親族間特有の問題点(資金の出所・連帯保証)

親族間売買で“住宅ローンが通りにくくなる理由”として、まず資金の出所問題があります。家族からの援助があるとき、住宅ローンの審査上も税務上も「名目」と「実態」を揃えないと危険です。たとえば、形式上は頭金として払っているが、実際は贈与に近い形になっている。税務では贈与と認定される余地が出てきます。金融機関側も、このあたりを無視しません。説明がつかないと、契約の確実性が下がると見られるからです。

必要書類は金融機関で微差がありますが、親族間売買で追加になりやすいものがあります。ここは「用意していれば安心」ではなく、「どこまで説明できるか」が評価されます。

もう1つは連帯保証の論点。金融機関の方針によりますが、親族が関係する取引では、万一のときの回収リスクをどう見積もるかが変わります。買主の属性や物件の状態によっては連帯保証が求められたり、保証会社の扱いがより厳しくなったりします。ここは「必ず付く」と断言できませんが、親族間の取引は事務的な照会が増えやすく、結果として保証条件の提示が早まることがあります。

連帯保証が入ると、親族側のリスクが顕在化します。感情的には「家族だから大丈夫」と思いがちですが、契約は契約。誰かが返済不能になったときにどうするか、事前に話し合っておかないと、売買の後で一気に関係が冷えます。私はここを軽視しない方がいいと思います。後から揉めるのは、ほぼ確実に損を生むからです。

4) 借入先ごとのメリット・デメリット(銀行、フラット35 など)

親族間売買では、住宅ローンの種類によって“見られ方”が変わります。銀行は審査が比較的柔軟な印象がある一方、担当者の運用で確認事項が変動しやすいです。条件が整っている人にはスムーズに進みますが、価格根拠や資金の説明が弱いと、追加資料の要求が長引くことがあります。審査が早いこともあれば、慎重審査で時間が延びることもある。つまり「相性」と「準備の厚み」が出やすいタイプです。

一方、フラット35は、制度設計が比較的明確で、審査の軸が読みやすいと感じる人が多いです。価格の根拠や物件要件に関しては、要件を満たせているかが中心になります。ただ、親族間の背景事情がゼロになるわけではありません。結局は売買としての合理性や、資金の流れの説明が必要になります。ここは銀行と同じです。差が出るのは、どの資料をどの深さで見るかの部分だと思ってください。

さらに、保証会社付きの民間ローンか、保証内容の設定次第で条件が変わることがあります。親族間の取引では、結果として金利や返済期間だけではなく、必要書類の提出スケジュールが重要になります。私は、金利が少し良い方に飛びつくより、書類が揃うルートを先に確保した方が失敗しにくいと考えています。結局、期日に間に合うかが勝ち筋です。

5) まとめ:最初に整えるべきこと

親族間不動産売買で住宅ローンを使うなら、審査上は「適正価格の根拠」「資金の出所の説明」「契約の実体性」が中心になります。連帯保証などの条件はケース次第で、親族間だからこそ想定される“確認の追加”がある点を前提に動くのが安全です。

次のステップとしては、取引価格の根拠資料を先に用意し、買主の資金計画を通帳ベースで説明できる形に整理するのが近道になります。売買契約の段階で税務と融資の整合性が取れているかも確認しましょう。ここを外すと、ローンが下りても後で手続きが崩れることがあります。

必要なら、あなたの状況(買う側・売る側の続柄、物件種別、価格設定、頭金の有無、資金援助の予定)を教えてください。どの借入先が現実的か、追加資料が何になりそうか、優先順位まで一緒に整理できます。

親族間売買の注意点(トラブル回避・契約・登記)

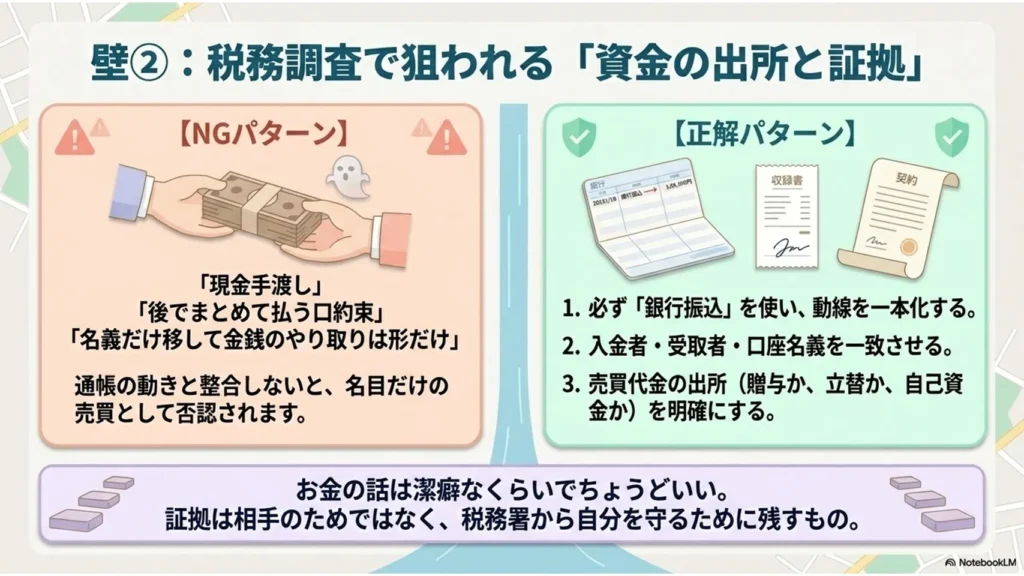

親族間の不動産売買は、同じ家族の中だからこそ話が早い場面もある一方で、「言った・言わない」「そのつもりだった」が後から噴き出しやすいのが怖いところです。私の肌感でも、親しい関係ほど感情の整理が先延ばしになり、書面の整備が後手に回りがちです。したがって、契約と登記の設計を最初から“揉めない形”に寄せておくのが近道になります。

まず典型的なトラブル事例を短く挙げます。よくあるのは、売買代金の精算があいまいなケースです。口頭で「後でまとめて払う」「一部は家計から出す」となり、分割の条件や期限、遅延時の扱いが曖昧なまま進行してしまうと、相手の支払いが止まった瞬間に関係が一気に冷えます。その予防策は、契約書に支払スケジュールを“日付と金額”で固定すること。さらに、振込先(銀行名・支店・口座種別)を特定し、入金の都度発行する書面(領収書や入金証明)まで決めてください。入金の根拠が残るだけで、争いの土俵がかなり減ります。証拠は大げさに見えても強いです。契約書、送金記録、メッセージ履歴、立会いの議事メモなど、エビデンスを“相手に渡すため”ではなく“後で自分を守るため”に集める感覚が大事です。

次に多いのが、適正価格や合意内容を巡る食い違いです。たとえば、相続を見据えて相当安い価格で売ったつもりが、後から「贈与では」「本当はもっと高い価値があった」と疑われるパターンがあります。ここは、価格の根拠を契約前に用意するのが効きます。相続税評価額の資料、不動産の査定書、路線価や固定資産税評価額の参照資料、実勢価格の比較表など、判断材料を残してください。親族だからこそ値段に“空気”が入ると危険です。数値で説明できる状態にしておくと、税務面でも説明が楽になります。

さらに注意したいのが、特約を曖昧にした結果、引渡しや瑕疵(欠陥)対応が揉める事例です。たとえば、現状有姿で売ったと言い張る一方、買い手側が「修繕してもらう前提だった」と主張し始める流れです。予防策は、契約書に引渡しの範囲、残置物(家具・設備)の扱い、修繕義務の有無、瑕疵があった場合の対応を明記すること。説明書・写真・動画で物件状態を記録しておくと、言い分の比較ができます。私は写真は本当に増やした方がいいと思っています。争いになる前から“証拠の厚み”が積み上がるからです。

少し実務的な話になりますが、契約当事者の合意が固まっていないまま進み、登記や資金移動の段取りが崩れるケースもあります。これ、関係者が多いほど起きやすい。片方は「登記だけ先に終える話だった」、もう片方は「代金が入ってから」と思っていた、こういうズレです。そのため、契約書とは別に、決済・登記の段取り表を作ると強いです。決済日、必要書類の提出日、登記申請日、代金の支払と入金確認の順番を“時系列”で残します。加えて、可能なら第三者監査の考え方で、司法書士や不動産の専門家に契約内容と決済方法を事前に確認してもらってください。親族取引でも第三者の目は意外と効きます。とくに、特約や支払条件の読み替えミスを止められます。

ここから登記の具体的留意点です。親族間売買でも、所有権移転登記は「いつ移ったことになるか」が肝心になります。一般に、登記名義が変わった時点で第三者に対する対抗力が生じます。つまり、代金の支払タイミングと登記申請・完了のタイミングがズレると、「お金は払ったのに名義が変わっていない」「名義だけ変わったので回収できない」といったトラブルに直結します。実務上は、契約日だけでなく、決済日を明確にして、その日に代金の支払と必要書類の授受、そして登記申請(または少なくとも申請までの段取り)を整えるのが無難です。

所有権移転のタイミングで特に気をつけたいのは、売主の登記申請のための書類です。権利証(登記識別情報)や印鑑証明、委任状などをどう扱うかで事故が起きます。よくある失敗は、印鑑証明の有効期限を過ぎたまま申請に臨む、委任状の内容が登記申請に必要な記載と合っていない、住所変更の反映漏れがある、といった“手続きのズレ”です。住所や氏名の表記ゆれは致命傷になります。住民票や戸籍の附票で辻褄を合わせ、登記簿上の表記と一致させてください。さらに、抵当権や差押えなどが付いている場合は、抹消や順位の問題が絡みます。売買代金から抵当権抹消費用をどう捻出し、決済の順番をどうするか。ここを決めずに進むと、登記が止まり、結果として代金の回収や引渡しにも波及します。

登記手続きでは、登記の原因日付にも注意が必要です。売買契約書に定めた「売買の効力発生日」「引渡日」「代金支払日」を、登記原因証明情報や申請書類の整合が取れるように整えます。親族間では契約書の文言がふわっとしがちです。「引渡しは後日」「代金は追って」などの曖昧表現は、登記実務上の読み替えが難しくなります。そのため、日付と条件は“後で困らない粒度”に落とし込むのが現実的です。

税務や融資面にも触れておきます。親族間売買は、実質が贈与ではないかと見られるリスクがつきまといます。だからこそ、売買としての対価性、価格の合理性、資金の流れの説明可能性が重要です。低額での取引は特に慎重に。売主側で譲渡所得、買主側で取得費や固定資産税の扱いなどが絡むだけでなく、税務調査の際に説明の筋が求められます。実勢価格や相続税評価額など複数の根拠を揃えるほど、納得感が増します。住宅ローンについても、親族間だから利用できないわけではありませんが、審査では事実関係の確認が重くなります。名義、居住実態、資金の支払い方法、返済原資の説明など、通常より“現実性”を問われやすいです。ここを甘く見て通らなかった場合、契約の組み替えが必要になることがあります。

最後に、専門家をどう使うか。親族間売買で一番得をするのは、早い段階で司法書士や税理士、不動産の専門家に契約と登記の整合を見てもらうことです。コストはかかりますが、後から修正する手間と心理的損失は比になりません。親族だからこそ、最後の一手を第三者に預ける価値があると私は感じます。

親族間不動産売買のチェックとしては、「契約書の支払条件が日付・金額で明確か」「入金・引渡し・費用負担が時系列で合っているか」「写真や資料で物件状態と言い分を裏付けできるか」「所有権移転登記の原因日付と書類の整合が取れているか」「抵当権などの前提整理が終わっているか」を見てください。ここを押さえるだけで、トラブル回避の確率が大きく上がります。次は、あなたのケースに合わせて、親族の範囲や適正価格の考え方、税金・融資の論点まで落とし込める内容にしていきます。

親族間売買で専門家を活用するメリット

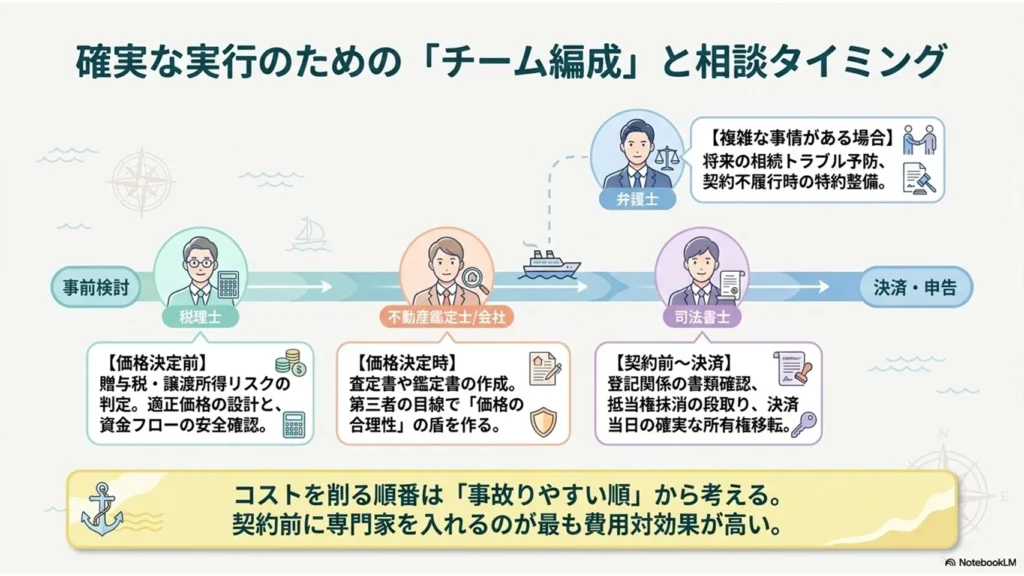

親族間の不動産売買は、当事者同士の話し合いだけで進めると、あとから税金や名義変更の不整合で手戻りになりやすい分野です。私は「気持ちの良い取引」にしたいほど、最初に専門家を入れた方が結果的に得だと感じています。特に司法書士、税理士、不動産鑑定士、弁護士の役割を分けて考えると、無駄な費用も抑えやすくなるはずです。

まず司法書士です。登記の実務に強く、売買の決済前後で必ず出番が来ます。名義移転の前提となる書類の整合、売買契約から決済までの段取り、抵当権が付いている物件なら抹消や設定の段取り確認など、ここを曖昧にすると当日バタつきます。親族間売買では、住所変更や相続関係の書類不備が混ざりがちなので、契約書作成の段階よりも少し前、少なくとも重要事項説明の前後で一度見てもらうのが現実的です。

次に税理士です。税務は「後から請求」になりやすい領域で、贈与税、譲渡所得税、場合によっては相続税の論点まで波及します。低額譲渡に見える取引、相続税評価額とかけ離れた価格設定、無利息・短期の代金支払い、賃料との関係など、親族だからこそ疑われやすいポイントが多いです。だから相談のタイミングは、価格を決める前、契約条件が固まる前が鉄則になります。司法書士が登記の安全を固めるなら、税理士は税の安全を固める役割です。

不動産鑑定士は、適正価格の根拠作りに効きます。親族間売買でいちばん揉めるのは「その値段、なぜ?」という納得面です。相続税評価額や路線価、固定資産税評価額を基準にする考え方はありますが、それだけで説明できない場面もある。そこで鑑定書や簡易鑑定のような形で、価格の合理性を外部の目で裏付けると、税務調査対応の難易度が下がることがあります。鑑定費用はゼロではありませんが、「低額にしたい」という動機があるほど、費用対効果は良くなりがちです。全員が必須とまでは言いません。ただ、価格が相場より下がる設計なら、最初に相談しておく価値は高いと思います。

最後に弁護士です。親族間の売買は、法的トラブルの種が埋まっていることがあります。たとえば名義は移るのに実質的に払い込みが曖昧、将来の相続で揉める前提が残っている、契約不履行が起きたときの取り決めが弱い、そんなケースです。争いを起こさないための契約条項の整備も弁護士の領域ですし、万一トラブルが出たときの対応力もあります。弁護士に相談するのは、契約書の素案がある程度固まってから、最終確認の段階が多いです。とはいえ、代金の支払い方法や履行条件が複雑、親族内の関係が微妙、過去に債務や貸し借りの経緯がある、こうした事情があるなら早めに入れる方が安全です。

では、どの局面で誰に相談すべきか。判断の基準はシンプルに分けると迷いません。登記に関する疑問、必要書類の整え方、抹消や設定の段取りは司法書士へ。税金が絡む不安、価格の妥当性と税務上のリスク、贈与と判断される線引きは税理士へ。価格の説明を第三者の目で固めたいなら不動産鑑定士へ。契約条項の強さ、債務不履行時の扱い、将来の紛争予防まで含めて詰めたいなら弁護士へ。この役割分担ができると、相談が点ではなく線になります。

費用対効果の目安も、感覚ではなく目線を持っておくのが大事です。司法書士の費用は、登記と契約実務の範囲次第で変動しますが、決済前後の書類不備や登記ミスが起きる確率を下げる保険だと考えると理解しやすいです。税理士は、税額のインパクトが大きいほど投資の回収が見込めます。低額譲渡や相続税評価額とのズレがある場合、後で追徴リスクが問題になりやすいので、事前に設計してもらう方が費用対効果は高くなる傾向があります。鑑定費用は数十万規模になることが多い一方、価格が争点になる取引では「高い値段を払っても納得のための土台を買う」性格が強いです。弁護士は、複雑な契約や争いの予兆がある場合に特に効きます。逆に、代金支払いが明確で関係も良好、条文もシンプル、という取引なら介入は最小限で済むこともあります。ここはケース次第です。私は、費用を削る順番を「見直せる範囲から」ではなく「事故りやすい順から」と考えた方が納得しやすいと思っています。

親族間売買で失敗を避けたいなら、まずは次の順で話を進めるのがおすすめです。取引の前提整理(誰が、どの範囲の親族で、どんな名義状況か)を固め、価格の当たりを付ける段階で税理士に税務リスクを確認する。その価格が説明できるかを不動産鑑定士で補強し、契約と決済の段取りは司法書士に落とし込む。最後に契約書の条項や将来の紛争予防まで弁護士で点検する。こうすると専門家コストは増えますが、手戻りや余計な調整を抑える方向に働きやすいです。

次のページでは、親族の範囲(どこまでが「親族間」として扱われやすいか)や、贈与税・住宅ローンの可否など実務の注意点、取引の流れと必要書類を具体的に整理していきます。

転は失敗しやすいです。競売回避は勢いではなく調整です。

任意売却と親族間売買は似て見えて、目的が少し違います。前者は債務整理寄り、後者は資産移転寄り。どちらが適切かは、残債、家族の資金力、相続への影響で変わります。ここを見極めるのが実務の腕です。

競売を回避した解決事例(任意売却と親族間売買の関係)

競売の入口が見えてくると、時間の勝負になります。そこで実務でよく選ばれるのが任意売却と親族間売買の併用です。結論から言うと、競売を避けたい局面では「任意売却で債権者の同意を取りにいく」か「親族間売買で受け皿を作り、競売までの時間を稼ぎつつ条件を整える」かの違いを最初に押さえるのが近道です。私はこの使い分けを誤ると、結果が遅れて不利になるパターンを何度も見ました。

まず任意売却です。これは、住宅ローンなどの債権者の合意を得て、裁判所の競売ではなく一般の売買に近い形で不動産を売る方法です。ポイントは「債権者対応」が中心になること。抵当権や根抵当権を持つ相手の意向、売却代金の配分、引渡し時期など、調整事項が多いです。したがって、最初に債権者へ状況説明と売却計画を出し、協力を取り付ける流れになります。

一方、親族間売買は、親族同士で売買契約を結び、所有権の移転を進める方法です。こちらは債権者の代わりに、資金の用意や名義の受け手を「身内」でつくれるのが強みになります。けれども、万能ではありません。債務者側の目的が競売回避である以上、親族間売買だけで債権者が動いてくれるとは限らない。買主になる親族がローンを組むのか、現金で賄うのか、また売却価格がどこに着地するのかで、債権者の反応が変わります。

ここで、実例ベースの流れです。あるケースでは、滞納が続き、競売申立てが間近に迫っていました。本人は早期に手放したい気持ちが強い。でも価格を上げる余地はなく、任意売却の交渉だけで間に合うかが焦点です。そこで、売却活動の立ち上げと並行して、親族に打診し、買主になれる可能性を検討しました。結局、親族間売買で「受け皿」を用意し、手続きの段取りを整えたうえで、債権者へは任意売却の枠組みに沿って説明をしました。結果として、競売開始前に売買を完了。学びとしては、親族間売買は“安く買える魔法”ではなく、時間と交渉材料を作る手段として働く、という点です。価格が相場から大きく外れると、債権者の同意が降りず、むしろ競売に近づくことがあり得ます。

もう一つ、別の実例です。今度は親族の現金力が十分ではなく、親族が住宅ローンを使って購入する案が持ち上がりました。ここは要注意です。金融機関によっては、親族間取引を一律に問題視するわけではないものの、資金の流れや担保評価、売買の実体を厳密に見ます。さらに、競売回避の局面では抵当権の抹消や引渡し時期との兼ね合いも出てきます。実務上は、ローン利用の可否を“後で確認”ではなく、早い段階で当たりを付けておく方が安全でした。結果として、ローン承認が間に合う前提で段取りし、任意売却のタイムラインに合わせて契約を組み立てました。学びは、融資の可否が詰まると全工程が止まるため、親族間売買を採用するなら金融機関の運用を先に押さえるべき、という点です。

実務の注意点に入ります。第一に、評価のズレです。親族間売買で低額に寄せたくなる気持ちは理解できます。ただ、相続税評価額や路線価ベースでの見方と、実勢価格(市場で売れる値段)には差が出ます。この差を無理に埋めようとして極端な低額取引にすると、税務面で否認リスクが増えます。加えて、債権者側から見れば「その金額では回収できない」という判断に繋がりやすい。したがって、価格は“誰の都合か”ではなく“債権者が納得する回収可能性”と“税務上の説明のしやすさ”の両方で考えるのが現実的です。価格調整で苦労している案件ほど、最終的に評価資料の作り込みに時間がかかります。

第二に、債権者対応の順番です。親族間売買の準備だけ先行し、肝心の債権者への説明が後手になると、同意が引き出せず、結局は競売へ進む確率が上がります。債権者には、いつまでにどの金額で売れる見込みか、売却後の処理はどうするのか、引渡しの時期はどうか。ここを短く、しかし具体的に出すことが信頼に繋がります。書類の不備も致命傷です。必要書類の段取りが崩れると、その時点で交渉が止まります。

第三に、評価減の取り扱いです。リフォーム履歴が乏しい、境界が不明、共有名義が絡む、立退き条件が厳しいなど、要因次第で売却価格は下がります。これを「当然だから安くしていい」と一気に決めると危険です。評価減の根拠は、机上ではなく資料で示す必要があります。実勢に合う根拠の整理ができれば、任意売却でも親族間売買でも、債権者への説明が通りやすくなります。私はこの“根拠の言語化”ができるかどうかで、結果が分かれる印象があります。

最後に、使い分けの短い結論です。任意売却は債権者の同意が最重要で、親族間売買は受け手と資金の現実性を作るのが得意領域です。競売を回避するなら、単独で考えるより、タイムラインの中でどちらを先に走らせるかがカギになります。任意売却で交渉の地ならしをし、親族間売買で条件の成立を加速させる。そんな組み立てがうまくハマると、競売回避という目的に直結します。逆に、価格の説明と債権者対応を後回しにすると、手続きが伸びて不利になる。ここだけは強く意識しておくと失敗が減ります。

よくある質問(FAQ)

よくある質問(FAQ)

Q1. 親族間不動産売買でいう「親族」って、どこまでが対象ですか?

A. 一般に「配偶者・直系血族(親・子・祖父母・孫など)・兄弟姉妹」までが中心です。ただし、税務(相続税・贈与税の判定)や登記実務で、実際に“どの関係が当てはまるか”の見え方が変わることがあります。まずは戸籍上の続柄と、関係者の年齢・収入・資金の流れを整理してから、税理士や司法書士に当てはめ確認するのが近道です。

Q2. 親族間売買でも、贈与税がかかる可能性はありますか?

A. あります。特に問題になりやすいのは「売買価格が相場とかけ離れているケース」です。名目上は売買でも、実態が無償に近いと見られると、贈与と判断されるリスクが出ます。逆に、適正な対価で契約できていれば、贈与税の話になりにくいです。安く売りたい気持ちは分かりますが、数字の根拠がない低額取引は、後で揉める火種になります。

Q3. 相続が絡む場合、相続税の扱いはどうなりますか?

A. 親族間売買の前後関係で見方が変わります。売買した側(将来相続する側)では、売却により相続財産が減る一方、買った側(相続する可能性がある側)では、取得した不動産の評価や取得費の考え方が影響します。さらに、売買価格が不自然だと、税務調査で“その売買は本当に売買か”に話が進みやすい。したがって、相続税評価額との整合や、価格決定の根拠資料を残す運用が重要です。

Q4. 売買なのに「実質は贈与」だと判断される典型パターンは何ですか?

A. ありがちなパターンは、以下のように条件が揃うときです。例えば、価格が著しく低い、入金の経路が不自然、契約の内容に対して支払い実績が薄い、名義移転はするが金銭のやり取りが形だけ、など。こうした場合、説明できないと不利です。実務では、支払方法と入金日、通帳の動き、領収書の整合まで作り込む必要があります。

Q5. 住宅ローンは使えますか?親族間でも融資は通りますか?

A. 通ることもありますが、条件は厳しめになりがちです。金融機関は「売買の妥当性」と「資金の実在」を重視します。たとえば、相場より安い取引、担保評価に対して価格が合わない取引、売主と買主の関係性が強い取引では、必要書類が増えたり、審査が長引いたりします。事前に不動産会社・金融機関へ、価格根拠(査定書、路線価等の資料)をセットで相談するのが現実的です。

Q6. 住宅ローンが使えない場合、資金はどう用意するのが安全ですか?

A. 一番揉めないのは「買主が確実に負担している」状態を作ることです。親からの資金援助が絡むなら、援助の性質(贈与か、立替か、借入か)を整理して証拠を残すべきです。ここを曖昧にすると、後から“実は贈与だった”と言われる方向に進みます。融資が難しいなら難しいで、契約設計と資金の筋を先に固めましょう。

Q7. 登記は誰がやるのですか?親族間なら手続きは簡単になりますか?

A. 基本の登記手続きは通常の売買と大きく変わりません。所有権移転登記、必要に応じて抵当権の抹消・設定などが発生します。簡単になるというより、むしろ書類の整合性が問われます。司法書士に依頼するなら、契約書だけでなく、印鑑証明、住民票(必要な場合)、登記原因証明情報など、必要一式を早めに揃えるとスムーズです。

Q8. 相続税評価額を目安に価格を決めても大丈夫ですか?

A. 目安にはなります。ただし「評価額=売買価格」になるとは限りません。実勢価格、立地、建物の状態、面積、再建築可能性などで市場の値付けは動きます。税務上も、安すぎると説明が必要になるので、評価額だけに寄せるより、査定と根拠資料で“納得できる価格”を作る方が安全です。私は、売主買主双方が納得できる根拠がある取引ほど、後の説明コストが下がると感じます。

Q9. 低額で売ると何が一番リスクになりますか?

A. 金額そのものより「税務とトラブルの説明が難しくなること」が本質です。将来の相続や離婚が絡んだ瞬間、当時の取引理由を第三者が理解できるかどうかが問われます。さらに、相手が親族でも、家族間の感情問題としてこじれると最悪です。低額にするなら、根拠資料と契約条件の設計を強めるべきだと思います。

Q10. 価格の妥当性はどうやって証明すればいいですか?

A. 実務では「複数の根拠」を揃えるのが効果的です。代表例は不動産会社の査定書、路線価や固定資産税評価額の確認資料、周辺の成約事例(可能なら)、物件状況の説明書です。重要なのは、なぜその価格になったかを一言で言える状態にすること。税務・金融機関・親族の誰が見ても破綻しない資料構成が理想です。

Q11. 親族間売買の費用は何がかかりますか?

A. 大枠では仲介ではなくても、契約書作成関連、登記関連(登録免許税や司法書士報酬)、必要書類の取得費、場合によっては測量や境界確認の費用が出ます。住宅ローンを使うなら融資手数料や保証料等も検討が必要です。費用はゼロになりません。結局、購入側の負担が増えてしまうケースもあるので、最初に総額で見積もりましょう。

Q12. 手続きの流れはどんな順番になりますか?

A. まず相場と条件の設計です。次に契約書と資金の段取り、本人確認に必要な書類の準備。決済(入金)と同時に登記申請、必要なら税務関係の整理へ進みます。離婚や相続を見据えるなら、その観点で契約条項と資金の性質まで早期に確認しておくと、後工程が楽になります。

Q13. 離婚の可能性がある場合、親族間売買は特に注意ですか?

A. 注意が必要です。買った側が財産分与の対象として争点になり得ますし、売買価格が不自然だと“贈与や名義問題”に論点が飛ぶことがあります。家族関係の事情はデリケートですが、だからこそ契約書の記載と金銭の裏付けを整え、説明可能性を高めておくのが得策です。

Q14. 失敗を減らすために、専門家はどのタイミングで頼むべきですか?

A. 私は、契約前が一番おすすめです。税理士は贈与税・相続税の見立てと価格の妥当性の整理に強く、司法書士は登記と必要書類の抜け漏れ防止に効きます。不動産会社は査定と売買条件の相場整合を作りやすい。早く当たれば当たるほど、手戻りと不安が減る感触があります。

必要に応じて、次の確認だけでも着手してください。親族の範囲の整理、売買価格の根拠資料、資金の出所(贈与・借入・自己資金)の証拠、入金と領収の整合、登記に必要な書類の見通し、そして住宅ローン利用時の事前相談です。ここを押さえるだけで、親族間不動産売買はぐっと進めやすくなります。

ご相談は全国から無料で受付中!

親族間 不動産売買は、条件が合えば有効な方法です。けれど、価格、税金、ローン、登記のどこかでつまずくと、話が一気に難しくなります。迷ったら、早い段階で相談したほうがいい。後回しにするほど選択肢は減ります。

ご相談前に、次の書類があると話が早く進みます。

・固定資産税納税通知書

・登記事項証明書

・物件の所在地が分かる資料

・住宅ローン残高証明書

・身分証明書

・売買したい条件メモ

・相続関係が分かる資料があればその写し

全国から無料相談を受け付けています。メール、LINE、お電話のいずれでも大丈夫です。事情が複雑なほど、早めの相談が近道です。まずは現状整理から始めましょう。

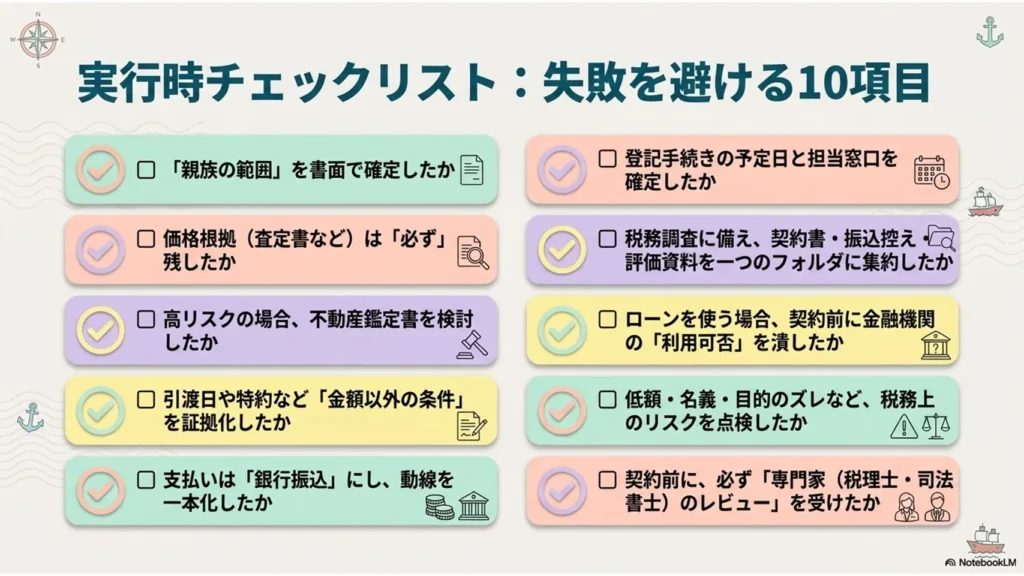

実行時チェックリスト:失敗を避ける10項目

親族間の不動産売買は、身内だからこそ油断が生まれやすい取引です。形式が簡単に見えても、価格の根拠やお金の動き、税務の扱いが曖昧だと後で揉めます。そこで、印刷して現場でそのまま使える「実行時チェックリスト10項目」を用意しました。親族間不動産売買で失敗を避けるための、実務寄りの確認事項です。

1) まず「親族の範囲」を書面で確定する

民法上の親族か、税務上の整理か。ここが曖昧だと、後から「それは対象外では?」という話になりがちです。戸籍の確認や、誰が当事者になるかを契約前にメモ化しておきます。家族会議の内容も軽く記録しておくと安心感が増します。

2) 価格根拠は“必ず”残す(査定書)

親族間売買でも、売買価格に合理性が必要になります。複数社の査定書や、媒介の提案書など「第三者が見た数字」を確保してください。担当者名と査定日が入った書面が強いです。私はこの工程を最優先にします。後から説明ができるかどうかで、気持ちの負担が大きく変わるからです。

3) 可能なら鑑定書も検討する(高リスクほど有効)

相続税評価額との関係が気になるケース、低額売買に寄るケース、当事者の関係が複雑なケース。こういうとき鑑定書はかなり頼りになります。費用はかかりますが、争点の種を先に潰す投資だと思うと納得しやすいです。単なる査定以上の「説明力」が出ます。

4) 取引条件を“金額以外”まで証拠化する

引渡日、所有権移転のタイミング、残代金の支払期日、瑕疵担保の扱い、固定資産税の精算。金額だけ揃っても、条件が口約束だと事故になります。契約書や覚書に落とし込み、当日のやり取りはメールや書面で残します。現場は短いので、証拠の厚みが勝負です。

5) 支払は「振込」で、動線を一本化する

現金手渡しは最も危険です。振込履歴が残る形にして、入金者・受取者・口座名義の対応が一目で分かる状態にします。さらに、頭金があるなら頭金→残代金の流れも同じ口座動線に寄せると後が楽です。金の話は潔癖なくらいでちょうどいいと思っています。

6) 登記手続の予定日と担当窓口を確定する

抵当権の抹消、住所変更、共有持分の整合、登記の順番。親族間でも段取りミスは起こります。司法書士に必要書類のリストを受け取り、期限と作業分担を決めてください。書類の不足が出るのは「当日」です。だから事前に潰すのが正解です。

7) 税務は“売買”だけで終わらせず証拠保全まで見る

親族間不動産売買は、譲渡所得課税、取得側の税、登録免許税や不動産取得税の扱いなど論点が出ます。さらに低額取引の場合、贈与税の可能性が現実味を帯びます。申告の材料になるので、契約書、売買代金の根拠資料、評価資料、振込控えを「一つのフォルダ」に集約してください。

8) 住宅ローンを使う場合は“利用可否”を先に潰す

親族間だからといって住宅ローンが自動で使えるわけではありません。金融機関は事情を確認しますし、担保評価や資金の出所の説明も求められます。事前相談で「この相手との売買で審査が通りやすい条件か」「金額設定の妥当性」を確認しましょう。ここを後回しにすると、契約直前に詰むことがあります。

9) 税務上のリスク(低額・名義・目的)を点検する

相続税評価額から大幅に下げる、名義だけ先行させる、目的が曖昧。これらは贈与税や否認リスクの引き金になります。適正価格の考え方として、相続税評価額や路線価、実勢価格の関係を資料で説明できる状態にしておくのが大事です。安くできる余地はある一方、説明責任までセットになると理解しておくと冷静になれます。

10) 最後に「専門家レビュー」を必ず受ける(契約前)

親族間だからこそ、司法書士と税理士(必要に応じて不動産の専門家)の目で最終確認した方が安全です。契約書の条項、金額根拠の整合性、決済と税務申告の整合。これらは素人判断だと見落としが出ます。費用の負担はありますが、揉めるコストはそれ以上になりやすい。私も“最後の一手”は専門家に寄せるべきだと思います。

この10項目を紙に印刷し、チェックを入れながら進めてください。親族間不動産売買は、手続きの丁寧さがそのまま安心になります。完了後に「何を根拠に、どんな証拠で進めたか」が説明できれば、失敗確率はかなり下がります。