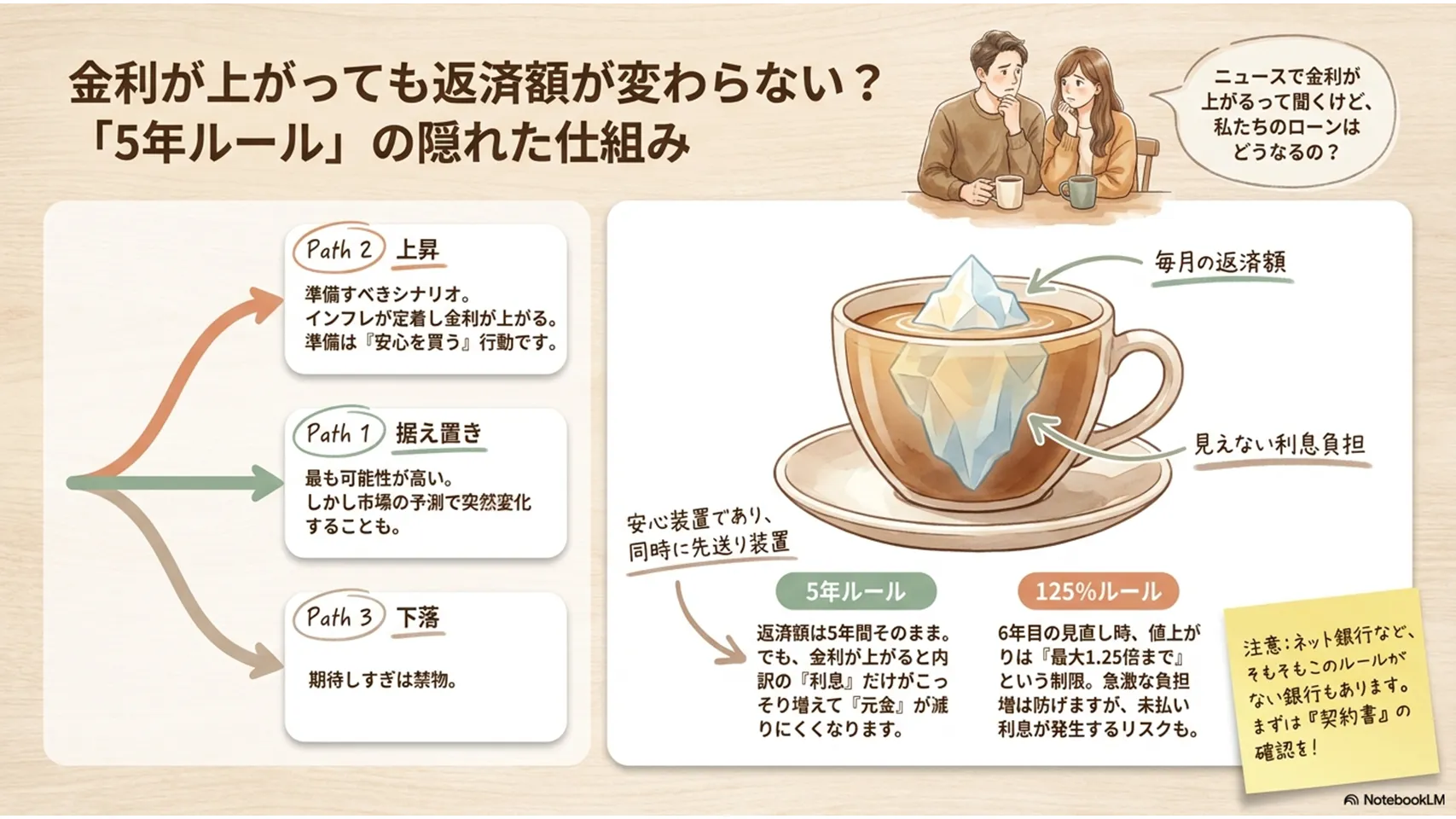

変動金利の今後見通し(2026〜2027年):上昇・据え置き・下落シナリオ

2026〜2027年の住宅ローン変動金利は、正直いって「一方向に決まる」話ではありません。日銀の政策修正、物価の落ち着き方、賃金の伸び、米国金利や長期国債利回りの動きが絡み合うからです。住宅ローンの変動金利は今後どうなる?2026年「5年ルール」と確認したい5つの対策を考えるなら、まず3つのシナリオで見るのが現実的でしょう。

上昇シナリオ

物価上昇率が2%前後で粘り、賃金も底堅く、日銀が追加利上げを続ける展開です。短期金利は政策金利に沿ってじわじわ上がり、短期プライムレートも連動しやすくなります。長期国債利回りが上振れすれば、固定金利も一緒に高止まりしやすい。確度は中〜やや高め。私はこのケースがいちばん警戒すべきだと見ています。

据え置きシナリオ

物価は落ち着くが、景気減速も強くない。日銀が利上げを急がず、政策金利を小幅に据え置く形です。短期金利も横ばいで、変動金利の見直しは限定的。返済額の体感は小さいものの、安心しきるのは早いです。市場は「次の一手」を常に織り込みに行くため、据え置きでもタイミング次第で先回りの上昇は起こりえます。確度は最も高いでしょう。

下落シナリオ

景気悪化、物価鈍化、海外金利の低下が重なり、日銀が引き締めを止める展開です。短期金利は頭打ちになり、金融機関の優遇幅競争が進む可能性があります。もっとも、いったん上がった金利がすぐ元に戻るとは限りません。住宅ローンでは「下がるかも」より「上がっても耐えられるか」の方が重要です。確度は低め、期待しすぎは禁物です。

変動金利の仕組み:5年ルール・125%ルールと適用範囲

変動金利は、金利が変わっても毎月の返済額がすぐには変わらないことがあります。その代表が5年ルールと125%ルールです。ただし、これは全国一律の決まりではありません。金融機関ごとに採用有無が分かれ、商品ごとに条件も違います。ここを曖昧にしたまま借りると、あとで「思っていたのと違う」となりやすい。契約書の確認、地味ですが本当に大事です。

5年ルール

金利は年2回見直されても、毎月返済額の再計算は5年ごとに行う仕組みです。返済額が据え置かれている間、金利が上がれば利息の比率が増え、元金の減り方が鈍くなります。家計の急変は防げますが、返済が楽になったわけではありません。見た目が同じでも中身が変わる、ここがやや厄介。私はこの仕組みを「安心装置であり、同時に先送り装置」と捉えています。

125%ルール

5年ごとの返済額見直し時、新しい返済額の上限を直前の1.25倍に抑えるルールです。たとえば8万円の返済なら最大10万円まで。急激な増額を和らげる効果はありますが、増えたぶんが消えるわけではありません。元金が減らない局面では未払い利息が発生することもあります。最後に精算が必要になる場合もあり、かなり重い論点です。

適用範囲と注意点

5年ルール・125%ルールは全金融機関共通ではありません。ネット銀行や一部商品では、そもそも採用していないケースがあります。この場合、金利上昇が早く返済額に反映されます。変動金利型と聞くと似た商品に見えますが、実務上の挙動はかなり違う。借入条件書、商品概要説明書、金利見直し条項まで確認しておきたいところです。

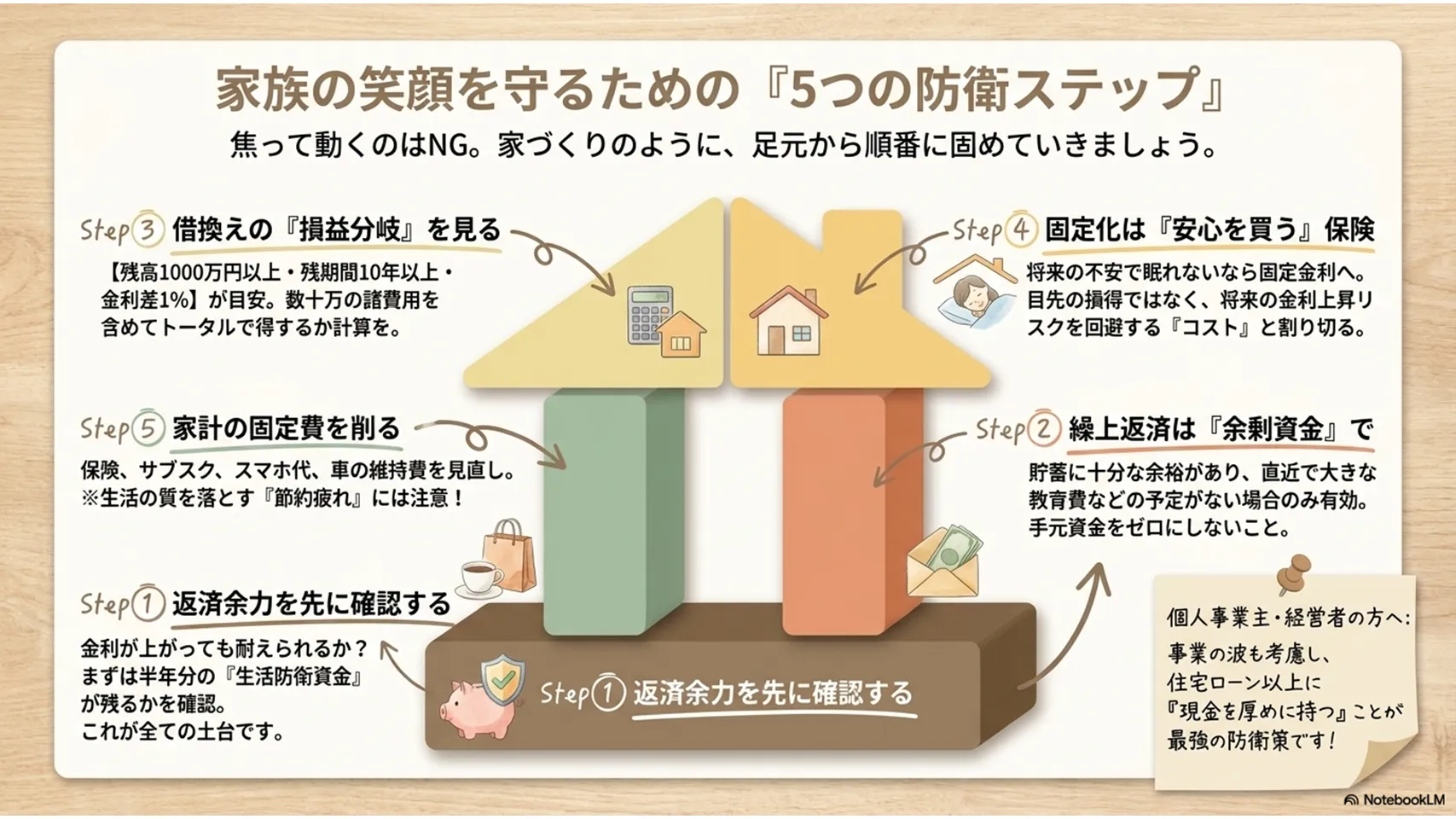

金利上昇局面で確認すべき5つの具体的対策

ここは「できること」を順番に整理した方が使いやすいです。優先順位をつけるなら、まず返済余力の把握、次に繰上返済、借換えの比較、固定化の検討、最後に家計全体の調整でしょう。焦って動くより、条件が揃った時だけ動く方が結果はいい。勢いで固定化して後悔する人、実は少なくありません。

① 返済余力を先に確認する

トリガーは、金利が0.25〜0.5%上がった時点、または家計の黒字が薄くなった時点です。毎月返済額だけでなく、教育費、修繕費、税金も含めて見るのが実務的。優先順位は最上位です。返済額が上がっても耐えられるか、半年分の生活防衛資金が残るかを確認します。ここが曖昧なら次の判断は全部ぶれます。

② 繰上返済は「余剰資金がある時だけ」

手元資金に余裕があり、今後1〜2年で大きな支出予定がないなら有効です。返済初期ほど効果は大きく、利息負担を確実に減らせます。諸費用はほぼかかりませんが、資金を寝かせる代わりに使うので、生活防衛資金を削るのは避けたい。私は、ローン残高が大きく、貯蓄も十分な人にはかなり合理的だと思います。

③ 借換えは諸費用込みで損益分岐を見る

トリガーは、残債が1,000万円以上、残期間が10年以上、金利差が1%前後あるときです。事務手数料、保証料、登記費用で数十万円かかることもあります。借換え先の金利だけ見て決めるのは危険。総支払額で比較しないと意味がないです。固定化より先に、同じ変動での借換え見積もりを取るのが筋でしょう。

④ 固定化は「安心を買う」と割り切る

今後の上昇を強く警戒する、収入が不安定、子どもの教育費が重なる。そんな人は固定金利への切り替えを検討する価値があります。損益分岐点は、今後の金利上昇幅と固定金利の上乗せ幅、諸費用で決まります。将来の上昇回避を買うコストですから、短期の損得だけで切らない方がいい。安心に価値を置けるかが分かれ目です。

⑤ 家計の固定費を削って返済耐性を上げる

保険、通信費、サブスク、車の維持費。ここを整えると、金利上昇への耐性が上がります。地味ですが効きます。繰上返済の原資を作る意味でも有効です。ただし削りすぎると生活の質が落ちる。節約に酔わないこと、これが肝心。返済だけに寄りすぎると息が詰まるので、家計全体のバランスを見てください。

借入額別シミュレーション:金利上昇が家計に与える影響(簡易表)

前提は、元利均等返済、返済期間35年、初期金利0.5%です。概算なので、実際の返済額は金融機関の計算方法や見直し時期で変わります。それでも、増加幅のイメージは十分つかめます。金利が0.5%上がるだけでも、家計は思った以上に重くなる。数字にすると、腹落ちしやすいものです。

| 借入額 | 0.5%時の月返済額 | 1.0%時の月返済額 | 増加額 | 年間負担増 |

|---|---|---|---|---|

| 2,000万円 | 約51,917円 | 約56,457円 | 約4,540円 | 約54,480円 |

| 3,000万円 | 約77,876円 | 約84,685円 | 約6,809円 | 約81,708円 |

| 4,500万円 | 約116,814円 | 約127,028円 | 約10,214円 | 約122,568円 |

| 借入額 | 0.5%時の月返済額 | 1.5%時の月返済額 | 増加額 | 年間負担増 |

|---|---|---|---|---|

| 2,000万円 | 約51,917円 | 約61,237円 | 約9,320円 | 約111,840円 |

| 3,000万円 | 約77,876円 | 約91,855円 | 約13,979円 | 約167,748円 |

| 4,500万円 | 約116,814円 | 約137,782円 | 約20,968円 | 約251,616円 |

0.5%から1.5%へ1ポイント上がると、3,000万円借入で月約1.4万円増、年間では約17万円増です。5年ルールがある場合は、見直しのタイミング次第で家計の痛み方が変わります。まず自分の借入額を上の表に当てはめる、それだけでも十分な判断材料になります。

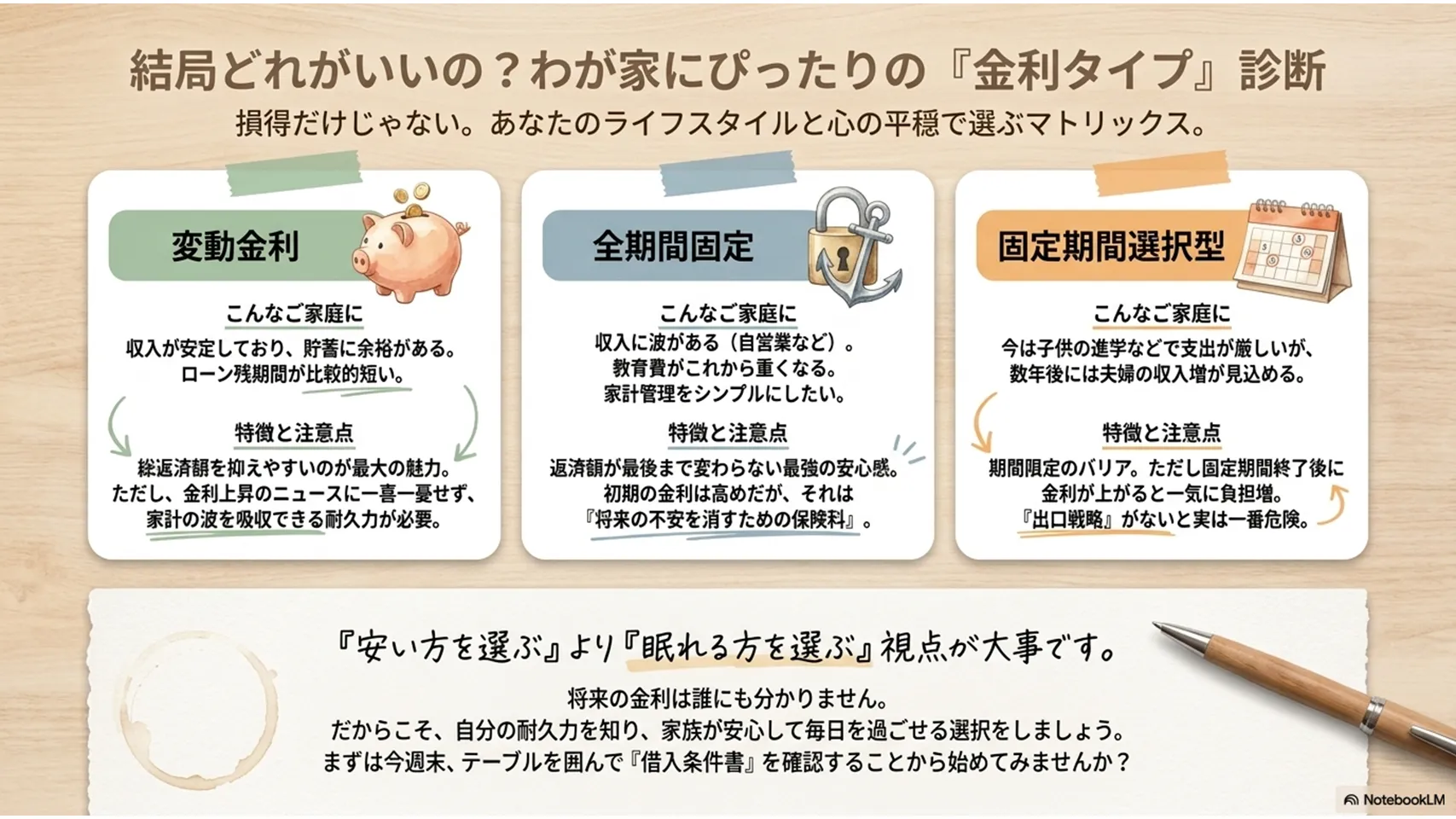

固定金利・固定期間選択型との比較——どちらを選ぶべきか

変動金利は低さが魅力、固定金利は安心が魅力です。固定期間選択型はその中間で、最初の数年だけ金利を固定します。どれが正解かは、収入の安定性と今後のライフイベントでかなり変わります。金利差だけで選ぶと、あとでしんどい。私は「安い方を選ぶ」より「眠れる方を選ぶ」視点が大事だと思っています。

変動金利が向く人

収入が安定している、貯蓄に余裕がある、返済額の増減を吸収できる人向きです。ローン残期間が短い人にも相性がいい。金利上昇局面でも耐えられるなら、総返済額を抑えやすいのが強みです。逆に、教育費や転職、独立が重なる人にはやや不向きでしょう。

全期間固定が向く人

返済額を最後まで確定させたい、家計管理をシンプルにしたい人に向きます。金利上昇局面では安心感が強い一方、当初金利は変動より高めです。将来の上昇リスクを避ける保険料と考えると納得しやすい。収入の見通しに波がある人には、かなり相性がいいです。

固定期間選択型が向く人

当面は支出が重いが、数年後には収入増が見込める人に向いています。子どもの進学前後や、独立初期の資金繰りに使いやすい一方、固定期間終了後に金利が上がると一気に負担が増えることがあります。短期の安心には強いですが、出口戦略がないと危ない。ここ、意外と見落としがちです。

判断フロー

返済額が少し上がっても耐えられる→変動金利を検討。収入が不安定、家計を確定したい→全期間固定。数年間だけ守りたい→固定期間選択型。最後に見るべきは、金利差と諸費用、将来の収入イベントです。固定化は「高いから損」ではなく、上昇回避の対価。そこをどう評価するか、です。

経営者・個人事業主が押さえておきたい視点(収入変動時の注意点)

事業収入がある人は、住宅ローンを「毎月払えるか」だけで見ない方がいいです。売上の波、税金、社会保険、設備投資の予定まで含めて返済余力を考える必要があります。銀行もそこを見ています。個人の返済能力と事業の資金繰りが混ざると、審査でも実務でも苦しくなる。ここは本当に注意点が多いです。

収入変動を織り込んだ返済余力の見方

月商ではなく、税引後利益や平均手取りで判断します。繁忙月で楽観視すると危険です。最低でも6〜12か月分の返済原資を確保したいところ。売上減少時にどこまで削れるか、固定費の耐久力も確認しておきましょう。変動金利は景気敏感です。事業収入も揺れるなら、ダブルで揺れる前提が現実的です。

銀行審査で見られやすいポイント

直近の確定申告、納税状況、借入の分離、事業資金と生活費の区別が重要です。個人保証がつくケースでは、住宅と事業の資金が曖昧だと評価が悪くなりやすい。通帳の動きも見られます。資金移動が雑だと、信用力に影響することもある。地味ですが、ここはかなり効きます。

収入減に備える実務的なプラン

売上が落ちた場合の返済猶予相談先を確認し、税金や社会保険の納付月に備えた資金繰り表を作っておくことです。住宅ローンの繰上返済を急ぐより、事業の運転資金を先に守る場面もあります。私は、事業主ほど現金を厚めに持つべきだと思います。気持ちの余裕が、結局いちばん強い。

まとめ:あなたに適した金利タイプの判断フロー

2026〜2027年の変動金利は、上昇・据え置き・下落のどれもありえます。ただ、現実には上昇圧力を意識して備えるのが無難です。5年ルールと125%ルールは返済額の急変を和らげますが、万能ではありません。未払い利息やルール非採用の商品もあるため、契約確認は必須です。結局のところ、金利タイプは「将来の見通し」だけでなく「自分の耐久力」で決めるものです。

次の3ステップ

- 借入条件書を確認する

5年ルール・125%ルールの有無、適用金利、残債、残期間を見ます。 - 銀行に質問する

「金利見直しのタイミングはいつか」「借換え諸費用はいくらか」「固定化した場合の総額はどう変わるか」を聞きます。 - 試算ツールで比べる

住宅金融支援機構などのシミュレーターで、変動・固定・借換えを並べて確認します。

住宅ローンの変動金利は今後どうなる?2026年「5年ルール」と確認したい5つの対策を押さえたうえで、自分の家計に合う形へ落とし込む。そこまでできれば、もう振り回されません。