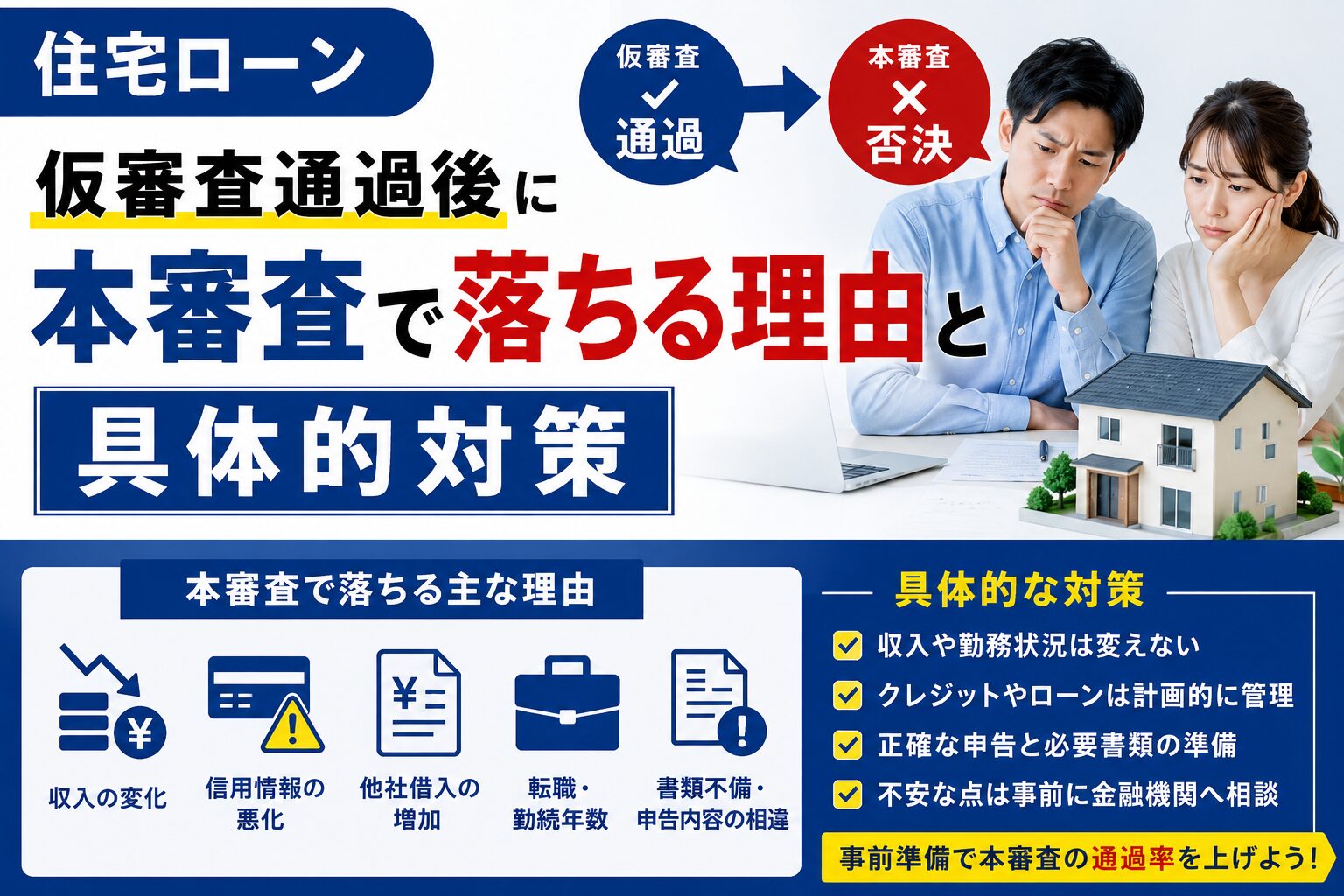

住宅ローンの仮審査に通ったのに本審査で落ちることはあるのか

住宅ローン仮審査通過後に本審査で落ちる理由と対策を知りたいなら、まず結論です。仮審査に通っても本審査で否決されることはあります。珍しい話ではありません。体感としては少数派ですが、通過後に油断して転職や新規借入をすると、そこから一気に崩れます。一般的な本審査通過率は約95%とされ、裏を返せば約5%は落ちる計算です。

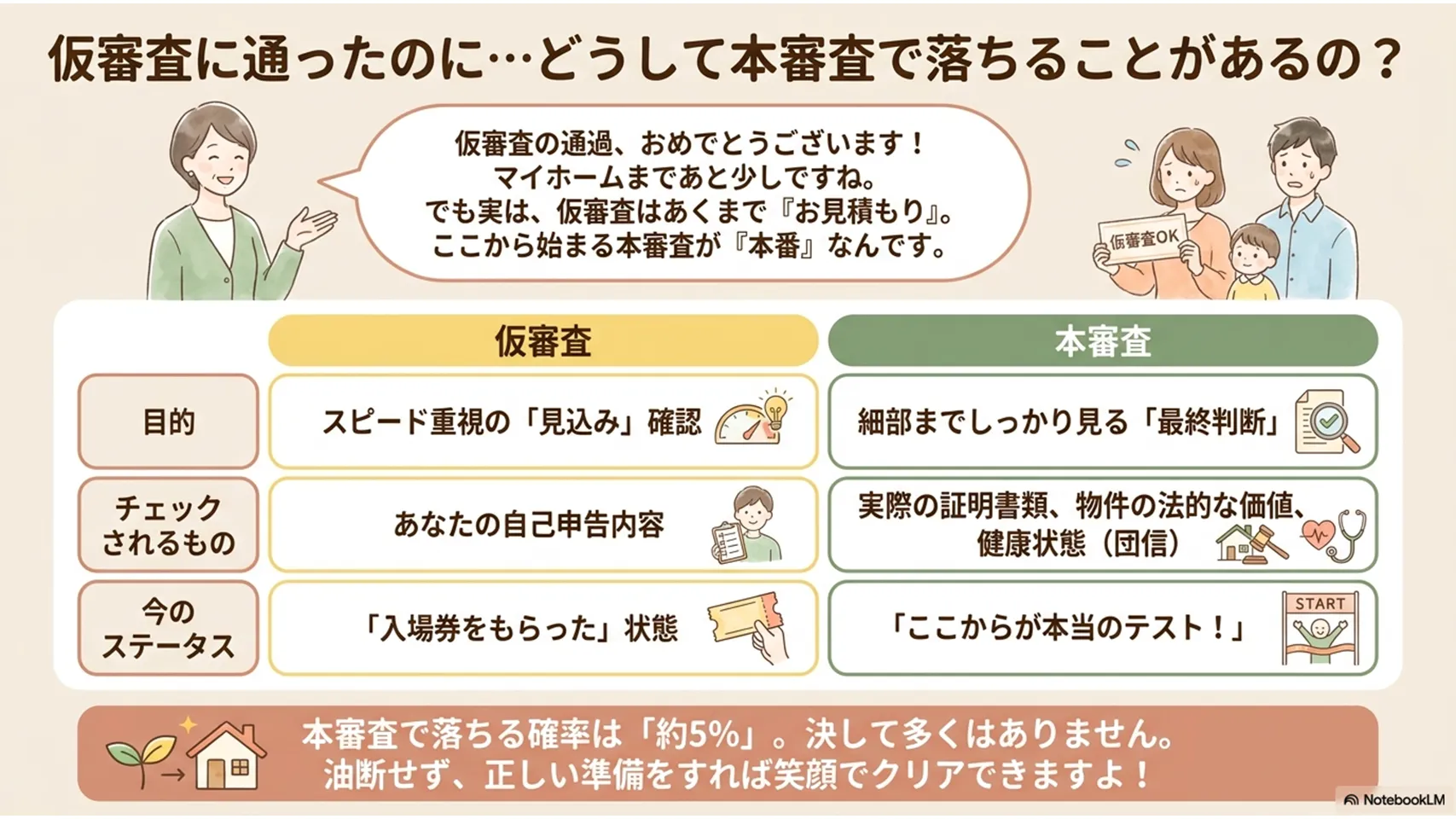

仮審査は「見込み」の確認、本審査は「最終判断」。この違いを軽く見ると痛い目にあいます。この記事では、落ちる理由、避けるべき行動、落ちた後の動き方まで、実務ベースで整理します。先に不安を消しておくなら、ここを押さえるだけで十分です。

仮審査と本審査の違い(何が厳密にチェックされるか)

仮審査はスピード重視の入口、本審査は細部まで見る最終確認です。仮審査で「通った」のは、あくまで申告内容を前提にした暫定判断にすぎません。本審査では書類、信用情報、物件、団信まで見られます。厳しさが段違い、という理解がいちばん正確です。

確認される主な項目は次の通りです。

・年収、勤続年数、勤務先の実在確認

・源泉徴収票、給与明細、確定申告書などの整合性

・個人信用情報の延滞、借入残高、申込履歴

・物件の担保価値、接道、再建築可否、違法建築の有無

・団体信用生命保険の告知内容、健康状態

仮審査で大きく見落とされるのが、物件評価と団信です。ここで初めて止まる人がいる。意外と多いんです。

本審査で落ちる主な5つの理由と確率の目安

本審査で落ちる理由は、ほぼ五つに集約されます。発生頻度の目安としては、勤務状況の変化と新規借入が上位、信用情報の問題と物件評価がその次、団信の不承認が最後に続く印象です。厳密な公表値はありませんが、実務ではこの順で疑います。

勤務状況の変化(転職・退職)

仮審査後に転職すると、勤続年数がリセットされます。勤続1年以上を重視する金融機関は多く、転職直後はかなり不利です。退職ならなおさら厳しい。源泉徴収票、在籍確認、健康保険証の情報で見抜かれます。隠しても通りません。発生頻度は高め、否決インパクトも大きい理由です。

新規借入による返済負担率の悪化

審査期間中にカーローンやカードローンを組むと、返済負担率が上がります。年収500万円でギリギリ通る設計だった人が、月2万円の借入を足しただけで落ちることもあります。契約書、信用情報、口座の入出金記録で判明します。新規借入はかなり危険、体感では最もやりがちな失敗です。

信用情報の問題(延滞・ブラックリスト)

過去の延滞が信用情報に残っていると、本審査で止まります。CIC、JICC、KSCの記録は強いです。仮審査では見逃されても、本審査で発覚するケースがあります。クレジットカードの支払い遅延、携帯端末の分割延滞も要注意。発生頻度は中程度ですが、落ちるときは一発で落ちます。

物件の担保価値不足

再建築不可、接道義務違反、違法建築があると、担保価値は大きく下がります。見た目が普通でも、法的に問題がある物件はあります。売買契約書、重要事項説明書、登記事項証明書で判明します。ここは申込者本人より物件側の問題なので、気づかないまま進む人が多い。かなり厄介です。

健康状態・団信の審査

団信に入れないと、住宅ローン自体が通らないことがあります。高血圧、糖尿病、心疾患などは要注意です。健康診断結果や告知書で判断され、虚偽申告は論外です。ワイド団信で通る余地はありますが、金利は少し上がります。発生頻度は他より低めでも、当事者にとっては非常に重い理由です。

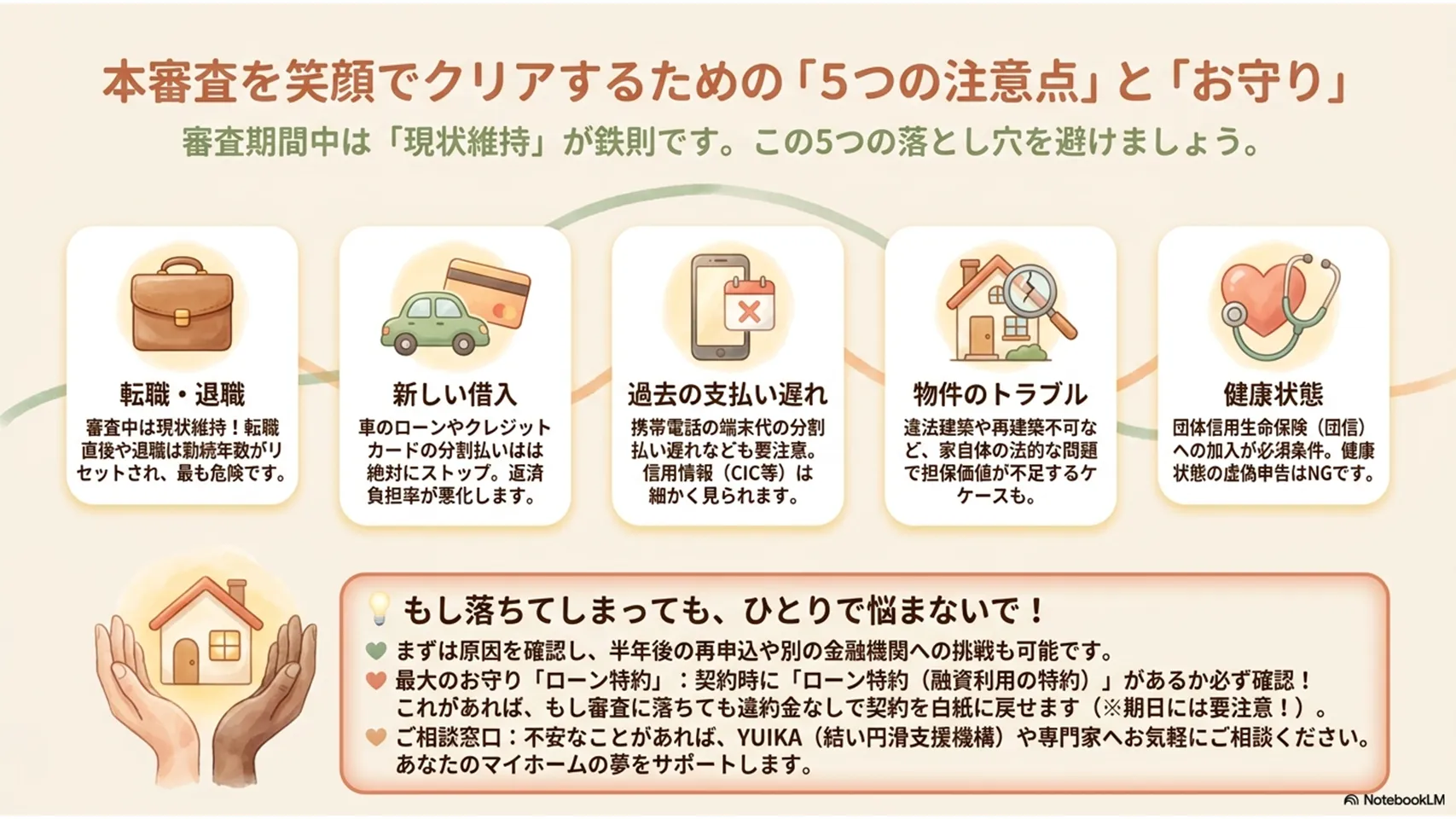

審査期間中に絶対やってはいけないこと(NG行為一覧)

審査期間中は、余計なことをしないのが正解です。優先度が高い順に言えば、転職・退職、新規借入、申告内容の変更、この三つは避けるべきです。見つかった瞬間、審査中断か否決。場合によっては条件変更を求められますが、実際は厳しいです。

転職・退職は最優先でNGです。次に、クレジットカードのキャッシング、車のローン、分割払いの追加。返済負担率が変わります。三つ目は、年収や勤務先を「少しだけ」盛ること。虚偽申告と見なされると、その時点でアウトです。住所変更や連絡先変更の未申告も地味に危ない。金融機関は想像以上に細かく見ています。

本審査に通るための事前対策(チェックリスト)

対策は難しくありません。先回りして潰すだけです。優先順位は、信用情報の確認、書類準備、団信の検討、物件確認の順が実務的です。まず信用情報開示は1時間もあれば申し込めます。CIC、JICC、KSCで自分の記録を見て、延滞や申込履歴を確認してください。

次に、源泉徴収票、給与明細、住民票、印鑑証明、売買契約書を揃えます。不備があると審査は止まります。提出直前に探し始めるのは遅いです。団信は健康状態に不安があるなら早めに確認。ワイド団信の扱いは金融機関ごとに違います。物件は重要事項説明書で接道や再建築可否を見ておくと安心です。全部やっても半日から1日で十分終わります。

本審査に落ちた場合の具体的対処手順(確認・再申込・契約解除)

落ちた直後にやることは順番が大事です。まず、金融機関に否決理由を確認します。詳細は教えてもらえないことが多いですが、どの書類の追加提出を求められたか、条件変更の余地があったかはヒントになります。信用情報の開示請求も同時に進めると原因が絞れます。

次に、再申込の時期です。同じ金融機関なら6か月程度空けるのが一般的です。別の金融機関なら早めに動けますが、前回の否決理由を放置したままでは意味がありません。転職が原因なら待つ、新規借入が原因なら返済してから動く、物件が原因なら別物件を検討する。この切り分けが重要です。契約解除が必要なら、ローン特約の期限確認を最優先にしてください。

ローン特約(融資利用の特約)と契約時の注意点

ローン特約は、住宅ローンが通らなかった場合に売買契約を白紙解除できる大事な条項です。ここがないと、本審査否決でも違約金リスクが出ます。契約書に書かれた解除条件、期限、必要書類の提出方法は必ず確認してください。ここ、かなり重要です。

注意したいのは、「本審査に落ちたら自動で解除」ではないことです。通知期限を過ぎると特約が使えない場合があります。金融機関の否決通知、申込記録、必要なら開示結果をそろえ、期日内に不動産会社へ連絡します。手続きを後回しにすると、せっかく守られるはずの権利を失います。契約日から逆算して動く、これが鉄則です。

著者情報と情報ソース(信頼性の明示)

本記事は、住宅ローン実務の一般的な流れと、住宅金融支援機構、金融庁、信用情報機関の公開情報をもとに整理しています。審査基準は金融機関ごとに異なり、最終判断は個別審査によります。断定しすぎない姿勢も大切ですが、実務上の注意点はかなり共通しています。

この手の情報は鮮度が命です。古い記事ほど危ない。制度や運用は少しずつ変わるので、申込前に最新情報を確認してください。

まとめ:仮審査通過はスタートライン——次にやるべきこと

仮審査通過はゴールではありません。むしろ、ここからが本番です。覚えておきたい要点はシンプルです。

・本審査で落ちる確率は約5%ある

・原因は転職、新規借入、信用情報、物件、団信に集まる

・審査期間中は動かないのが最善

・落ちたら原因確認、再申込、契約解除を順番に進める

・ローン特約の期限は絶対に見逃さない

不安があるなら、ひとりで抱え込まないことです。住宅ローンアドバイザーや不動産会社へ早めに相談してください。無料チェックリストを使って、提出前に一度だけ総点検するのも有効です。ここでのひと手間が、数百万円の失敗を防ぎます。