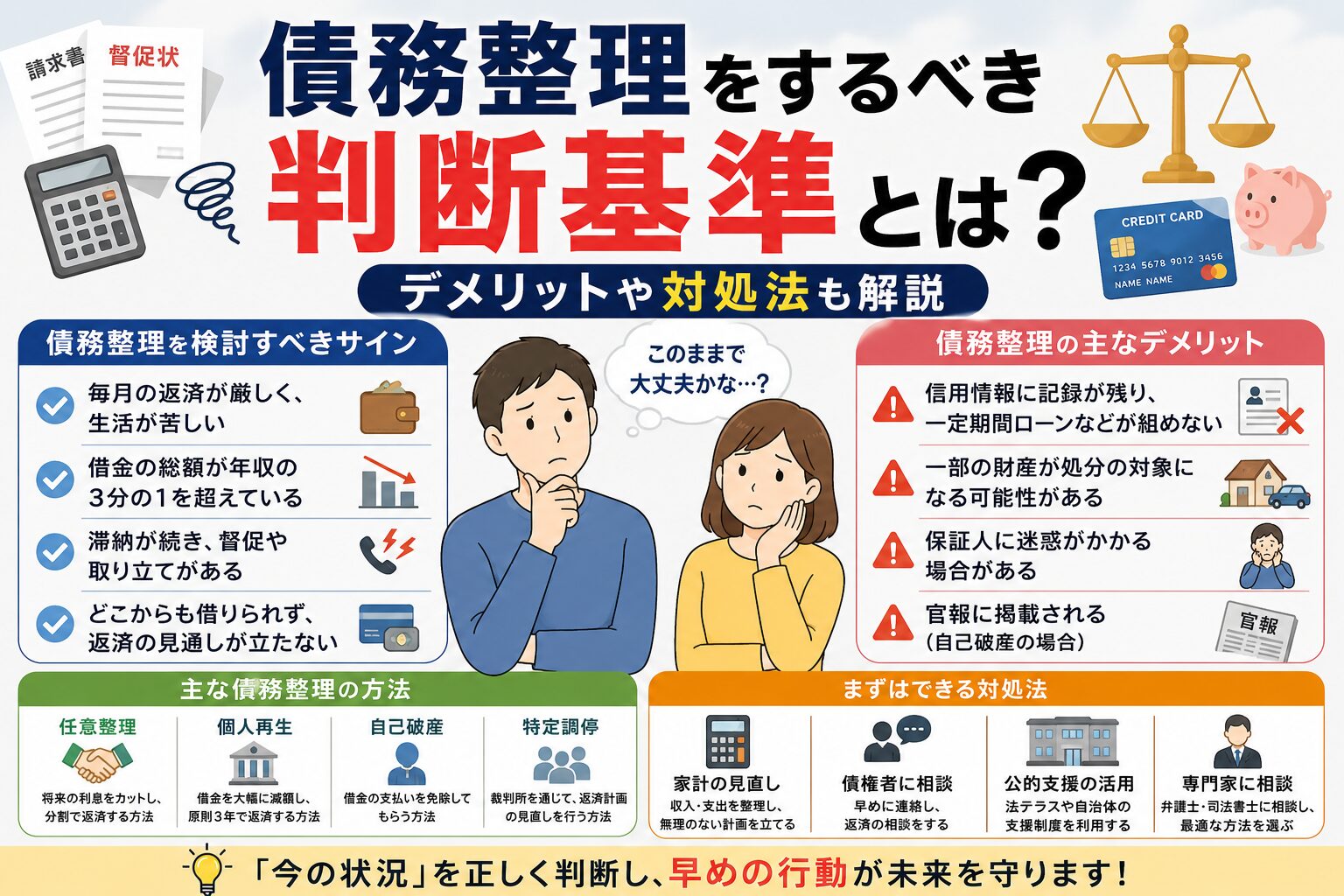

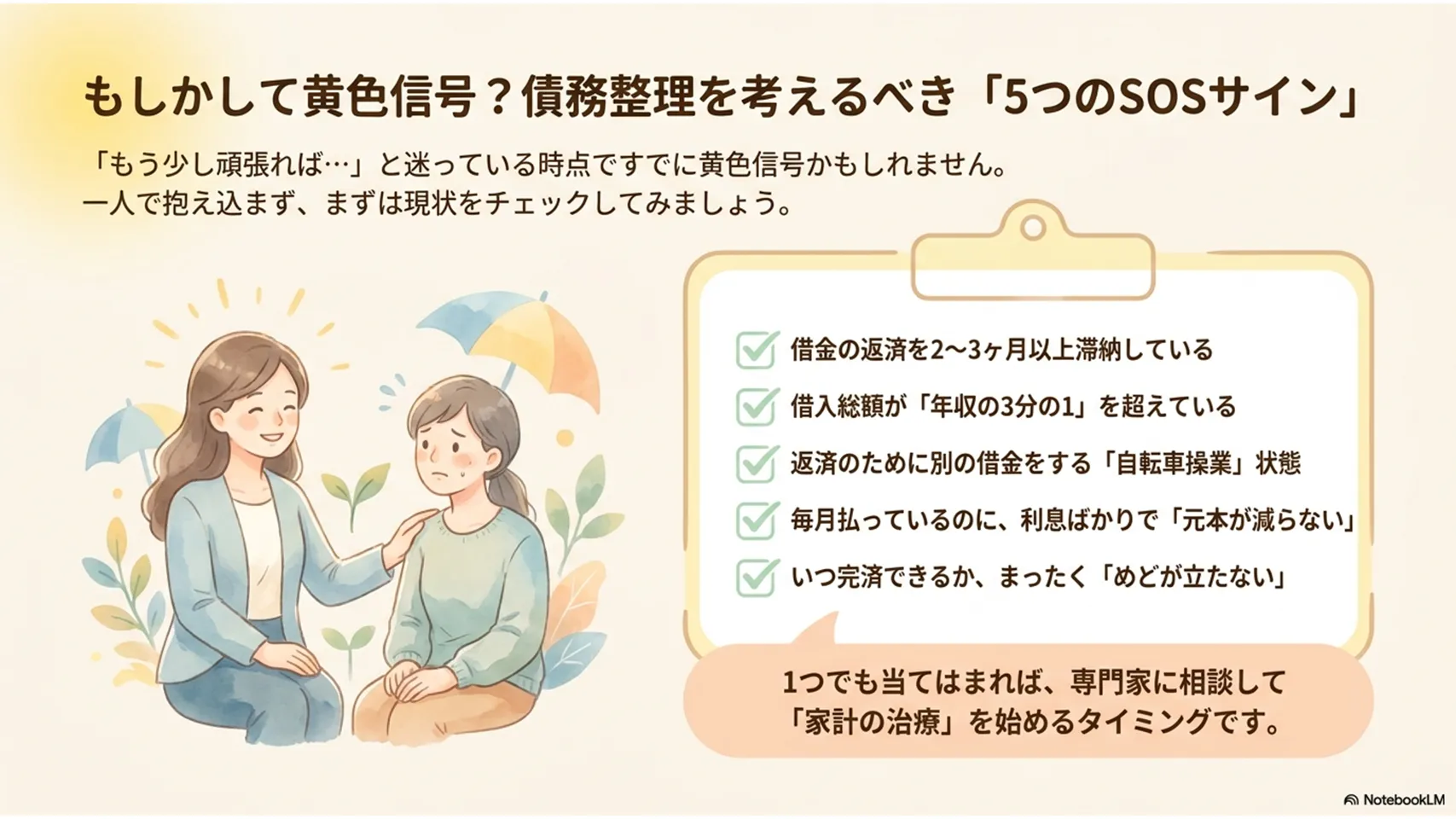

債務整理するべきかを判断する5つの基準

債務整理をするべき判断基準とは?デメリットや対処法も解説、というテーマで悩んでいるなら、まずは「返済がこのまま続くか」を見てください。結論からいえば、次の5つのどれかに当てはまるなら、債務整理を具体的に検討する段階です。放置して持ち直すケースは少なく、正直なところ、迷っている時点で黄色信号です。

借金の返済を数か月にわたり滞納している年収の3分の1を超える借入れがある自転車操業状態になっている利息の支払いがほとんどで元本が減らない完済のめどが立たず困っている。ひとつでも当てはまれば要注意です。

借金の返済を数ヶ月にわたり滞納している

返済を2〜3か月以上滞納しているなら、債務整理を視野に入れるべき段階です。1回の遅れなら立て直せても、数ヶ月続くと通常の返済計画は崩れています。遅延損害金が発生し、督促の電話や書面も増え、信用情報に傷がつく可能性が高まります。

判断フローは単純です。直近3か月の返済実績を確認する。入金できた月が半分以下なら危険。督促が止まらない、支払い原資を毎月探している、ここまで来ていれば実務上はかなり厳しいです。私はこの段階で相談するのがいちばん現実的だと思います。

年収の3分の1を超える借入れがある

貸金業者からの借入総額が年収の3分の1を超えている、または近づいている場合は、返済負担が重くなっている可能性があります。これは貸金業法の総量規制とも関係があり、消費者金融やクレジットカードのキャッシングでは新たな借入れが難しくなります。年収300万円なら、目安は100万円までです。

判断の目安は、借入総額だけでは足りません。毎月の返済額が手取りの2割を超えているか、ボーナス頼みになっていないか、追加借入れが前提になっていないか。このあたりを見て、ひとつでも崩れていれば危険です。数字は冷たいですが、かなり正直です。

自転車操業状態になっている

借金を返すために別の借金をしているなら、自転車操業です。これが始まると、返済のための返済になり、元金はほとんど減りません。完済へ向かう道ではなく、同じ場所を回り続ける状態。見た目は支払えていても、中身はかなり苦しいです。

チェックポイントは明快です。クレジットカードのキャッシングで返済している。カードローンで別の返済を補っている。生活費まで借入れで埋めている。1つでも当てはまれば赤信号です。正直、ここまで来ると「節約で何とかなる」段階は超えています。

利息の支払いがほとんどで元本が減らない

毎月払っているのに借金が減らないなら、債務整理を考える価値があります。返済額の大半が利息に消えていると、完済までの距離が縮まりません。借入額50万円、年利15%、月1万円返済なら、初回は元本に回るのが約3,750円ほど。残りは利息です。

判断のコツは、返済明細を見ることです。元本がほとんど減っていない、完済予定日が動かない、返済している実感がない。そう感じるなら要注意です。気合いで続けても解決しないことが多い分野で、ここはかなりシビアです。

完済のめどが立たず困っている

返済を続けていても終わりが見えないなら、債務整理を検討するタイミングです。5年以上返済しているのに残高が大きく変わらない、いつ終わるか把握していない、借入先が複数ある。こうした状況は、計画の限界を示しています。

判断フローとしては、返済予定表を見直す。完済時期を自分で説明できるか確認する。説明できないなら危険です。感覚ではなく数字で見て、出口がないなら手段を変える。これが一番まっとうです。長引く苦しさは、放置しても消えません。

債務整理をするべきではないケースとは?

債務整理は万能ではありません。見送った方がいい場面もあります。たとえば一時的な減収で、数か月以内に収入が戻る見込みがある場合です。ボーナス遅延や転職直後の空白期間なら、家計の見直しや一時的な支払い猶予で凌げることもあります。

借金総額が少なく、あと数回の返済で終わるなら費用倒れになりやすいです。返済計画の組み直しで解決できるケースもあります。リボ払いの整理、固定費の削減、借入先との相談。派手ではないですが、こういう地道な対処の方が向く場面はあります。債務整理は最後の手段であることも多いのです。

債務整理するとどうなる?デメリットと対処法とは

債務整理には負担もあります。信用情報への登録、カードの利用停止、新規借入の制限、保証人への影響、官報掲載、手続き費用や時間の負担。きれいごとだけでは済みません。ただ、対処法まで知っていれば怖さはかなり薄れます。

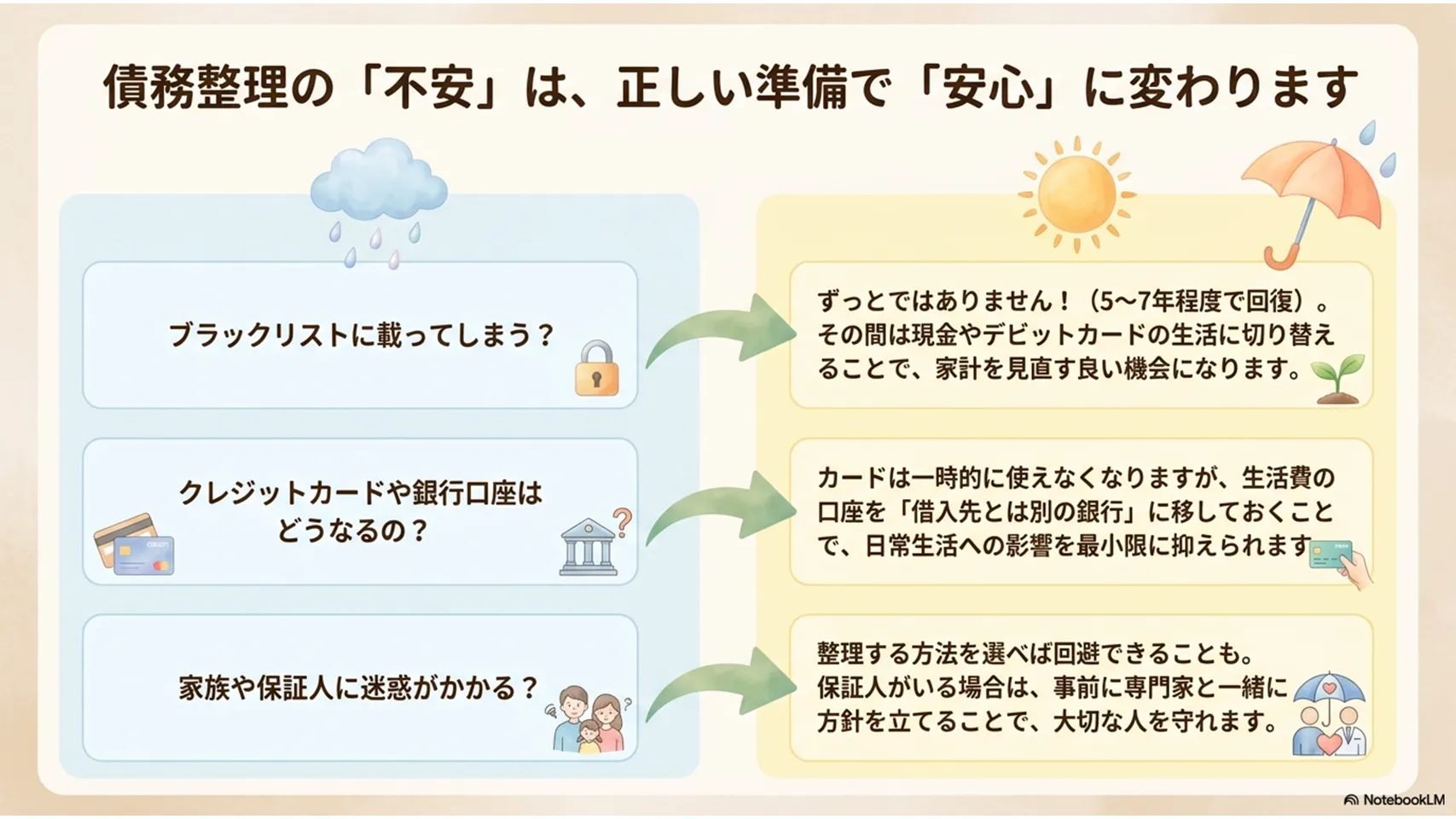

ブラックリスト(信用情報)に載る影響と期間

債務整理をすると、信用情報機関に事故情報が登録されます。いわゆる「ブラックリスト」と呼ばれる状態です。影響はクレジットカードの新規発行や更新、ローン審査、分割払いなどに及びます。期間は方法によって異なり、おおむね5〜7年です。

対処法は、登録期間中は現金やデビットカード中心に切り替えること。携帯端末の分割購入も避けた方が無難です。時間はかかりますが、信用情報は永遠に残るわけではありません。ここを誤解して不安を膨らませる人が多いですが、回復の道はあります。

クレジットカードや新規借入の制限・銀行口座のリスク

債務整理後は、クレジットカードが使えなくなる、更新できない、新たな借入ができないことがあります。特に任意整理でもカード会社との契約が止まる可能性は高いです。借入先と同じ銀行で口座を持っている場合、一時的に口座が凍結されることがあります。

対処法は、生活費の口座を借入先と分けること。引き落とし先も早めに切り替えることです。新しい支払い方法を先に作っておけば、混乱はかなり抑えられます。準備不足で困る人が多いので、ここは軽視しない方がいいです。

官報掲載・社会的影響、保証人への影響

個人再生や自己破産では、官報に掲載されます。一般の人が毎日読むものではないので、現実には広く知られるケースは多くありませんが、ゼロではありません。保証人がいる借金は、もっと注意が必要です。手続きの種類によっては、保証人へ請求が移ります。

対処法としては、保証人付き債務を事前に把握すること。任意整理で対象外にできるか検討することです。家族に迷惑をかけたくないなら、最初にここを確認してください。私はこの部分を後回しにするのが一番危ないと思います。

手続き費用・期間・手続き上の複雑さ

債務整理は無料ではありません。弁護士費用や裁判所費用がかかり、手続きにも時間が必要です。任意整理は比較的早めでも、個人再生や自己破産は書類準備が多く、数か月単位で進むことも珍しくありません。

対処法は、費用の分割払いに対応している事務所を選ぶこと、必要書類を早めに集めることです。手続きそのものは複雑でも、専門家に任せれば負担はかなり減ります。独力で抱え込むより、最初から頼る方が早い場面は多いです。

どの債務整理の手段を選ぶべき?状況別に解説

手続き選びは、借入額、収入、資産、保証人の有無で変わります。ざっくり言えば、少額で返済できるなら任意整理、借金が大きいが家を守りたいなら個人再生、返済不能なら自己破産です。比較の軸を持つだけで迷いは減ります。

任意整理が適しているケースと効果

任意整理は、裁判所を使わず債権者と交渉し、将来利息を減らしながら元金を3〜5年で返す方法です。借入額が比較的少ない、利息を外せば返せる、保証人付きの借金を避けたい、家族に知られにくい形で進めたい場合に向いています。

比較すると、負担は小さめですが元金自体は大きく減らないことが多いです。借金が軽傷ならかなり有効。逆に、返済原資がまったく足りないなら厳しいです。個人的には、最初に検討しやすい現実的な方法だと感じます。

個人再生が適しているケースと効果

個人再生は、裁判所を通して借金を大幅に減額し、原則3年、最長5年で返済する手続きです。100万円以上の借金がある、持ち家を残したい、任意整理では追いつかない。こういう場合に向いています。減額幅は大きく、生活再建の現実味があります。

比較のポイントは、収入が安定していることです。返済を継続できる見込みがないと厳しくなります。住宅ローン特則を使えば家を残せる可能性もありますが、条件確認は必須です。家を守りたい人にはかなり有力な選択肢です。

自己破産が適しているケースと効果

自己破産は、税金など一部を除く借金の返済義務を免除してもらう手続きです。失業や病気で収入が激減した、返済の見込みが立たない、高額な財産があまりない。こうした状況では最も現実的です。借金をゼロから見直せるのは大きな意味があります。

比較すると、制約はありますが、立て直し効果は強いです。借金が膨らみすぎて他の方法では難しいなら、無理に背負い続けるより再出発を優先すべきです。ここは感情論より実利です。私は、限界を超えた借金に対しては自己破産をためらいすぎない方がいいと思います。

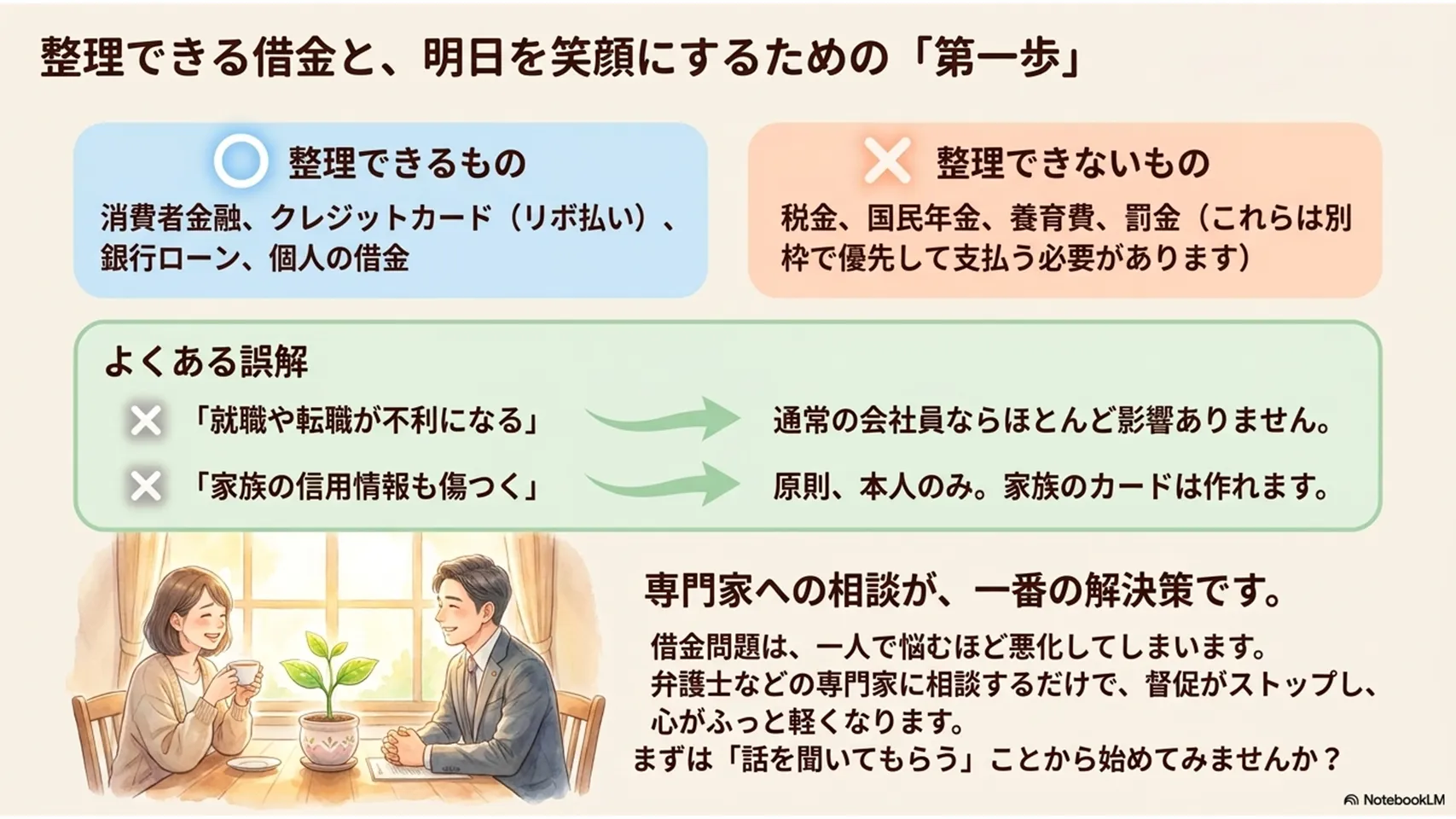

債務整理の対象範囲・対象外(何が整理できるか)

債務整理の対象になるのは、消費者金融、カードローン、クレジットカードのショッピングやキャッシング、銀行ローン、奨学金の一部、個人間の借金などです。つまり、一般的な借金は幅広く対象になります。整理の入口は意外と広いです。

一方で、税金、国民年金保険料、養育費、罰金、過料などは原則として整理できません。これらは優先度が高く、別枠で扱われます。住民税や所得税を放置したままでは根本解決にならないので注意が必要です。どの債務が対象かは、最初に線引きしておくべきです。

債務整理の誤解とよくある質問(FAQ)

債務整理をすると家族にも影響しますか?

原則として、本人の借金だけが対象です。家族の信用情報まで傷つくわけではありません。ただし、保証人や連帯保証人になっている場合は別です。そこは確実に影響します。

ブラックリスト(信用情報)への登録は一生続きますか?

一生ではありません。一般的には5〜7年程度で信用情報から消えます。期間中は不便ですが、永続的な不利益ではありません。

就職や転職に不利になりますか?

通常の会社員の採用で、債務整理そのものが理由になって不採用になることは多くありません。資格や職種によっては自己破産中に制限がある場合がありますが、すべての仕事に影響するわけではありません。

銀行口座は凍結されますか?

借入先が同じ銀行の場合、一時的に影響を受けることがあります。すべての口座が凍結されるわけではありませんが、事前確認は必須です。

携帯電話は使えなくなりますか?

通話や利用自体は可能です。端末代の分割払いが通りにくくなることはあります。ここを混同しやすいので注意してください。

債務整理後にまた借金はできますか?

信用情報が回復すれば可能です。ただ、すぐに新規借入へ戻るのはおすすめしません。まずは家計を安定させることが先です。

自己破産すると何も持てなくなりますか?

すべて失うわけではありません。生活に必要な最低限の財産は残せます。誤解されがちですが、実態はそこまで極端ではありません。

債務整理するべきか悩んだら弁護士へ

借金の整理は、迷っているうちに悪化しやすい分野です。弁護士なら債務整理の相談で状況を整理し、任意整理・個人再生・自己破産のどれが合うかを具体的に確認できます。ひとりで判断するより、はるかに早く答えに近づけます。

相談の流れはシンプルです。借入状況や収入、資産、保証人の有無を確認し、最適な方針を提案。受任後は、督促や請求が止まり、返済に追われる日々から一度離れられます。