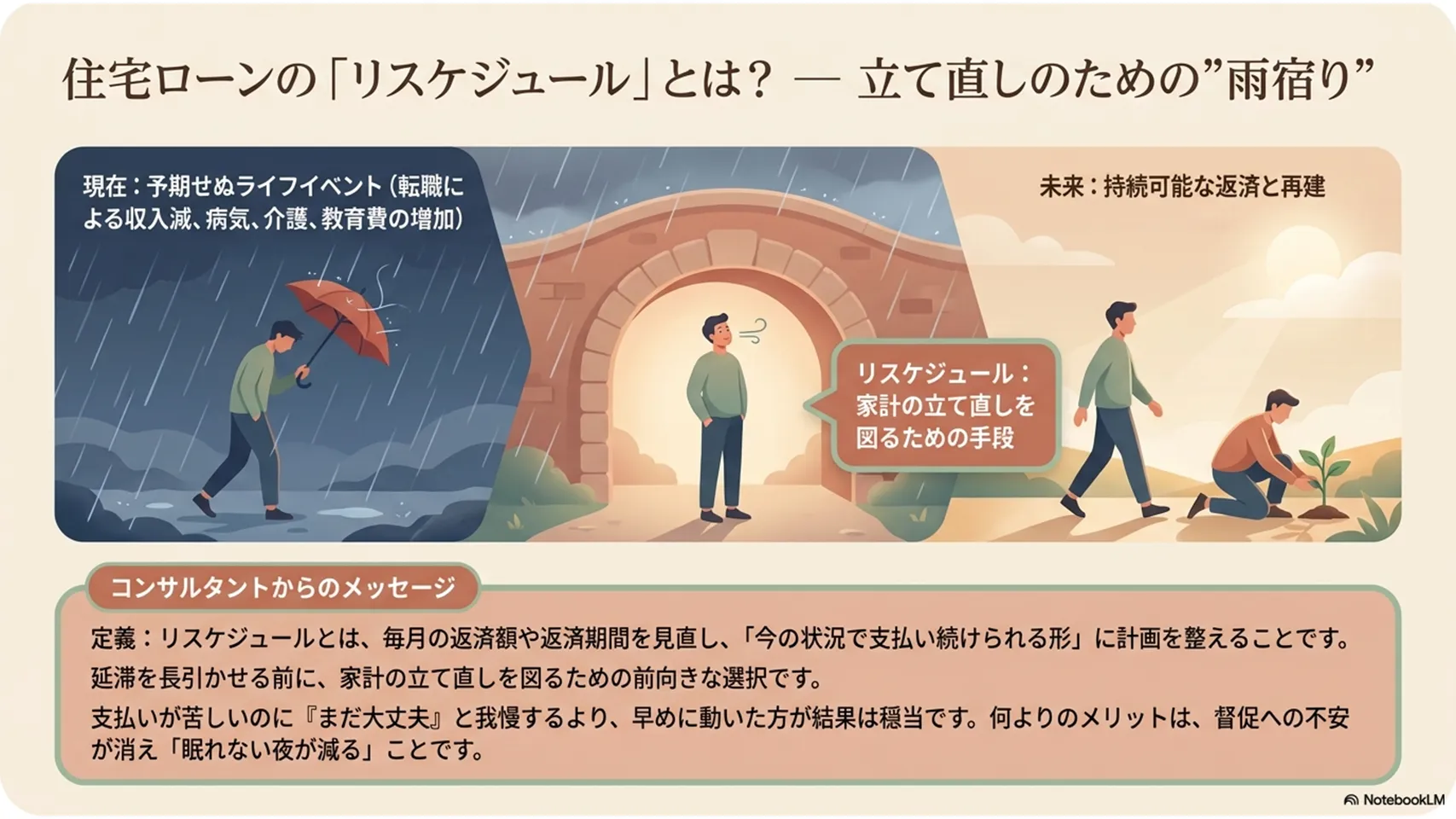

1.住宅ローンのリスケジュールとは(定義と目的)

住宅ローンのリスケジュールとは?そのメリットとデメリットを知る前に、まず意味を押さえておきましょう。リスケジュールとは、住宅ローンの返済計画を見直し、毎月の返済額や返済期間を変更することです。目的は、返済を続けられる形に整えること。延滞を長引かせる前に、家計の立て直しを図るための手段です。

たとえば、転職直後で収入が一時的に下がった人、病気や介護で出費が増えた人、教育費が想定以上に膨らんだ人などは検討対象になりやすいでしょう。支払いが苦しいのに「まだ大丈夫」と我慢するより、早めに動いた方が結果は穏当です。この記事では、種類、メリット、デメリット、申請の流れまで順に整理します。

2.住宅ローンのリスケジュールの種類(具体例)

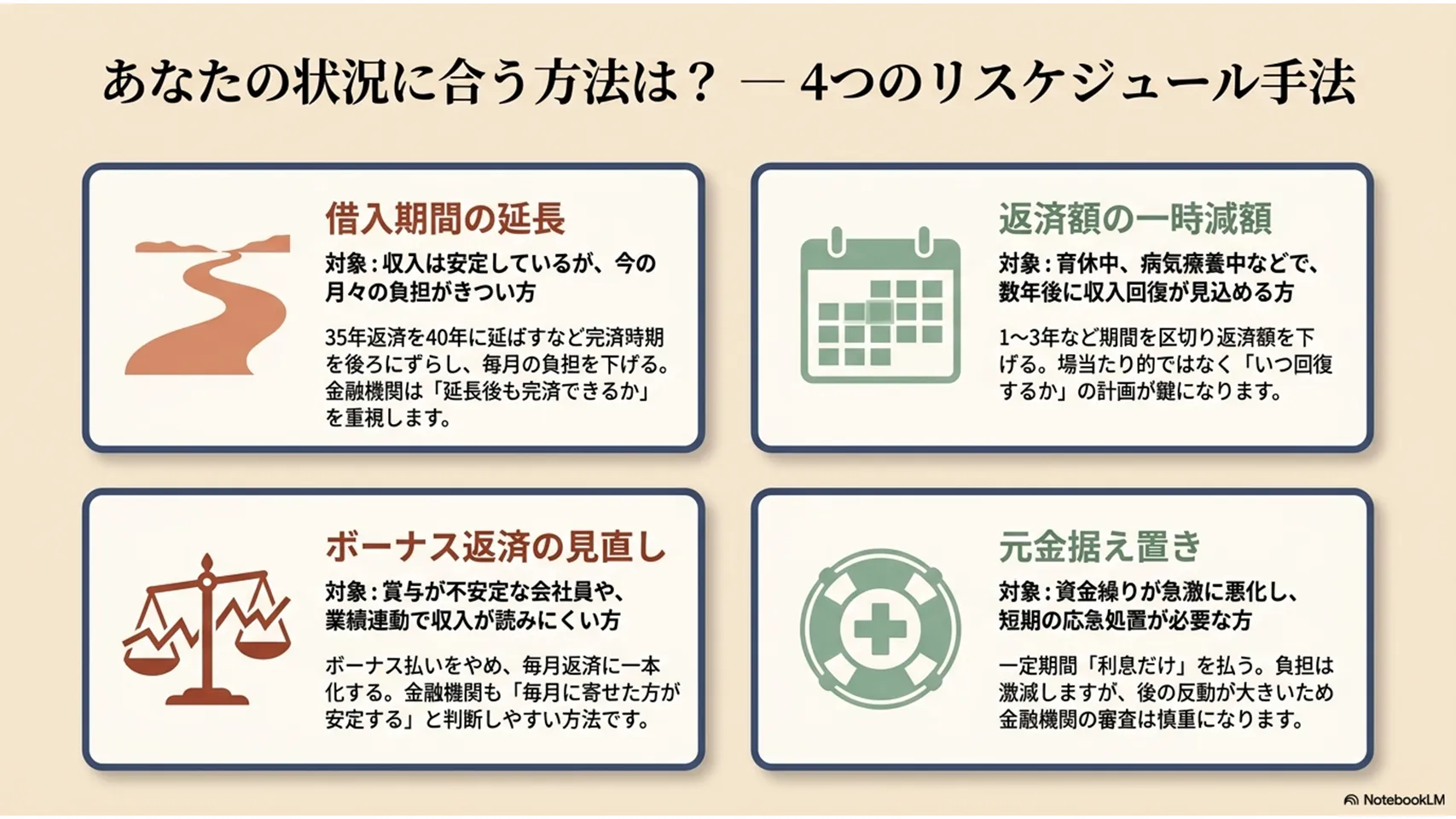

住宅ローンのリスケジュールにはいくつかの方法があります。代表的なのは、借入期間の延長、返済額の一時減額、ボーナス返済の見直し、元金据え置きです。どれが使えるかは、金融機関ごとの判断次第で、返済実績や今後の収入見込みが重視されます。

借入期間の延長

完済時期を後ろにずらし、毎月の返済を軽くする方法です。たとえば35年返済を40年に延ばせば、月々の負担は下がります。安定収入が見込めるが今は苦しい、という人に向きます。金融機関は「延長後も完済できるか」をかなり見ます。

返済額の一時減額

1年、3年など期間を区切って返済額を下げる方法です。育休中、病気療養中、賞与が消える時期などに使いやすいでしょう。収入回復の見込みがはっきりしていると通りやすい印象です。場当たりではなく、回復計画があるかが鍵になります。

ボーナス返済の見直し

ボーナス返済をやめる、あるいは金額を減らす方法です。賞与が不安定な会社員や、業績連動で支給が読みにくい人に向きます。金融機関としても、毎月返済に寄せた方が安定しやすいと判断することがあります。反面、賞与を前提にした計画は見直しが必要です。

元金据え置き

一定期間、利息だけを払う方法です。元本を減らさないので、目先の負担はかなり下がります。資金繰りが急激に悪化したときの応急処置に近い位置づけです。ただし、据え置き後の負担は重くなりやすく、金融機関も慎重です。短期の再建筋が見える場合に限って検討されやすいでしょう。

3.住宅ローンをリスケジュールするメリット

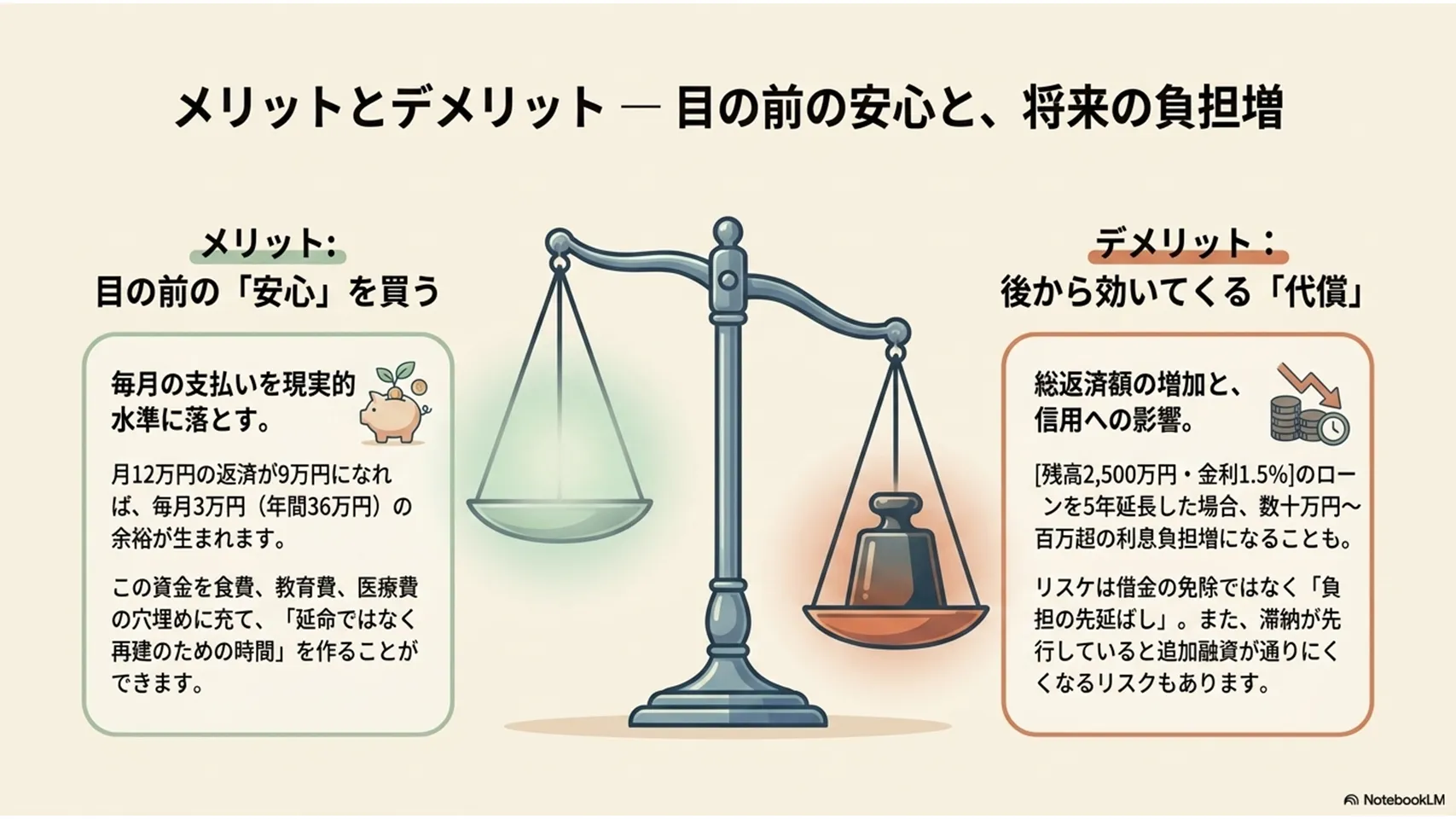

リスケジュールのいちばん大きな利点は、毎月の支払いを現実的な水準に落とせることです。短期的には家計がかなり落ち着きます。差し迫った延滞や督促を避けられることもあり、精神的な圧迫が薄れるのは見逃せません。眠れない夜が減る、これは意外と大きいです。

たとえば月12万円の返済が9万円になれば、3万円の余裕が生まれます。年間では36万円。食費や教育費、医療費の穴埋めとしては十分です。別の例では、ボーナス返済を外したことで年間20万円近くの資金繰りが安定したケースもあります。延命ではなく再建のための時間を買う、そんな役割がある手段です。

4.住宅ローンをリスケジュールするデメリット

リスケジュールには当然、代償があります。返済期間が伸びれば利息が増え、総返済額は膨らみやすいです。たとえば残高2,500万円、金利1.5%、返済期間を5年延長した場合、条件次第では数十万円から百万円超の負担増になることもあります。目先は軽くても、後でじわじわ効きます。

信用情報への影響も気になります。通常、リスケジュールを行っただけで直ちに事故情報として登録されるわけではありませんが、滞納が先行すれば話は別です。借入条件が厳しくなったり、追加融資が通りにくくなったりする可能性もあります。契約条件の中に「再審査」や「期限の利益喪失」に関する規定がある場合は、特に注意が必要です。先送りのつもりが、資金計画全体を縛ることもある。そこが怖いところです。

5.住宅ローンをリスケジュールする際の注意点(判断基準)

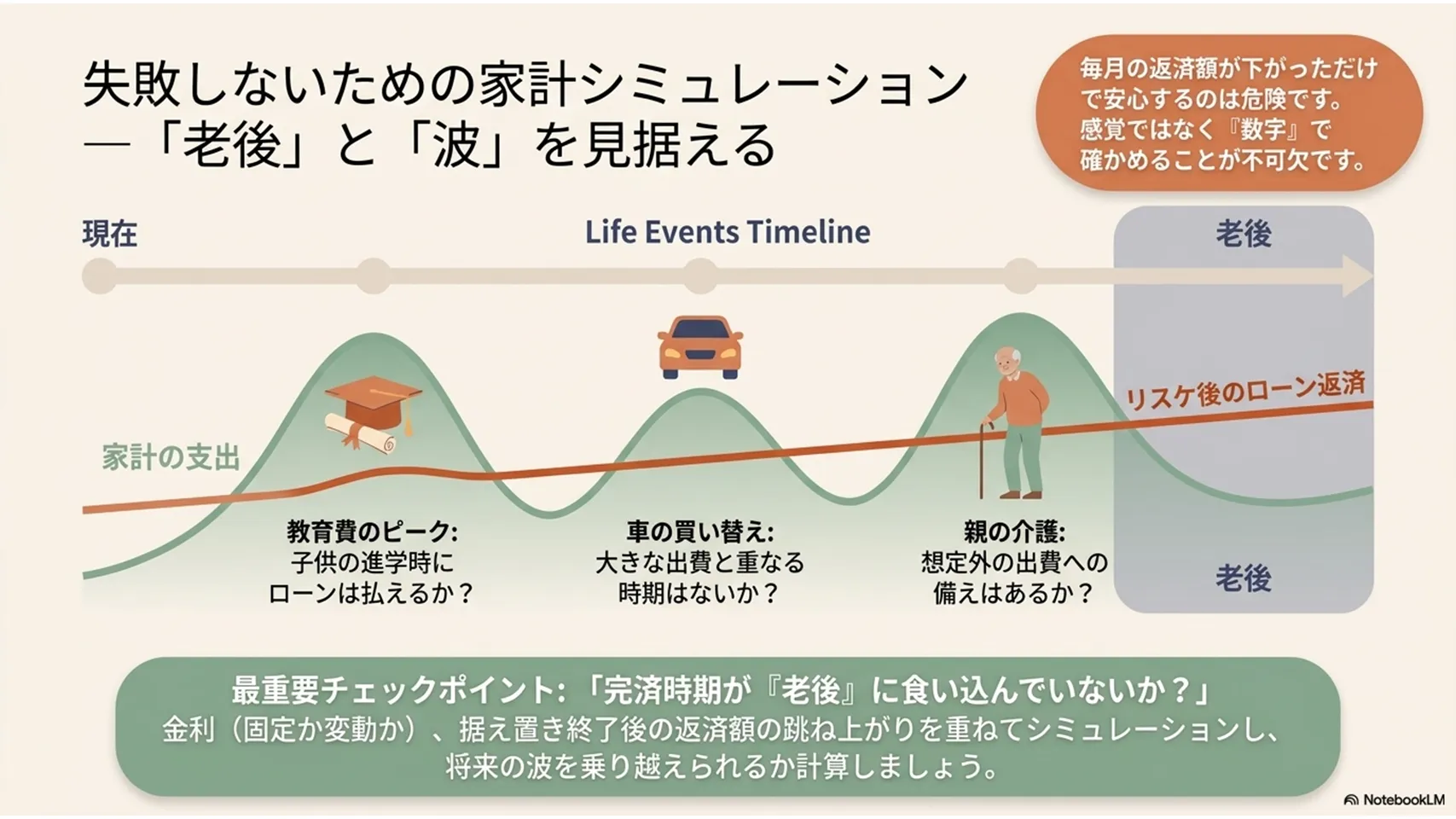

リスケは、負担の先延ばしにすぎません。この点を外すと判断を誤ります。大事なのは、減額後の返済を本当に続けられるか、完済時期が老後に食い込まないか、家計シミュレーションで確かめることです。感覚ではなく数字で見る。ここは譲れません。

確認したいのは、金利が固定か変動か、延長後の期間、再審査の条件、据え置き終了後の返済額です。将来、住宅ローン以外の支出が増える時期も重ねて考える必要があります。教育費、車の買い替え、親の介護。こうした波が来る前提で見ないと甘いです。正直、返済額が下がっただけで安心するのは危険でしょう。

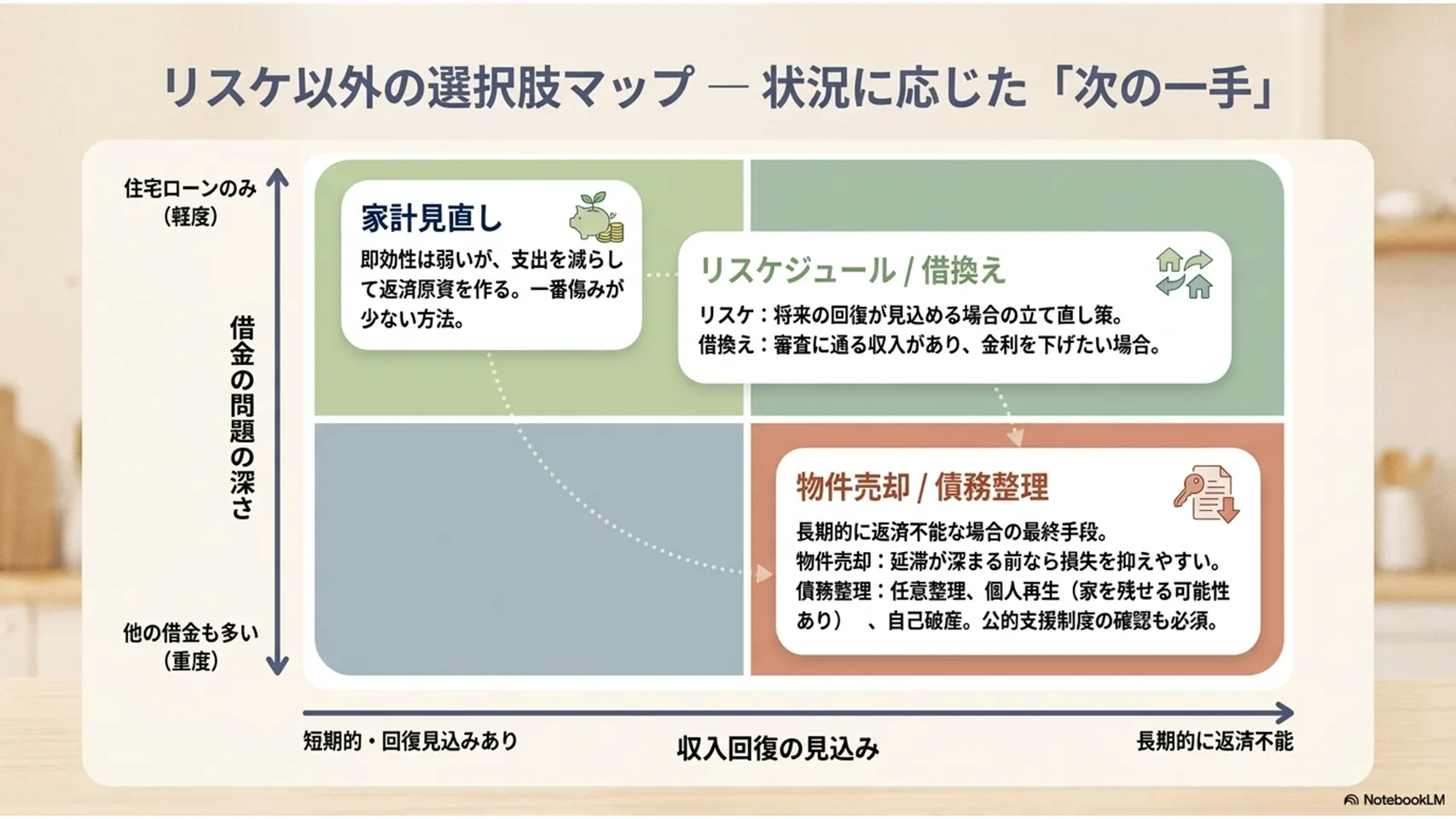

6.返済が厳しい場合のリスケジュール以外の対処法(全体像と比較)

リスケジュールだけが答えではありません。状況によっては、別の手段の方が筋が良いこともあります。家計見直しは、支出を減らして返済原資を作る方法です。即効性は弱いものの、傷みは少ないです。借換えは金利が下がれば有効ですが、審査に通る収入が必要です。物件売却は住み替え前提になりますが、延滞が深まる前なら損失を抑えやすいです。

債務整理は住宅ローン以外の債務負担が大きい人向けです。任意整理は軽め、個人再生は家を残せる可能性があり、自己破産は最終手段という位置づけです。公的支援制度も、収入減や失業の事情があるなら確認する価値があります。目安として、短期の資金不足なら家計見直し、将来回復が見込めるならリスケ、長期的に返済不能なら売却や債務整理を優先、という整理がしやすいでしょう。

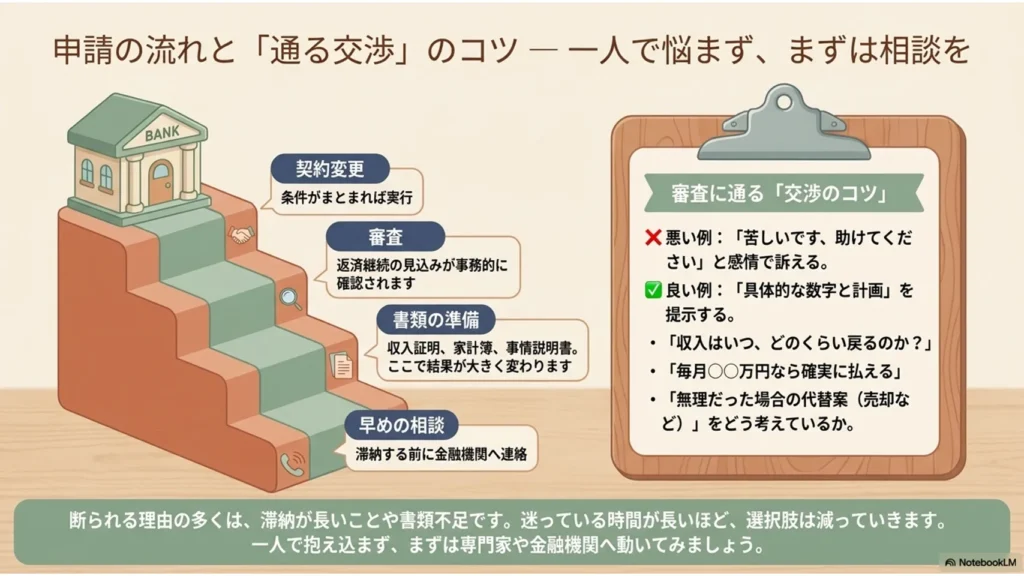

7.リスケ申請の流れ・交渉ポイント・断られるケース(手続きと実務)

申請の流れは、まず金融機関へ早めに相談するところから始まります。次に、収入証明、家計簿、返済予定表、事情を説明する書類を準備します。その後、審査で返済継続の見込みが確認され、条件がまとまれば契約変更手続きを行い、変更内容が実行されます。思っているより事務的です。けれど、準備の差が結果に直結します。

交渉では、ただ「苦しいです」と言うだけでは弱いです。収入がいつ戻るのか、毎月いくらなら払えるのか、代替案はあるのかを具体的に出しましょう。期間延長、利率の扱い、据え置き後の返済額は重要な交渉軸です。断られる主な理由は、滞納が長い、返済回復の見込みがない、書類が不十分、他の借入が多すぎる、などです。断られたら終わりではありません。売却や債務整理へ切り替える判断が必要になります。

8.まとめ

住宅ローンのリスケジュールは、返済計画を見直して毎月の負担を軽くする方法です。短期的には家計を立て直しやすく、督促や差押えのリスク軽減につながることもあります。一方で、総返済額は増えやすく、将来の資金計画を圧迫する点は見逃せません。つまり、便利だが万能ではない、ということです。

大切なのは、リスケが負担の先延ばしだと理解したうえで、家計診断と完済時期の確認をすることです。まずは返済可能額を把握し、金融機関に早めに相談してください。自力で判断が難しいなら、任意売却や債務整理に詳しい専門家へ話を聞くのも有効です。迷っている時間が長いほど、不利になりやすい。そこだけは強く伝えたいです。