債務整理の費用相場|手続別の目安・内訳と払えない場合の対処法

債務整理の費用相場は?と気になったとき、まず押さえたいのは「手続ごとに金額の幅がかなり違う」という点です。任意整理は1社あたり数万円台から、個人再生は総額で50万円前後から80万円程度、自己破産は30万円台から100万円超まで見ておくと安心です。費用は報酬だけではなく、実費や裁判所費用も含まれます。お金が足りない場合の分割払い、法テラス、公的窓口まで、このページでまとめて確認できます。

最初に確認:債務整理で知るべき費用の全体像

債務整理の費用は、大きく分けて専門家への報酬と、手続に必要な実費です。任意整理なら主に弁護士・司法書士費用が中心ですが、個人再生や自己破産では、裁判所に納める予納金や各種書類の取得費用も加わります。見た目の安さだけで決めると、あとから追加費用が出て驚くこともあるので要注意です。最初に「総額でいくらか」「いつ払うか」を見ること、ここが肝心です。

ざっくりした目安は、任意整理が比較的低額、個人再生と自己破産は高額。とはいえ、借入件数や争点の多さで変わります。本文では、各手続の相場、内訳、安く抑える方法、費用が払えないときの選択肢まで順番に整理します。読むだけで判断軸が持てるはずです。

手続別の費用相場(任意整理・個人再生・自己破産)

任意整理の費用相場は、債権者1社あたり5万円〜15万円程度です。たとえば2社なら10万円台、5社なら20万円台後半から50万円程度になることもあります。借入件数が少なく、将来利息のカットで十分に返済できるなら、かなり現実的な選択肢です。

個人再生は総額50万円〜80万円程度が目安で、住宅ローン特則を使う場合はやや高くなりやすいです。債権者が多い、資料が複雑、再生委員が選任される、といった事情で上振れします。家を残したい人には強い手続ですが、費用面は任意整理より重めです。

自己破産は30万円〜130万円程度が目安です。同時廃止事件なら比較的抑えやすい一方、管財事件になると管財人報酬や予納金が加わり一気に高くなります。財産が多い、免責調査が必要、事業をしていたなどのケースでは費用が伸びやすいです。

一例として、債権者1社の任意整理なら十数万円、3社なら30万円台という料金設定の事務所もあります。

数字だけで見ず、自分の状況に当てはめることが大切です。

任意整理の費用

任意整理の費用相場は、債権者1社あたり5万円〜15万円程度です。裁判所を通さないので、裁判所費用がかからないのが大きな特徴です。借入先が少なく、利息をカットすれば返済できる人には向いています。

ケースで見ると、1社だけなら10万円前後、3社なら20万円台から30万円台、5社超ならさらに増えることがあります。交渉が難航したり、取引履歴の調査が長引いたりすると、費用が少し上がることもあります。率直にいって、最初の入り口としてはかなり使いやすい手続です。

個人再生の費用

個人再生の費用相場は、総額で50万円〜80万円程度が目安です。弁護士・司法書士費用に加え、裁判所費用や予納金、書類取得の実費が必要になります。住宅ローン特則を使う場合は、手続が複雑になりやすく、報酬も上がる傾向です。

たとえば債権者が少なく、住宅なしの標準的な申立てなら50万円台で収まることもあります。反対に、債権者が多い、家計資料が不十分、再生委員が選任されると、60万円台後半から80万円台に寄ることも珍しくありません。マイホームを守りたい人には価値のある手続です。

自己破産の費用

自己破産の費用相場は、30万円〜130万円程度です。同時廃止か管財事件かで差が大きく、実際の負担感はかなり違います。同時廃止なら比較的軽く、管財事件では予納金や管財人報酬が重くのしかかります。

目安として、財産が少なく争点も少ないなら30万円台から60万円台、管財事件になると70万円超、場合によっては100万円を超えることもあります。借金をゼロにする手続としては強力ですが、費用の見通しは事前確認が欠かせません。ここを甘く見ると痛いです。

費用の内訳:弁護士/司法書士費用・実費・裁判所手数料など

費用の内訳を見ないまま契約すると、あとで「思ったより高い」と感じやすいです。まず中心になるのが着手金です。依頼時に払う基本料金で、任意整理なら1社あたり数万円台、個人再生や自己破産なら30万円前後からが目安です。次に報酬金。減額できた金額や解決結果に応じて発生します。

実費も無視できません。戸籍謄本、住民票、収入証明、郵送費、通信費、交通費などがかかります。数千円から1万円台で済むこともありますが、書類が多いともっと増えます。個人再生や自己破産では、裁判所手数料、予納金、官報公告費、再生委員報酬、管財人報酬が加わり、ここで総額が跳ねます。

契約前は、着手金、報酬金、減額報酬、分割手数料、追加費用の有無まで確認したいところです。費目が細かく出ている事務所のほうが、個人的には信頼しやすいと感じます。内訳が曖昧なまま進めるのは避けたいです。

費用を安く抑える方法と費用倒れを回避するポイント

費用を抑えるコツは、最初から高い手続を選ばないことです。借金がそれほど多くなく、将来利息のカットで返済できるなら任意整理が向いています。特定調停を使えば、さらに費用を下げられる場合もあります。裁判所を使うものの、専門家報酬が原則かからないためです。

司法書士に依頼できる範囲なら、弁護士より安くなることもあります。ただし、対応範囲には限界があります。安さだけで決めると、結局は途中で弁護士へ切り替えることになり、二度手間です。無料相談を使って、最初に見立てを固めるのが近道でしょう。

費用倒れを避ける基準は、削減できる利息や返済総額が、依頼費用を十分に上回るかどうかです。借金が30万円未満なら、任意整理によるメリットが小さくなりやすいです。逆に200万円規模なら、総額で40万円以上変わるケースもあります。迷ったら「減る総額」と「払う総額」を並べて見ること。これだけで判断はかなり楽になります。

支払えない場合の具体的な対処法(分割・法テラス・公的支援)

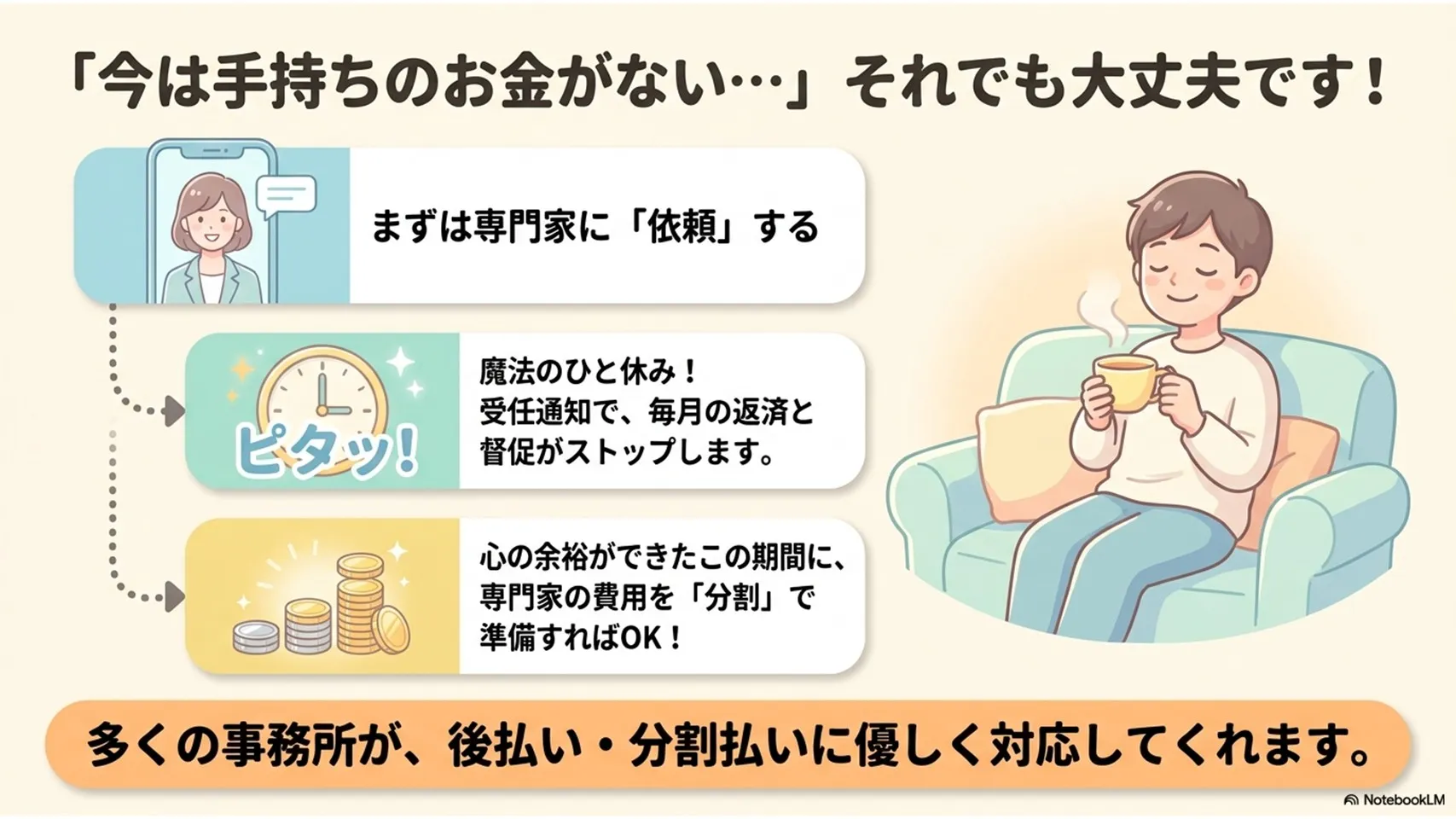

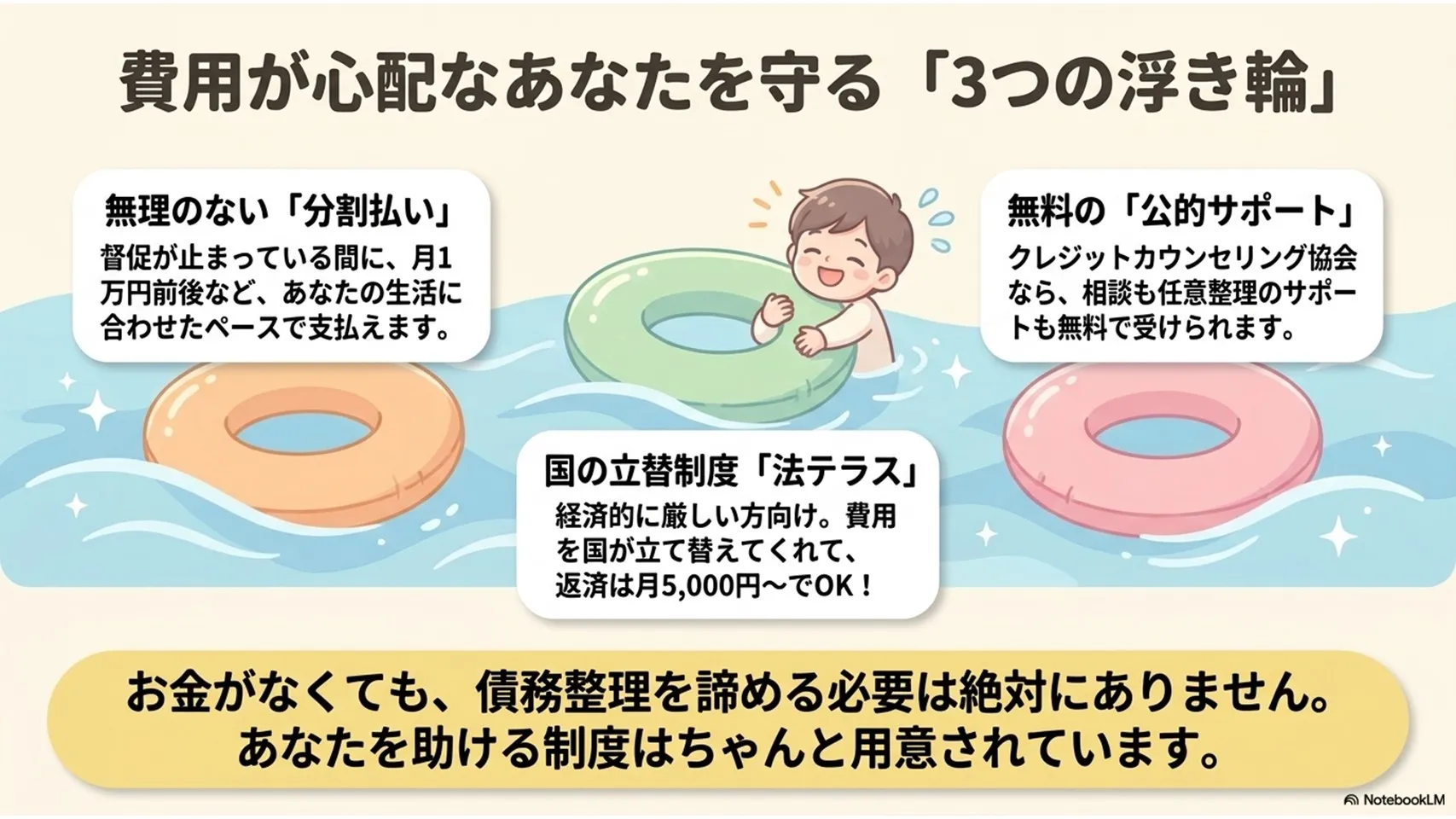

費用が払えないからといって、債務整理を諦める必要はありません。依頼後に返済や督促が止まる期間を使い、分割で支払うのが一般的です。毎月の返済原資をそのまま費用に回すイメージです。事務所によっては、初回だけ少額、以降は月1万円前後という形もあります。

法テラスも有力です。収入や資産の条件を満たせば、弁護士・司法書士費用を立て替えてもらえます。返済は月5,000円〜1万円程度で分割返済するケースが多く、手元資金が乏しい人にはかなり助かります。無料相談が使える場面もあります。

公的支援としては、日本クレジットカウンセリング協会の相談も覚えておきたいところです。家計相談を受けながら、希望により無料で任意整理の支援を受けられます。急いでいるときほど、こうした窓口は頼りになります。ひとりで抱え込まないことです。

【実例あり】返済がストップしている間に分割で払う

受任通知が送られると、借金の返済や督促は一時的に止まります。この期間を使って、専門家費用を分割で払うやり方が一般的です。たとえば任意整理で債権者1社なら、総額12万円台を8回払いにする例があります。3社なら30万円台を7回払いにすることもあります。

個人再生や自己破産でも、月4万円前後を10回前後に分けるケースがあります。返済が止まることで、心理的な圧迫がかなり軽くなるのが実感として大きいです。費用を用意する猶予が生まれるだけでも、状況は動きます。

法テラスで費用を立て替えてもらう

法テラスは、経済的に厳しい人向けの法的支援窓口です。一定の収入・資産基準を満たせば、債務整理費用の立替制度を使えます。任意整理なら債権者数に応じて、着手金と実費を含めた総額が設定されることが多いです。

立替後は、毎月5,000円〜1万円程度で返済するのが一般的です。自己破産や個人再生にも対応しています。すぐにまとまったお金がなくても進められるので、かなり現実的な選択肢です。

クレジットカウンセリング協会なら無料で任意整理できる

日本クレジットカウンセリング協会では、クレジットカードや消費者金融の返済について無料相談ができます。弁護士や消費生活アドバイザーが家計の整理を手伝い、希望があれば任意整理の支援も受けられます。

電話相談の窓口が用意されているので、まず話を聞いてみるだけでも十分です。すべてを一気に決める必要はありません。費用が心配な人ほど、こういう低額・無料の窓口を活用したほうがいいです。

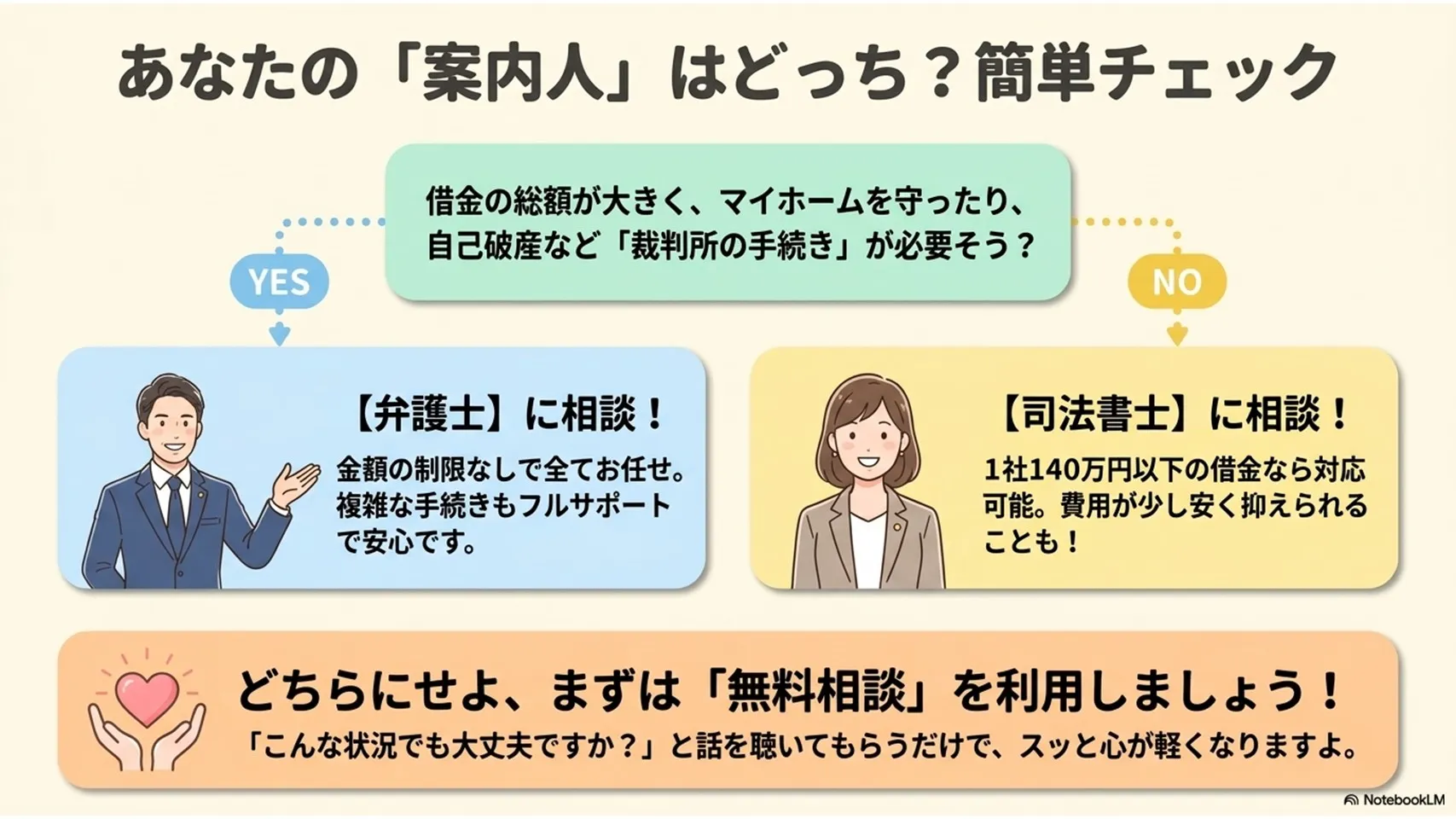

弁護士と司法書士の違い(費用・対応範囲・どちらに依頼すべきか)

弁護士と司法書士は、どちらも債務整理を扱いますが、対応範囲に差があります。司法書士は、債権額が140万円以下の任意整理などで主に活躍します。弁護士は金額の制限がなく、裁判所手続にも幅広く対応できます。ここはかなり重要です。

費用面では、司法書士のほうがやや安いことがあります。ただし、安いから万能というわけではありません。個人再生や自己破産、争いが大きい任意整理は、弁護士のほうがスムーズです。私は、迷ったら最初から弁護士相談のほうが安心だと感じます。

債務額が少なく、任意整理だけで済みそうなら司法書士も選択肢になります。借金が大きい、家を残したい、裁判所対応が複雑、こうした場合は弁護士が無難です。費用差だけでなく、途中で止まらないかを見ること。結果的に安くつきます。

依頼前に確認すべき実務チェックリスト(見積・支払タイミング・注意点)

依頼前は、見積書の内訳を必ず確認しましょう。着手金、報酬金、減額報酬、実費、追加費用の条件が分かれているかを見るだけで、後悔はかなり減ります。支払タイミングも重要です。契約時に全額なのか、分割なのか、受任後に払えるのかで負担は全然違います。

成功報酬の定義も要注意です。減額分に対して何%か、過払い金回収時だけ発生するのか、解決報酬が別なのか。ここが曖昧な事務所は避けたいです。契約書は口頭で済ませず、必ず書面で受け取り保管してください。

確認したいのは、追加料金の発生条件、途中解約時の費用、家族や勤務先への連絡方針、担当者名までです。無料相談の段階で遠慮はいりません。むしろ聞くべきです。質問に丁寧に答えない事務所は、あとで苦労します。

よくあるQ&A(手続期間・ローン再開・特定調停など)

債務整理にはどのくらいの期間がかかりますか?

任意整理は3〜6か月ほどでまとまることが多いです。個人再生は6か月〜1年程度、自己破産は3か月〜1年以上と幅があります。資料集めの早さで結構変わります。

ブラックリストはいつまで続きますか?

いわゆる信用情報の事故情報は、完済や手続終了から5年〜7年程度残るのが一般的です。ローンやカードの再開は、その後が目安です。

債務整理後にローンは組めますか?

すぐには難しいです。信用情報が回復するまでは、新規借入はかなり厳しいと考えてください。焦って申込みを繰り返すのは逆効果です。

特定調停の費用は安いですか?

かなり安いです。裁判所に支払う費用が中心で、専門家報酬は原則かかりません。ただし、自分で進める負担は大きめです。

家族に知られずにできますか?

任意整理は比較的知られにくいです。自己破産や個人再生は書類が多く、同居家族の協力が必要な場面もあります。完全に秘密にしたいなら早めの相談が安全です。

依頼後、返済はすぐ止まりますか?

受任通知が送られれば、原則として督促や返済は止まります。ここで一息つける人は多いです。精神面の効果も大きいでしょう。

無料相談だけでも大丈夫ですか?

もちろん大丈夫です。むしろ最初は無料相談で相場を知るのが賢いです。いきなり契約しないといけない雰囲気なら、少し距離を置いたほうがいいです。