借金減額は本当にできるのか?仕組みとよくある誤解

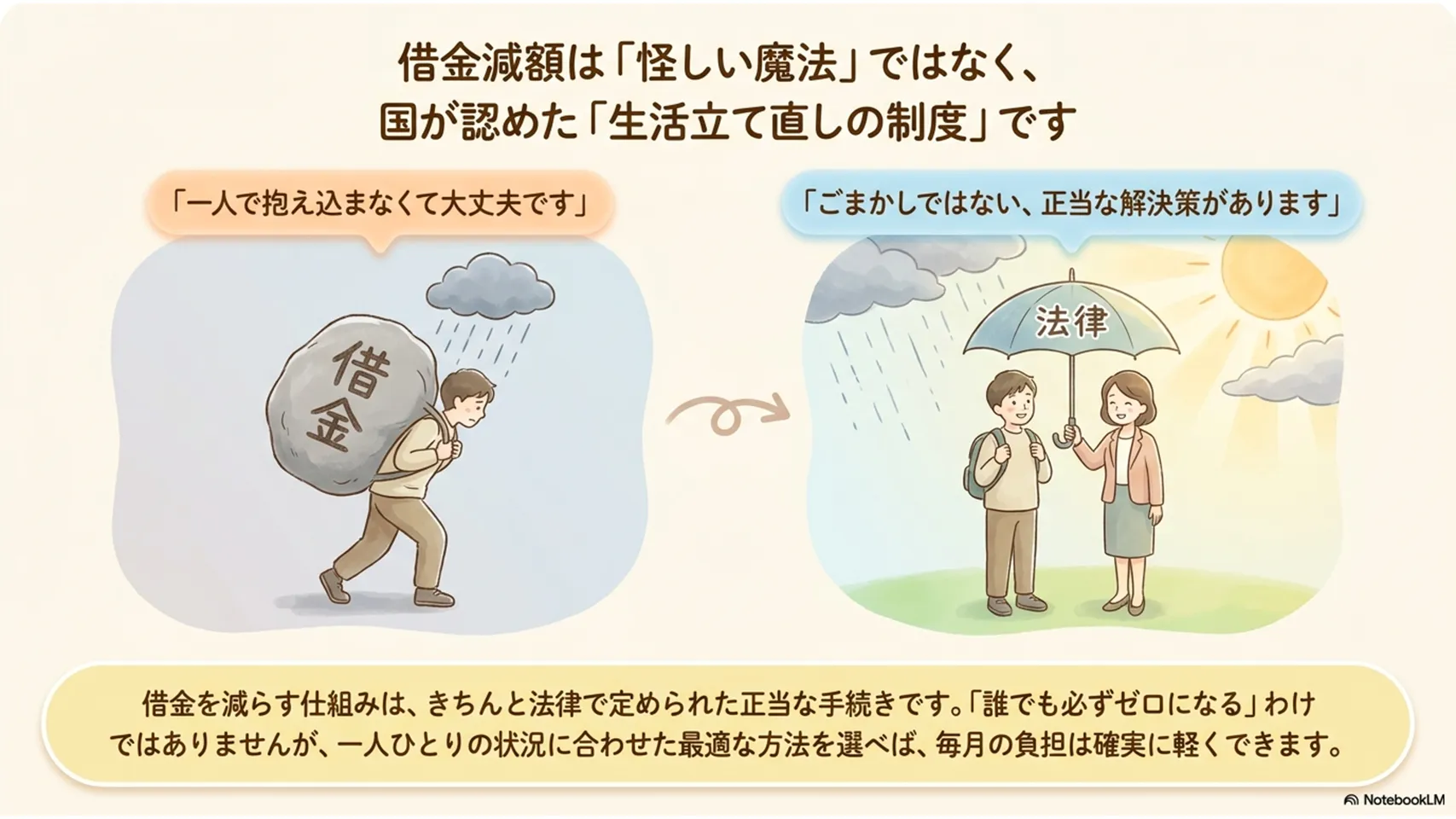

「借金減額の方法と注意点」を調べていると、怪しい広告や大げさな表現が目につくかもしれません。ですが、借金を減らす仕組みはきちんと法律にあります。ごまかしではなく、返済条件を見直したり、元本を圧縮したり、払い過ぎた利息を取り戻したりする手続きです。

大事なのは、「誰でも必ず減る」わけではない点。借金の種類、収入、取引年数で結果は変わります。とはいえ、状況に合う方法を選べば、毎月の負担が軽くなる可能性は十分あります。むしろ、何も知らずに放置するほうが危ない。そこは断言できます。

この記事では、減額できるかの見極め方、手段の選び方、流れまで整理します。読んだあとに「自分はどれに当てはまるか」が見えるはずです。

借金を減額する主な方法(任意整理・個人再生・自己破産・過払い金)

借金を減らす方法は一つではありません。任意整理は、裁判所を使わずに将来利息をカットし、残った元本を分割で返す手続きです。減額というより、返済の重さをそぎ落とすイメージが近いでしょう。負担感はかなり変わります。

個人再生は、裁判所を通して元本そのものを大きく圧縮する方法です。住宅を守りながら整理したい人に向く場面があります。自己破産は、支払不能となった場合に免責を受け、生活再建を目指すための制度です。

過払い金請求は、払い過ぎた利息を取り戻す方法です。借金が減るというより、返ってきたお金で残債を減らす、あるいは完済済みなら現金が戻る形。取引が長い人は要チェックです。見落とされがちな制度ですが、対象となる人には大きなメリットがあります。

任意整理:裁判所を通さず将来利息をカット

任意整理は、弁護士が貸金業者と直接交渉し、将来利息や遅延損害金の一部を見直してもらう手続きです。元本は基本的に残るものの、返済総額が下がり、月々の支払いも整えやすくなります。完済までの見通しが立つ人には相性がよい方法です。

たとえば借金150万円なら、利息を止めて3年から5年で返す和解を目指す形が多いです。対象を選べるのも特徴で、保証人付きの債務や車のローンを外すこともあります。融通が利くぶん、現実的な第一候補になりやすい手続きです。

個人再生:元本を大幅に減額し、家を残せる可能性もある

個人再生は、借金の元本を法律に沿って大きく圧縮する手続きです。借金額に応じて最低弁済額が決まり、たとえば500万円以下なら最低弁済額100万円、500万円超1,500万円以下なら5分の1が目安です。

減額幅が大きい点は、個人再生の大きな特徴です。

返済は原則3年、事情があれば5年まで認められることがあります。住宅ローン特則を使えば、マイホームを守りながら整理できる可能性もあります。家を残したい、でも返済はもう厳しい。そんな人に現実的な選択肢です。

自己破産:返済義務を免除して生活を立て直す

自己破産は、返済できないほどの状況で、裁判所に免責許可決定により借金の支払義務の免除を受ける手続きです。借金を減らすというより、借金をなくして生活を再建する制度と考えると分かりやすいでしょう。追い込まれた人の最後の手段という印象を持たれがちですが、実際は再スタートのための制度です。

財産の一部は処分対象になりますし、手続き中は一定の職業制限もあります。とはいえ、返せない借金を抱え続けるより、前を向くきっかけになることも多いです。個人的には、必要以上に怖がる制度ではないと思います。

過払い金請求:払い過ぎた利息を取り戻して借金を圧縮

過払い金請求は、利息制限法を超えて支払ったお金を返してもらう手続きです。昔から借入と返済を繰り返していた人、長期間取引がある人は可能性があります。返還された過払い金で残っている借金を減らせることもあります。

完済済みなら現金が戻る場合もあり、借金整理と相性のよい制度です。ただし、すべての人に出るわけではありません。取引年数が短いと難しいこともあります。まずは「古い借入があるか」を確認するところからです。

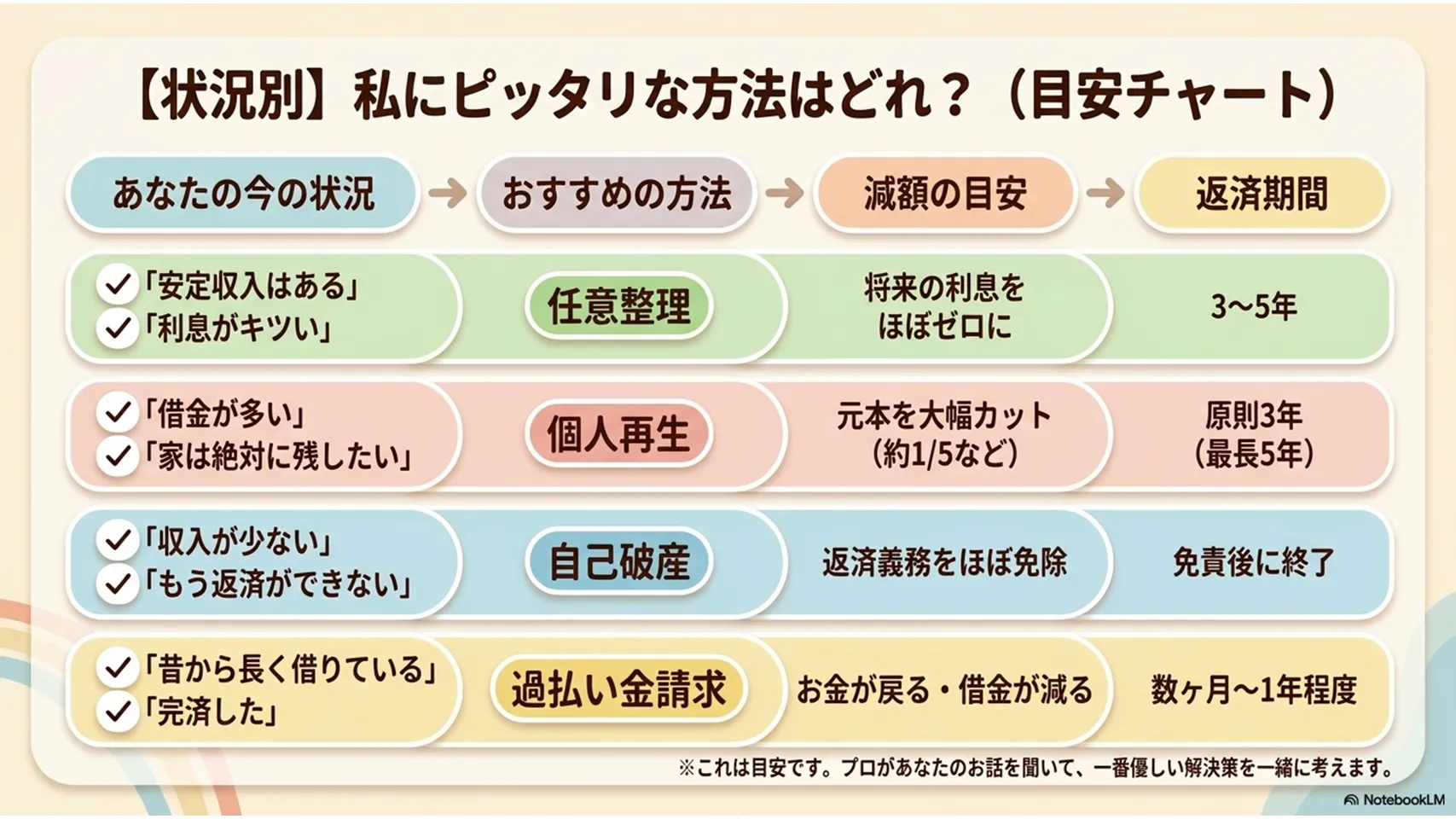

【状況別】あなたに適した借金減額方法(減額率と返済期間の目安)

借金減額は、収入があるか、借金総額がどれくらいか、家を守りたいかで選び方が変わります。目安を表にすると、かなり整理しやすいです。感覚だけで決めると、後で苦しくなりがち。そこは避けたいところです。

| 状況 | 向いている方法 | 減額率の目安 | 返済期間の目安 |

|---|---|---|---|

| 安定収入あり、借金少なめ、利息負担が重い | 任意整理 | 将来利息カット中心 | 3~5年 |

| 借金多額、家を残したい、収入はある | 個人再生 | 元本を約1/5~1/10程度まで圧縮 | 原則3年、最長5年 |

| 収入が少ない、返済不能、財産を守る優先度が低い | 自己破産 | 返済義務ほぼ免除 | 免責後に終了 |

| 古い借入がある、完済済み、長期取引あり | 過払い金請求 | 返還額次第で残債圧縮・完済も | 数か月~1年程度 |

月収から無理なく返せるかも重要です。たとえば任意整理で月3万円なら、3年で108万円、5年で180万円。払える見込みがある人ほど向きます。逆に、返済の出口が見えないなら個人再生や自己破産を検討すべきです。

借金減額ができる条件(任意整理・個人再生・自己破産・過払い金の適用要件)

借金減額の可否は、感情ではなく条件で決まります。相談前にざっくり確認しておくと、無駄がありません。ここを押さえるだけでも、判断の精度はかなり上がります。

任意整理は、継続して返済できる収入があることが大前提です。元本を3~5年で返せる見込みがあり、対象業者との交渉が成立しそうなら可能性は高いです。安定収入がある人ほど向いています。

個人再生は、将来にわたり継続的な収入が見込めることが必要です。住宅を残したい、任意整理では足りない、でも自己破産は避けたいという場合に候補になります。借金総額が大きい人ほど検討価値があります。

自己破産は、支払不能であることが条件です。収入がなくても利用できますが、免責不許可事由がある場合は事情説明が必要になります。過払い金請求は、古い高金利の借入があり、時効にかかっていないことが条件です。取引期間が長ければ高い確率で見込みあり、という見方でよいでしょう。

借金減額の手順と流れ:相談から完了までの具体的なステップ

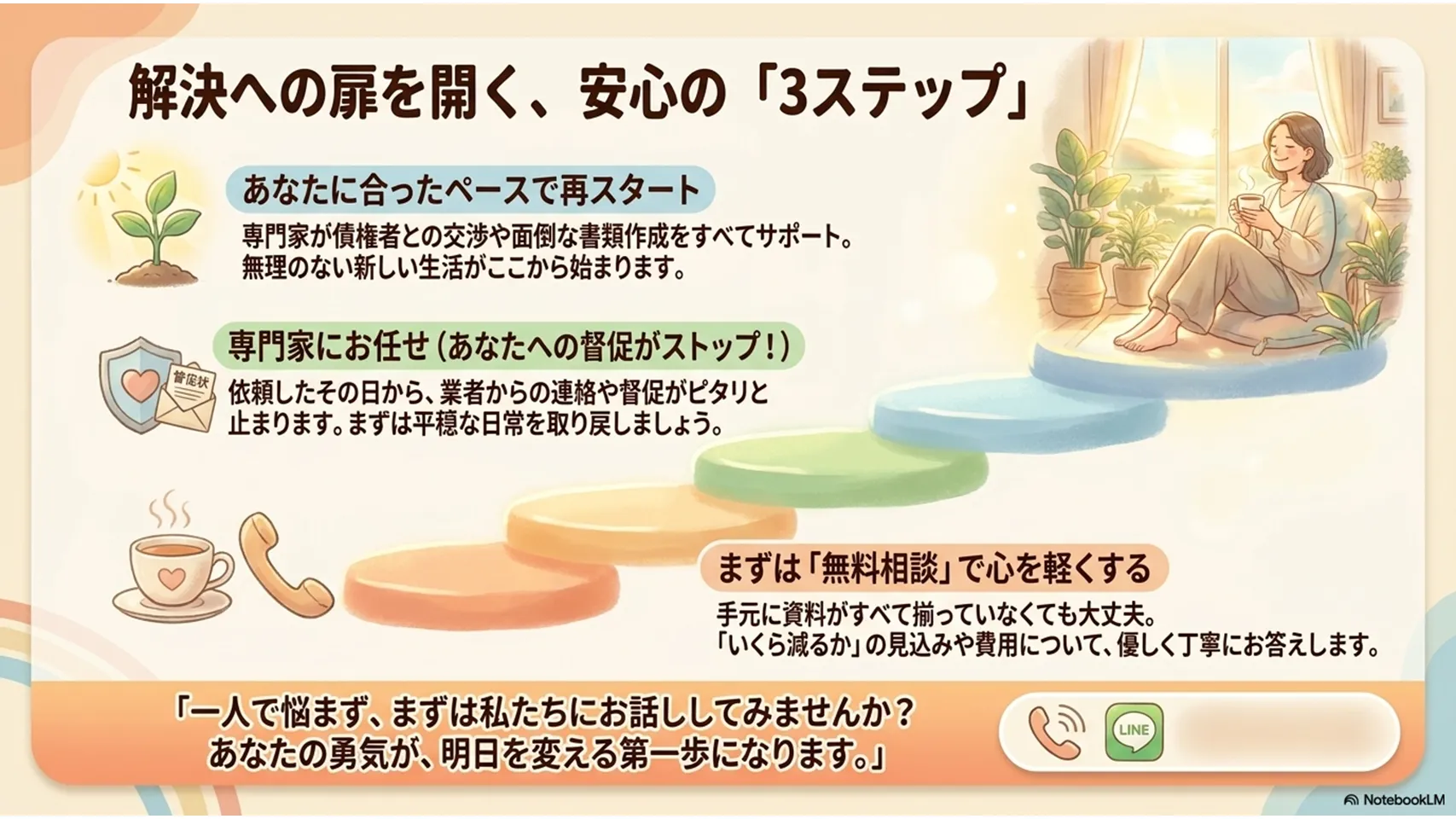

借金減額の流れは、思っているより段階的です。いきなり裁判所、ではありません。まずは相談し、状況を整理し、方法を選び、実行していく形です。順番を知るだけで不安はかなり減ります。

最初は弁護士相談です。借入先、金額、収入、家族構成、住宅ローンの有無を伝えます。ここで「可能性がある手続き」と「概算費用」が見えてきます。次に通帳、契約書、督促状などを集め、方針を固めます。

任意整理なら受任後に返済の督促が止まり、交渉へ進みます。個人再生や自己破産なら、申立書類の作成と裁判所対応が中心です。弁護士は書類作成だけでなく、債権者との調整も担います。期間は任意整理で数か月、個人再生や自己破産で半年から1年程度が目安です。費用は事案で変わりますが、分割払いに応じる事務所も多いです。

必ず知っておきたい借金減額の注意点・デメリット

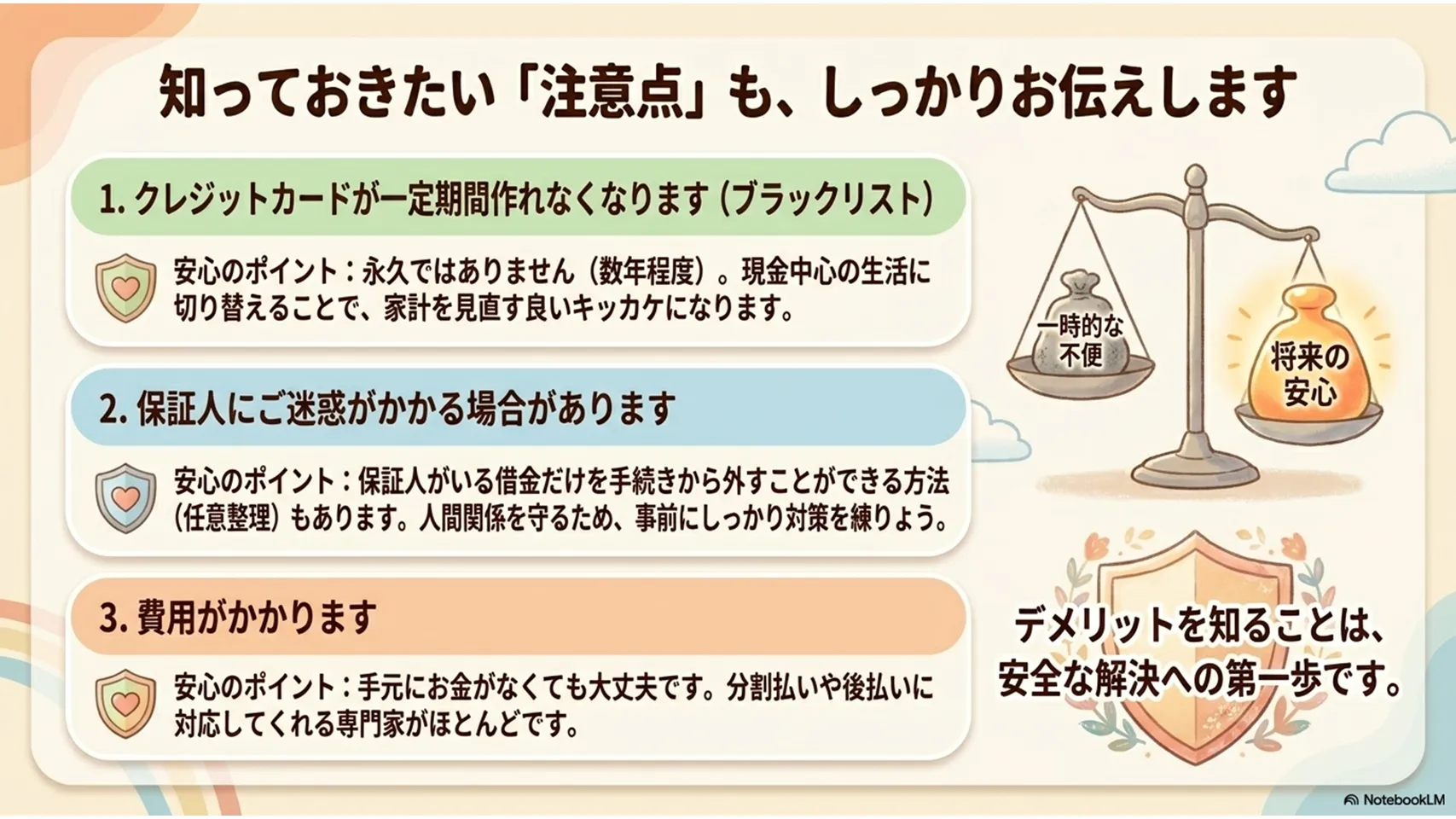

借金減額には助かる面がある一方、無視できない注意点もあります。特に多いのは信用情報への登録、保証人への請求、費用負担、職業上の制限です。ここを知らずに進めると、あとで驚くことになります。

信用情報には、いわゆる事故情報が載ります。新しいカードやローンの審査は通りにくくなります。期間は手続きで異なりますが、任意整理なら完済後数年、個人再生や自己破産は手続き後しばらく残るのが一般的です。短期的な不便はあるものの、返済不能を放置するよりは健全です。

保証人がいる借金は要注意です。本人が整理すると、保証人へ請求が及ぶ可能性があります。職業制限は自己破産で問題になることがあり、警備員や士業など一部職種で影響が出ます。費用もゼロではありません。弁護士費用、裁判所費用、郵送費などはかかります。対処法は、事前説明、対象債務の切り分け、分割払いの活用。準備次第でかなり軽くできます。

信用情報に事故情報が登録される

債務整理をすると、信用情報機関に事故情報が登録されます。いわゆる「ブラックリスト(信用情報への事故情報登録)」。登録中は、クレジットカードの新規作成、ローン契約、スマホ端末の分割購入などが難しくなります。生活上の不便はあるものの、永久に続くわけではありません。

任意整理なら完済から数年、個人再生や自己破産なら手続き開始から一定期間が目安です。気にしすぎる人も多いですが、むしろ返済が崩れている状態を立て直すほうが先。ここは割り切りが必要です。

保証人がいる場合は請求がいく可能性がある

保証人付きの借金を整理すると、債権者が保証人へ請求することがあります。特に個人再生や自己破産では、保証人に一括請求が届くケースが典型です。黙って進めると、保証人との関係が一気に壊れかねません。

対策は、手続き前に必ず説明することです。任意整理なら、保証人が付いた債務だけ外す方法も検討できます。人間関係の問題を避けるには、早めの共有が一番です。これは本当に大事です。

職業上の制限や費用負担も確認しておく

自己破産では、手続き中に一部の職業へ制限がかかることがあります。ずっと続くわけではありませんが、仕事に直結する人は事前確認が欠かせません。個人再生や任意整理では、通常この制限はありません。

費用面も見逃せません。弁護士費用がかかる以上、手元資金が少ない人は分割払いや積立の可否を確認すべきです。無料相談だけで終えるより、支払い方法まで聞いておいたほうが安心です。地味ですが、実務では効きます。

広告・相談窓口の見分け方と安全な弁護士・事務所の選び方

Web広告には、少し注意したい表現があります。「即日減額」「誰でもゼロに」「手数料無料だけ強調」などは、条件の説明が薄いことが多いです。見た目は分かりやすくても、実際の負担が後から出るなら本末転倒です。

安全に相談できる窓口かどうかは、いくつかの点で見分けられます。弁護士資格が明示されているか、料金表があるか、面談やオンライン相談の可否が書かれているか、実際の対応者が誰か分かるか。ここは最低限確認したいところです。

事務所名だけで判断しないことも大切です。返答が曖昧、契約を急がせる、費用の内訳を言わない、こうした窓口は避けたほうが無難です。私は、説明が丁寧で、デメリットも隠さない事務所を信頼します。結局そこに落ち着きます。

計算ツールとシミュレーションで分かる減額の目安

借金減額の目安は、簡単な計算でも概算できます。任意整理なら、元本を何年で返すかを見ます。たとえば150万円を5年で返すなら、150万円÷60回で月2万5,000円。ここに利息が乗らなければ、返済はかなり軽くなります。

個人再生なら、借金総額と最低弁済額を比べます。たとえば借金800万円で最低弁済額が160万円なら、5分の1まで圧縮されるイメージです。3年返済なら月約4万4,000円。家計に収まるかが判断軸になります。

相談時には、借入先ごとの残高、毎月の返済額、最後の返済日、収入、家賃、住宅ローンの有無を伝えると精度が上がります。できれば通帳や明細もあるとよいです。数字がそろうほど、見立ては現実的になります。

手続きが難航するケースと弁護士の解決策

任意整理は交渉なので、債権者が応じないことがあります。取引期間が短い、返済回数が少ない、頭金を求められる、といった場面です。小規模個人再生では債権者の不同意によって認可されない場合があります。想像以上に粘る業者もいます。

そんなとき、弁護士は条件の再交渉を行います。任意整理なら対象外とする債務を分け、他社との和解を先行させることもあります。個人再生なら、小規模個人再生と給与所得者等再生の選択を見直すことがあります。場合によっては、訴訟対応や履行可能な返済案の再設計まで進めます。

実務では、感情より材料です。収入証明、家計表、返済実績があるかで交渉の強さが変わります。ここを整えるのが弁護士の仕事。地味ですが、かなり効く部分です。

よくある質問(Q&A):ブラックリスト・家族への影響・自分でできること

Q. ブラックリストに載ると、すぐ生活できなくなりますか。

A. すぐに困るとは限りません。カードやローンは使いにくくなりますが、現金中心の生活に切り替えれば十分やっていける人は多いです。

Q. 家族に借金減額は知られますか。

A. 同居家族の収入資料が必要な手続きもあります。郵便物や連絡で気づかれることはあり得ます。詳しくは注意点の章が参考になります。

Q. 自分で手続きできますか。

A. 可能なものもありますが、交渉や書類作成の負担は大きいです。失敗リスクを考えると、弁護士に任せたほうが無難です。

Q. 会社に知られますか。

A. 任意整理では知られにくいです。自己破産や個人再生は職場関係の書類が必要になる場面があります。

Q. 相談だけでも大丈夫ですか。

A. もちろんです。まずは見込みの有無を知るだけでも価値があります。手順の章も確認すると流れがつかみやすいです。

借金減額の第一歩は、まず弁護士へ相談

借金減額の方法と注意点を一通り見ても、最終的に大切なのは「自分に合う手続きはどれか」です。初回相談では、減額できる見込み、任意整理・個人再生・自己破産のどれが合うか、概算費用まで把握できます。ここが分かるだけで、先がかなり見えます。

相談前に用意したいのは、借入先一覧、残高が分かる書類、通帳、給与明細、督促状、住宅ローン資料です。すべて揃っていなくても構いません。手元にある範囲で十分です。準備が不完全でも相談してよい、これは強く伝えたいです。ひとりで抱え込むほど、解決は遠のきます。まずは相談することが大切です。それだけでも解決への道筋が見えやすくなります。