相続税の税務調査はいくらから対象になる?対象になる金額や時期を解説、というと、まず気になるのは「そもそも何を見られるのか」です。税務調査は、相続税の申告内容が正しいかどうかを税務署が確認する手続きです。調査するのは税務署側で、目的は申告漏れや評価ミス、不自然な資金移動を見つけることにあります。

調査対象は、亡くなった方の財産だけではありません。相続人側の預金や贈与履歴まで確認されることがあり、思っている以上に幅広いのが実情です。結局のところ、「金額が大きいから来る」「少額だから安心」とは言い切れません。個別判断が基本です。ここが肝です。

税務調査が対象になる金額の目安(いくらから疑われやすいか)

結論からいうと、相続税の税務調査に「〇円以上なら必ず対象」という明確な線引きはありません。ただ、実務上は課税価格が大きい申告ほど目をつけられやすく、遺産総額が数億円規模になると調査リスクは上がる傾向があります。特に不動産の評価額が大きい、非上場株式が含まれる、現金や預金の比率が極端に高い、といった申告は確認が入りやすい印象です。

目安としては、基礎控除を少し超えた程度でも、名義預金や生前贈与が絡むと調査対象になり得ます。金額だけでなく、財産の中身と動きの不自然さがセットで見られる、という理解が近いでしょう。私はここを軽く見ると危ないと思います。

税務調査が入りやすい時期・タイミング(申告後いつ来るか)

税務調査が来る時期は、申告直後にすぐ、というより、提出後しばらくしてから動くケースが多いです。典型的には、申告後数か月から1年ほどの間に連絡が入ることが多く、内容によっては2〜3年後に調査になることもあります。相続税の調査は、税務署の繁忙期や人員配置の影響も受けるため、一定の波があるのが実際です。

通知方法は、電話や書面による事前連絡が中心です。いきなり家に来るというより、まず日程調整の連絡が入る流れが一般的です。実地調査になると、朝から夕方まで数日かかることもあります。相続から時間が経つほど忘れがちですが、記録を残しておくこと、大事です。

税務調査に選ばれやすいケース・人物(リスク要因)

調査対象になりやすいのは、財産構成が複雑なケースです。不動産が複数ある、非上場株式を持っていた、国外資産がある、相続前後で大きな出金がある、こうした申告は目立ちます。生前贈与が多い家庭も要注意です。名義は子どもでも、実質は被相続人の管理下にあると見られれば、指摘されやすくなります。

申告の不一致も見られます。通帳の出入金と財産目録が合わない、保険金の扱いが曖昧、土地の評価根拠が弱い。こうしたズレは、調査官からすると見逃しにくいポイントです。税理士に依頼せず自分で申告した場合、悪い意味で素朴なミスが残りやすい。そこが狙われやすい印象です。

税務調査でチェックされる項目と必要書類一覧

相続税の税務調査では、まず財産の全体像を確認されます。預貯金なら通帳や残高証明、入出金履歴が必要です。不動産は登記事項証明書、固定資産税評価証明書、路線価図、賃貸物件なら賃貸借契約書も見られます。生命保険は保険証券や支払通知書、非上場株式は株主名簿や会社資料、評価資料が重要になります。

贈与履歴があるなら、贈与契約書、振込記録、申告書をそろえておきたいところです。家計の管理が曖昧な家庭ほど、調査でつまずきやすい。自宅の金庫、貸金庫、現金の保管状況も確認されることがあります。財産目録と裏付け書類の一致、これが基本中の基本です。そこが崩れると一気に苦しくなります。

税務調査への具体的な対応・回避策(事前準備と当日の対応)

事前準備でいちばん効くのは、申告前の精度を上げることです。預金の動き、贈与の有無、不動産の評価根拠を一つずつ確認し、必要なら第三者鑑定や専門家チェックを入れる。相続税は見た目以上に評価の差が出ます。自己判断だけで進めるより、最初から税理士に見てもらった方が結果的に早いことが多いです。

調査通知を受けたら、慌てて答えを作らないこと。まずは通知内容を整理し、質問されそうな資料を揃えます。当日は、分からないことを断定しない、推測で答えない、資料と事実を分けて話す、この3つが大切です。税理士同席のメリットはかなり大きく、説明の筋道も通りやすくなります。対応の安心感も大きく変わります。

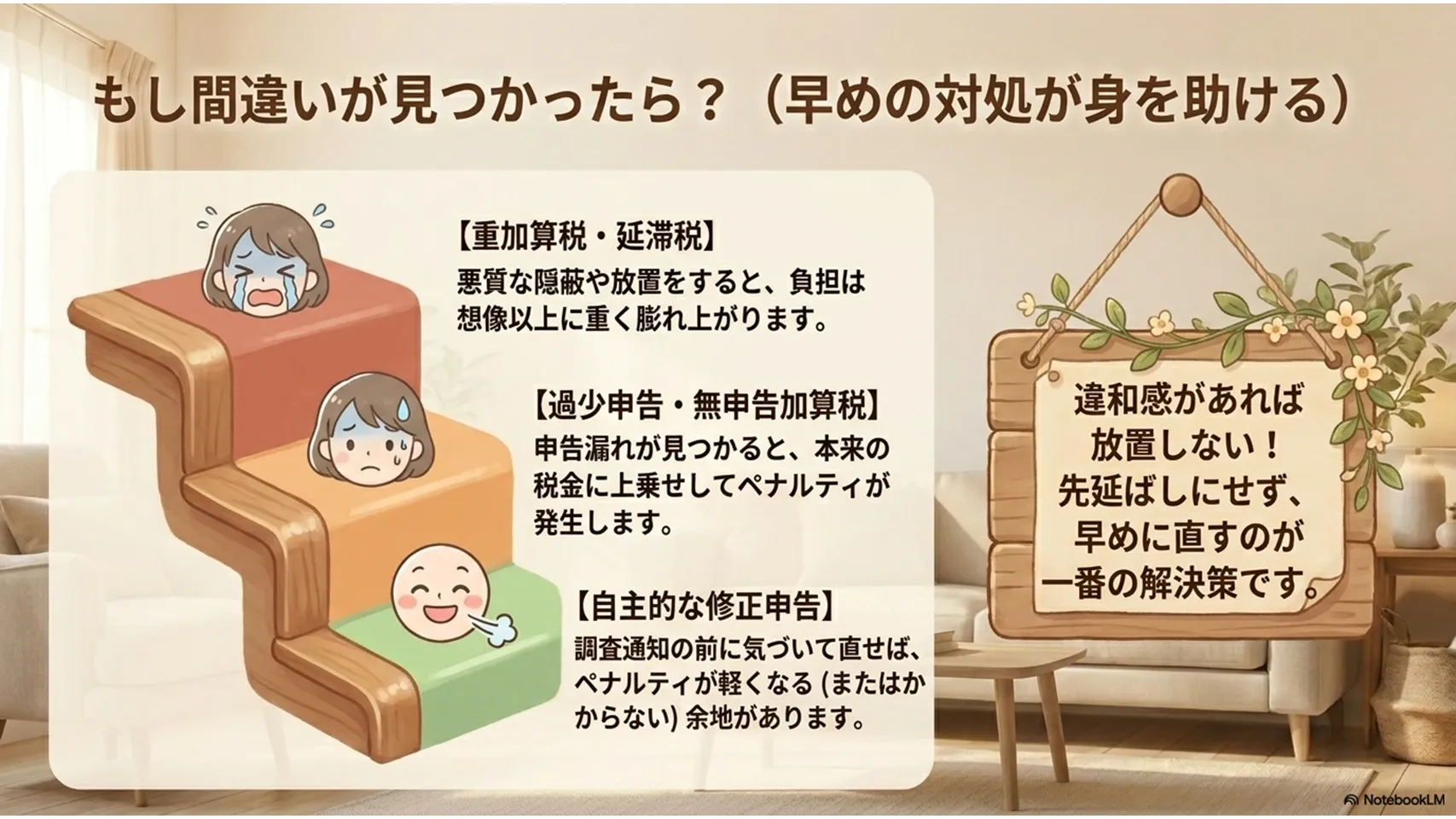

追徴課税・加算税などのペナルティとその影響

申告漏れや過少申告が見つかると、本来の相続税に加えて追徴課税が発生します。代表的なのは過少申告加算税、無申告加算税、重加算税、延滞税です。たとえば、申告漏れで税額が100万円増えた場合、加算税や延滞税が上乗せされ、負担は想像以上に膨らみます。金額そのものより、後から効いてくるのが厄介です。

ただし、自主的に修正申告をした場合は、ペナルティが軽くなる余地があります。調査通知の前に気づけば、さらに有利です。これは本当に大きい。軽く見て先延ばしにするより、早めに直した方が傷は浅い。過少申告加算税の軽減や不適用が関わる場面もあるため、違和感があれば放置しないことです。

まとめと相談フロー(専門家に相談すべきタイミング)

相続税の税務調査には、「いくらから対象」という絶対基準はありません。とはいえ、課税価格が大きい、財産構成が複雑、名義預金や生前贈与が多い場合は要注意です。調査は申告後しばらくして来ることが多く、通知は電話や書面で届くのが一般的です。申告漏れがあれば、加算税や延滞税が重くのしかかります。

相談すべきタイミングは、申告前、調査通知後、そして少しでも疑義があるときです。迷うなら早い方がいい。相続税の申告に不安がある方、税務調査が心配な方は、相続税に強い税理士へ早めに相談してください。無料相談を用意している事務所もあります。相談のハードルは低く、対応は早く、それが結局いちばん安心です。